国泰君安:供给紧张煤价上涨 煤企迎一季度开门红

摘要:

进口同比下降,供给依然紧张。2022年1-2月,中国累计进口煤炭3539.1万吨,同比下降13.95%;1-2月年化进口量2.1亿吨,大幅低于2021全年的3.2亿吨。进口下降原因分为两方面:1)印尼1月实行煤炭出口禁令,印尼煤占我国进口煤量约60%,影响较大;2)海外煤价大幅上涨,导致国内外煤价倒挂抑制进口需求。预计3月后,由于价格倒挂持续,进口同比继续下降,港口煤炭库存持续新低。

煤企一季度开门红,板块全年盈利将继续增长。本周山煤国际、冀中能源发布1-2月经营情况的公告,其中山煤国际收入72.7亿元同比增长11.4%、归母净利润8.42亿元同比增长293%,冀中能源收入57亿元同比增长43%、利润总额8.82亿元同比增长200%,强势的煤价带来业绩同比大幅增长,且考虑到春节效应生产天数相对较少,预计3月份利润仍将环比继续大幅提升,测算板块一季度利润增长约80%,预计全年仍将继续增长。

俄乌冲突未缓和,全球对煤炭需求提升具备持续性。随着俄乌冲突加剧,全球化石能源价格加速上涨,海外煤价再创历史新高。欧盟电源结构近年来持续调整,受季节波动性较大的风光占比较大,燃机和煤电替代效应增强,天然气价格上涨和供给不足,能源安全战略的重要性将在未来一段时间内高于减排,德国、意大利等欧洲国家表示或将重启煤电,替代效应将进一步提升全球煤炭需求。由于全球煤炭资本开支长期低位,化石能源全球供给曲线陡峭,预计全球煤价仍将上涨且维持强势。

价值发现将成为2022年煤炭股投资主旋律,同时发掘三条阿尔法机会。政策调节下,如2021年价格大幅上涨带来的业绩高弹性行情在2022年将很难出现,但可以明确行业盈利中枢将跃升一个台阶,我们判断能源革命是一个长期的过程,而国内的煤炭需求达峰或将在2030年甚至以后,需求达峰将早于供给达峰,煤炭价格和行业利润将长期稳定在相对高水平。行业资本支出-现金流-财务-利润-分红”将出现可持续优化,年报的高长协、高盈利下的新分红方案值得期待,部分企业转型有望加速。

投资建议:1)全年主线:高股息、绿电转型、成长性煤化工,中国神华/平煤股份/兖矿能源、靖远煤电/电投能源、中国旭阳集团/宝丰能源;2)坐拥海外煤矿资源:兖矿能源;3)资源优质企业:兰花科创、陕西煤业、淮北矿业、山西焦煤、潞安环能、中煤能源、山煤国际、盘江股份。

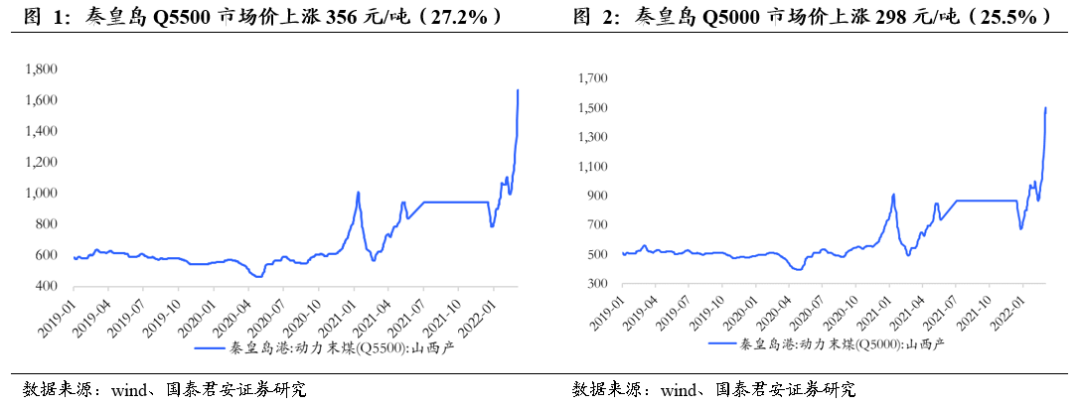

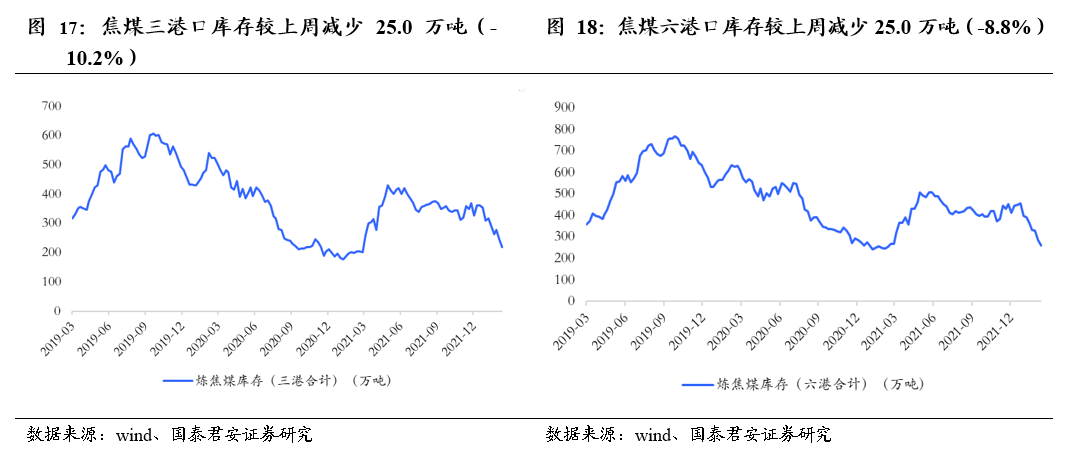

行业回顾。截至2022年3月11日,秦皇岛Q5500市场价1664元/吨(27.2%),秦皇岛港库存为502.0万吨(1.4%)。京唐港主焦煤库提价3350元/吨(14.3%),港口一级焦3367元/吨(4.1%),炼焦煤库存三港合计220.0万吨(-10.2%),200万吨以上的焦企开工率为80.4%(0.60PCT)。

风险提示:全球油气价格超预期下跌;煤炭供给维持高位。

报告正文:

1.行业数据跟踪:海内外煤价齐涨,下游开工提升加速库存去化

1.1. 煤电:煤价上涨加速,港口库存维持低位

秦港煤价较上周上涨。截至2022年3月11日,动力煤方面:秦皇岛Q5500市场价1664元/吨,较上周上涨356元/吨(27.2%);秦皇岛Q5000市场价1467元/吨,较上周上涨298元/吨(25.5%)。

3月长协价为720元/吨。2022年3月,CCTD秦皇岛动力煤Q5500长协价为720元/吨,较上月下跌5元/吨(-0.7%);截至2022年3月11日,CCTD秦皇岛动力煤Q5500综合交易价为786元/吨,较上周上涨0元/吨(0.0%)。

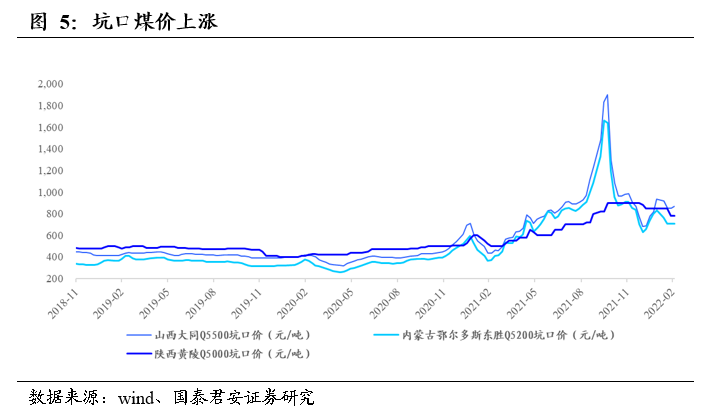

坑口煤价上涨。截至2022年3月4日,山西大同Q5500动力煤坑口价为865元/吨,较上周上涨13元/吨(1.5%);内蒙古鄂尔多斯东胜动力煤Q5200坑口价705元/吨,较上周上涨0元/吨(0.0%);陕西黄陵Q5000坑口价为780元/吨,较上周上涨0元/吨(0.0%)

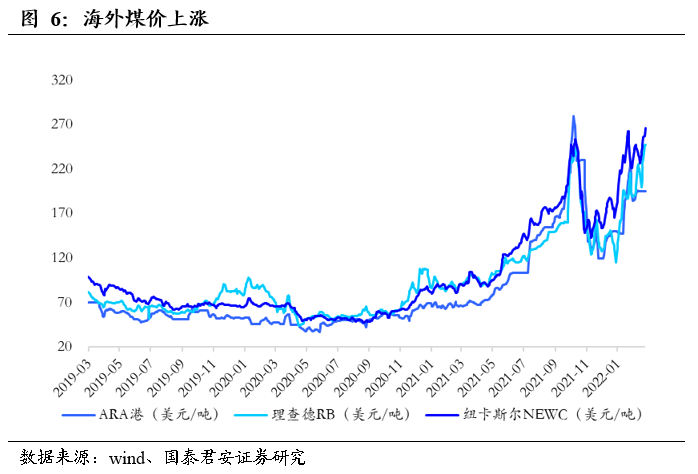

海外煤价上涨。截至2022年3月1日,ARA港动力煤195.00美元/吨,理查德RB动力煤247.50美元/吨,纽卡斯尔NEWC动力煤265.94美元/吨,分别较上周上涨0.00美元/吨(0.00%)、上涨47.50美元/吨(23.75%)、上涨25.50美元/吨(10.61%)。

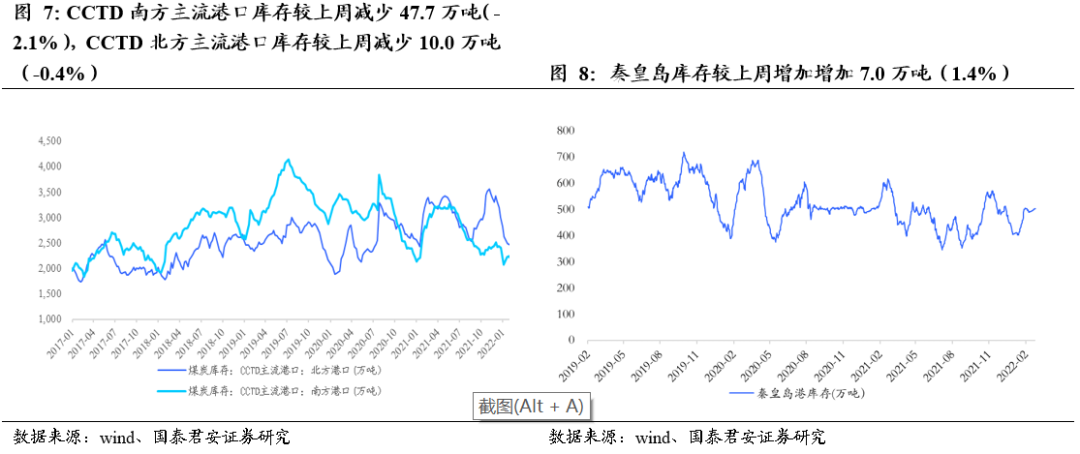

秦皇岛库存增加,南方主流港口库存减少、北方主流港口库存减少。截至2022年2月28日CCTD北方主流港口库存为2463.1万吨,较上周减少10.0万吨(-0.4%);CCTD南方主流港口库存2195.9万吨,较上周减少47.7万吨(-2.1%)。截至2022年3月11日,秦皇岛库存502万吨,较上周增加7.0万吨(1.4%)。

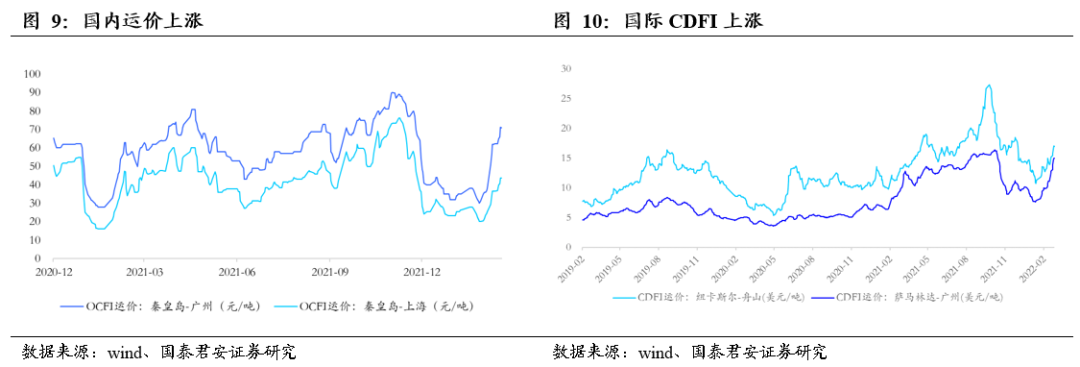

国内运价上涨、国际运价上涨。截至2022年3月11日,国内OCFI运价:秦皇岛-广州、秦皇岛-上海分别为71.0元/吨、43.6元/吨,较上周变化分别为:上涨8.7元/吨(14.0%)、上涨7.1元/吨(19.5%);截至2022年3月11日,国际CDFI运价:纽卡斯尔-舟山、萨马林达-广州分别为16.97美元/吨、15.00美元/吨,较上周变化分别为:上涨1.79美元/吨(11.75%)、上涨2.15美元/吨(16.73%)。

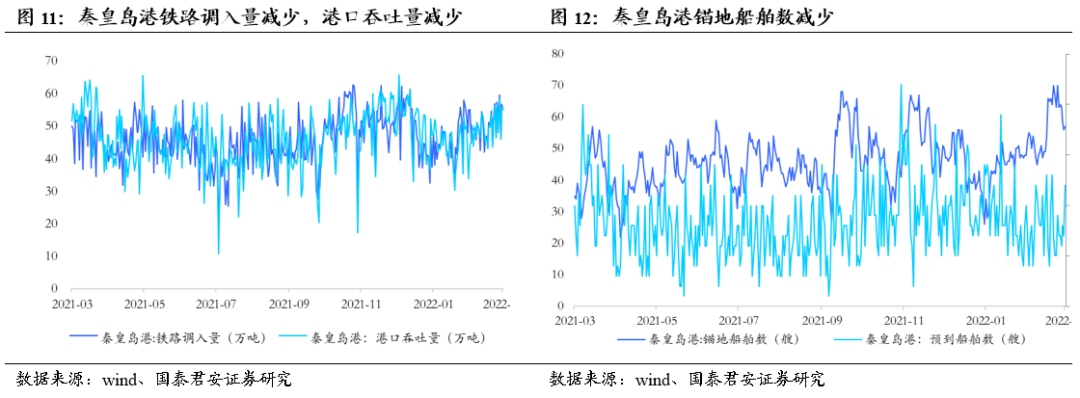

秦皇岛港铁路调入量减少、港口吞吐量减少、锚地船舶数减少。截至2022年3月11日,秦皇岛港铁路调入量55.3万吨,较上周减少1.7万吨(-3.0%);港口吞吐量55.3万吨,较上周减少0.7万吨(-1.3%);截至2022年3月11日,秦皇岛港锚地船舶数57艘,较上周减少6艘(-9.5%);预到船舶数12艘,较上周增加7艘(140.0%)。

1.2. 煤焦:双焦价格上涨、库存减少,下游开工率快速回升

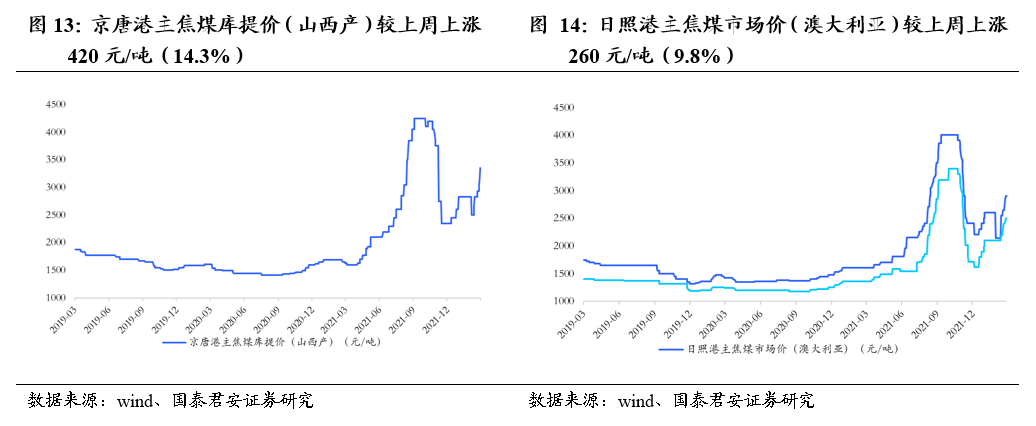

京唐港焦煤价格较上周上涨、日照港焦煤价格较上周上涨。截至2022年3月11日,京唐港主焦煤库提价(山西产)3350元/吨,较上周上涨420元/吨(14.3%);京唐港主焦煤库提价(河北产)2850元/吨,较上周上涨300元/吨(11.8%);截至2022年3月11日,日照港主焦煤市场价(澳大利亚)2910元/吨,较上周上涨260元/吨(9.8%);日照港主焦煤市场价(俄罗斯)2500元/吨,较上周上涨100元/吨(4.2%)。

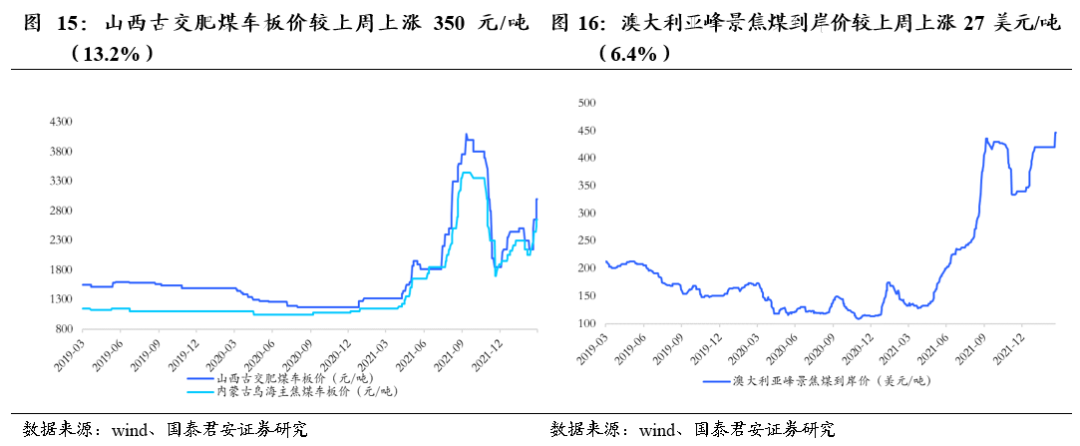

山西产焦煤车板价较上周上涨、澳大利亚峰景焦煤到岸价较上周上涨。截至2022年3月11日,山西古交肥煤车板价3000元/吨,较上周上涨350元/吨(13.2%);内蒙古乌海主焦煤车板价2650元/吨,较上周上涨200元/吨(8.2%);澳大利亚峰景焦煤到岸价447美元/吨,较上周上涨27美元/吨(6.4%)。

焦煤三港库存减少、六港库存减少。截至2022年3月11日,炼焦煤库存三港合计220.0万吨,较上周减少25.0万吨(-10.2%);炼焦煤库存六港合计260.0万吨,较上周减少25.0万吨(-8.8%)。

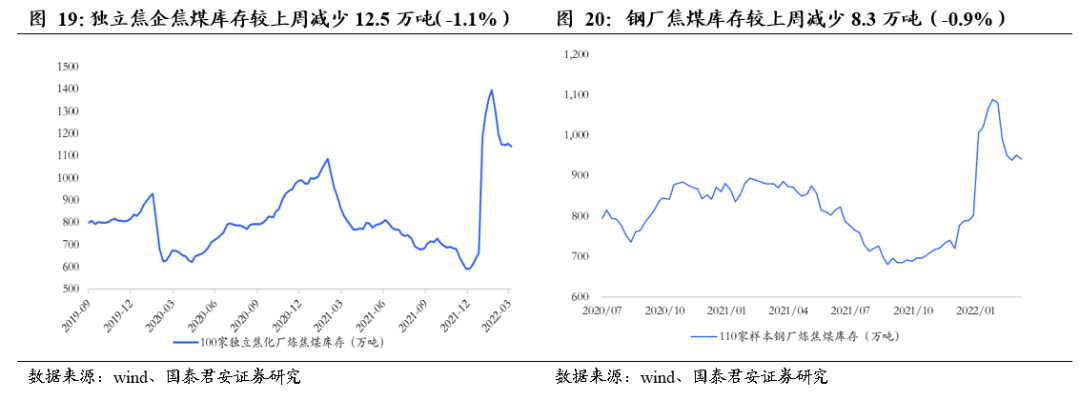

焦化厂焦煤库存减少、钢厂焦煤库存减少。截至2022年3月11日,100家独立焦化厂炼焦煤库存1141.80万吨,较上周减少12.5万吨(-1.1%);110家样本钢厂炼焦煤库存942.50万吨,较上周减少8.3万吨(-0.9%)。

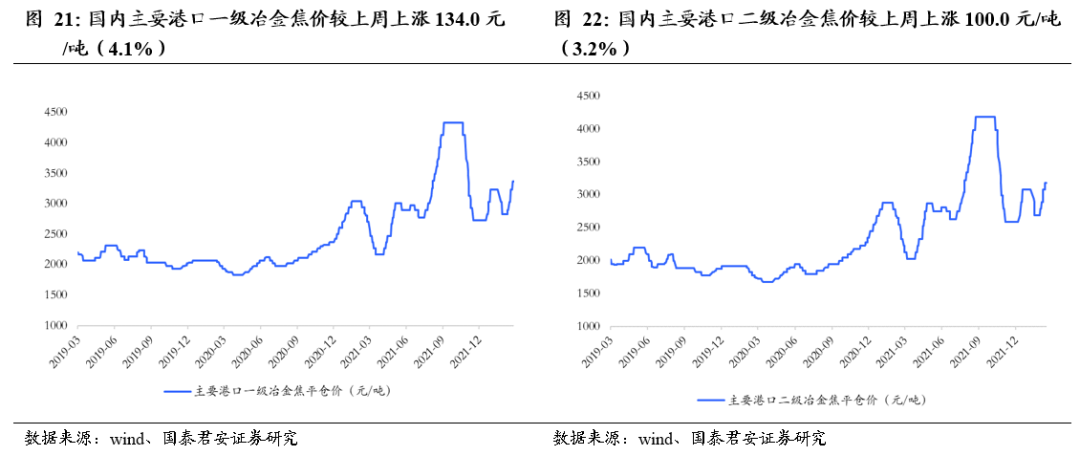

国内主要港口一、二级冶金焦价格较上周上涨。截至2022年3月11日,国内主要港口一级冶金焦平仓价3367元/吨,较上周上涨134.0元/吨(4.1%);二级冶金焦平仓价3185元/吨,较上周上涨100.0元/吨(3.2%)。

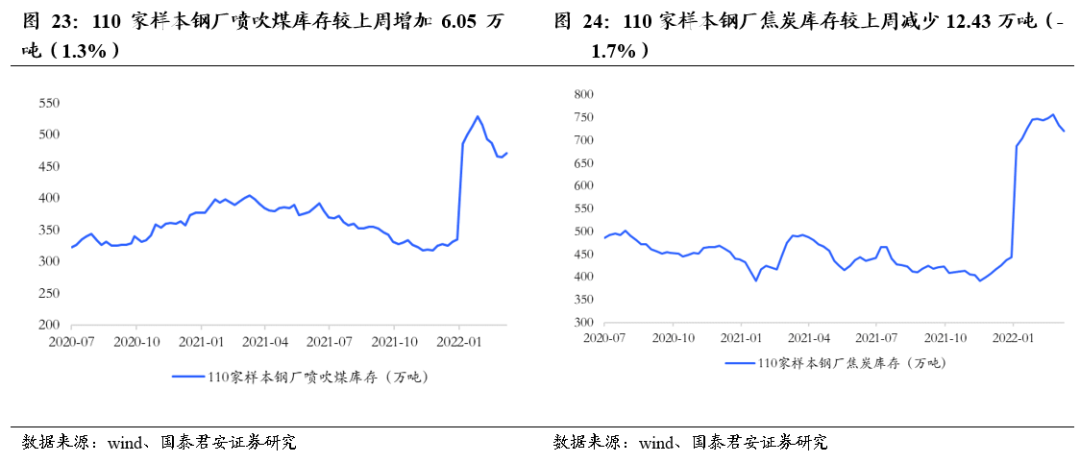

110家样本钢厂喷吹煤库存增加、焦炭库存减少。截至2022年3月11日,110家样本钢厂喷吹煤库存为470.93万吨,较上周增加6.05万吨(1.3%);110家样本钢厂焦炭库存为720.74万吨,较上周减少12.43万吨(-1.7%)。

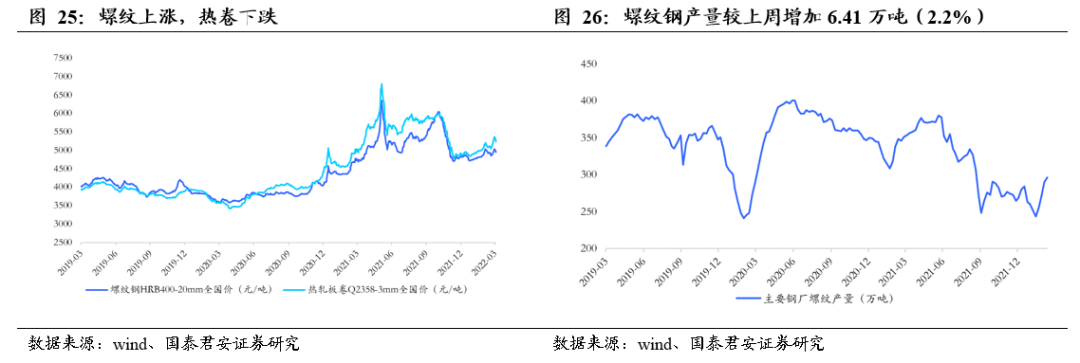

螺纹钢价格上涨、产量增加。截至2022年3月11日,螺纹钢HRB400-20mm全国价4954元/吨,较上周上涨8.0元/吨(0.2%);热轧板卷Q2358-3mm全国价5245元/吨,较上周下跌13.0元/吨(-0.2%);截至2022年3月11日,螺纹钢产量296.69万吨,较上周增加6.41万吨(2.2%)。

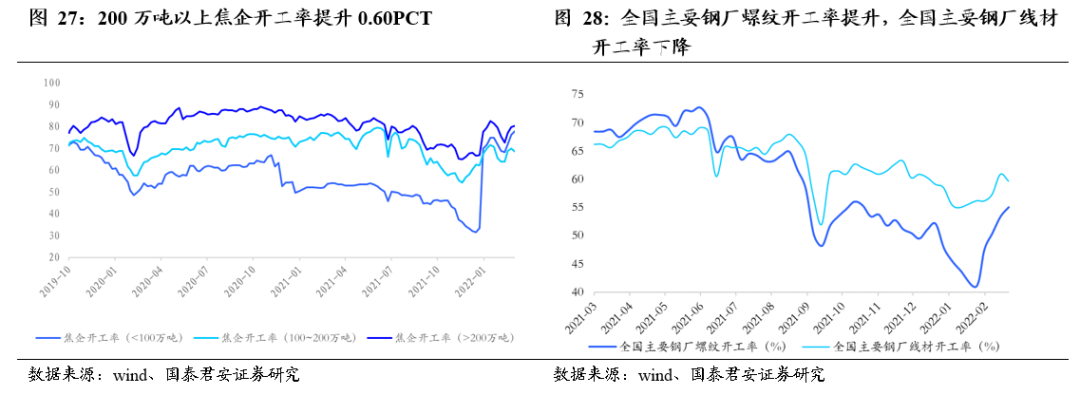

焦企开工率提升,全国主要钢厂螺纹开工率提升,线材开工率下降。截至2022年3月11日,产量小于100万吨、介于100到200万吨、200万吨以上的焦企开工率分别为77.8%、68.4%、80.4%,较上周绝对值变化分别为1.60、-1.40、0.60个百分点。全国主要钢厂螺纹开工率、全国主要钢厂线材开工率分别为55.08%、59.76%,较上周绝对值变化分别为1.64、-1.19个百分点。

1.3.无烟煤:价格上涨,尿素价格上涨,甲醇价格上涨

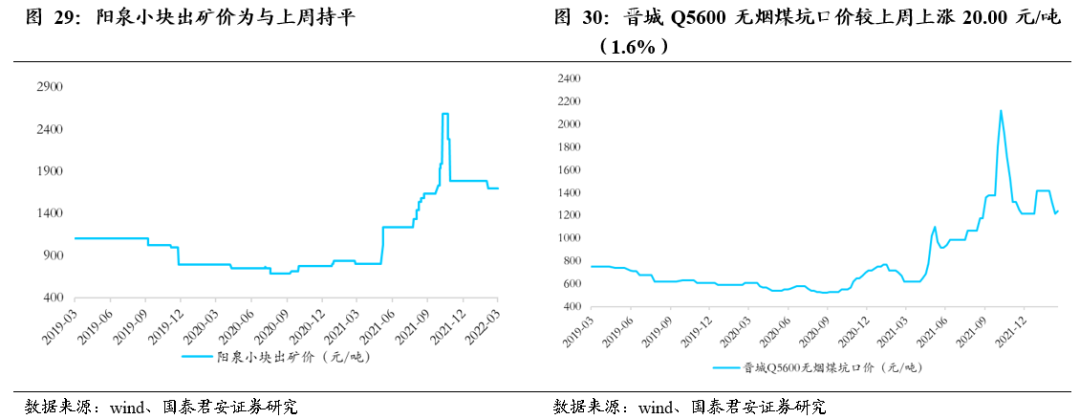

阳泉煤价持平、晋城煤价上涨。截至2022年3月11日,阳泉小块出矿价为1700元/吨,与上周持平;截至2022年3月4日,晋城Q5600无烟煤坑口价为1240元/吨,较上周上涨20.00元/吨(1.6%)。

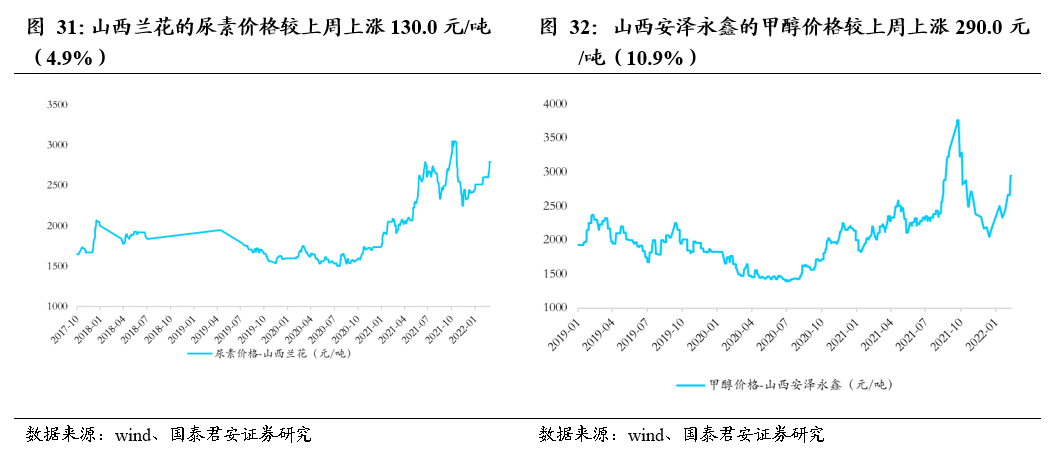

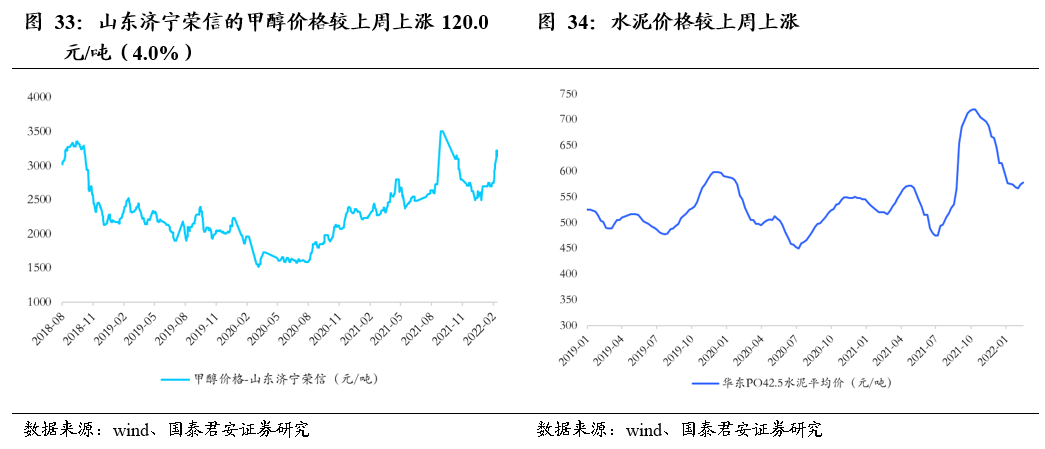

尿素价格上涨、甲醇价格上涨。截至2022年3月11日,山西兰花的尿素价格为2790元/吨,较上周上涨130.0元/吨(4.9%);截至2022年3月11日,山西安泽永鑫的甲醇价格为2950元/吨,较上周上涨290.0元/吨(10.9%);山东济宁荣信的甲醇价格为3140元/吨,较上周上涨120.0元/吨(4.0%)。

水泥价格较上周上涨。截至2022年3月11日,华东PO42.5水泥平均价577.86元/吨,较上周上涨3.0元/吨(0.5%)。

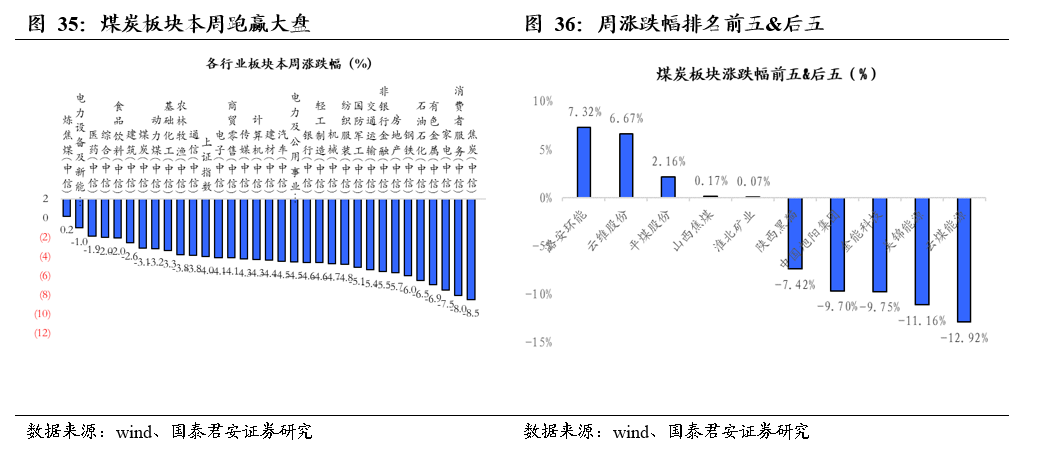

2.本周行情回顾:板块下跌,跑赢大盘

上证综指下跌4.00%、煤炭板块下跌3.12%,动力煤、炼焦煤、焦炭下跌3.16%、上涨0.22%、下跌8.47%。

涨幅前五名:潞安环能(601699.SH)(7.32%)云维股份(600725.SH)(6.67%)平煤股份(601666.SH)(2.16%)山西焦煤(000983.SZ)(0.17%)淮北矿业(600985.SH)(0.07%)

跌幅前五名:陕西黑猫(601015.SH)(-7.42%)中国旭阳集团(01907)(-9.70%)金能科技(603113.SH)(-9.75%)美锦能源(000723.SZ)(-11.16%)云煤能源(600792.SH)(-12.92%)

3.附录

3.1. 本周重要事件回顾

【总书记:我国以煤为主的能源结构短期内难以根本改变】

3月5日,中共中央总书记、国家主席、中央军委主席习近平参加十三届全国人大五次会议内蒙古代表团的审议。

每年来内蒙古代表团参加审议,煤是一个常提常新的话题。

凿开混沌得乌金。这一次,来自国能包头煤化工有限责任公司的贾润安代表,发言的题目就是《促进煤化工产业高端化、多元化、低碳化发展,助力碳达峰碳中和》。

习近平总书记听了很有感触。

2020年秋天,总书记在联合国大会上宣布了中国经过深思熟虑作出的一项重大战略决策:“我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”

作为世界上最大的发展中国家,中国将完成全球最高碳排放强度降幅,用世界历史上最短的时间实现从碳达峰到碳中和。事情的难度可想而知。

撸起袖子,全国上下众志成城。然而,有些地方难免步子急了些,步子大了些。

此刻,在人民大会堂的审议现场,习近平总书记听了代表们的发言,深刻阐述了对碳达峰碳中和的思考。

“实现‘双碳’目标是一场广泛而深刻的变革,也是一项长期任务,既要坚定不移,又要科学有序推进。”“这件事,要按照全国布局来统筹考虑。‘双碳’目标是全国来看的,哪里减,哪里清零,哪里还能保留,甚至哪里要作为保能源的措施还要增加,都要从全国角度来衡量。”

急不得也慢不得。稳扎稳打,步履坚实。

总书记谆谆叮嘱,殷殷重托:“绿色转型是一个过程,不是一蹴而就的事情。要先立后破,而不能够未立先破。富煤贫油少气是我国的国情,以煤为主的能源结构短期内难以根本改变。实现‘双碳’目标,必须立足国情,坚持稳中求进、逐步实现,不能脱离实际、急于求成,搞运动式‘降碳’、踩‘急刹车’。不能把手里吃饭的家伙先扔了,结果新的吃饭家伙还没拿到手,这不行。既要有一个绿色清洁的环境,也要保证我们的生产生活正常进行。”

【国家发改委:加快推进2亿吨以上政府可调度煤炭储备能力建设】

国务院新闻办公室于3月7日举行了新闻发布会。

有记者提问指出:“去年全球范围内出现了能源供应紧张的情况,我国局部地区也出现了缺煤限电的情况,虽然我们在很短时间内实现了能源的稳定供应,但各方面仍然有一些疑虑,担心今年是否会出现类似的情况,想请问国家发改委有哪些应对措施,确保能源的稳定供应?”

国家发展改革委副主任连维良回应称,尽管我们面临的挑战日趋严峻,但我国有条件、有能力、也有信心、有办法保障能源安全可靠供应。按照党中央、国务院部署要求,煤电油气运协调机制将充分发挥作用,重点从四个方面做到能源安全保供。具体说就是三个着力一个守好:着力增加产能,着力加强储备,着力保供稳价;坚决守好民生用能底线。

一是着力增加产能。大力推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,大幅增加抽水蓄能等调峰电源,统筹增加各类发电有效出力;大幅增加油气勘探开发投入,推动油气增储上产;有序释放煤炭先进产能,保持煤炭产量在合理水平。

二是着力加强储备。加快推进2亿吨以上政府可调度煤炭储备能力建设,新增50亿立方米以上储气设施,推动全国应急备用和调峰电源达到3亿千瓦以上,引导重点能源生产企业和能源大用户加强社会责任储备。

三是着力保供稳价。充分发挥能源中长期合同的作用,对涉及民生和经济发展重点领域的用煤用电用气,实现中长期合同全覆盖。引导煤炭价格保持在合理区间,完善煤、电价格传导机制。

一个守好,就是坚决守好民生用能底线。尽管我们的能源供给能力有可靠保障,但受气候影响大的风电光伏等不稳定电源比重大幅增加,因气候变化和价格波动导致的能源供应风险也明显增加,人民生活和企业生产对可靠用能的要求越来越高。我们将通过有更大裕度、更加安全可靠的保供预案,实现在各种情形下的能源安全保供,坚决做到非极端情形不限电、不限气,极端情形限电不拉闸、限气不关阀。通过以上综合措施,确保我国能源安全可靠供应,让人民群众和所有能源用户放心。

【发改委:铁路煤炭发运量快速增长秦皇岛港存煤水平加快提升】

近期,国铁集团等铁路运输企业充分发挥铁路煤炭运输骨干作用,集中资源全力组织增运,铁路煤炭发运量快速增长,有力保障煤炭稳产稳供,秦皇岛港存煤水平加快提升。

3月份以来,铁路煤炭发运量保持高位水平,据调度数据,全国铁路日均煤炭装车9.5万车,同比增长超过10%,其中电煤装车6.5万车,同比增长16%以上。大秦铁路近一周日均发运量130万吨左右,助推秦皇岛煤炭港存快速突破500万吨,其他主要煤炭港口存煤也明显增加且增速加快。

随着电厂煤炭耗用逐步回落,在煤炭产量、运量均保持高位的情况下,预计后续北方港口存煤将进一步提升。

【拜登正式签署美国对俄罗斯的能源进口禁令】

当地时间3月8日,美国白宫在其网站上发表声明,称美国总统拜登正式签署了禁止美国从俄罗斯进口能源的行政令。

声明中详细介绍了这项行政令的内容,其中包括:禁止进口俄罗斯原油和某些石油产品、液化天然气和煤炭;禁止美国对俄罗斯能源部门的新投资;禁止美国人资助或支持在俄罗斯投资能源公司等。

同时,拜登表示,他将继续努力减轻因能源价格上涨给美国家庭带来的压力,并减少美国对外国石油和化石燃料的依赖。美国政府已经承诺在本财年释放超过9000万桶战略石油储备。美国政府也正在与一系列能源生产商和消费者就可以采取的进一步措施进行对话,以确保稳定的全球能源供应。

【国家能源局:增强煤炭供应能力加快储油储气设施建设】

国家能源局局长章建华在全国两会期间表示,2022年的工作重点是提高能源供应稳定性和弹性。增强煤炭供应能力,强化煤电支撑作用,发挥好煤炭、煤电在能源供应体系的基础和兜底保障作用。加大油气勘探开发力度,推动油气田安全满负荷生产,加快储油储气设施建设。强化资源优化配置和余缺互济,提升电力系统弹性,全力保障生产生活用能。

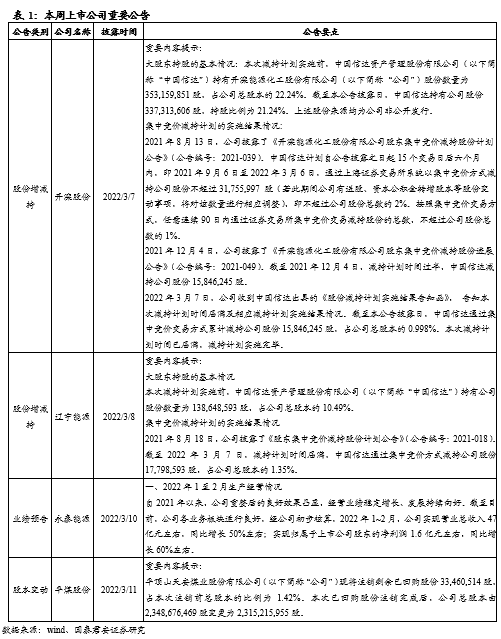

3.2. 上市公司本周重要公告

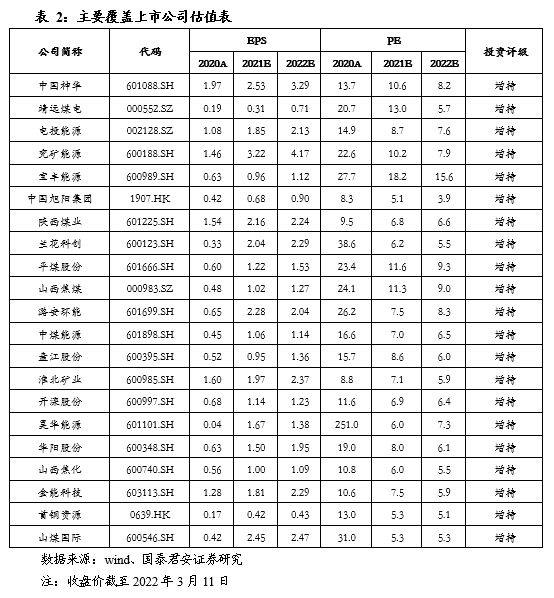

3.3. 主要公司盈利预测与估值

扫码下载智通APP

扫码下载智通APP