中信建投:车企涨价基本未影响到订单 新能源汽车全年销量有望突破600万

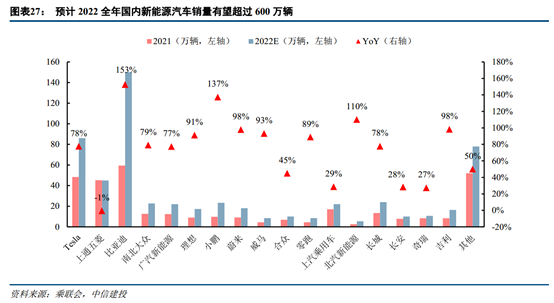

智通财经APP获悉,中信建投证券发布新能源汽车研报称,供给端来看,3月排产环比如期恢复,上游涨价并未对电池排产形成压制;需求端来看,行业需求持续旺盛,包括比亚迪(002594.SZ)、广汽埃安、特斯拉(TSLA.US)等车企涨价基本未影响到订单情况,预计国内3月新能源汽车批售42-45万,全年销量有望突破600万。推荐各环节龙头企业恩捷股份(002812.SZ)、亿纬锂能(300014.SZ)、容百科技(688005.SH)、华友钴业(603799.SH)、中伟股份(300919.SZ)、芳源股份(688148.SH)、科达利(002850.SZ)、天赐材料(002709.SZ)、星源材质(300568.SZ)、新宙邦(300037.SZ)等。

主要观点如下:

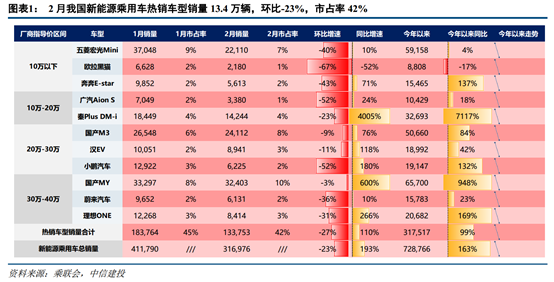

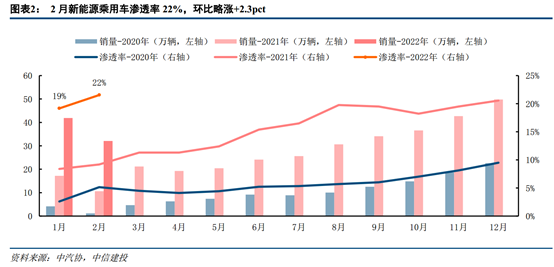

2022年2月国内新能源车产量36.7万辆,同比+198%,环比-19%;销量33.3万辆,同比+204%,环比-23%。其中乘用车产量35.3万辆,环比-19.2%;销量(含出口)32.1万辆,环比-23%;渗透率22%,环比+2.3pct,创历史新高;

受春节假期影响,2月属于全年最淡季,历年销量环比下降35-45%,但今年2月受益于特斯拉、比亚迪两个头部车企销量环比基本持平,叠加吉利、南北大众等降幅较低,新能源车销量超市场预期,具体来看:

1)分级别看,受上游碳酸锂持续涨价影响,小车盈利能力受损,各家车企的小车车型减产或停产,导致A00+A0级车销量环比下跌,包括五菱宏光MINI、长城黑猫/白猫、奇瑞eQ、奔奔等车型环比下滑40-60%,占比继续环比下滑7pct至32%;A级车受比亚迪秦/宋销量环比逆势持平甚至增长带动,占比环比+3pct至31%;B级车受到特斯拉M3/MY环比基本持平以及比亚迪唐环比增长带动,占比环比+4pct至35%。

2)分企业看,比亚迪2月销量8.7万辆,环比-6%,市占率达28%,市占率环比+5%,延续车企销冠,王朝网占据销量主力的同时,比亚迪的车型销售结构趋向多元化;特斯拉2月批售5.7万辆,环比-6%,其中出口3.3万辆,内销2.4万辆。比亚迪和特斯拉在2月春节放假一周的淡季中销量不淡,销量基本维持住1月水平,超市场预期。上通五菱位居第三,月销2.6万辆,但产量高达3.92万辆,主要系春节放假无法实现交付;蔚来、理想和小鹏2月销量分别为0.6、0.5和0.6万辆,环比下降30-50%,合计市占率环比-2pct至 7%。

3)分车型看,2月销量前三名为特斯拉Model Y、Model 3和宏光MINI,以上车型本月销量均突破2万辆,其中Model Y月销3.2万辆,环比-2%,Model 3月销2.4万辆,环比-9%,特斯拉当前涨价影响式微,订单良好、排产饱满;宏光MINI月销2.2万辆,环比-40%。比亚迪宋DM、秦plus dmi、唐DM分列4-6位,月销均突破万辆,其中宋DM、唐DM实现环比正增13-16%;比亚迪汉EV、海豚、秦plus ev位列7/8/10位,月销8-9千辆。

投资建议:供给端来看,3月排产环比如期恢复,上游涨价并未对电池排产形成压制;需求端来看,行业需求持续旺盛,包括比亚迪、广汽埃安、特斯拉等车企涨价基本未影响到订单情况,预计国内3月新能源汽车批售42-45万,全年销量有望突破600万。

本文编选自微信公众号“中信建投证券研究”,作者:朱玥;智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP