集邦咨询:硅料硅片持续微涨 电池片组件端承压明显

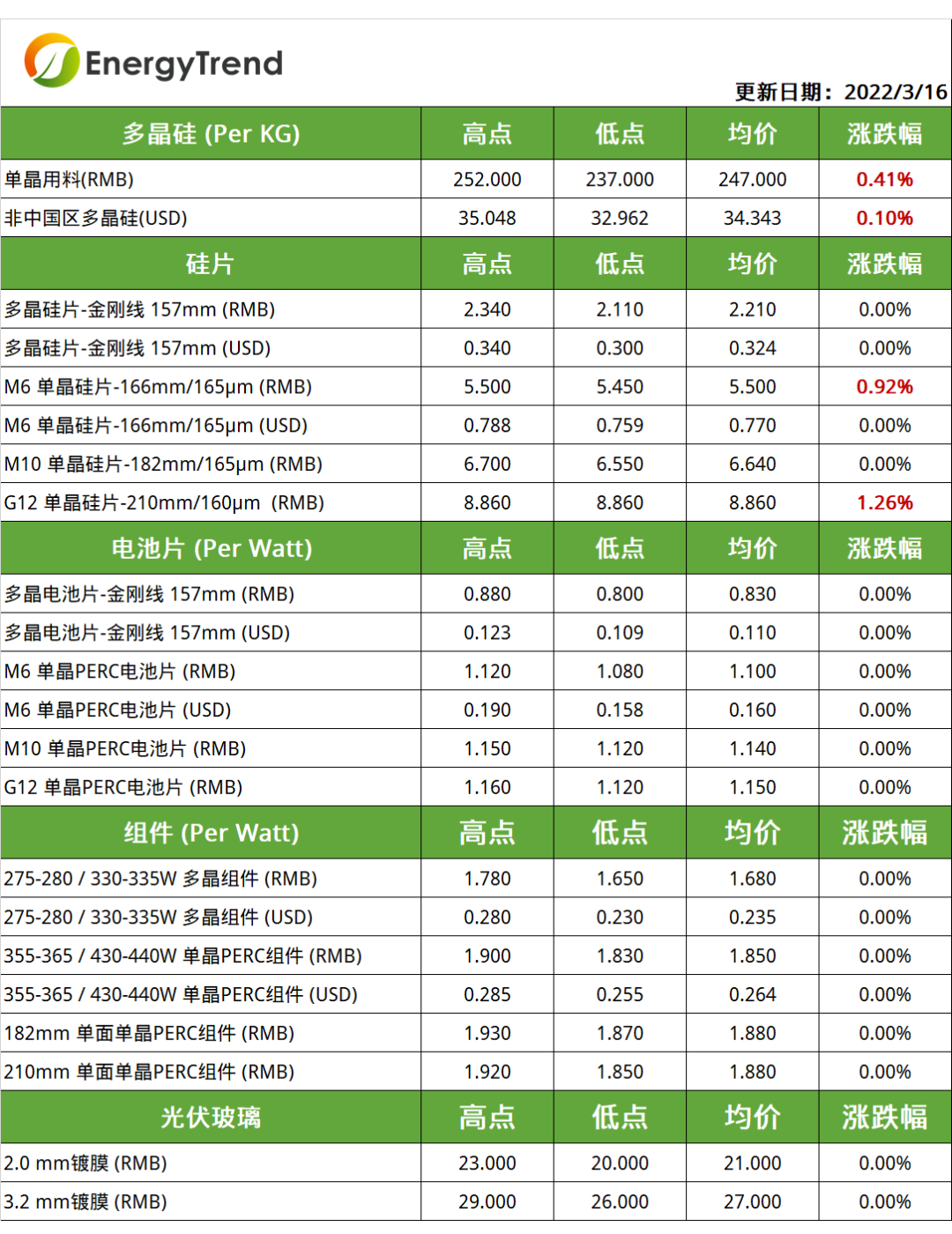

智通财经APP获悉,据集邦咨询,本周硅料价格延续微涨态势,整体单晶用料的人民币报价为247元/KG左右。目前3月硅料订单大多签订完毕,本周仅有部分硅料企业有少量散单签订,散单成交价格较高,支撑硅料价格延续涨势。本周组件价格维稳运行,单晶166组件主流成交价在1.85元/W左右,单晶182组件主流成交价在1.88元/W左右,单晶210组件主流成交价在1.88元/W左右。受限于目前较高的价格,终端市场陷入观望情绪中,3月实际订单量小幅下滑,组件端开工率较2月有所下滑,若Q2需求不及预期,组件价格有下调可能。

具体情况如下:

硅料:本周硅料价格延续微涨态势,整体单晶用料的人民币报价为247元/KG左右。目前3月硅料订单大多签订完毕,本周仅有部分硅料企业有少量散单签订,散单成交价格较高,支撑硅料价格延续涨势。

观察硅料环节的生产运行及出货情况,部分企业仍处在轮线检修中,海外硅料企业检修及运输问题也将影响硅料供给量,叠加扩产产能释放进度不及预期,而硅片仍保持较高开工率生产,需求不减,预计短期内硅料将继续呈现供不应求的情况,价格仍有小幅上扬的可能。

硅片:本周硅片价格大体持稳,M6及G12硅片价格小幅上涨。本周M6主流成交价格涨至5.5元/片左右,M10主流成交价格为6.64元/片左右,G12主流成交价格涨幅为1.26%,至8.86元/片左右。近期,随着国内外市场光伏项目逐步启动,下游电池厂商采购较为积极,市场对于硅片的需求持续,订单较为集中,受限于硅料供应不足及疫情影响生产运输受限,仍存在供不应求的情况,部分急单价格上涨明显。

电池片:本周电池价格大体维稳,维续上周价格。本周单晶M6电池片主流成交价为1.1元/W左右,M10电池片主流成交价为1.14元/W左右,G12电池片主流成交价为1.15元/W左右。国内外市场光伏项目逐步启动,电池片的订单较为集中,上周电池报价上涨后,市场成交量较前期有所下降,电池片成本端压力传导不畅,部分组件企业持观望态度并不买账。涨价后市场接受度小幅提升,小部分订单成交价格有抬升迹象。多晶电池片方面,本周多晶订单新成交较少,多晶市场或将进一步萎缩。

组件:本周组件价格维稳运行,单晶166组件主流成交价在1.85元/W左右,单晶182组件主流成交价在1.88元/W左右,单晶210组件主流成交价在1.88元/W左右。本周组件企业仍受产业链主辅材价格上涨压力及终端项目商接受度影响,价格平稳运行。海内外市场需求延续,印度进入最后的抢交期,欧洲受俄乌冲突影响,需求有望迎来快速增长;国内方面,2022年1-2月,光伏项目招标量高增,达到近40GW,同比上涨55.5%。受限于目前较高的价格,终端市场陷入观望情绪中,3月实际订单量小幅下滑,组件端开工率较2月有所下滑,若Q2需求不及预期,组件价格有下调可能。

辅材方面,本周玻璃价格继续持稳,本周3.2mm厚度的玻璃价格主流成交价至27元/㎡左右,2.0mm厚度的玻璃主流成交价至21元/㎡左右。3月部分新产线计划点火,前期点火产线接近达产,玻璃供应逐渐增加。

扫码下载智通APP

扫码下载智通APP