京东健康向上,投资者“苦寒待春”

北京时间3月28日,京东健康(06618)发布了2021年全年业绩报告。

2021年,京东健康除了毛利率下滑2%外,其营收保持增长,亏损收窄,年度活跃用户数、商品SKU、仓库、医疗资源规模等均有突破,可以说2021年是京东健康向上的一年。

然而,京东健康的股票投资者们,有些投资者手中持有的京东健康股票已经亏了60%。截至异观财经发稿前,京东健康报48.95港元/股,较2020年12月8日上市时70.58港元的发行价,已跌去31%。

相信此前购买京东健康股票的投资者们,很大部分是看重大健康赛道的增长潜力。一方面,随着人口老龄化、人均可支配收入增加,社会大众健康意识不断加强,大健康赛道这一个万亿级的市场,令人充满期待。

另外一方面,自2015年“互联网+医”模式被列入国家重点推动发展方向之一,从京东健康“互联网+医疗健康”的战略方向是正确的。不过,在政策利好的推动下,以及各路资本的加持下,我国互联网医疗行业发展迅猛,让该行业同样处于泡沫严重的状态。

在反垄断的大趋势下,避免资本无序扩张的环境下,流量玩家的单一打法正在被市场抛弃,那些依靠互联网流量讲故事,依靠资本加持疯狂扩张的模式,很难再让投资者买单,企业更该回归到自身经营管理和商业模式上,企业是否有完善的生态链,以及自身造血能力,这些都将成为投资者重点考量的评估标准。

京东健康做一个医疗板块和互联网板块叠加的个股,此前的估值也存在一定程度上的泡沫,作为京东健康的投资者,或许要经过一个相对漫长的时间苦熬寒冬,静待春天,一两年,或者更长的时间。

营收、用户多增长,亏损收窄,京东健康向上

从京东健康2021年全年业绩表现看,营收保持增长,亏损收窄,年度活跃用户数、商品SKU、仓库、医疗资源规模等均有突破。

首先,营收保持增长,亏损大幅收窄。

年报显示,2021年全年京东健康实现营收306.82亿元,同比增长58.3%。在公共卫生事件的进一步催化下,人们医疗健康的意识不断加强,疫情暴发期间人们线下出行受限,很多线下消费行为转移至线上,处于互联网医疗赛道的京东健康,其营收保持了不错的增长。

(异观财经根据财报整理)

2021年营收增长的主要原因在于医药和健康产品收入的增加。数据显示,2021年京东健康商品收入达262亿元,较2020年168亿元,增长56.1%。京东健康商品收入主要来自京东健康自营的京东大药房的医药和健康产品销售。营收保持增长,也表明京东健康的市场份额也保持了稳定的扩张。

最近三年,京东健康处于亏损的状态,不过亏损明显收窄。数据显示,2021年京东健康亏损10.73亿元,相比2020年同期的亏损172.35亿元,亏损幅度缩减93.8%。亏损大幅缩减,在于2020年京东健康产生的可转换优先股公允值变动亏损达175亿元。

非国际财务报告准则下,经调整2021京东健康年度盈利14亿元,2020年同期调整后盈利7.32亿元,实现同比增长91.5%。

(异观财经根据财报整理)

其次,活跃用户、商品SKU、医疗资源等均有突破。

京东健康的营收主要由商品销售和服务收入构成。那么,平台活跃用户、商品SKU、医疗资源以及配送体验等均会对京东健康的收入产生影响。

截至2021年12月31日,京东健康年度活跃用户数达到1.23亿,在2020年同期基础上净增3360万用户。

京东健康年报披露,为进一步提升新特药可及性,药品的自营冷链能力覆盖全国超200个城市,并在更多地区下设自营的DTP药房。除了自营的京东大药房,京东健康线上平台正在吸引商家加入,截至2021年底,其在线平台第三方商家超1.8万。在健康服务方面,京东健康建立了专科中心,截至2021年底专科中心达到27个,覆盖15000家医院,报告期内在线问诊咨询超过19万。

通过与京东物流合作,京东健康在仓储和履约能力方面均有不错表现。年报披露,京东健康80%的自营药品订单实现了次日达。据了解,京东物流在全国范围内有19个药品仓库和超过400个非药品仓库。

苦寒待春,京东健康能否挽回投资者信心?

从上面的信息不难看出,京东健康在向好发展,而有些二级市场投资者手中的股票,持仓亏损近六成,是该继续持有等待回血,还是止损卖出?

判断一家公司是否具备投资价值,一方面需要分析该公司所处行业赛道的市场规模和竞争环境,另外一方面还是需要回归到对公司基本的分析上,看该公司是否具备盈利能力。

首先,大健康赛道具备万亿市场规模。

2021年8月,普华永道发布了一份报告,从宏观来看,中国大健康市场的规模已经达到13万亿元。得益于医疗消费需求的释放、政策对医疗体系政策的引导,大健康市场规模在过去8年里年复合增长率达13%,中国已经跃居为全球第二大市场。

弗若斯特沙利文报告显示,中国的医疗总支出2020年超过7.2万亿元,预期于2030年将达到17.6万亿元,2020年至2030年的复合增长率为9.3%。2020年中国数字大健康市场规模达到3074亿元,预期2030年将快速增长至4.2万亿元,2020年至2030年的复合年增长率为29.8%。数字大健康市场则主要包括数字零售药房、在线诊疗、在线消费医疗及医疗信息技术基础设施等。

按交易量计,数字零售药房市场占数字大健康市场最大比例,于2020年商品成交金额为1727亿元,预期于2030年将达到1.4万亿元,2020年至2030年复合年增长率为23.1%。

由此不难看出,大健康赛道市场空间足够大。

其次,大健康赛道竞争激烈,京东健康面临阿里健康、平安好医生的竞争压力。

大健康赛道的竞争可以说是非常激烈。随着数字医疗产业的发展,线上问诊、医药电商等互联网医疗模式不断涌现新的模式,垂直赛道也涌现不同的独角兽企业。

粗略来看,与京东健康有形成竞争的就有1药网、阿里健康、平安好医生等上市公司。细分来看,在医疗服务方面与京东健康形成竞争的就有平安好医生、微医、阿里健康、好大夫在线、丁香园、春雨医生等,同时阿里健康大药房、天猫医药等医药平台也与京东大药房直接竞争。

目前来看,背靠平安集团的平安好医生,以及背靠阿里巴巴的阿里健康给京东健康造成的竞争压力最大。

营收方面,2021财年阿里健康总营收155亿元。阿里健康2022财年中期业绩报告显示,阿里健康期内收入93.6亿元,同比增长30.7%;2021年,平安好医生全年收入73.34亿元,同比增长6.8%。

净利润方面,目前三者都处于亏损状态,2021年平安好医生亏损15.39亿元,同比扩大62.2%,是成立以来亏损最多的一年;阿里健康2022财年中期报告显示,阿里健康亏损2.32亿元,经调整后的亏损净额约为2.83亿元,阿里健康呈现由盈转亏。

用户方面,至2021年底平安好医生注册用户达4.23亿,已经成长为头部互联网医疗健康服务平台;截至2021年9月30日,阿里健康线上自营店的年度活跃消费者达9000万;截至2021年12月31日,京东健康年度活跃用户数达到1.23亿,

医疗资源,截至2021年末,平安好医生合作的机构数达9.6万家,合作医院超3600家,其中超50%为三甲医院;报告期内合作药店数达20.2万家,拥有来自于20个科室的4.8万名内外部医生团队及健康师、营养师和心理咨询师,并签约1100多名外部名医为会员提供服务;2022财年上半年,阿里健康签约提供在线咨询服务的执业医师、执业药师和营养师合计14万人,截至2021年9月30日,日均在线问诊服务量超25万次;截至2021年底,京东健康在线平台第三方商家超1.8万。在健康服务方面,京东健康建立了专科中心,截至2021年底专科中心达到27个,覆盖15000家医院,报告期内在线问诊咨询超过19万。

仓储配送,平安好医生已布局225个中心仓,并在140个城市实现1小时送药;2022财年上半年,阿里健康自营次日达时效上升至60%;2021年京东健康80%的自营药品订单实现了次日达。据了解,京东物流在全国范围内有19个药品仓库和超过400个非药品仓库。

最后,京东健康自身盈利能力如何?

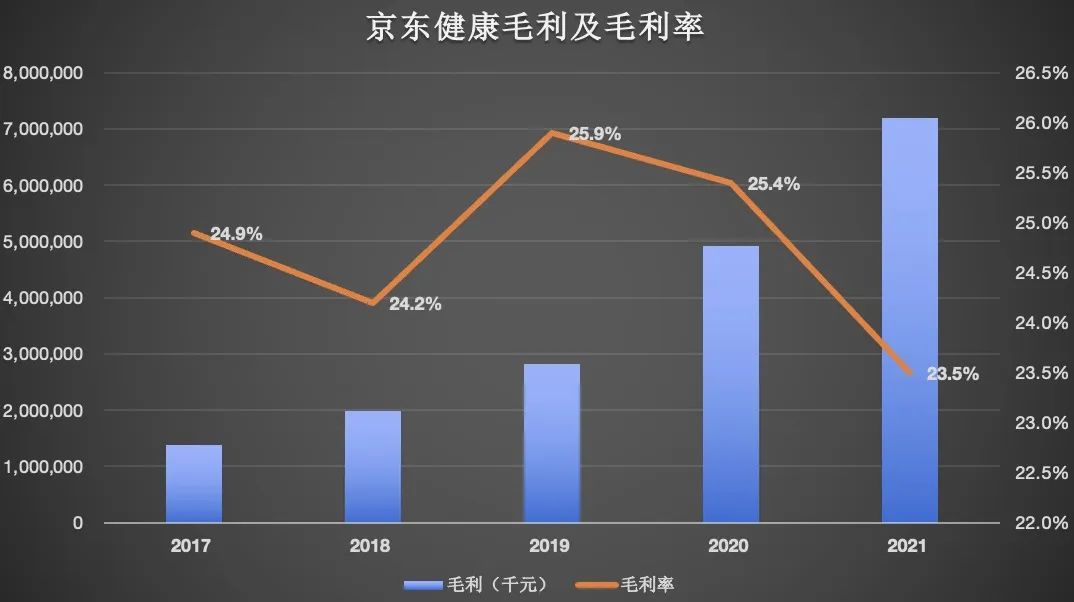

通常情况下,毛利是一个公司经营获利的重要基础,公司要实现经营盈利,首先就要有足够的毛利。在不受其他因素影响下,公司的毛利率上升则表示公司商品在市场的竞争力在增强,业绩效益处于上升状态。

数据显示,京东健康2017年、2018年、2019年、2020年和2021年的毛利分别为14亿元、20亿元、28亿元、49亿元和72亿元,对应的毛利率分别为24.9%、24.2%、25.9%、25.4%和23.5%,2021年京东健康毛利率较2020年下下滑近2个百分点。

(异观财经根据财报整理)

毛利率下滑不免要引发外界的质疑,事实上,无论是线下药房还是线上药店,所售卖的药品基本是属于“标品”,平台用户规模越大,订单量也就相应更多,也就是说,平台在对标品药品进行大批量采购时,在降低采购成本控制上,更具备优势。

数据显示,京东健康2021年的营业成本由2020年的145亿元增加62.4%至2021年的235亿元。履约开支由2020年的20亿元增加50.4%至2021年的30亿元,占比由2020年的10.3%减至2021年的9.8%;销售及市场推广开支由2020年的14亿元增加48.7%至2021年的21亿元,占比由2020年的7.4%减至2021年的7.0%;研发开支由2020年的6.091亿元增加46.6%至2021年的8.929亿元,占比由2020年的3.1%减至2021年的2.9%;一般及行政开支由2020年的5.272亿元增加381.3%至2021年的25.371亿元,占比由2020年的2.7%增至2021年的8.3%。

当前京东健康的收入来源还是主要依赖商品销售,这部分收入目前也是阿里健康的主要收入来源,二者在这方面的竞争未来还将持续。背靠京东集团,依托京东物流,京东健康在服务板块的表现,更能决定京东健康未来的想象空间有多大。

近期,受全球政治环境波动的影响,中概股的股价涨跌剧烈。在错综复杂的宏观环境里,对一家公司的价值判断,看起来难度增大。不过,长期来看,上市公司的战略成效最终会反映在股价上。寒冬考验之下,寻觅有长期投资价值的公司,应该回归到对公司基本面的分析上,对公司估值的判断更是要回归到公司业绩上,穿越寒冬周期,最终还是要依靠企业自身的造血能力。

本文编选自异观财经,作者:炫夜白雪,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP