IDC:2021年加速服务器市场规模达到53.9亿美元 同比增长68.6%

智通财经APP获悉,4月7日,国际数据公司(IDC)发布了最新的《中国半年度加速计算市场(2021下半年)跟踪》报告。报告中显示,2021年加速服务器市场规模达到53.9亿美元,同比增长68.6%。其中GPU服务器依然是主导地位,占据近90%的市场份额。同时NPU、ASIC和FPGA等非GPU加速服务器以43.8%的增速占有了11.6%的市场份额,达到6.3亿美元。

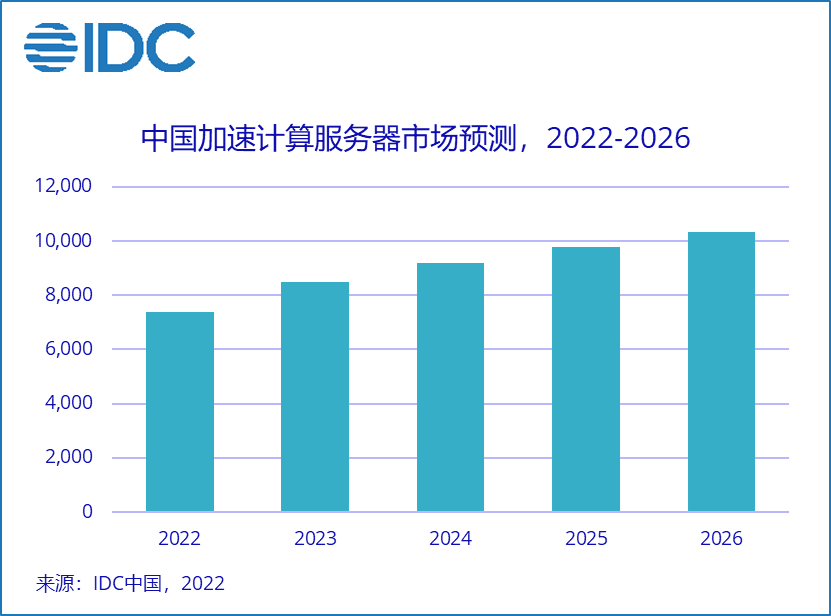

中国加速服务器市场预计将在未来五年保持稳定增长,边缘计算也得到越来越多的关注。边缘计算与人工智能技术的合作,可以更好地凸显人工智能技术在行业中的价值,为人工智能技术的用户带来利益。因此,边缘计算的快速发展也是加速计算服务器增长的重要因素之一。IDC预测,到2026年,中国加速计算服务器市场将达到103.4亿美元。

2021年,IDC对加速计算服务器市场有如下解读:

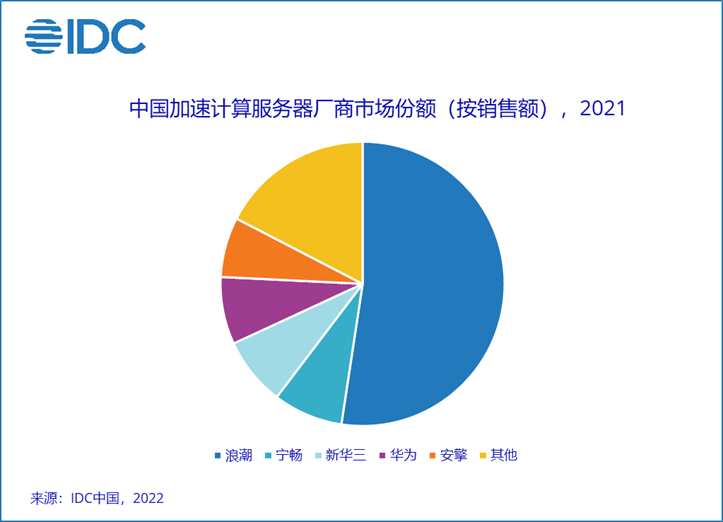

从厂商销售额角度看,浪潮、宁畅、新华三位居市场前三,占据了近70%的市场份额。

从服务器出货量角度看,浪潮、安擎、华为位居前三,共占有60%以上的市场份额。

从行业的角度看,互联网依然是最大的采购行业,占整体加速服务器市场近60%的份额,同比2020年有70%以上的增长,此外金融、服务、制造、公共事业和能源行业均有超过50%的上涨。人工智能应用在很多应用场景中已经非常成熟,比如图像识别、视频监控、人脸识别、智能客服等。在业务需求的驱动下,许多面向行业的工作负载也得到了广泛应用,如媒体娱乐、现代农业、智能家居、智能电力等领域。人工智能工作负载的采用已经从早期试点成为企业业务的关键需求。

从加速卡的角度看,2020年的采购主要集中在搭载V100、V100S、A100和T4的加速服务器上,此外Nvidia的 A10、A30、A40和Atlas系列加速卡在部分领域已经开始使用。2021年,中国加速卡数量出货超过80万片,其中Nvidia占据超过80%市场份额。此外还包括AMD、百度、寒武纪、燧原科技、新华三、华为、Intel和赛灵思等。

根据IDC调研发现,2021年,用于推理工作负载的加速服务器已经达到57.6%,预计到2026年将超过60%。

IDC中国AI基础架构分析师杜昀龙认为:“人工智能芯片在未来几年仍然处于高速发展时期,面对不断增长的市场需求,各类专门针对人工智能应用的设计理念和架构不断涌现——部署位置已经从本地向边缘和云上发散;AI算法多种多样,并且往往都各具优劣,只有在特定的场景下才能发挥其作用;芯片种类多,更新迭代快,市场上已出现了数十个专门为人工智能制造的处理器和加速芯片,包括传统的芯片领导者和许多初创企业都在积极参与创新。在这样的背景下,服务器厂商需明确自己所擅长的领域,找准细分赛道,为用户提供灵活的部署方案,完善服务体系,从而在激烈的竞争中占有一席之地。

扫码下载智通APP

扫码下载智通APP