兴业研究:警惕全球利率共振上行

智通财经APP获悉,兴业研究宏观团队表示,美元本位币体系下,主要国债收益率追随美债是常态,背离是暂时现象,往往不会超过1年。收益率背离通常是货币政策错位造成,本质上是经济周期错位。与次贷危机后十年相比,当下最显著的变化是:不仅市场预期美联储紧缩力度很强,更多央行加入了推升全球国债收益率的行列,部分新兴经济体此次行动早于发达经济体。本轮全球国债收益率共振上行无疑会远远强于次贷危机后。在更多发达经济体央行加入紧缩行列后,发达国债收益率见顶的时间可能不完全取决于美联储,而是取决于最后完成紧缩的重要央行,例如欧央行。如果日央行放松YCC,亦会形成巨大冲击。

兴业证券主要观点如下:

一、联动与背离

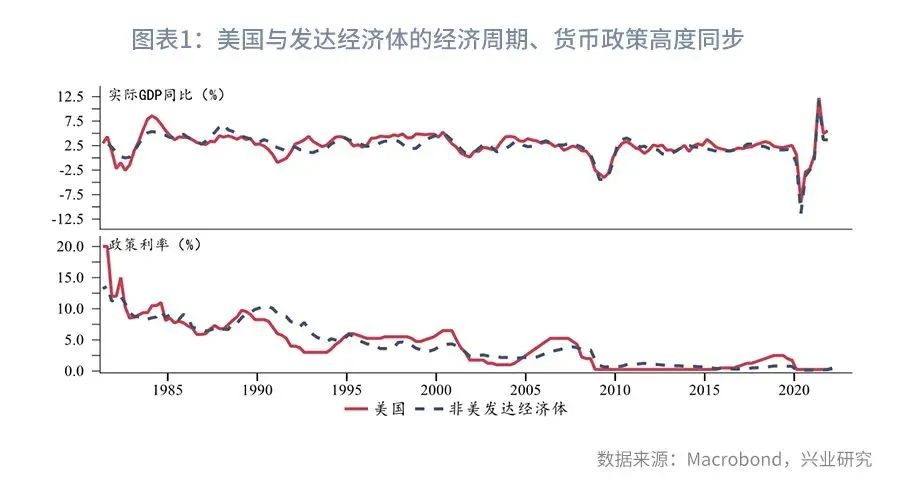

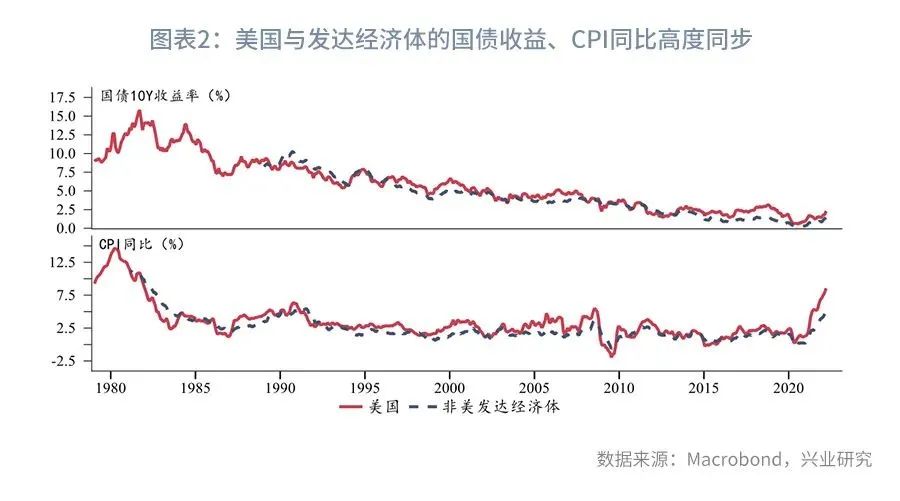

在美元本位币体系下,发达经济体之间的经济周期高度同步,这也导致通胀、利率的高度联动。长期而言,通胀对于国债收益率有决定性作用。自1980年以来的“大缓和”使得发达经济体的通胀、利率都出现了长期趋势性的下行。当前的高通胀也迅速在发达经济体间蔓延,这也直接导致了发达经济体国债收益率的共振上行。接下来我们将以美国、德国、日本、中国为样本更进一步考察国债收益率的联动和背离。

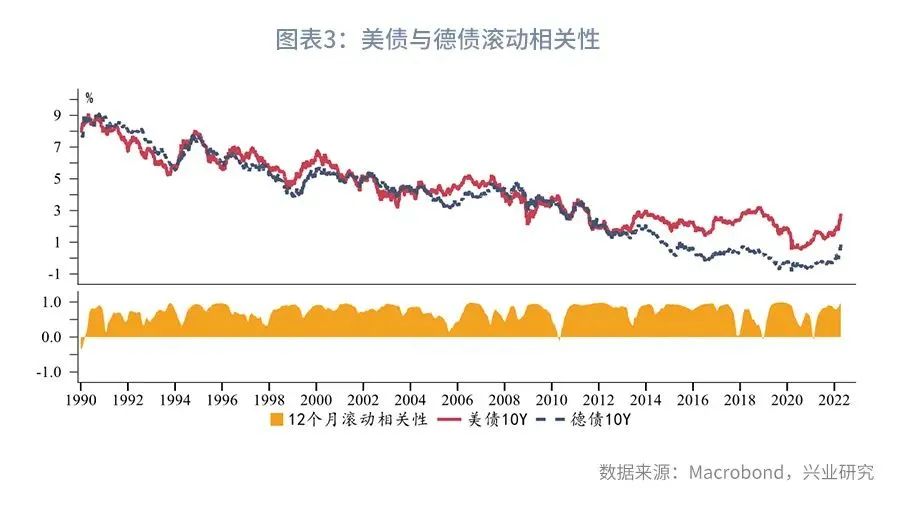

美债 vs 德债

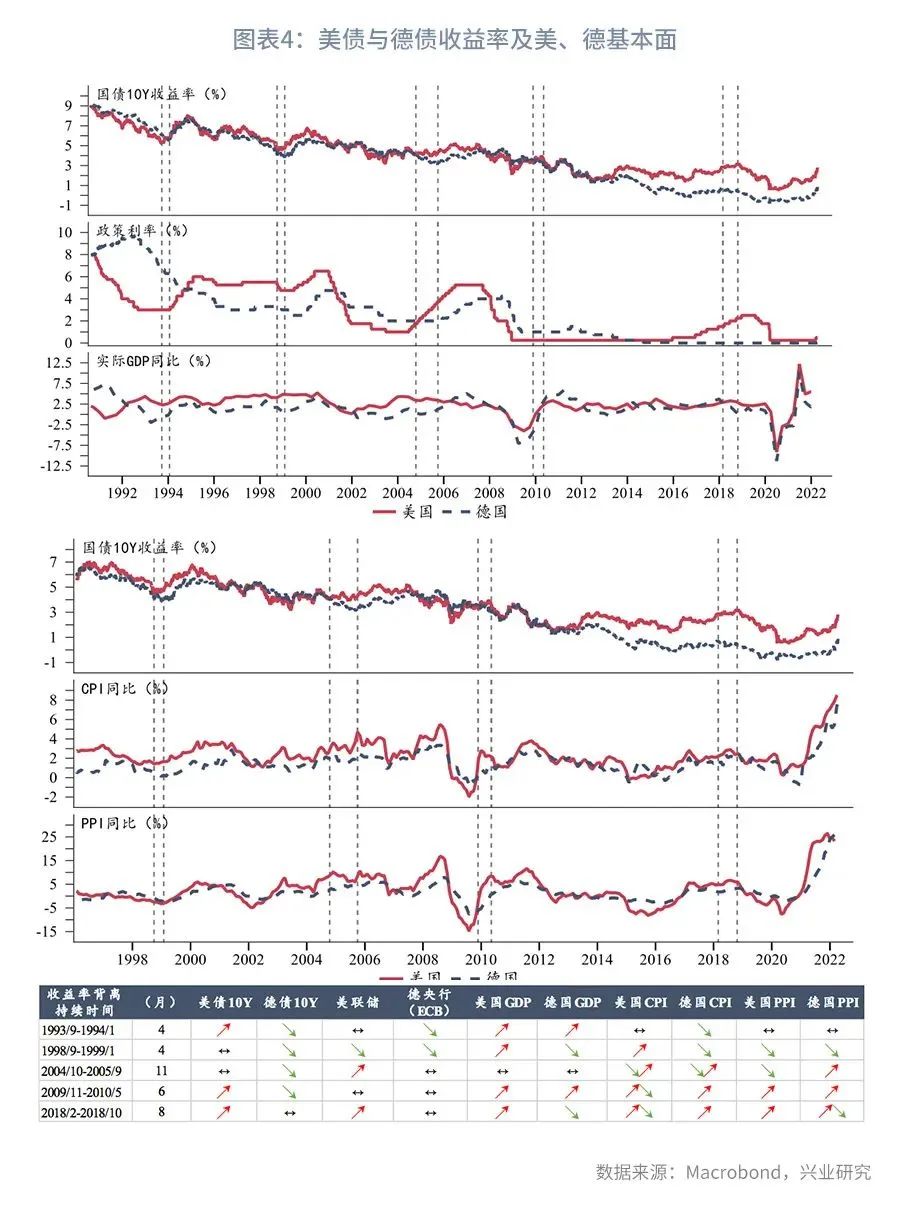

1990年东西德合并后,美、德之间的国债收益率在绝大部分时期保持着非常高的正向联动,背后是美国与德国经济周期、货币政策大多数时期同步。美、德国债收益率出现背离的情景有限,1990年以来只出现过5次较明显的走势背离,最长持续时间12个月,最短3个月。5次背离均是美债收益率上行或震荡,而德债收益率下行或震荡;未出现美债收益率下行而德债收益率上行的情况。政策利率和经济增长的差异足以解释上述背离,即美联储比德国央行(后来的欧央行)更早加息,或是美国经济表现相对更好。另外值得注意的是,在1994年美联储加息、德国央行降息和2011年欧央行加息、美联储维持超低利率,这两次显著的货币政策背离中,德债收益率仍是追逐美债收益率。足以见得美债的“基准”地位。

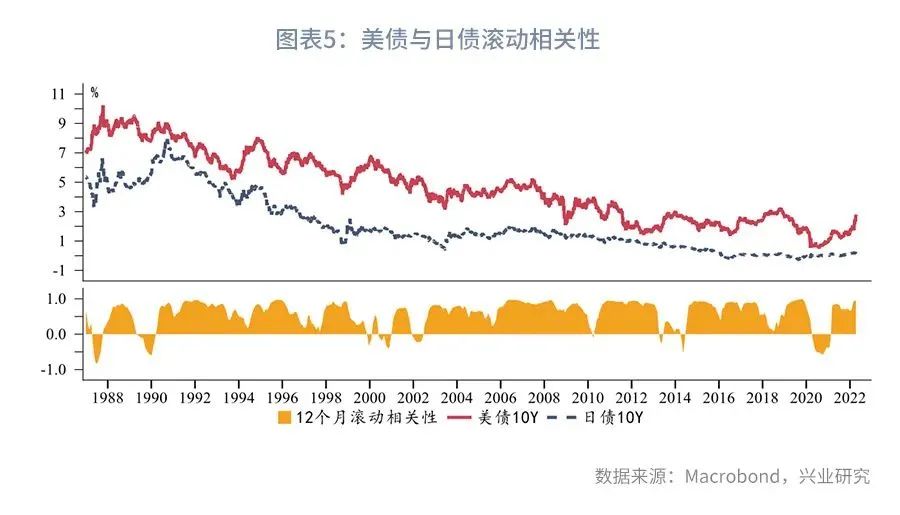

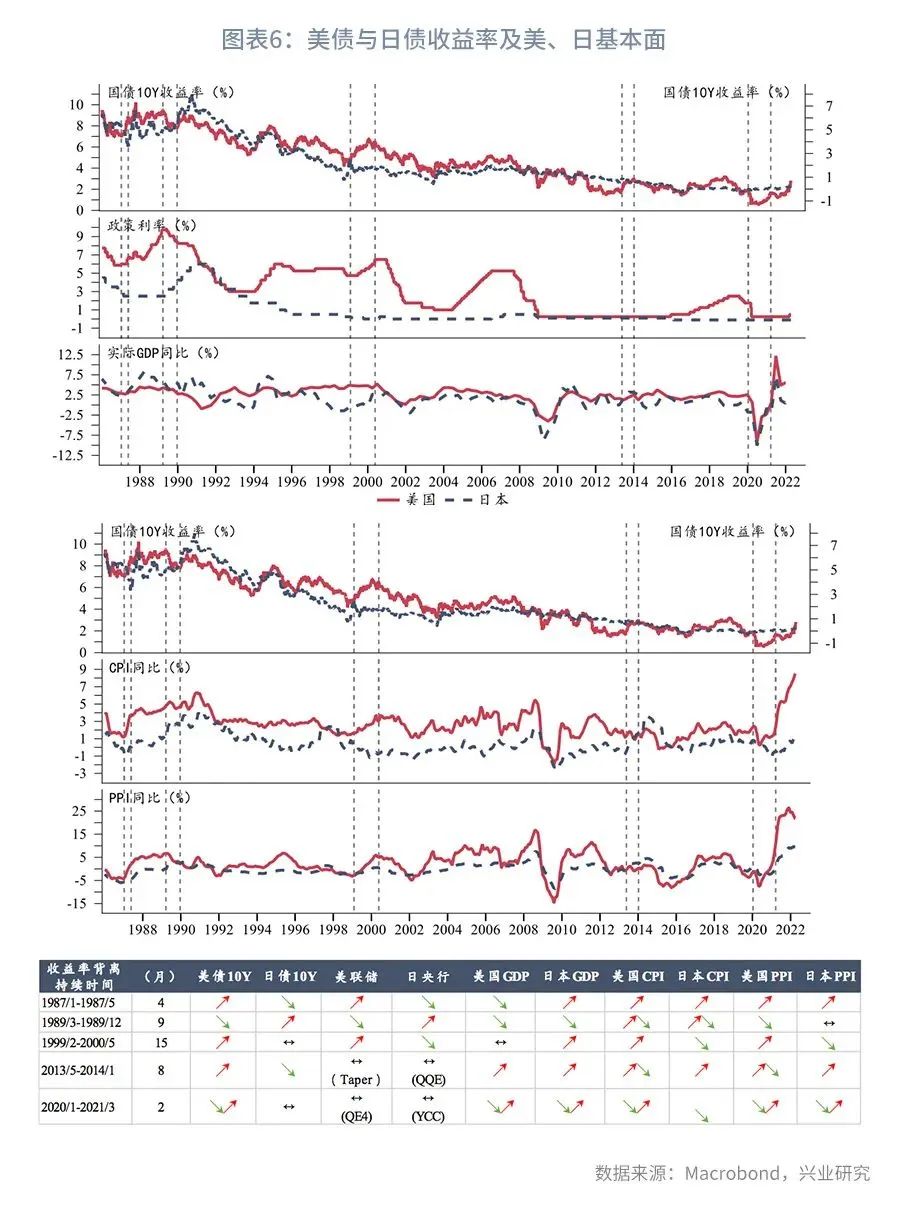

美债 vs 日债

与德债类似,美债与日债也在绝大部分时间保持着高度正向联动,自1986年有日度数据以来出现过五段比较显著的背离,背离时间从3个月到14个月不等。相较德债,日债背离美债的持续时间更长。这可能与日本货币政策的“大胆”、“特立独行”相关。五段走势背离基本都伴随着美、日货币政策的显著分化,除1989年是日央行加息、美联储降息,其他时期均是美联储紧缩,日央行宽松。最为典型的是:1999年美联储连续加息时,日央行在全球率先尝试0利率;2013年美联储Taper时,日央行开启QQE;2020年美债因疫情和美国强力救市出现V形走势,日债则因YCC岿然不动。上述三段均因为货币政策显著分化造成了较长时间的美债、日债收益率走势背离。

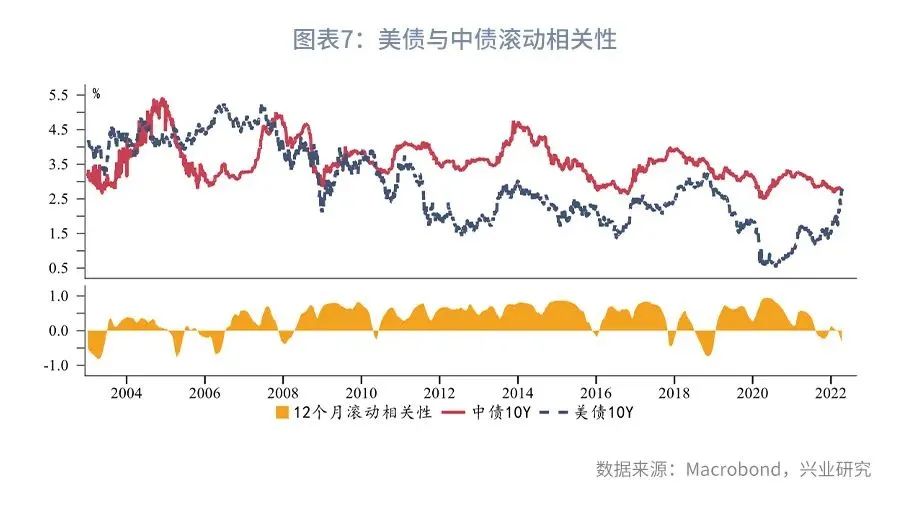

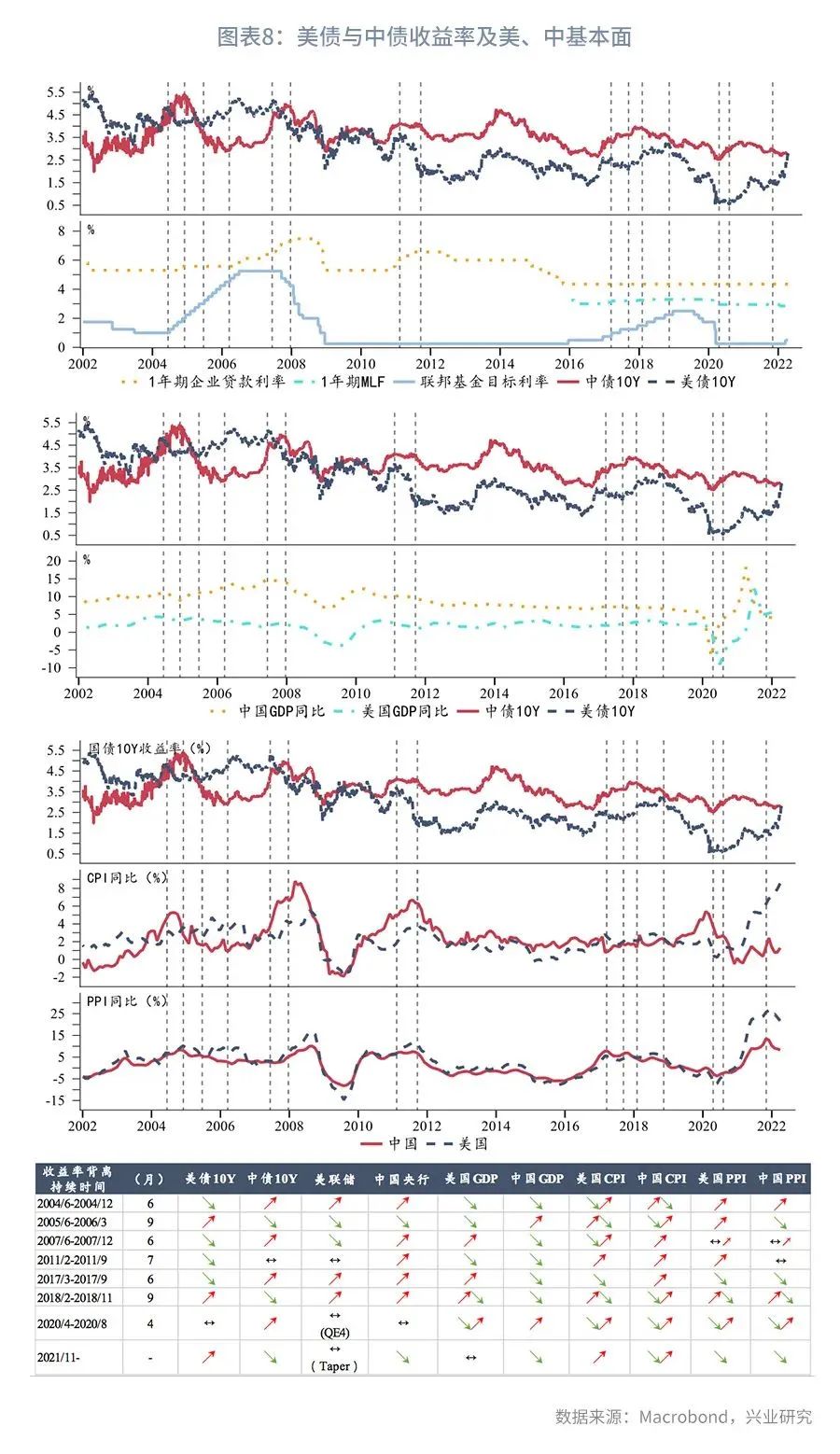

美债 vs 中债

次贷危机前,由于货币政策时常错位,中美国债收益率更容易出现背离,背离时间通常达到6个月甚至更长时间。2008年次贷危机后,中美国债收益率一直保持着高度正向联动。这主要是因为次贷危机使得中美政策协同加强,经济周期同步性也相应提高,国债联动进一步强化。2018年至今,联动的稳定性有削弱迹象:背离更加频繁地出现,且持续时间较长。2018年特朗普政府挑起中美贸易战,当年中美国债走势便显著背离。2020年疫情后,中美经济周期出现错位,中国先于美国经济复苏,中债收益率也更早上行,但相应地,中国经济也更快进入库存周期后半段,货币政策趋于宽松,中债收益率开始下行。与此同时,美国经济复苏仍然稳固,同时面临巨大的通胀压力,美联储将开始激进紧缩。中美收益率再度持续背离。

二、 共振上行

从上述美国、德国、日本、中国四大经济体的国债收益率对比可以发现,美元本位币体系下,美债是全球国债基准,追随美债收益率是常态,背离是暂时现象。收益率背离通常是货币政策错位造成,本质上是经济周期出现错位,但往往不会持续超过1年。

次贷危机后全球通胀低迷,除美国外,大多数发达经济体并没有经历完整的货币政策正常化过程。因而次贷危机后全球国债与美债的联动进一步强化,美联储紧缩也是全球国债收益率上行的核心驱动力。

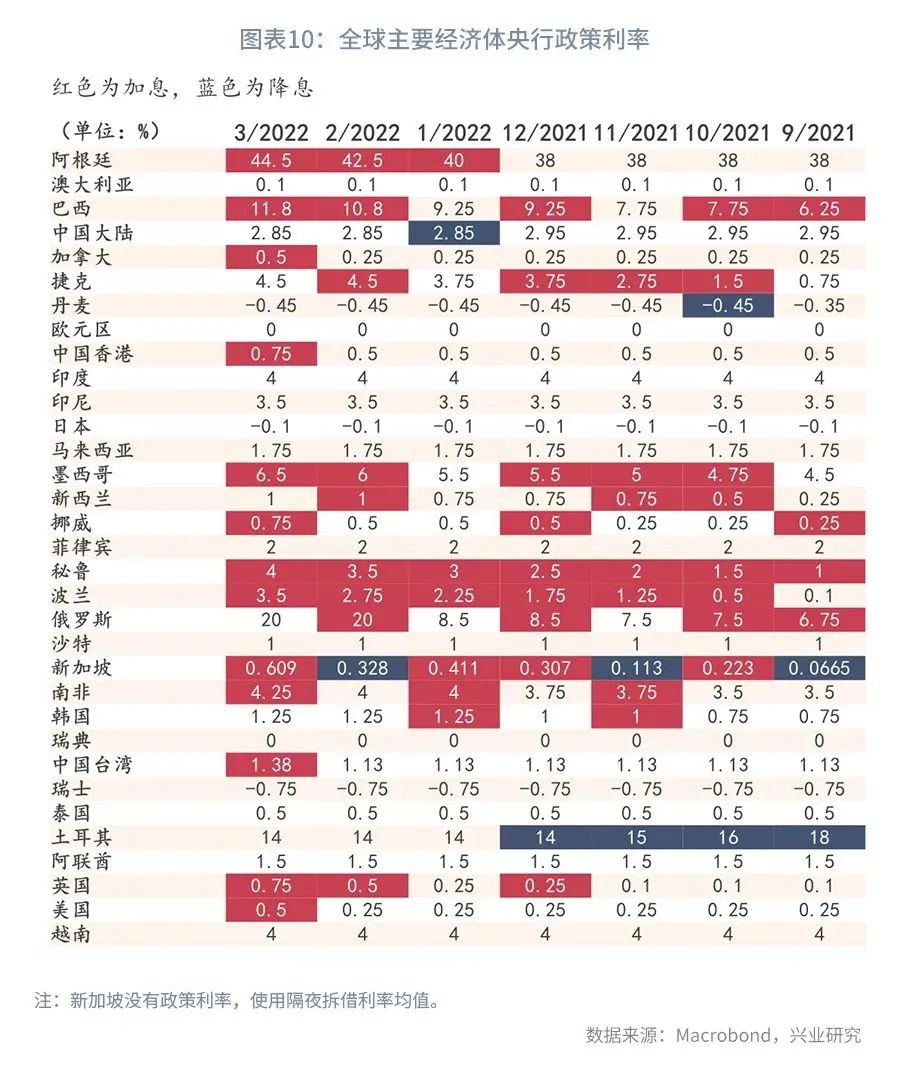

新冠疫情后的美元流动性泛滥和供给瓶颈造就了当前全球性的高通胀。和过去十年显著不同的是,不仅市场预期美联储紧缩力度很强,更多央行加入了推升全球国债收益率的行列,且新兴经济体此次行动早于发达经济体,似乎在预防发达经济体紧缩后的资本外流压力。本轮全球国债收益率共振上行无疑会远远强于次贷危机后。

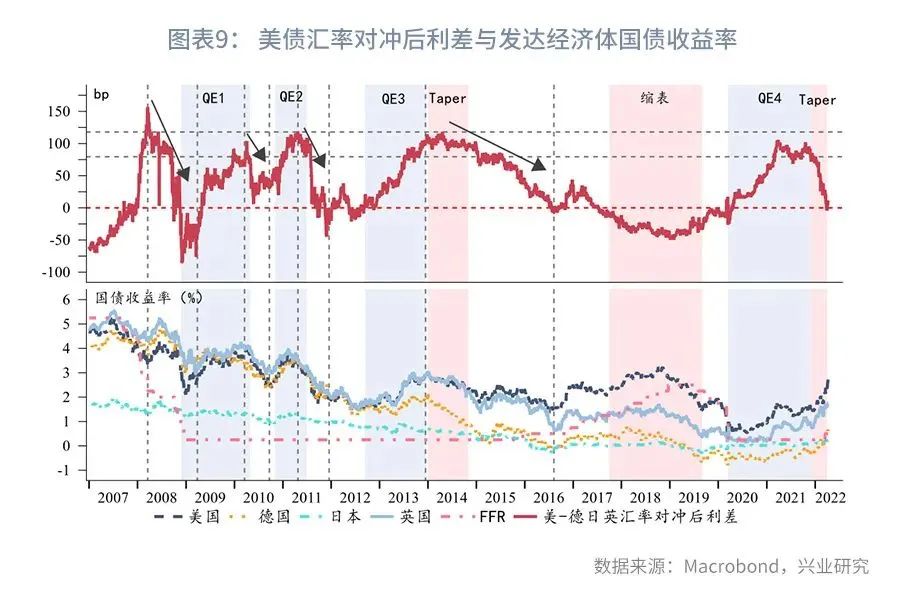

宏观环境的巨大变化也带来机构行为的变化。过去十年投资者会在相对利差达到特定水平后将美债收益率“买下来”。但2021年至今,美债相对利差从触及配置水平到转负,我们并未见到明显的配置力量,美债收益率也没有被买下来,反而是带动发达经济体国债收益率共振上行。共振上行一旦形成,机构配置择时可能发生重大变化:过去主要是美联储紧缩,因而美联储加息尾声便可以宣告收益率上行见顶,配置资金入场。本轮欧央行、英央行都加入快速紧缩行列,此后可能还有日央行。假如欧、英、日央行紧缩完成的时点滞后于美联储,这可能导致非美发达国债收益率上行更长时间,同时反向支撑美债收益率。发达国债收益率见顶的时间可能不完全取决于美联储,而是取决于最后完成紧缩的重要央行,例如欧央行。

本文摘自公众号“兴业研究宏观”,作者:张峻滔、郭嘉沂;智通财经编辑:涂广炳。

扫码下载智通APP

扫码下载智通APP