崔东树:一季度车市总体走低 因疫情、消费转弱致二季度车市继续承压

全国乘用车市场2022年受到消费低迷的影响,一季度全国乘用车市场累计零售491.5万辆,同比下降4.5%,总体走势低于预期。疫情爆发后,带来的环境变化对有车群体和无车群体的影响存在显著差异,消费分级的背后投射出不同群体的抗风险能力,其中传统燃油车销量385万台,同比下降18%,新能源车国内零售107万台,同比增长145%,形成传统燃油车与新能源车的销量K字形走势。

展望2季度的全国乘用车市场,面临更为复杂艰难的环境,尤其是疫情爆发带来的汽车产业链暂时静止,损失巨大,次生零部件断供影响将严重影响2季度销量。期待行业协力同心,有效应对危机,早日实现产销恢复正轨,确保全年乘用车零售实现正增长。

一、一季度汽车市场总体平稳

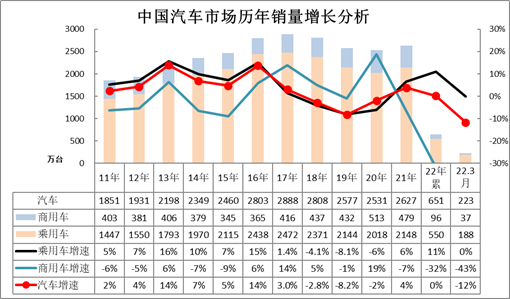

1、2022年汽车商强乘弱局面改变

自2017年到2021年上半年,乘商分化特征明显。乘用车市场相对持续走弱,而商用车市场相对持续走强,这是政策推动商用车走强,而传统乘用车消费不旺导致乘用车需求低迷。2020年的政策主要支持卡车市场和新能源车市场,前期没有强力推出对入门级乘用车的支持政策。

2022年乘用车与商用车均存在一定压力,1-3月的商用车市场下滑32%,乘用车市场增速11%,目前市场走势表现出乘用车对市场的拉动力更强。

2、2022年一季度汽车市场较去年同期有微增,但3月份下降11.8%

前几年汽车市场持续下滑。2019年累汽车总计销量2576.87万台,累计增速-8.1%;2020年累汽车总计销量2531万台,累计增速-1.9%;2021年累汽车总计销量2627万台,累计增速3.8%,终于实现正增长,高于2019年表现。

2022年一季度累计汽车总计销量649.25万台,较去年同期累计增速0.2%;3月汽车总计销量222.82万台,较去年同期同比增长-11.8%。

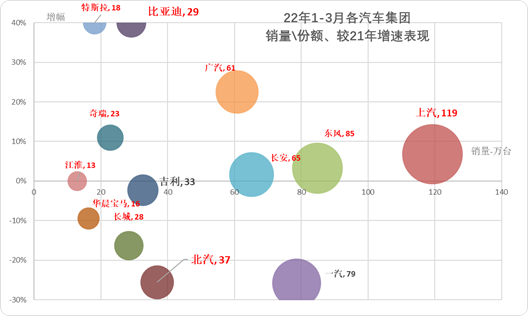

3、主力车企集团的表现较好

2022年3月的新能源暴增,疫情导致传统车企压力较大,国有大集团表现分化,一汽和北汽的表现都有压力;上汽、长安表现优秀,其中长安的卡车和乘用车版块表现均很好。

民营自主核心企业的表现很好。比亚迪,奇瑞、长城、奇瑞今年的表现相对较强。特斯拉增速超强。

二线车企表现相对稳健,因为受到新旧动能转换和新能源车持续亏损压力,自主品牌中小企业分化严重低迷。

二、乘用车市场市场需求压力明显

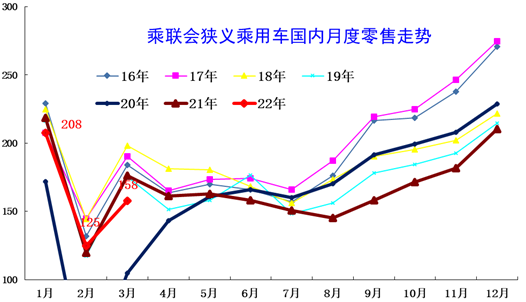

1. 近年狭义乘用车零售走势

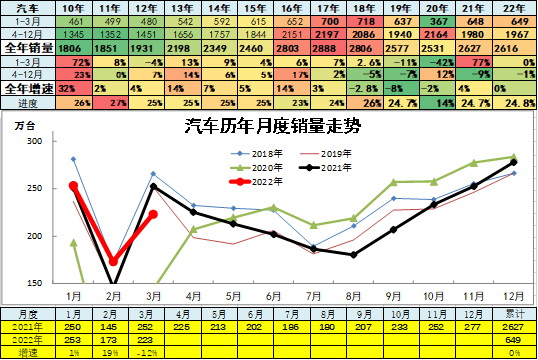

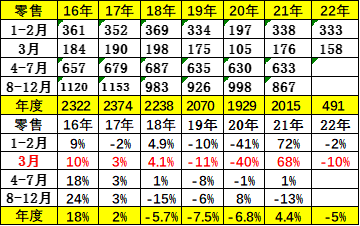

2022年3月乘用车市场零售达到157.9万辆,同比下降10.5%,环比增长25.6%,零售走势分化较大。1-3月累计零售491.5万辆,同比下降4.5%,同比减少23万辆,总体走势低于预期。

由于芯片供应较2月有所恢复,因此3月产销恢复有较好的基础。近期厂商库存提升,终端优惠扩大,消费者购车周期缩短。春节后多款新车上市,吸引了一部分消费者购车,3月车市应呈现平稳向上走势。受3月的疫情影响,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,各地分管措施的变化对物流效率造成一定影响,零售损失较大。

2. 近年狭义乘用车促销走势

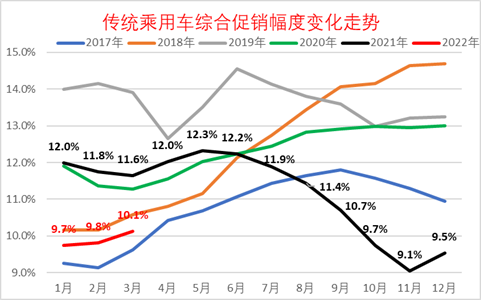

2021年车市促销节奏明显改变,5月-11月,正常促销加大的趋势逆转为促销收缩的趋势,8-12月的促销下降幅度尤为明显,减少促销逐步成为各车企的共同选择。2022年3月促销明显增大。

由于经销商层面的在售车型库存水平改善、结构持续优化,厂商供货节奏逐步符合预期。随着节前销售旺季到来,3月经销商明显加大终端优惠力度,销售积极性快速提升,实现终端零售走强。

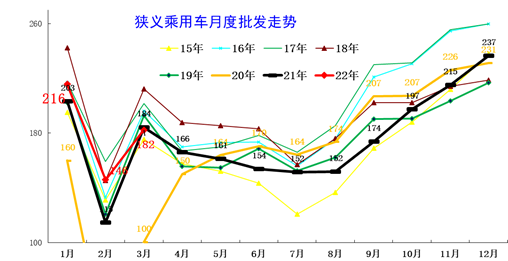

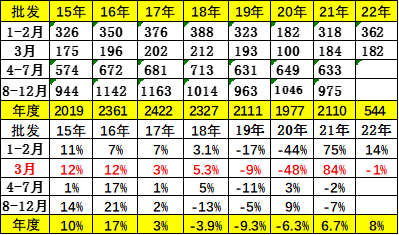

3. 近年狭义乘用车批发走势

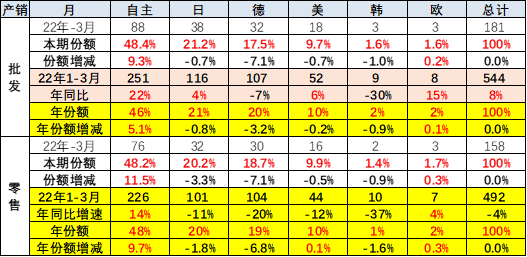

3月厂商批发销量182万辆,同比增长-1%,环比增长24.7%,受生产的制约,部分车企表现分化。

1-3月的厂商批发销量达到544万辆,同比增长8%,实现真正的开门红。虽然由于春节较早的因素,导致今年比去年少了10天的节前旺销期,但由于补库需求和新能源的旺销,综合影响下1-3月累计增速8%较强。

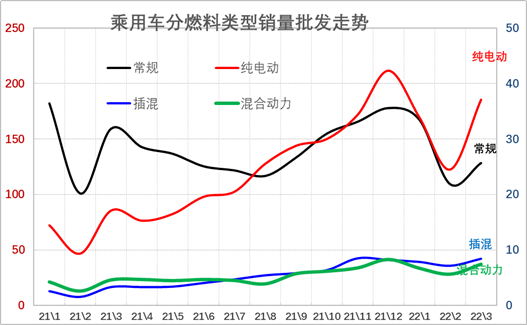

4. 传统车与新能源车形成反差

从1:5的比例走势图来看,传统车与新能源车形成鲜明反差,新能源平稳向下,传统车势头加速下降。纯电动与传统车走势相对分化。插混和混动的走势也是较强的。

近几年的乘用车市场需求出现分化,呈K型走势,传统燃油车占比持续下降,伴随着新能源车占比持续提升,形成国内车市的结构性增长态势。传统燃油车产品面临较大的增长压力,而新能源车产品的电动化与智能化的社会供应链体系仍在创新上升阶段。

新冠疫情爆发后,疫情带来的环境变化对有车群体和无车群体的影响存在显著差异,消费分级的背后投射出不同群体抗风险能力,或在后疫情时代影响车市规模变化。

大部分有车群体属于中产阶层,家庭资产较为丰厚,疫情下的避险心态导致中产家庭第二辆车的需求强力释放,拉动高端B级电动车的强势增长。从企业的新品计划看,国内新能源头部企业今年投放重点均在中大型标杆车型,有利于夯实中国新能源市场技术积累,为产业持续升级积蓄力量。

部分无车族群体,例如第三产业就业群体,则在疫情中工作收入损失较大,原本的正常消费升级的购车能力暂时受阻,使传统燃油车的入门级购买需求下降,这也使自主品牌和合资品牌入门级车型的销量明显下降,传统车企总体表现下降。

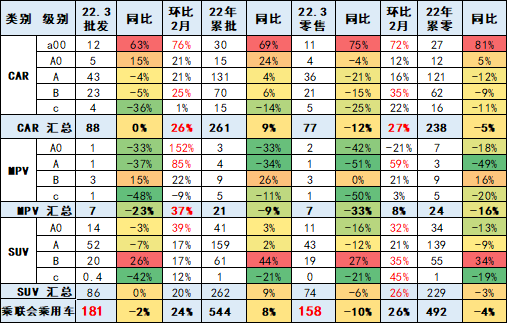

5. 狭义乘用车各级别增长特征

2022年3月批发增速稍强于零售。2022年3月MPV下滑23%,表现较差。轿车和SUV零售同比增长0%,轿车表现较强, A00级的轿车表现较好。

SUV高端化较强,其中B级SUV零售同比去年增26%,A级SUV同比去年下降7%,相对平稳。

6. 狭义乘用车国别增长特征

3月自主品牌国内零售份额为48.2%,同比增长11.5个百分点;1-3月累计份额48%,相对于2021年同期增长9.7个百分点。3月自主品牌批发市场份额48.4%,较去年同期份额增加9个百分点;1-3月自主累计份额46%,相对于2021年同期增加5.1个百分点。自主在新能源市场获得明显增量,头部企业表现差异化,长安汽车和比亚迪等传统车企品牌同比均呈高幅增长。

3月的日系品牌零售份额20%,同比下降3个百分点。德系品牌份额18.7%,同比下降7个百分点。美系市场零售份额达到10%,同比下降0.5个百分点。欧系份额提升0.3个百分点。

三、二季度的预期艰难

1、 上海地区整车生产损失巨大

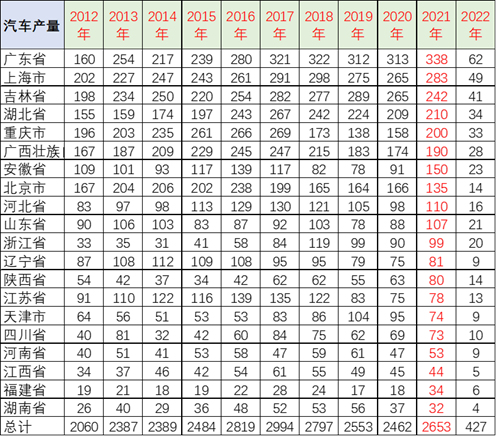

汽车生产主要的省市还是广东、上海、吉林、湖北和重庆,也就是常说的上汽、一汽、二汽、广汽和长安汽车等,这几大国有汽车集团所占的体系占有主力的地位。尤其是广东地区在全国的地位相对是比较强大的,形成自主的汽车板块较强格局。

广西和安徽等汽车发展相对比较强的,企业自主发展带来的企区域较好的表现。

根据国家统计局的各省生产数据,上海和吉林省各占全国生产的11%左右,且上海部分企业的生产满负荷运转,上海也是中国高端汽车零部件企业的核心中枢,因此4月上海、吉林等汽车产业核心地区的乘用车产销会受到比较大的影响。

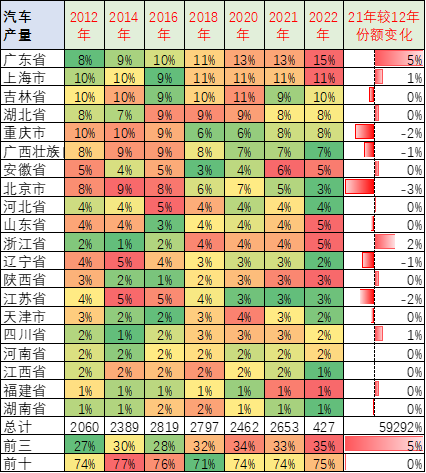

从过去十年的市场变化格局来看,汽车产业的表现相对较强的是广东。广东汽车产业从2012年的8%份额,上升到2022年的15%份额,表现相对较强。

上海的份额在小幅提升之中,从2012年的10%份额上升到了2022年的11%份额。

下降比较明显的是重庆的份额从10%份额下降到8%的份额,下降了两个百分点,但重庆的份额在2018年已经下降到6%的水平,近期又有所回升,所以总体来看,重庆的汽车工业表现还是较强的。

目前来看,表现比较差的就是北京汽车工业从2012年的8%的比例,近几年持续的下滑,下滑到今年的3%,下降了5个百分点。

2、 供应链承压-上海是核心

在上海,就聚集着超过半数的全球零部件巨头的总部及其部分工厂。全国前十大零部件集团的中国总部有九家均位于上海,分别是博世、采埃孚、麦格纳、现代摩比斯、爱信、大陆集团、法雷奥、李尔、弗吉亚。全球前十大零部件企业中,电装中国总部位于北京。上海在全国汽车零部件中的位置可见一斑。

上海疫情或切断了全球汽车产业链的物流系统。从整车到芯片,从零部件到电池设备,从传感器到工业机器人,都被原地封锁。此外,上海港的货运量下降了40%,对全球产业链的影响也在加深。预计给汽车生产将带来20%的减产损失。

由于汽车产业链长,协同要求高,核心零部件生产和物流基地的停产辐射范围更广,4月的车市产销压力可能很大。目前的第一周的厂家生产形势不容乐观。汽车是最复杂精密的产业链体系,如果延续时间长,汽车部件的次生灾害损失巨大。

3、 二季度车市压力大,形式异常严峻

2季度产销面临不确定的状态,根据国家统计局的各省生产数据,上海和吉林省各占全国生产的11%左右,且上海部分企业的生产满负荷运转,因此4-5月核心地区的乘用车产销会受到比较大的影响。由于汽车产业链长,协同要求高,核心生产和物流基地的停产辐射范围更广,4月的车市产销压力可能很大。

由于全国各地都有疫情扩散的风险,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,整车物流受到各地48小时核酸证明限制、运力损失也较大,但从去年海外芯片紧张以来的渠道库存已经开始连续数月回补,终端促销也有明显增大,因此大部分地区市场零售的缺货损失不会特别明显。

今年面临复杂的市场营销环境。历年4月是新车上市发布的黄金期,3-4月的重磅新品上市对拉动市场人气和厂商销量促进巨大。由于全年最重要营销活动的北京车展延期,今年的厂商新品上市节奏面临全盘调整,不利于地方车展的开展效果,对4月的经销商营销传播中的推广环节带来一定损失,目前仍依赖流媒体保持客户看车热情。

值得一提的是,3月A级传统燃油车下降29%。要搞明白:疫情下中低端燃油车下滑是不买车了,而不是去买新能源车了。由于传统燃油车可以为社会做出巨大的税收贡献,因此建议在车市低迷时,给传统燃油车阶段性中央减税或地方补贴,稳定车市经济增长。

不可回避的是疫情影响下消费动力转弱,本轮疫情前服务业尚未完全恢复,3月的零售远低于国内批发;四月初本土新增确诊病例处于上升阶段,中小企业从业人员面临巨大的生存压力,4月车市零售预计大幅低于3月。2季度走势看疫情下的上海恢复速度。全年预计乘用车国内零售实现零增长。

本文选自公众号“崔东树”,作者:崔东树。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP