Canalys:Q1中国智能手机市场出货同环比下滑均超10% 荣耀荣登榜首

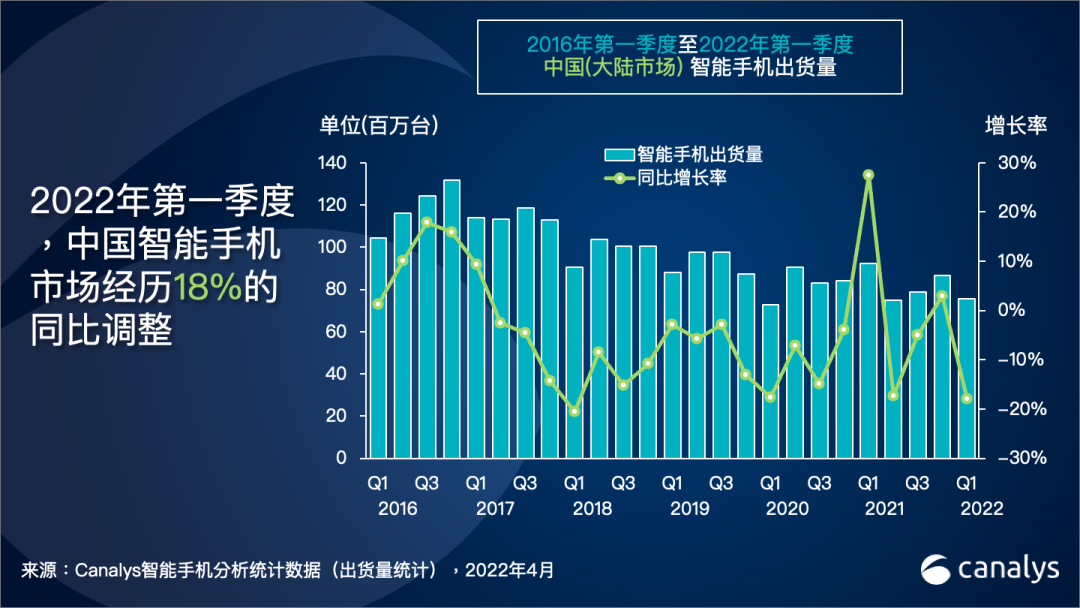

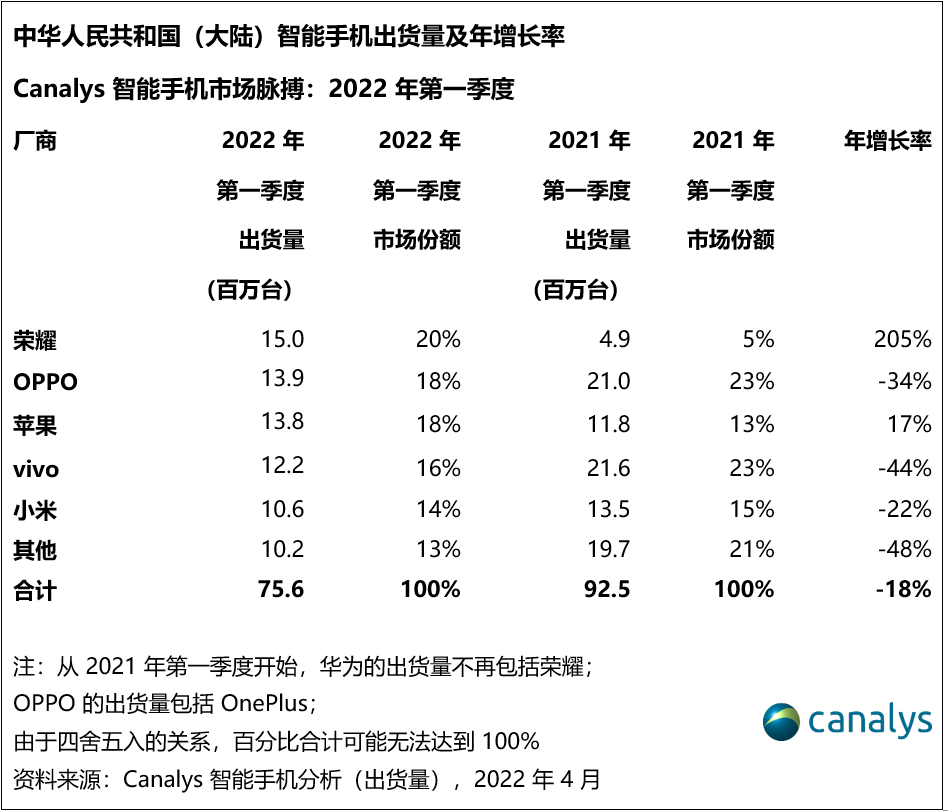

智通财经APP获悉,据Canalys数据显示,2022 年第一季度,中国内地智能手机市场的表现持续落后于全球市场,仅出货 7560 万台,同比下滑

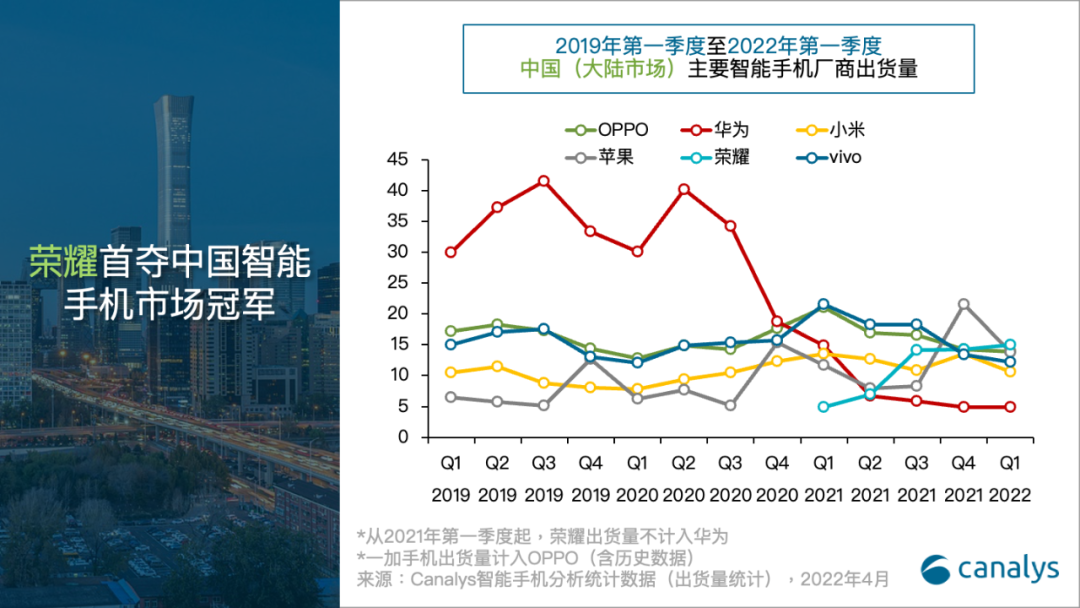

18%,环比下滑 13%。相较于2021年第一季度的反常高位,本季度市场出现了季节性的回调。荣耀以 1500 万台的出货量和 205%

的惊人增长率首次登顶。OPPO(包括 OnePlus)持续推进品牌转型,以 1390

万台的出货量保持第二。苹果(AAPL.US)在去年第四季度的强劲表现后,依然成功守住了前三的位置。vivo 和小米(01810)跻身前五,出货量分别为 1220

万台和 1060 万台。

Canalys 分析师 Amber Liu 表示:“鉴于去年第四季度市场表现乏善可陈,本季度出现回调在预料之中。中国智能手机市场在近三年来一直持续走低,且需求和产量通常会于第一季度处于低位。随着华为的出货量在过去几个季度内有所降低,五大厂商间的竞争已愈演愈烈。虽然大多数头部厂商在第一季度暂缓了新品发布节奏,但荣耀仍在第一季度成功实现了 6% 的环比增长。荣耀 60 系列和 X30 系列持续拓展其线下渠道,对品牌的稳健表现功不可没。"

Canalys 分析师 Toby Zhu 表示:“从 2 月份开始,为了应对突如其来的零售业停业和物流延迟等问题,厂商不得不采用更加谨慎的备货策略,而这势必会影响到短期出货量。对低端智能机市场的影响尤其明显。今年国内厂商别无选择,只能继续对中高端市场加大投资,以对冲大众市场手机销量放缓的风险。”

Zhu 补充说道:“在业务的不确定性和持续干扰下,厂商应谨慎缩减其在中国市场的资源投入。供应压力得到缓解,厂商正好可以利用这个时机,将重心转移到提高产品吸引力、改善渠道布局和提高客户忠诚度上。同时,厂商在中国市场的表现对维持供应链信心至关重要,对厂商自身和整个智能手机类别的产能分配更为重要。由于中国是大多数上游供应链的大本营,过度悲观的市场情绪会迫使零部件供应商将产能转移至其他利润更高的产品类别中。厂商最不想面对的情形就是在下半年或 2023 年初需求反弹时,再次重现零部件短缺的一幕。”

扫码下载智通APP

扫码下载智通APP