A股的业绩画像:景气度较2021年显著下滑 较2021年Q4边际改善

摘要

1 A股的业绩画像:景气度较2021年显著下滑,较2021年Q4边际改善

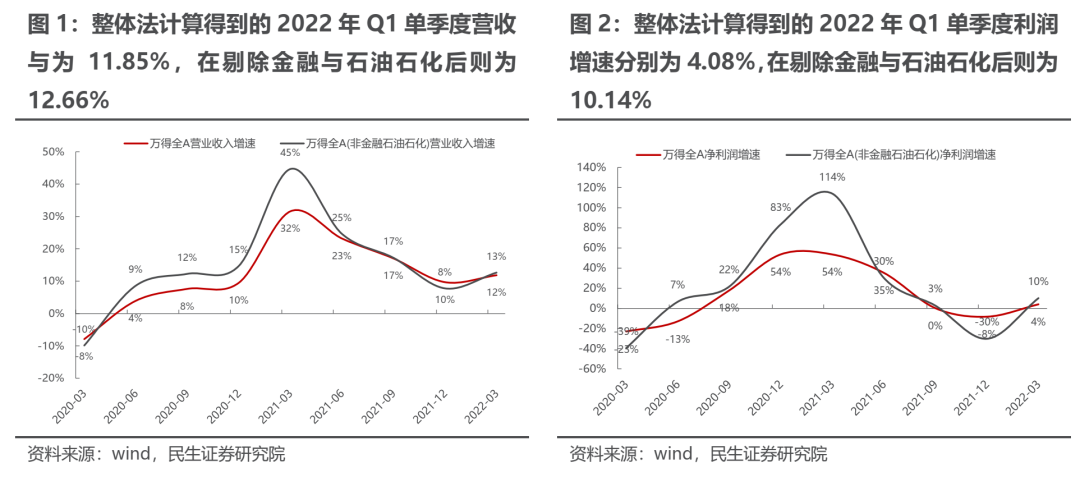

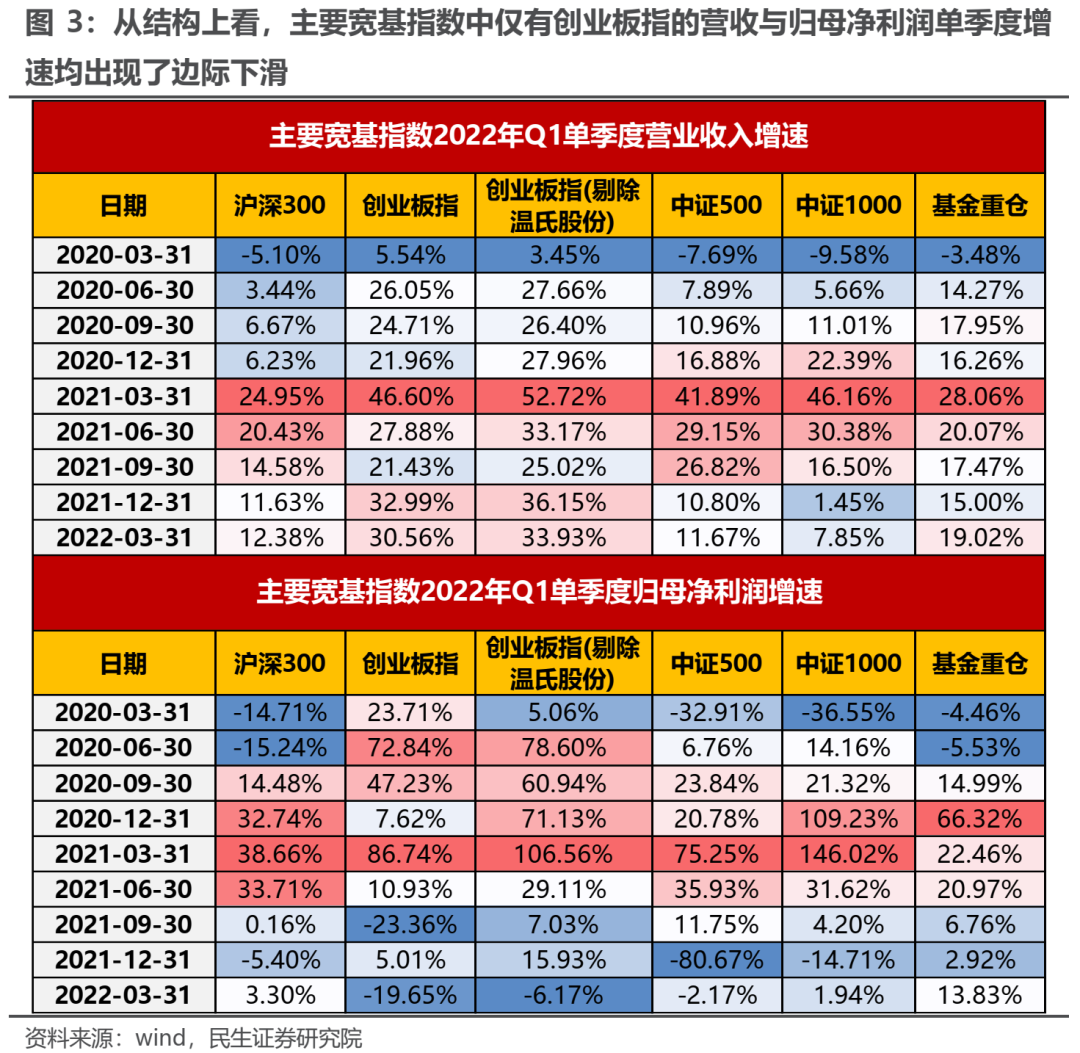

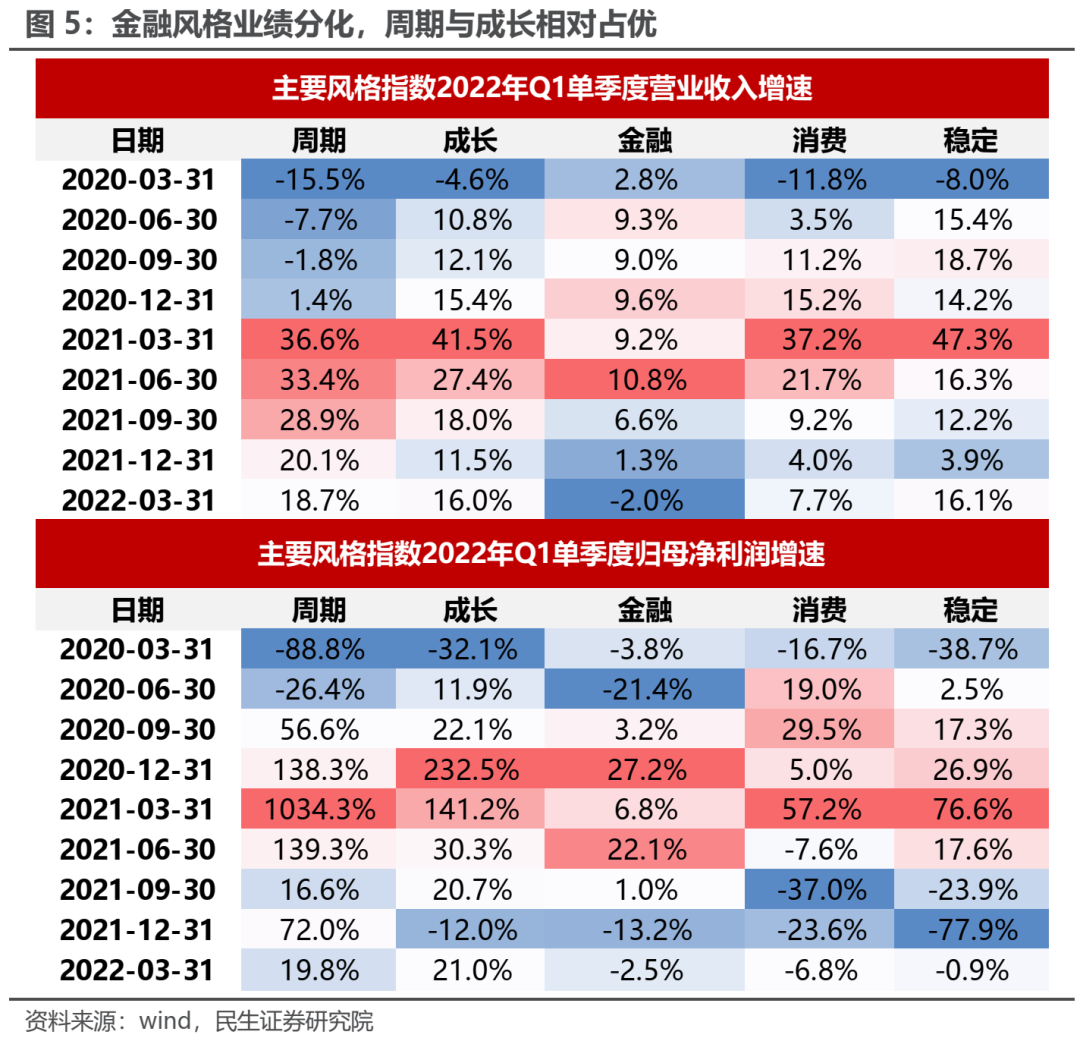

通过整体法计算得到的全部A股2022年Q1单季度营收与利润增速分别为11.85%与4.08%,在剔除金融与石油石化后则为12.66%与10.14%,与2021年全年相比显著回落,边际上相较2021年Q4边际改善。结构上看,主要宽基指数中仅有创业板指的营收与归母净利润单季度增速均出现了边际下滑,而基金重仓股则展现出较强的业绩韧性与产业链议价能力。从风格上看,周期与成长风格相对占优;得益于主要原材料保价稳供后的价格“边际”下滑与“稳增长”政策的逐渐发力,以建筑、交运、电力为主要成分股的稳定风格改善力度明显。

2 产业链利润向上分配格局不变,消费结构性复苏特征明显

从产业链视角来看,产业链上游原材料板块业绩表现显著优于中下游传统周期品制造业。煤炭开采/工业金属/石油开采行业净利润增速均在50%以上,与此相应的,整体传统中游制造环节业绩则相对表现不佳:多数行业增速录得负增长。值得投资者关注的是,产业链上下游业绩的分化并不仅仅发生在传统周期产业链上,即使在成长板块内部,产业链利润向上分配的现状依然明显。以半导体、新能源车与光伏产业链为例,可以发现:上游/中游/下游利润增速整体呈现逐级递减的规律。而在TMT中,5G与云计算相关产业链中下游应用端的传媒与计算机在经过2021年的复苏过后再度陷入低迷,游戏板块的业绩边际改善成为为数不多的亮点。相较而言,上游基础设施建设环节中的网络规划设计与通信设备制造等景气度边际改善明显。而在下游消费产业链内部,各板块复苏进程则出现分化:医药、食品饮料业绩改善明显,而出行链依然表现低迷;在地产竣工链上,家电板块因其更为集中的行业格局,成本传递能力相对较强,在需求边际走弱的情况下下,业绩修复力度明显高于其他版块。其他产业链中,畜牧养殖板块因猪价依然低迷录得大幅负的业绩增长,而相较而言种业连续两个季度业绩录得高增长,行业景气度高企。

3 预期差角度:产业链利润向上分配速度超市场预期

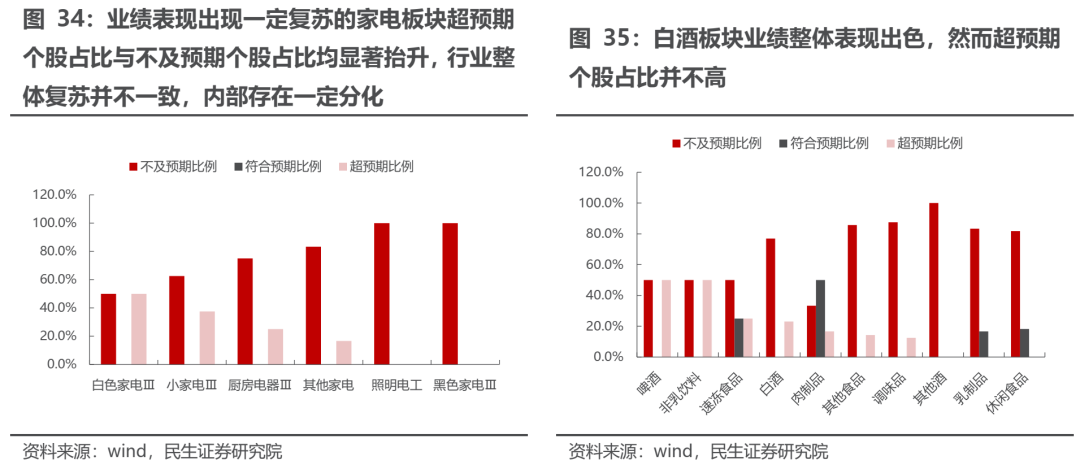

整体来看,全部A股在2022年Q1业绩不及预期的比例相较于过去两个季度大幅增加,主要宽基指数比例均超50%。其中基金重仓股尽管业绩增速展现出较强的韧性,然而六成以上成分股仍不及市场预期。而在各类风格内部2022年Q1超预期与不及预期个股占比边际上均出现了不同程度的抬升,个股业绩表现出现了较大分化。从产业链视角来看,整体而言,产业链利润向上分配的速度明显超出了大量投资者的预期,体现在上游超预期占比与中下游制造业不及预期占比均出现了显著提升。在大消费产业链中,医药板块业绩超预期个股占比超30%,相较过去两个季度表现相对稳定;商贸零售与消费者服务则尽管整体业绩表现依然不佳,却仍然好于过于悲观的市场预期,相较而言,业绩表现出现一定复苏的家电板块超预期个股占比与不及预期个股占比均显著抬升,行业整体复苏进度并不一致,内部存在一定分化。同样的情况也发生在食品饮料之中:尽管白酒板块业绩整体表现出色,然而仅有茅台、泸州老窖与金徽酒在业绩披露后一致预期得到上调。

4 回归盈利,四象限划分寻找未来业绩预测中的关键路标

我们按照2022年Q1ROE(TTM)相对于疫情前的好坏和相对上一期的边际变化划分了四个象限:第一象限,盈利能力好于疫情前,且在边际改善,以中上游行业为主,此外值得注意的是交运中的出行链仍未复苏,而电新产业链利润向上分配的趋势已开始拖累下游的ROE;第二象限中,盈利能力与差于疫情前但边际改善,主要是下游消费行业,盈利能力企稳依赖于疫情的控制;第三象限的边际恶化中,部分行业的资产周转率出现了改善的积极信号,政策的调整与疫情的控制仍然有望为未来带来改善;第四象限的行业而言,中下游制造业已结束了疫情后的修复并重新开始回落,多方面的制约需要更多积极的转变。

5 需求修复下中下游乐观因素仍存,利润向上分配远未结束

上游资源品的业绩表现一枝独秀,中下游行业表现依然有亮点可循:以半导体、国防军工为代表的高端制造板块业绩依然出色,消费也在出现结构改善。上游在新旧经济中均呈现了更强的产业链议价能力,需求修复将带来更大的业绩弹性。未来,通胀来源、通胀传导与远离通胀将成为业绩分析的重要线索,真正的周期才刚刚开始。

风险提示:测算误差;代表性误差。

报告正文

1. 全部A股业绩画像

1.1 全A业绩较上年末边际改善,基金重仓股韧性十足

截至2022年4月30日,全部A股业绩披露率几近100%,受疫情、涨价与出口景气度下滑影响,通过整体法计算(在本文中,如无特殊说明,均采用整体法)得到的2022年Q1单季度营收与利润增速分别为11.85%与4.08%,在剔除金融与石油石化后则为12.66%与10.14%,与2021年全年相比显著回落,然而边际上相较2021年Q4实现了一定程度的边际改善,这在微观成分股视角上来看也可得到一定验证:2022年Q1全部A股负增长的个股占比为50.5%,相较2021年Q4边际下滑2.6%。

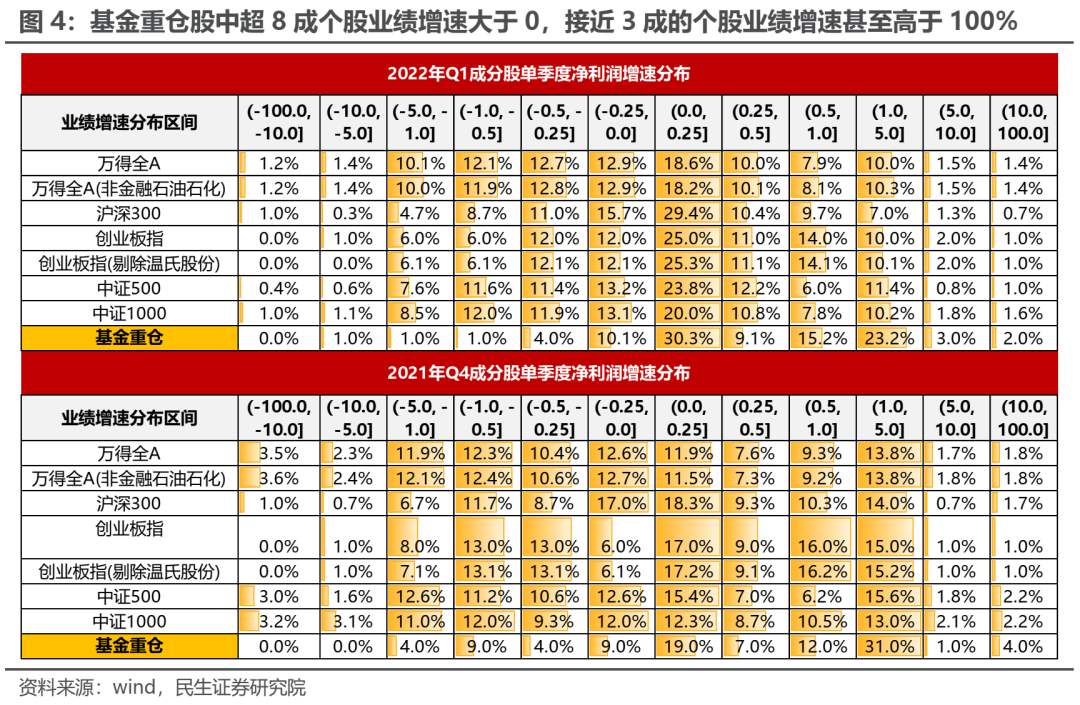

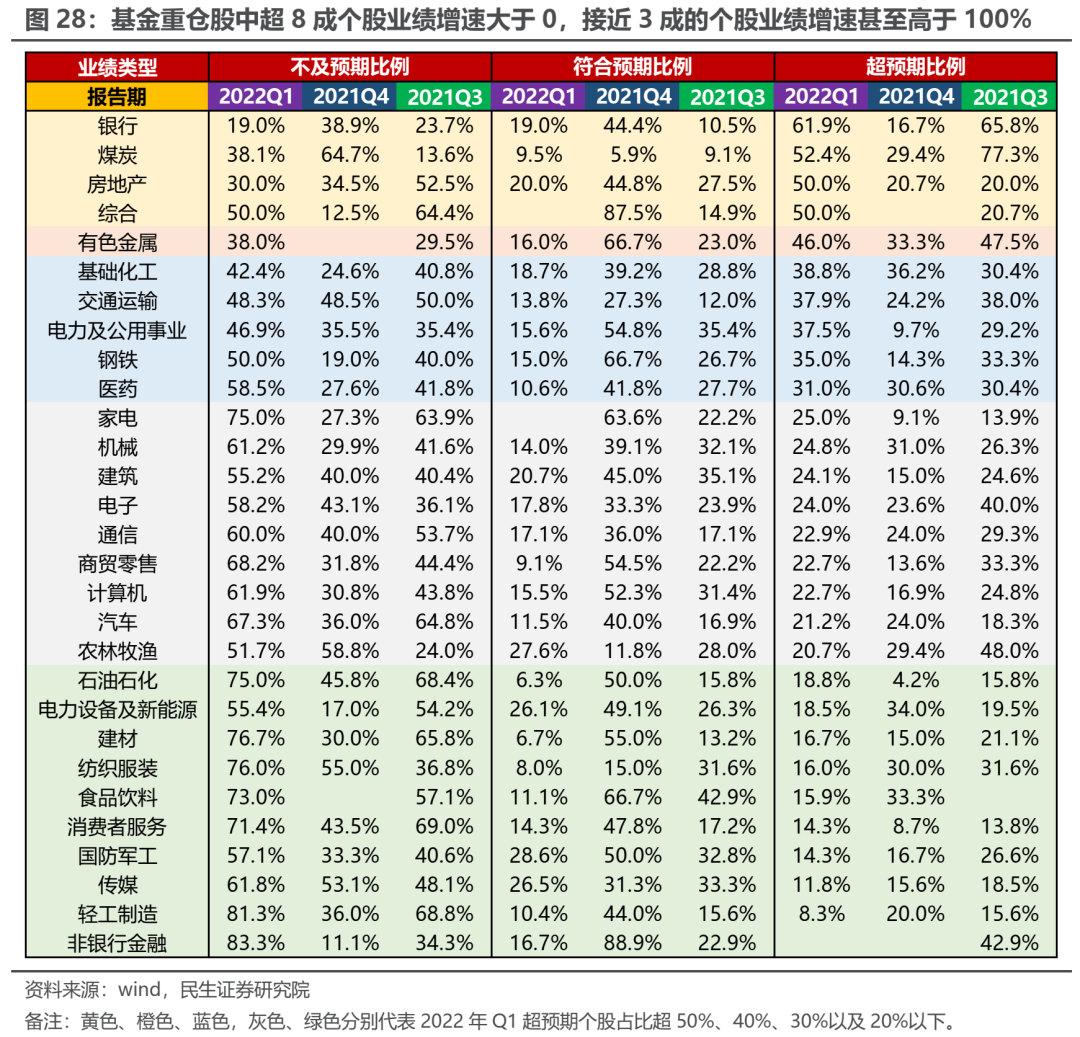

而从结构上看,主要宽基指数中仅有创业板指的营收与归母净利润单季度增速均出现了边际下滑:尽管创业板指依然有30%以上的营收增速,仍处于疫情以来的相对高位,与中观上高新产业固定资产投资高增基本一致,然而利润增速仅为-19.65%,即使剔除温氏股份,依然是个位数负增长,为疫情以来首次,增收不增利现象明显。相较而言,沪深300/中证500/中证1000数2022年Q1单季度营收增速与业绩增速分别为12.38%/11.67%/7.80%与3.30%/-2.17%/1.94%,相较2021年Q4均实现不同程度的改善。值得一提的是,我们统计了2022年Q1主动偏股型基金前100重仓股的业绩表现,2022年Q1营收与利润增幅分别为19.02%与13.83%,与2021年全年表现相当,其中超8成个股业绩增速大于0,接近3成的个股业绩增速甚至高于100%,逆境之下展现出较强的业绩韧性与产业链议价能力。

1.2 金融风格业绩分化,周期与成长相对占优

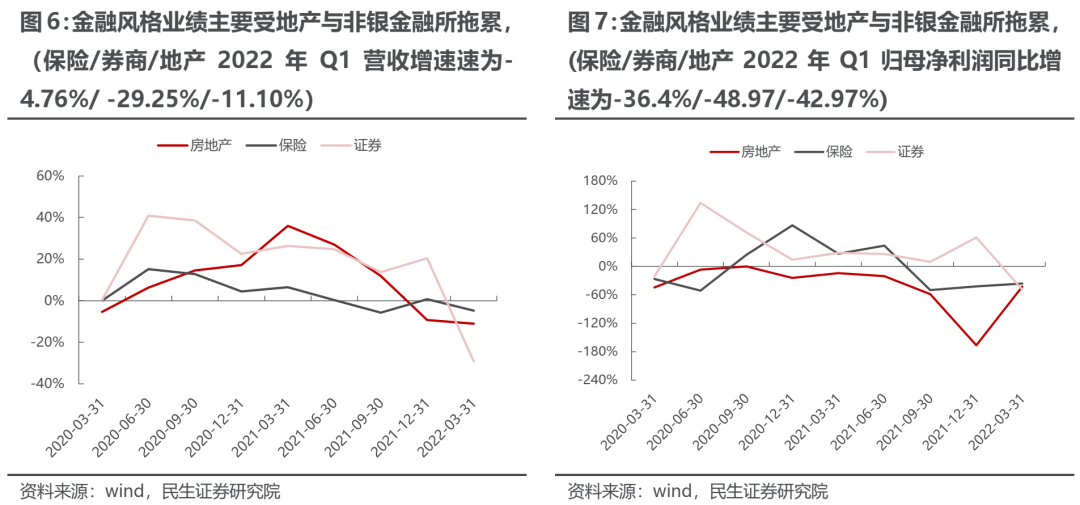

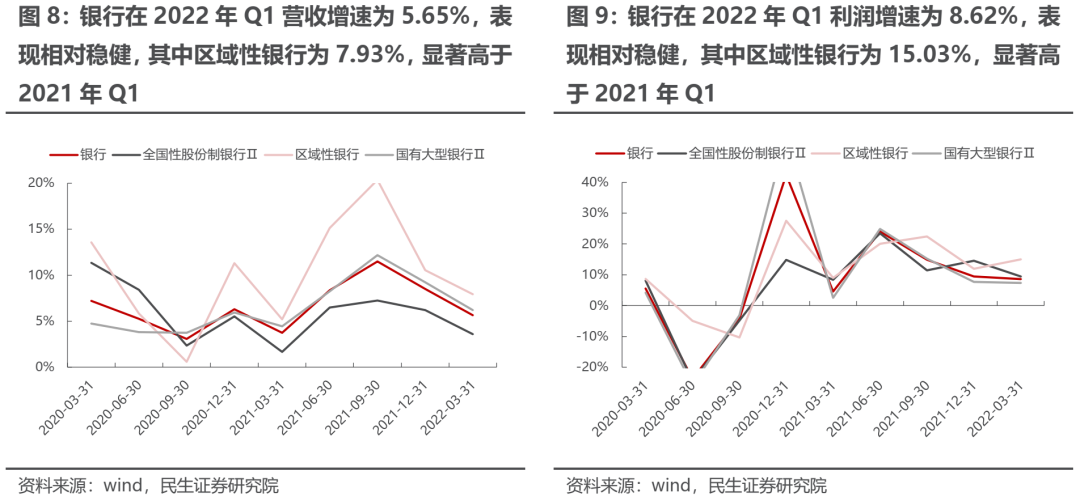

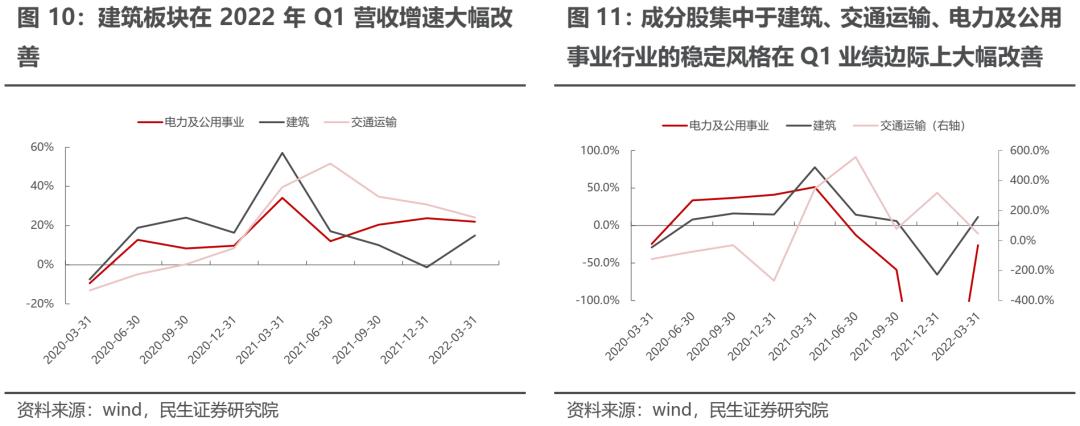

从风格视角来看,周期与成长风格相对占优,2022年Q1单季度营收与归母利润增速分别为18.71%/16.00%与19.80%/20.97%。而受非银金融(保险2022年Q1营收增速与归母净利润同比增速为-4.76%与-36.4%,券商则为-29.25%与-48.97%)与地产(-11.10%与-42.97%)的拖累,金融风格营收增速与利润增速均小于0,尽管如此,银行在2022年Q1营收增速与利润增速分别为5.65%与8.62%,表现相对稳健,其中区域性银行分别为7.93%与15.03%,显著高于2021年Q1。而得益于主要原材料保价稳供后的价格边际下滑与稳增长政策的逐渐发力,成分股集中于建筑、交通运输、电力及公用事业行业的稳定风格在Q1业绩边际上大幅改善,其中建筑板块单季度净利润增速从2021年Q4的-65.37%改善至2022年Q1的11.53%;电力及公用事业行业从-365.29%收敛至-26.10%。

1.3 利润向上分配趋势不变,下游消费出现结构性弱复苏

在风格指数基础上,我们进一步从产业链视角对风格的业绩表现做进一步的拆解。

1.3.1 传统周期产业链内部,上游资源品业绩一枝独秀

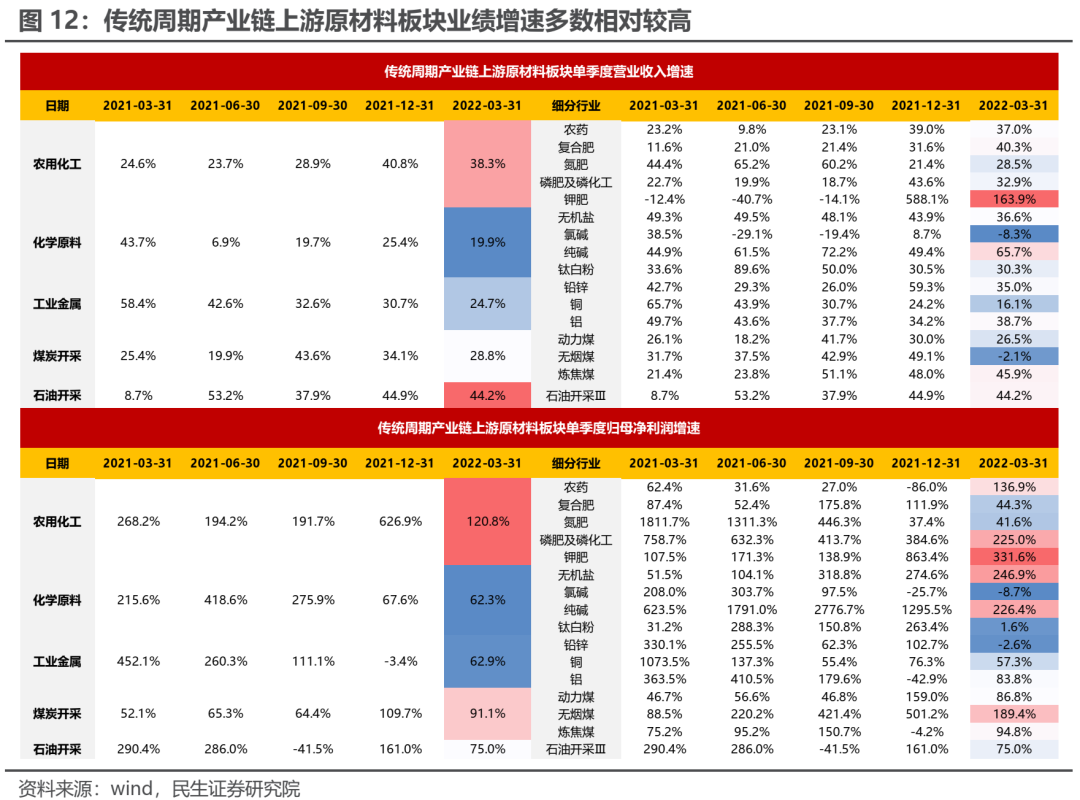

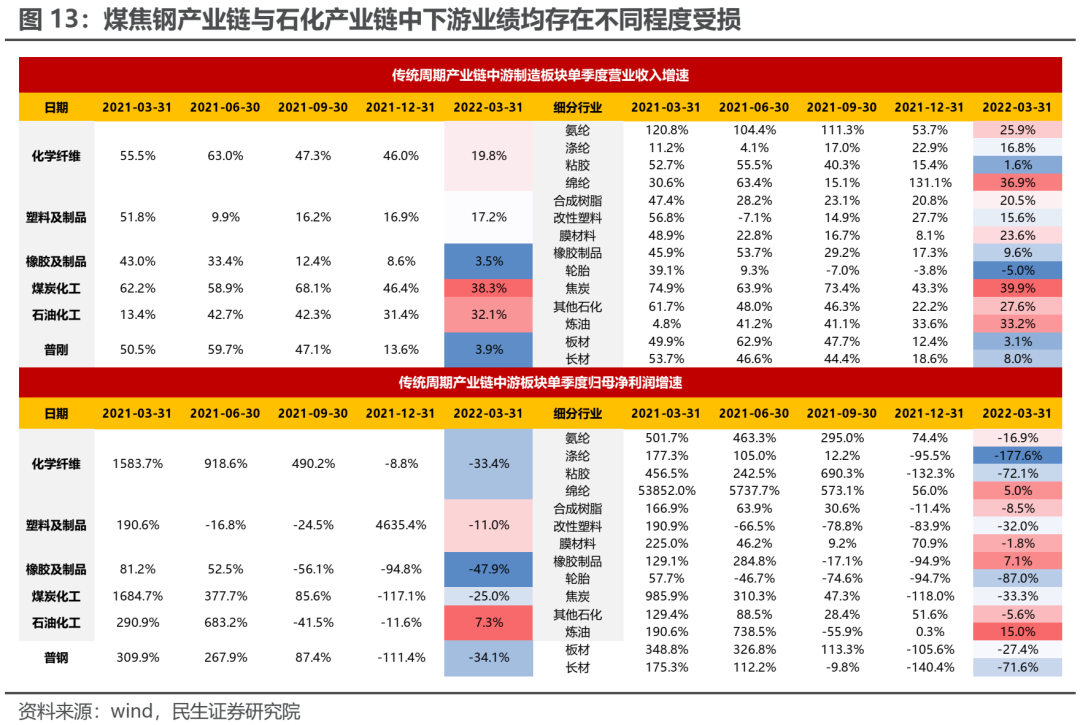

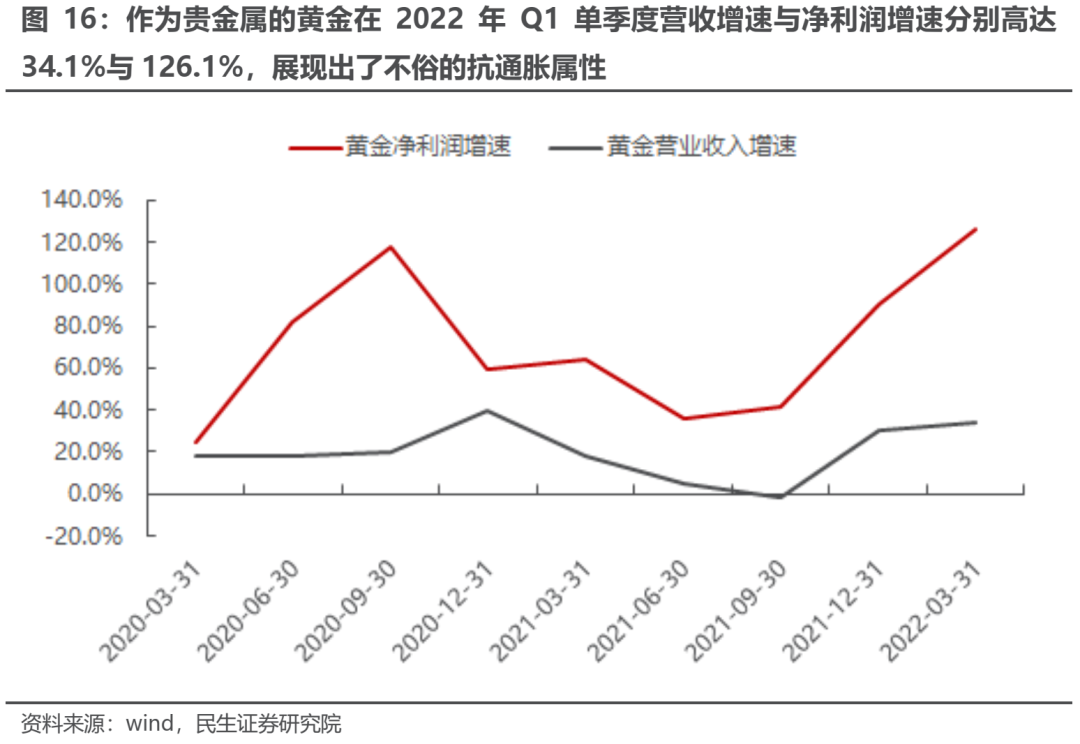

在周期风格内部业绩分化严重,位于产业链上游的资源品或原材料板块业绩表现显著优于中下游传统周期品制造,产业链利润依然处于持续向上游分配过程中,具体而言:煤炭开采/工业金属(铜、铝)/石油开采行业2022年Q1净利润增速均在50%以上,行业内部则分别有41.3%/23.3%/83.4%个股增速超100%;而农业化工(农药、化肥)、与化学原料行业的业绩增速同样均在20%以上;与此相应的,整体传统中游制造环节业绩则相对表现不佳:煤焦钢产业链的中游焦炭与钢铁尽管相较于2021年Q4下滑幅度收敛,然而依然处于大幅负增长区间(-33.33%/-34.10%);而煤炭另一重要下游水泥同样录得负的业绩增长(-9.35%)。而石化产业链的中游化学纤维/塑料及制品/橡胶及制品2022年Q1的净利润增速则分别为-33.36%/-11.00%/-47.87%;金属产业链中下游机械/汽车2022年Q1净利润增速则分别为-21.89%/-14.06%。另外值得一提的是,作为贵金属的黄金在2022年Q1营收增速与净利润增速分别高达34.1%与126.1%,展现出了不俗的抗通胀属性。

1.3.2 产业链利润向上分配的现象在新兴产业链中同样存在

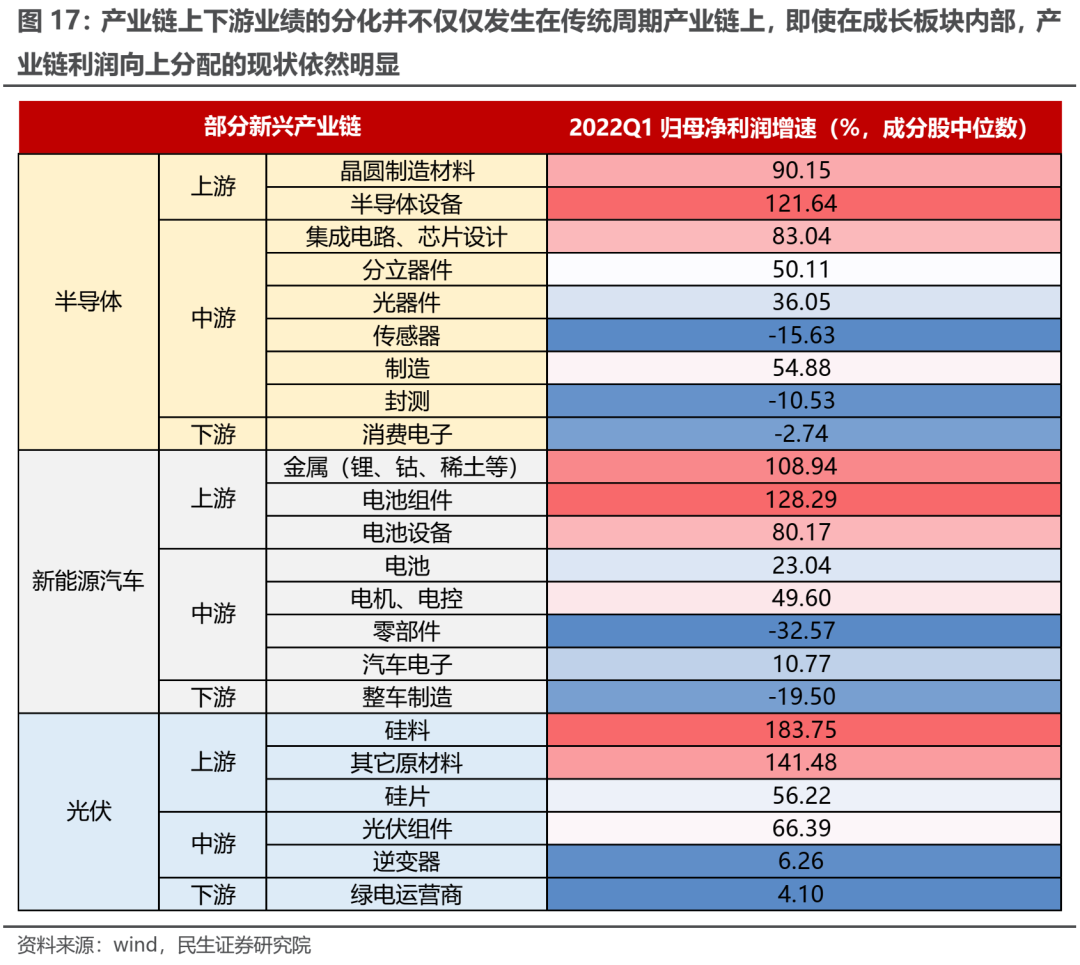

值得投资者关注的是,产业链上下游业绩的分化并不仅仅发生在传统周期产业链上,即使在成长板块内部,产业链利润向上分配的现状依然明显。我们以半导体、新能源车与光伏产业链为例,我们将产业链成分股按上中下游分类。考虑到部分个股存在产业链一体化布局的情况,我们选取各个细分环节成分股的利润增速中位数作为该环节的业绩表现,可以发现:上游/中游/下游2022年Q1利润增速整体呈现逐级递减的规律:上游业绩增速普遍在100%以上,景气度显著高于中下游。

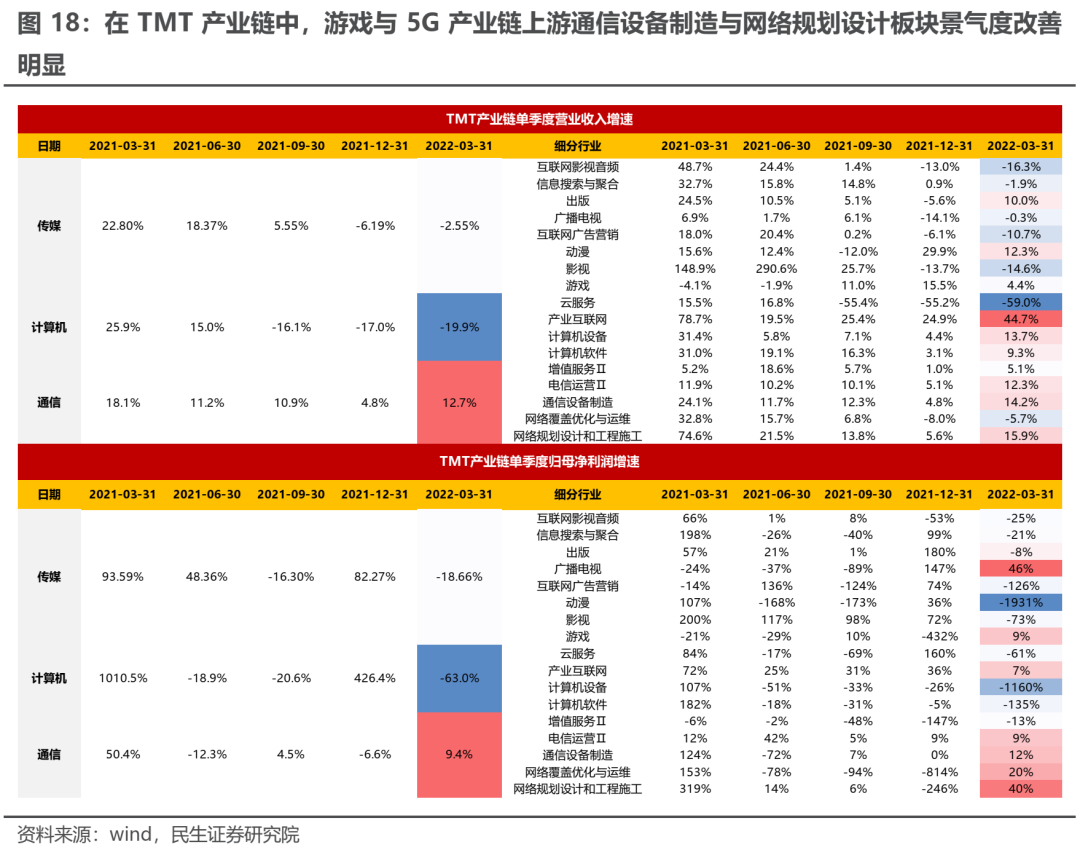

而在TMT中,5G与云计算相关产业链中下游应用端的传媒与计算机在经过2021年的复苏过后,2022年Q1再度陷入低迷,而其中游戏板块的业绩在2021年Q1由负转正(2021年为-36.18%,而2022年Q1为9.09%),成为为数不多的亮点。相较而言,上游基础设施建设环节中的网络规划设计和工程施工与通信设备制造等在2022年Q1利润增速为39.86%与11.80%,景气度边际改善明显。

1.3.3 下游消费产业链内部各板块复苏进程出现分化

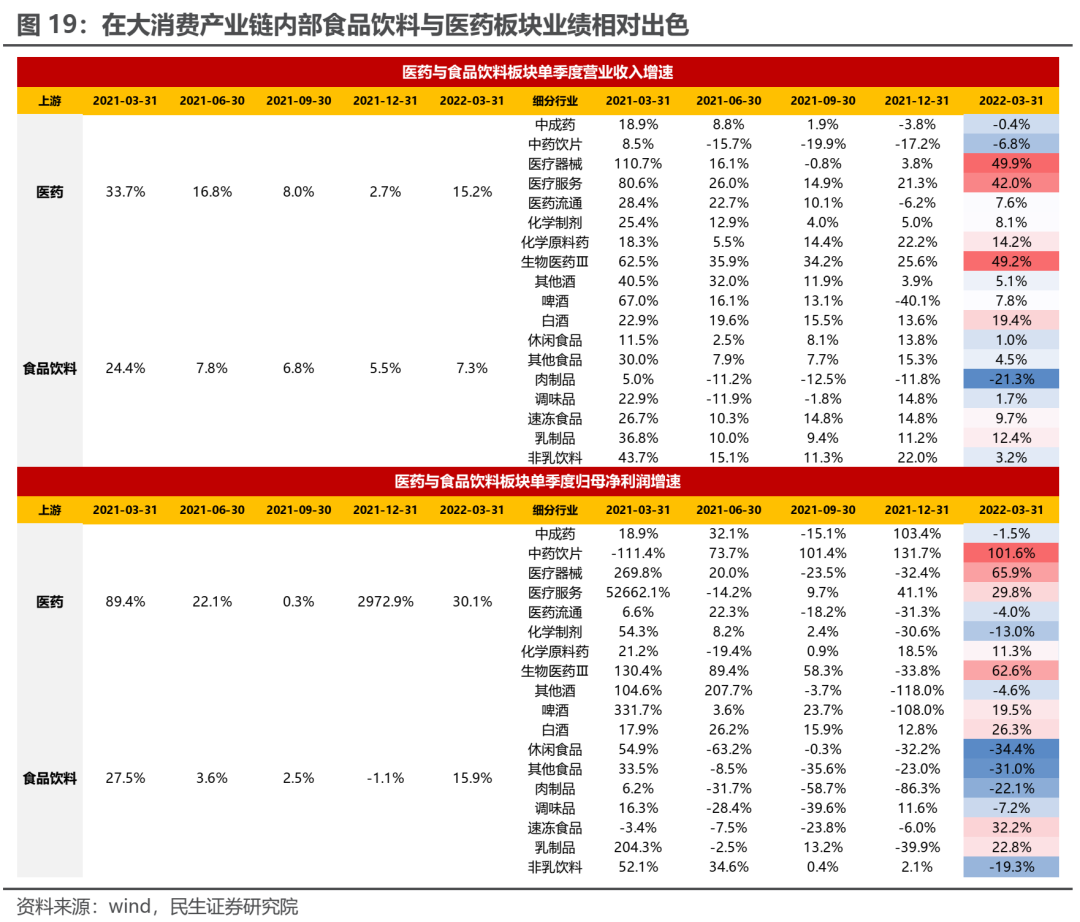

在大消费产业链内部,医药 2022年Q1营收与利润增速分别为15.21%与30.08%,业绩表现相对出色,其中医疗器械/生物制药/医药服务利润增速分别为65.89%/62.56%/29.81%,为医药景气的主要带动。而食品饮料2022年Q1营收与利润增速分别为7.32%与15.87%,尽管需求依然偏弱(体现在较低的营收增速上),利润增速相较2021年改善明显(2021年为8.79%)。细分来看,白酒2022年Q1营收增速与利润增速分别为19.42%与26.28%,营收单季增速为疫情以来的第三高,而利润增速更是创下疫情以来新高,为板块业绩反转的重要驱动。

在困境反转产业链中,受疫情影响相对较大的出行链复苏进程被打断,当前整体受损严重,大多行业利润增速再次跌入大幅负区间(航空机场-52.64%、旅游及休闲-32.79%、餐饮-172.59%、商贸零售-12.55%),然而同样也有例外:物流行业在2022年Q1营收增速与利润增速分别为29.62%与140.20%,景气出现明显复苏,然而考虑到3月下旬以来国内疫情加剧,物流中断成为一大难题,相关企业Q2业绩能否持续复苏仍需进一步关注。

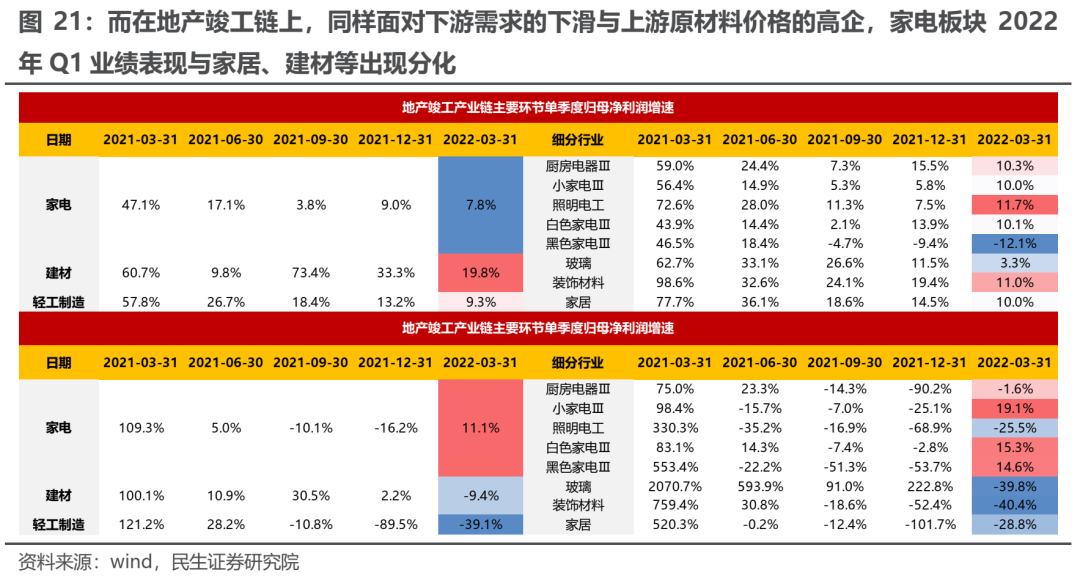

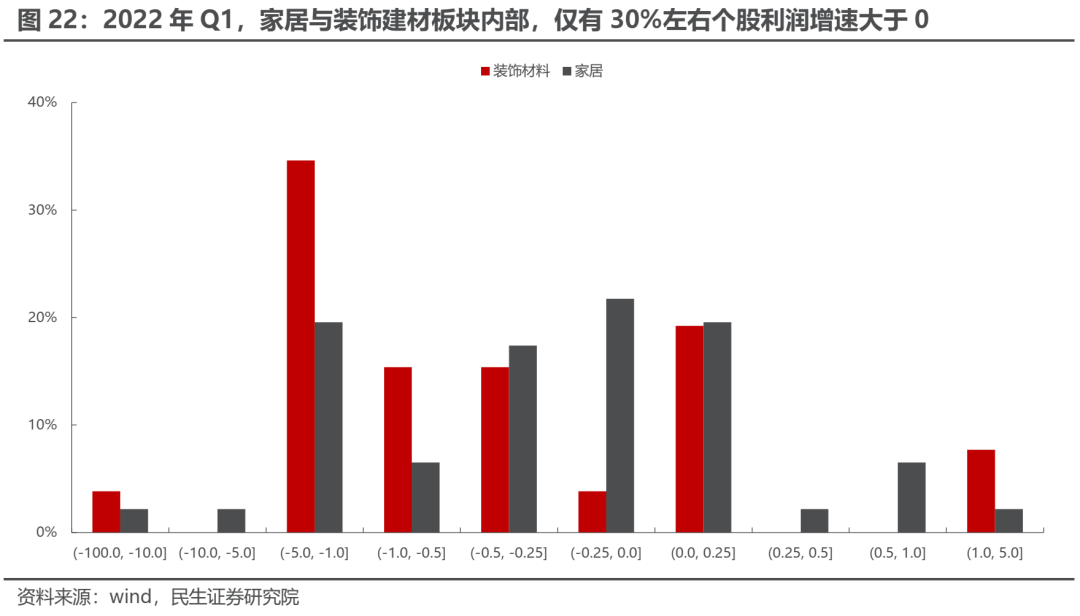

而在地产竣工链上,同样面对下游需求的下滑与上游原材料价格的高企,家电板块2021年全年营收增速与利润增速分别为16.55%与6.04%,而2022年Q1则分别为7.80%与11.14%,相对于地产竣工链其他版块业绩修复力度较大,可能得益于其更为集中的行业格局和成本传导能力;相较而言家居、玻璃与装饰建材板块在2022年Q1表现低迷,其中家居与装饰建材利润增速已经分别连续四个季度与三个季度负增长,行业景气度尚未出现明显的反转,这在成分股利润增速分布上也得到一定验证:2022年Q1,两者均仅有30%左右个股利润增速大于0。

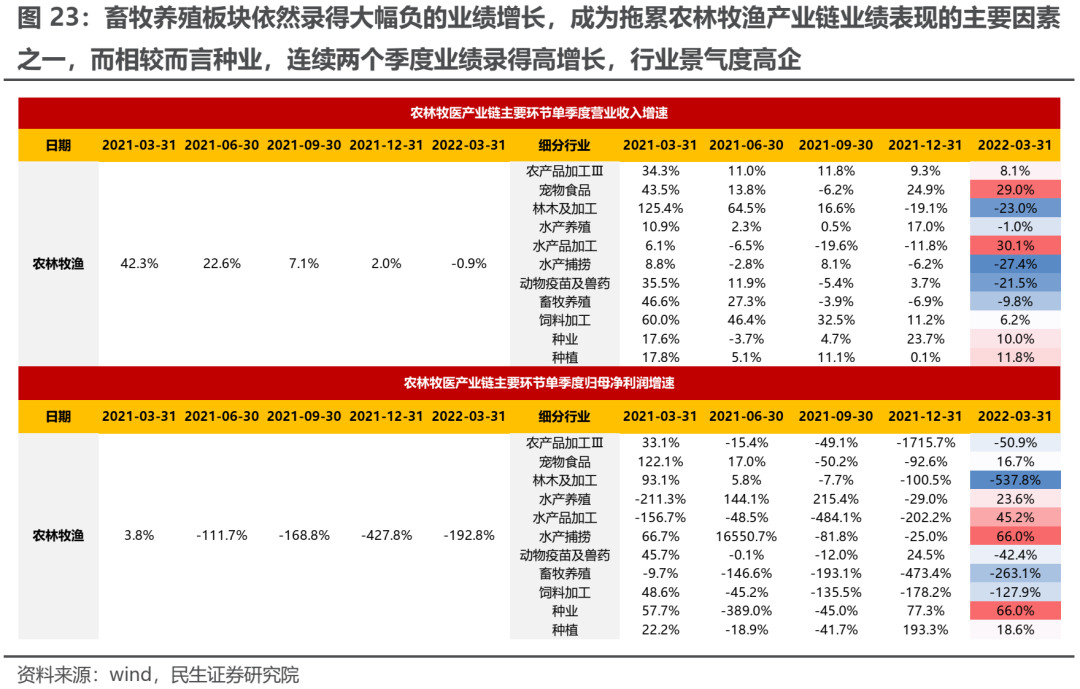

其他产业链方面,受猪价依然低迷影响,畜牧养殖板块依然录得大幅负的业绩增长,成为拖累农林牧渔产业链业绩表现的主要因素之一,而相较而言种业在2021年全年利润增速为73.07%,而在2022年Q1仍然实现了65.95%的增速,连续两个季度业绩录得高增长,行业景气度高企。

2. 现实与预期的博弈:共识外的景气

我们在此前报告中曾多次强调,对于高景气行业而言,预期内的高增长并不能带来显著的超额收益,真正的超额收益来源是增长超出预期的部分;而对于其他行业而言,寻找被忽视的预期差同样可以能让我们发现在共识以外的景气。在本文中,我们采用万得分析师一致预期的中位数用以表征市场的一致预期,根据业绩披露前后的一致预期变化来作为判断业绩是否超预期的依据。值得注意的是,如果上市公司此前已经披露过业绩预告或业绩快报,部分业绩信息已提前公布,市场可能基于此已经对其盈利预测进行过一轮调整,因此在正式财报披露后,倘若无预期外的增量信息,盈利预测极有可能维持不变,然而这并不意味着该公司或该行业在本报告期内的经营状况仅仅只是“符合预期”。因此,我们进行以下调整:

1、如果上市公司仅披露正式财报,那么将财报披露后10天作为业绩预测调整期,统计财报披露前10天与披露后10天的一致预期变化,如向上抬升则认为超预期;

2、如果上市公司在本报告期内在披露正式财报前已进行过业绩预告或业绩快报的披露,那么如果正式财报披露后一致预期未变,则业绩预测调整期提前至业绩预告或业绩快报披露后10天,统计其前后的一致预期变化;而如果正式财报披露后一致预期发生变化,则认为正式财报中存在新的信息,维持业绩预测调整期不变。

最终截至2022年5月1日,我们共得到了1421家上市公司的2022年Q1的市场一致预期信息。整体来看,全部A股在2022年Q1业绩不及预期的比例相较于过去两个季度大幅增加,主要宽基指数比例均超50%。而超预期个股占比上则出现一定分化,万得全A、中证500、中证1000超预期个股占比相较2021年Q4略上行,沪深300、创业板指则出现下滑。而对于基金重仓股而言,尽管业绩增速展现出较强的韧性,然而对于对其抱有高期待的市场而言,结果依然是大量成分股业绩不及预期:高达65.1%的成分股在业绩披露后盈利预测一致预期遭到了下调。

而在风格指数视角来看,各类风格内部2022年Q1超预期与不及预期个股占比相较2021年Q4均出现了不同程度的抬升,体现出个股业绩表现出现了较大分化,这背后也表明着由于2021年Q1市场外部环境的高不确定性,上市公司业绩出现较大波动,对投资者的业绩判断造成了较大干扰。相较而言,金融风格内部分化最为严重,具体而言,银行地产超预期个股占比均在50%以上,区域性银行达到66.7%,而非银金融则普遍不及预期。值得一提的是,除金融外,稳定风格内部超预期个股占比相较2021年Q4出现了大幅抬升,其中发电及电网、航运、港口、物流等均在一半以上。

而从产业链视角来看,整体而言,上游原材料板块所展现出的高景气度超出市场一致预期,产业链利润向上游分配的进程快于投资者普遍预想。不仅仅传统周期品上游煤炭、工业金属、农用化工(化肥、农药等)在2022年Q1超预期个股占比分别为57.9%、40%与59.1%;新兴产业上游的稀有金属、锂电化学品、电子化学品等超预期占比同样均在40%以上。

而相对应地,中游的加工制造业受到的利润侵蚀程度也大大超出了投资者的前期预期,石化、钢铁、机械、电子、电力设备及新能源、汽车、轻工制造等行业内部不及预期的个股占比相较于2021年Q4均大幅提升。从细分环节来看仅特材、半导体的业绩韧性相对较强,尽管依然存在33.3%与47.7%的个股业绩不及预期,然而超预期个股占比同样达到了44.4%与38.6%。

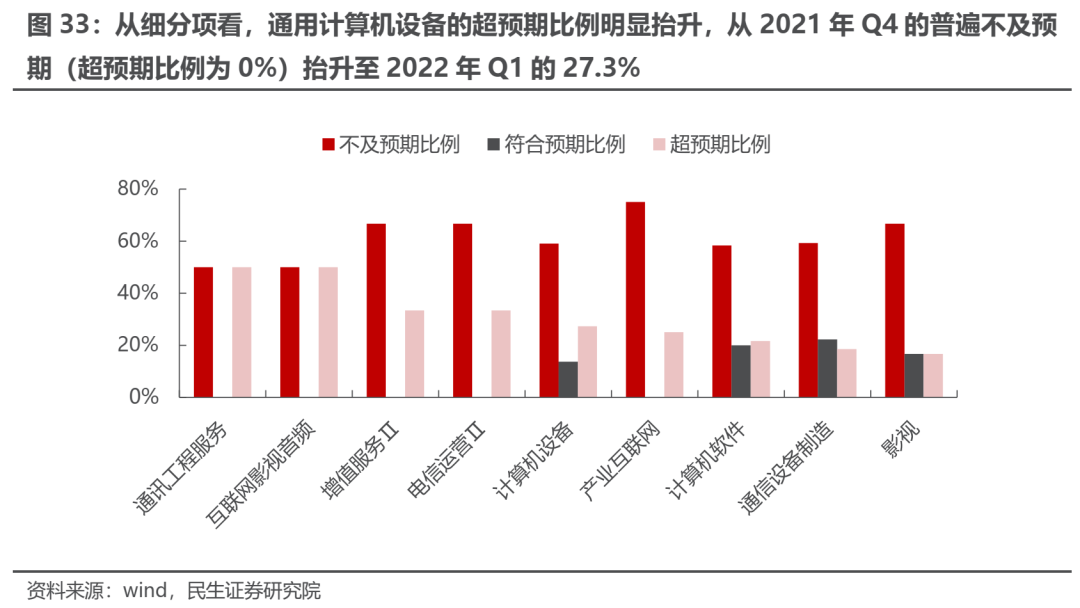

而就上游原材料依赖度相对较低的TMT产业链而言,通信/传媒/计算机2022年Q1业绩表现成分股不及预期占比边际上同样出现了一定抬升。尽管如此,业绩表现相对较差的计算机板块中超预期个股占比还出现了边际增加的现象——从2021年Q4的16.9%抬升至2022年Q1的22.7%,从细分项看,通用计算机设备的超预期比例明显抬升,从2021年Q4的普遍不及预期(超预期比例为0%)抬升至2022年Q1的27.3%,这或许意味着尽管板块当前业绩仍处于困境之中,然而在业绩信息中已透露出部分反转信号,令投资者一定程度上对其未来预期变得相对乐观。

在大消费产业链中,医药板块业绩超预期个股占比超30%,相较2021年Q4与Q3表现相对稳定。而商贸零售与消费者服务尽管整体业绩表现依然不佳,然而2022年Q1的成分股超预期占比相较2021年Q4出现一定抬升,市场对其的悲观预期得到一定修复。而业绩表现出现一定复苏的家电板块超预期个股占比与不及预期个股占比均显著抬升,意味着从投资者预期视角来看,行业整体复苏并不一致,内部存在一定分化。同样的情况也发生在食品饮料之中,尽管白酒板块业绩整体表现出色,然而仅有茅台、泸州老窖与金徽酒在业绩披露后市场上调了对其的一致预期。

3. 回归盈利,寻找破局之道

我们需要提醒投资者的是,2022年Q1全A的业绩下滑并非单一因素造成的结果,历史同期的高基数、原材料价格居高不下、海外需求边际回落等内外因素均对业绩造成不同影响。为寻找各个行业本身业绩下滑的主要因素,我们回归盈利本身,对ROE的变化进行杜邦分析。

3.1 ROE的推动与拖累

我们按照2022年一季度ROE(TTM)相对于疫情前(以2019Q4为基期)的变化和边际变化(相对于上个季度即2021Q4)的正负划分了四个象限,其中:(1)第一象限为好于疫情前,且边际改善的行业:以上游和中上游的行业为主,还包括通信、交通运输、电力设备及新能源、纺织服装、国防军工和医药;(2)第二象限为差于疫情前,但边际在改善的行业:主要是下游消费行业,还包括建筑、银行;(3)第三象限为不仅差于疫情前,且边际仍在恶化的行业,房地产链条(房地产、建材、轻工制造)、电力及公用事业、消费者服务 、非银金融在此象限之中;(4)第四象限为好于疫情前,但边际在恶化的行业,主要以中下游制造业(汽车、机械、电子)为主,此外还包括钢铁、计算机、传媒等。

对于不同象限的行业,我们的关注点有所不同,但目的都是为了找到板块的盈利变动原因与未来业绩预测中可跟踪的关键路标。在第一象限中的行业,我们关注其ROE改善的持续性;在第二象限的行业,我们想要找到其相对于疫情前“差”在哪里,这些因素可能成为未来改善的关键;在第三象限的行业,我们试图寻找其是否出现了改善的初步信号;第四象限的行业,我们希望找到边际恶化的原因。

3.2 第一象限:ROE改善的持续性

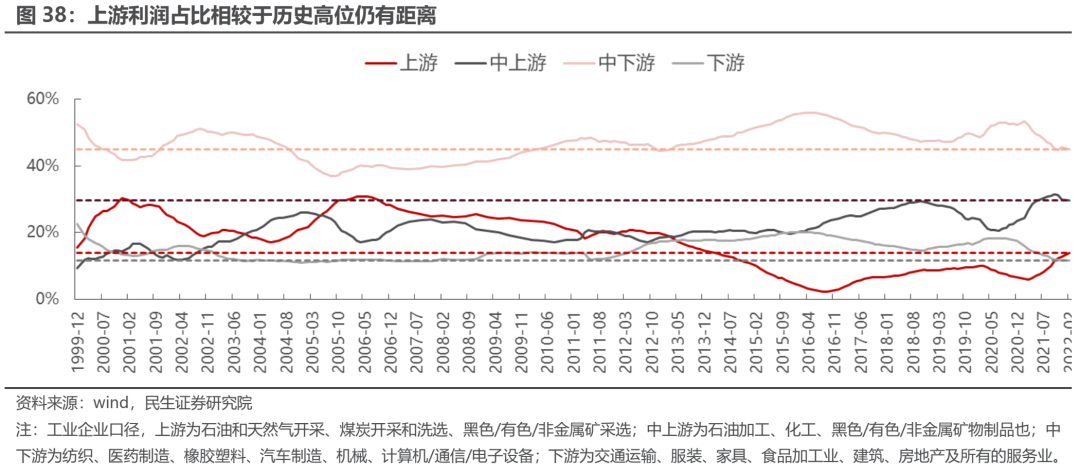

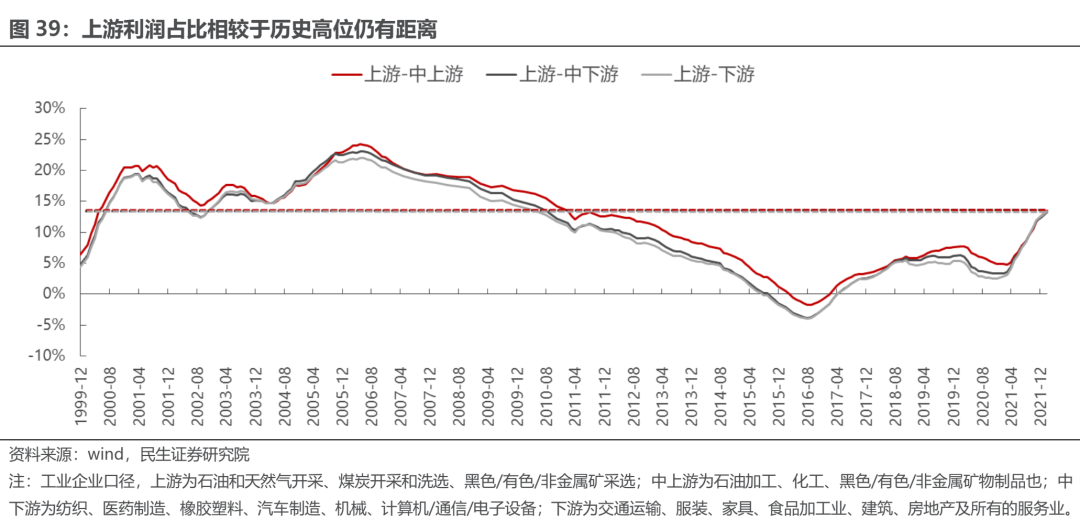

上游资源型行业净利率及总资产周转率均拉动ROE上行,且大部分行业杠杆有所下降。基础化工、有色金属、煤炭、石油石化销售净利率已经连续改善超过4个季度,这种上行以何为尽头?我们寻找到两个指标:上游行业占所有行业利润总额占比与历史高位的比较;上游行业毛利率差与中游、下游行业毛利率差额与历史高位的比较,结论是产业链利润向上游分配的过程可能仍未结束,与历史高位相比,上游行业的利润总额占比与毛利率都还有上涨空间;以总资产周转率代表行业面临的需求强弱,上游资源型行业需求好于疫情前且边际改善,往后看需求仍有回升的空间,2022年一季度PMI生产指数不断下降至50以下的收缩区间,一季度GDP增速为4.8%,结合全年“5.5%”的增长目标,当前大概率是需求最差的阶段。从杠杆率变化来看,除煤炭以外的几大上游资源行业权益乘数均有所下降,似乎不能支持二级市场普遍认为的“上游资源生产商将扩产因而盈利无法持续”的结论。

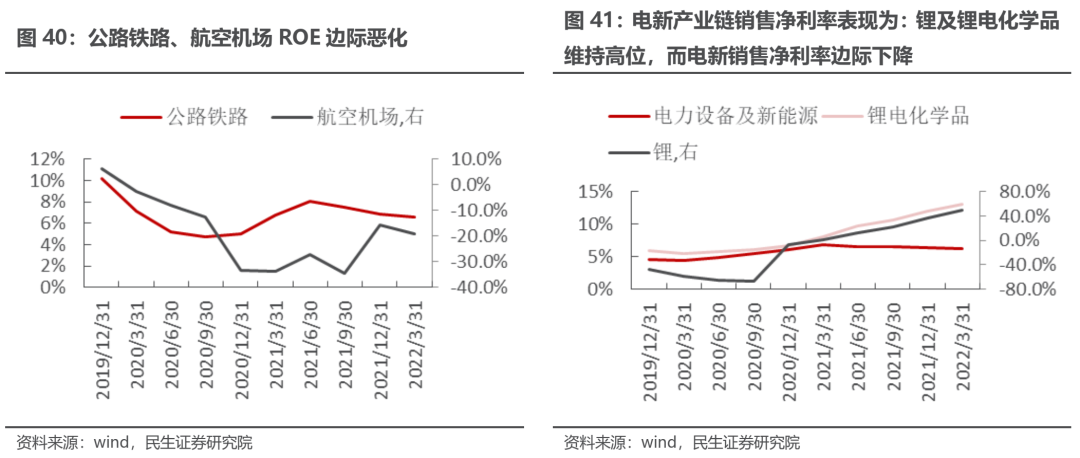

其余值得关心的是三点:(1)交通运输中与个人出行相关的公路铁路、航空机场ROE仍在恶化中,且不及疫情前,后续疫情的发展将对行业盈利能力起到重要影响,国内3月份开始的疫情多地蔓延所造成的负面影响可能还未完全体现在一季报的业绩中;(2)电力设备及新能源销售净利率边际下行,与利润向上游分配的规律一致,上游的锂资源生产商销售净利率不断上行,锂电化学品生产商净利率维持高位,上游资源供给约束未解决的情况下,电力设备及新能源销售净利率仍然承压;(3)通信的ROE改善主要由杠杆率推动,未来需求的回升和利润率的改善对于ROE来说至关重要。

3.3 第二象限:如何回到疫情前?

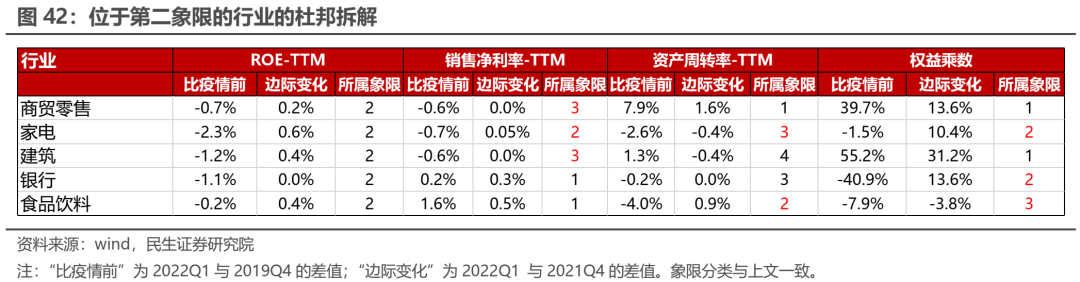

位于第二象限的行业在近期边际改善,但ROE仍不及疫情前,拖累的因素各不相同。其中,值得重视的是家电行业,销售净利率与资产周转率均不及疫情前,前者主要由于上游原材料价格的上涨侵蚀毛利率,边际上出现略改善;而后者可能是受到家电两大需求——出口和房地产链条均降温的拖累,边际上也有所恶化,因此,对于家电而言,上游价格下行只能依靠需求崩溃,那么改善途径其实只有出口、房地产的企稳帮助成本向下游价格传导才能构成ROE修复所依赖的重要因素。其余两大消费行业——商贸零售及食品饮料,ROE不及疫情前的一个重要原因可能在于居民消费意愿仍然受到多方压制,一方面是疫情所导致的消费场景缺失;另一方面则是收入预期的波动。关于此类消费行业的困境反转,我们在《消费:如果能重来》中做了详细探讨,总体结论是它们的改善依赖于经济和就业的企稳回升,而在中国,财政扩张往往以实物投资的方式发生,原因就在于既能创造就业岗位、又能通过改善居民就业和收入预期的方式间接改善消费,从这个角度来看,建筑行业总资产周转率有望继续改善,并体现在未来几个季度的业绩中。

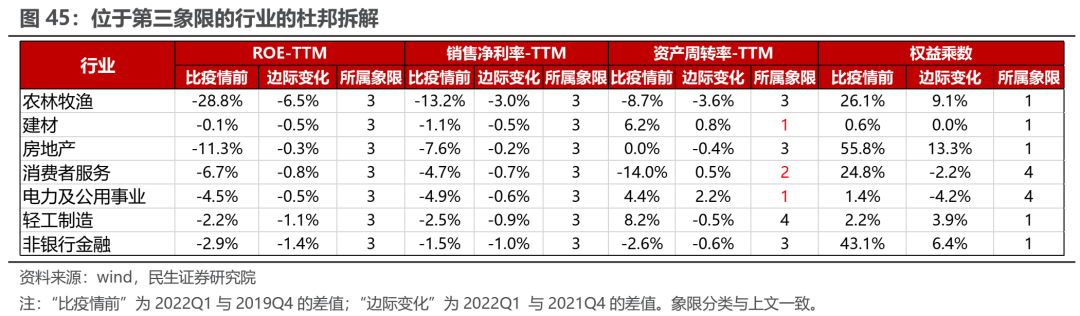

3.4 第三象限:仍在恶化,但改善的信号多发生在总资产周转率

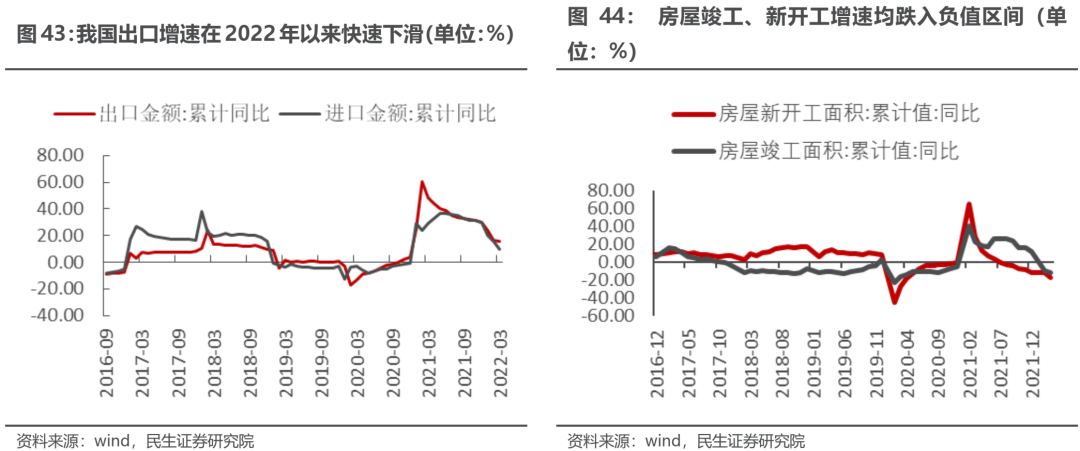

位于第三象限的行业尽管ROE整体低于疫情前水平,也相对上一个季度走弱,但其中建材、消费者服务、电力及公用事业出现了边际改善的信号,并且都发生在总资产周转率上。建材行业的需求端主要是基建和房地产投资,尽管房地产在过去一个季度中投资增速下行,但仍然保持正增长,而过去一个季度中基础设施建设投资则同比增加9.3%,形成对建材需求端的拉动,上述改善的持续性则依赖于基建的持续投入或房地产投资企稳回升;消费者服务的总资产周转率边际好转似乎与疫情蔓延的现实不太契合,但拆开来看,主要是由综合服务所拉动,其余子行业——酒店及餐饮、旅游及休闲、教育仍然需求下行,总资产周转率下降。

3.5 第四象限:中下游制造业及to B服务业受损

位于第四象限的行业主要包含中下游的制造业和服务业,此前ROE已经修复至高于疫情前的水平,但2022Q1经济增速下行,总需求不振,而上述行业又面临成本的挤压,且难以向下传导,因此ROE边际收缩。从杜邦分析三因素来看,除电子和综合以外,各行业的销售净利率、总资产周转率均在2022Q1边际恶化。

4. 真正的周期才刚刚开始

整体而言,2022年Q1延续了过去一年来产业链利润向上游分配的规律,上游资源品的业绩表现一枝独秀,然而这并不意味着中下游行业在过去一个季度的季报表现毫无亮点,可以发现:以半导体、国防军工为代表的中游高端制造板块业绩依然相对出色,而下游消费板块结构性复苏明显,医药、家电与食品饮料业绩表现出现明显改善。而在业绩表现仍然相对低迷的板块中,市场对部分行业(如计算机设备)未来的盈利预期仍然进行了上调,意味着乐观因素已在孕育。与此同时,如果相信未来需求复苏是大概率事件,那么部分主要由需求下滑(体现在资产周转率下滑上)带来的盈利受损行业同样可能迎来反转,如汽车、计算机等。

而对于2022年Q1表现出色的上游原材料板块而言,这本身与过往在经济下行周期中因需求低迷导致的业绩往往相对落后完全相反,这也一定程度超出了市场预期(体现在较高的超预期个股占比)。我们相信这并不是偶然,而是一些影响上游传统资源品板块业绩的长期变化正在发生。值得一提的是,上游景气度的高企是在我们的通胀水平相较于海外处于低位的条件下所取得,而当下维持国内较低通胀的因素正在得到逆转(具体内容可参考前期报告《通胀前夕》),随着需求修复带来通胀的更大弹性,而当前上游价格远未到杀死下游需求的地步,产业链利润向上游分配的过程仍将持续,真正的周期才刚刚开始。我们特别需要提醒的是,寄希望于上游原材料成本下降而获得改善的行业,大概率面对两种场景:要么是等不来的上游价格回落,或者回落后又很快回升;抑或是当上游价格回落时,却面对自身下游需求的坍塌。

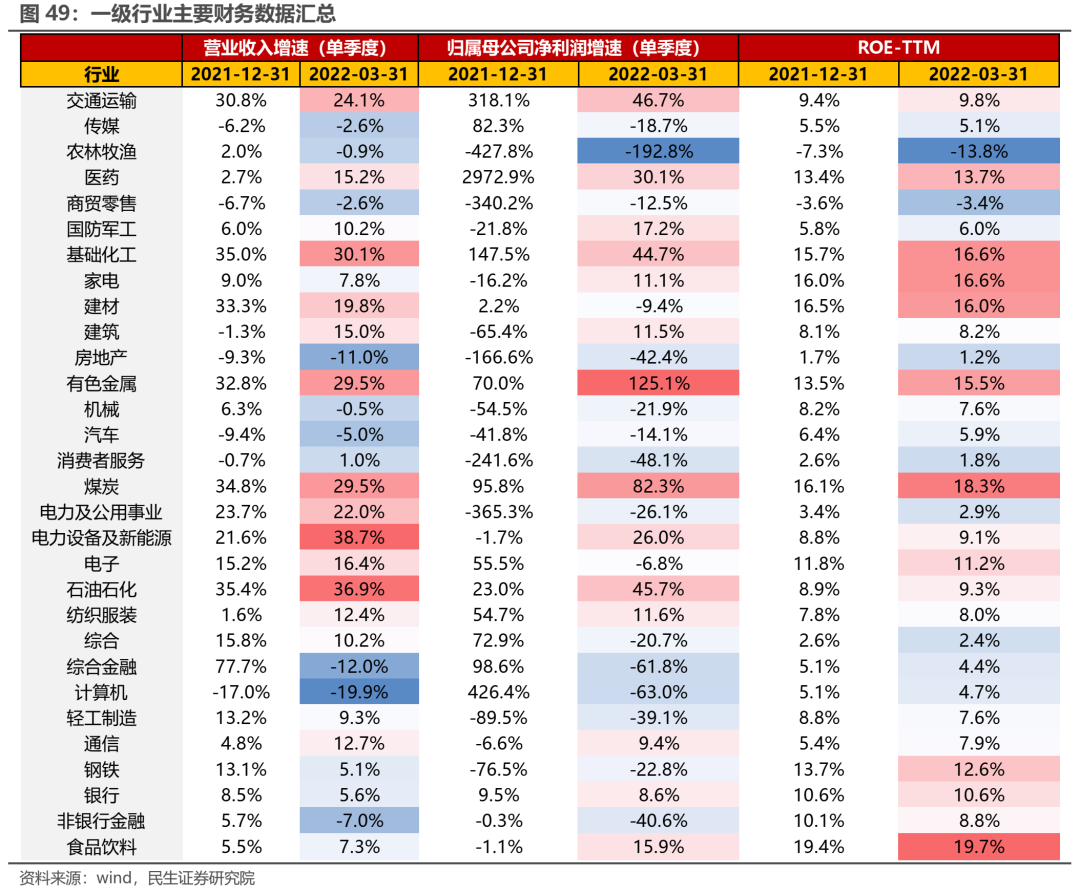

最后,我们附上2022年Q1与2021年Q4主要行业营收增速、净利润增速与ROE(TTM)供投资者参考。

5. 风险提示

1)测算误差。文中有关历史数据的测算可能存在一定的误差。

2)代表性偏差。本文基于盈利预测的数据分析可能与最终的市场预期存在偏差,且有部分个股尚未更新盈利预测变化。

本文编选自“一凌策略研究”微信公众号;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP