天风证券:如何看待A股中报的“不好”?

01 二季报不好对市场有没有影响?

站在当前时间点上,7月份中报预期以及8月份正式中报逐渐临近,由于5月份的一波超跌反弹,不少股票和行业得到估值修复,接下来中报对市场的影响成为重要关注点。

中报盈利预期如何?根据我们盈利预测模型,二季度(单季)GDP可能下滑至0增长,估算出的非金融A股二季报(单季)净利润增速-11.9%,而此前一季度(单季)净利润增速为+8.8%。但由于二季报较差已经成为一致预期,因此对市场的影响需要结合下半年的判断:

(1)二季度不好+下半年复苏有信心=二季度不好靴子落地,下半年复苏的高预期,最终会导致市场类似20年初疫情后的快速反转。

(2)二季度不好+下半年复苏仍然不行=二季报不好则会有压力(短期不行+中期面临不确定)。

因此当前的核心在于政策是否能够类似20年4月份,把下半年复苏的信心扭转回来。以20年初与当前的对比为例:

20年初行情能够快速反转的核心在于经济快速复苏。国内经济本来就处于复苏趋势当中,再叠加疫情后海外情况使得我们出口、制造业大幅改善,因此,疫情后经济很快回到原有的复苏轨道当中。具体参考报告《国内交易复苏、海外交易衰退,可能都为时尚早》。

当前主要是交易政策预期,未来的核心在于政策能否把“逆风车”扭转为“顺风车”,重点关注下半年复苏的预期。上海疫情之前,国内经济本来就处于衰退的趋势当中,再叠加疫情前后海外情况使得我们出口、制造业开始面临压力,因此,未来的核心在于政策扭转经济预期。

02 如何在二季报附近确认下半年复苏的预期?

构建从宏观→中观→微观的印证框架:宏观层面(居民、企业中长期贷款,月度)→中观层面(基建订单、专项债配套融资、地产销售,月度)→微观层面(盈利预期下修比例,可周度、半月、月度)。

1、历史来看,检验稳增长的重要标准是【中长期贷款增速】。每一次股票市场反转的时候,都出现中长期贷款的拐点。重点关注增速是否会超过3月中长期贷款增速。在12年12月、14年11月、16年1月、18年底、19年1月、20年3月,市场反转的时候,均无一例外出现中长期贷款的拐点。(1)中长期贷款是企业盈利的领先指标,如果7、8月份的中长期贷款回升,则二季报增速下滑的影响将会被弱化。(2)反之,如果中长期贷款仍然处于底部,并且二季报较差,市场面临短期盈利不行+中期盈利不确定,则市场可能继续有一波回落。

由于中长期贷款中的成分较多,包含居民按揭、企业一年期以上贷款、基建配套融资、房地产开发贷等诸多项目,因此可以通过中观指标以及微观指标去进行复苏预期的提前预判:

2、中观层面,关注基建订单、专项债配套融资、地产销售的数据(月度)

从历史来看,中长期贷款起来主要靠政策扭转地产预期、加大基建力度,因此可以通过基建订单、专项债配套融资、地产销售的数据进行提前预判。

3、微观层面,关注22年盈利预期下修比例(周度、半月、月度)

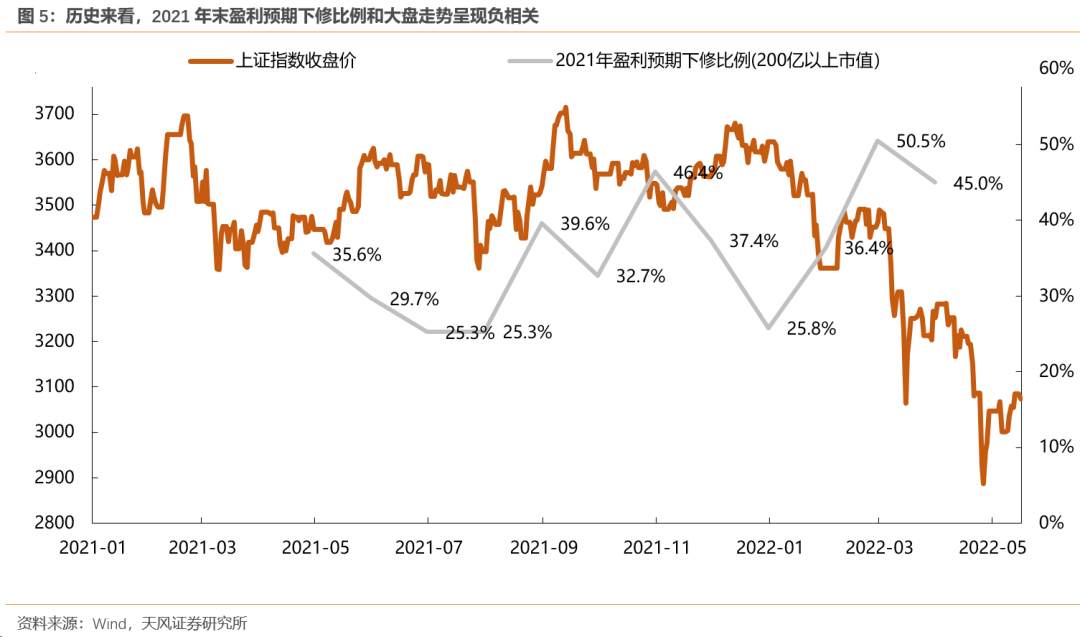

随着政策不断落地,行业分析师根据高频数据跟踪和产业调研,上调、下调盈利预期。历史来看,上市公司盈利预期下修比例与市场走势呈现明显负相关关系。在此前,2021和2022年盈利预期变化不大的时候,市场整体呈现震荡市。伴随着12月中旬开始龙头、次龙头盈利预期的下修比例逐步走高,上证指数也逐步下跌。目前重点关注2022年盈利预期下修比例的变化。

备注:数据处理方式,挑选市值200亿以上(中证500指数成分股市值的中位数),并且存在券商盈利预测的共计751家公司作为龙头、次龙头样本。提取每家公司的每个月的市场一致预期增速,当该月的一致预期增速回落时被记为下修盈利预期,下修个数除以具备盈利预期增速的公司,作为盈利预期下修比例。

03 海外对A股下半年的影响?

从海外来看,海外加息、衰退对A股的影响程度,关键在于“打铁还需自身硬”,即A股自身基本面的情况。

(1)二季报不好+下半年复苏仍然不行,外围因素发酵的情况下,A股面临海外加息和衰退可能会有压力。

(2)二季报不好+下半年复苏有信心。海外影响可能较小。

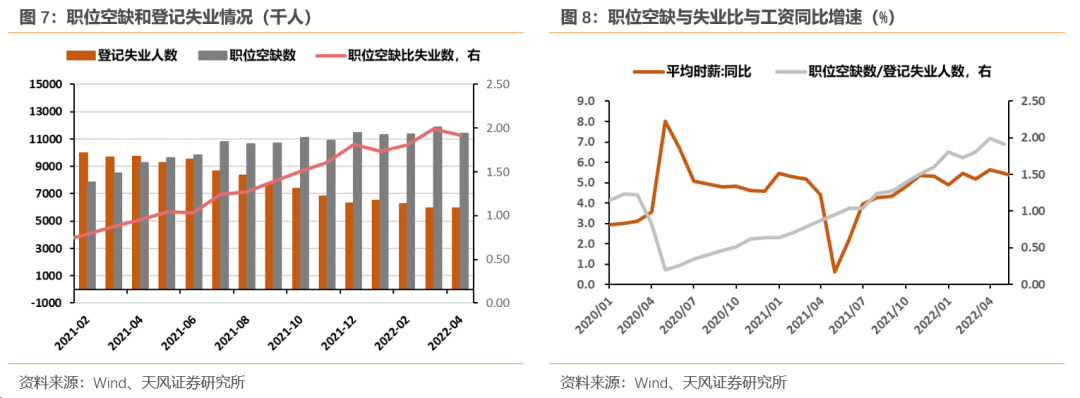

具体可以关注美联储议员表态的变化、通胀预期相关数据(失业率、职位空缺、工资同比增速等)。详见报告《国内交易复苏、海外交易衰退,可能都为时尚早》。这也将导致二季报不好+下半年复苏预期较差的时候,A股市场将会面临海外多大的压力。

04 中报预期不错的toG端有望继续走“顺风车”,同时关注电池的补涨

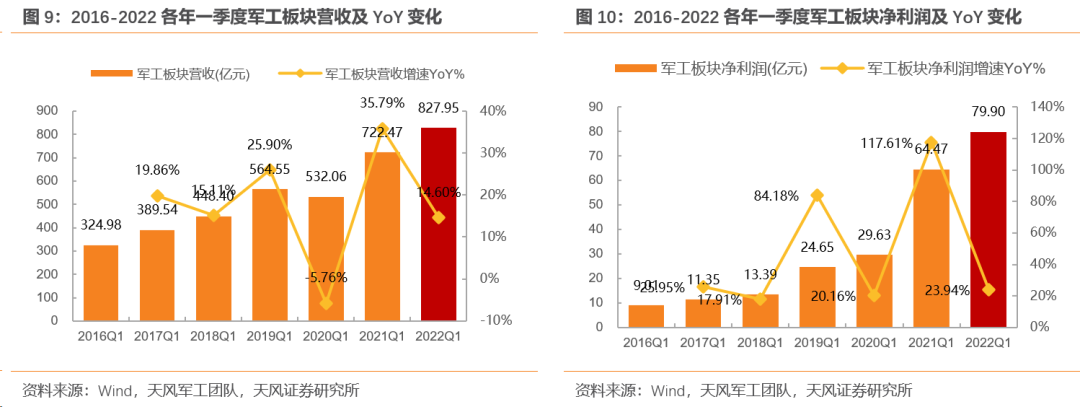

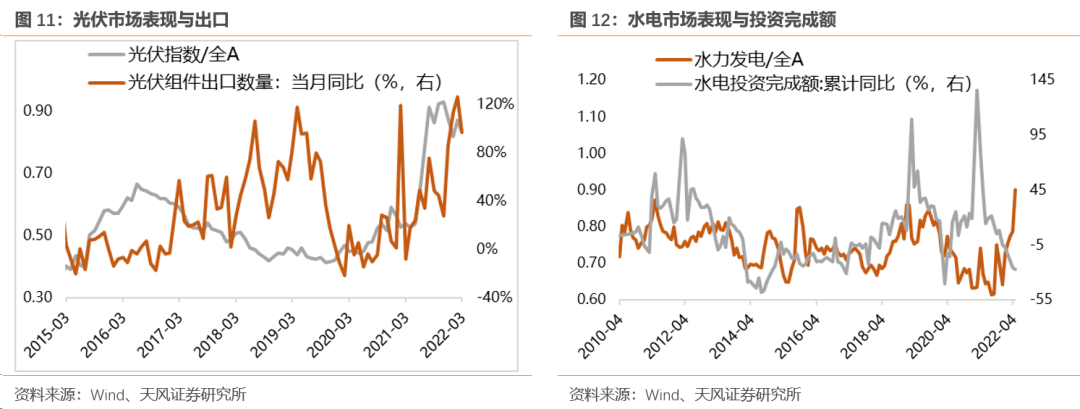

疫情前近期向上行业(主要是toG)有望继续走“顺风车”行情,同时关注电池的补涨。上海疫情前,本来就处于上行周期的行业(与经济总需求下行关系不大),但是在疫情期间被中断了供应链或者被暂时干扰了需求——较为典型的行业包括军工、新能源基建、汽车半导体、医美等医疗服务,toG端和经济总量相对脱敏,相对较抗跌,即便后续再次调整,将会面临较好布局的机会。具体参考报告《关于疫后修复的行业比较:一个重要逻辑思路》。

本文编选自微信公众号“分析师徐彪”,智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP