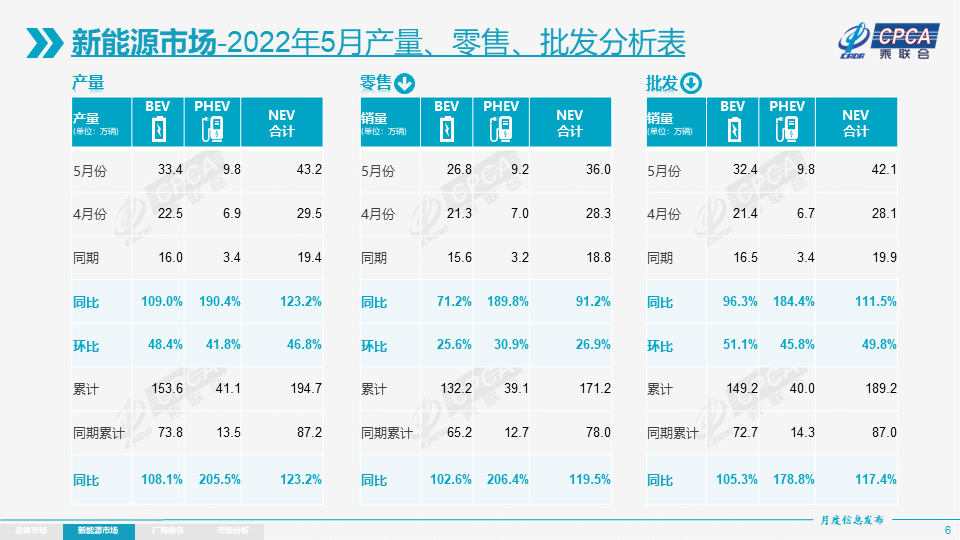

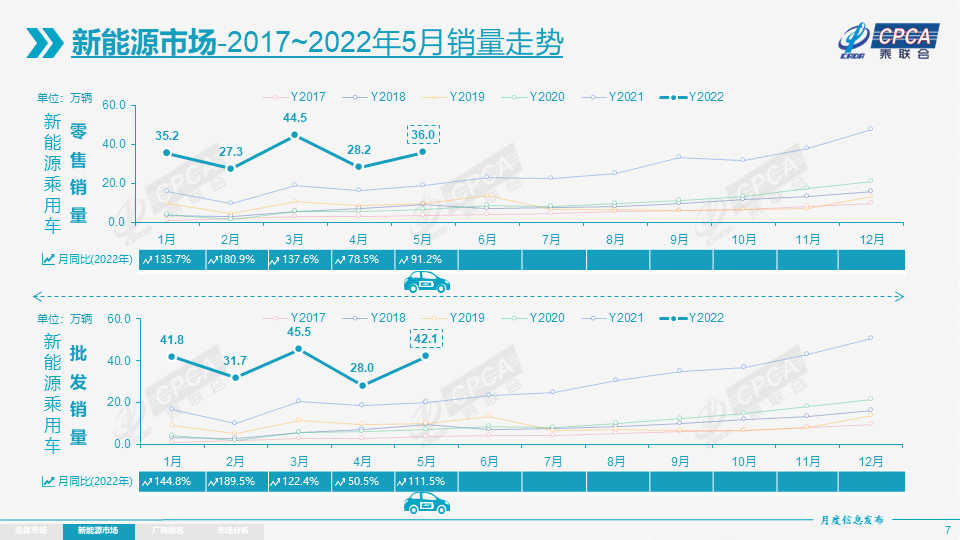

乘联会:5月新能源乘用车批发销量达到42.1万辆 同比增长111.5%

智通财经APP获悉,6月9日,乘联会发布了5月份全国乘用车分析报告。2022年5月新能源乘用车批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%,新能源发展同样受到当前疫情冲击,但环比改善超过预期。1-5月新能源乘用车批发189.2万辆,同比增长117.4%。5月新能源乘用车零售销量达到36.0万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月新能源乘用车国内零售171.2万辆,同比增长119.5%。

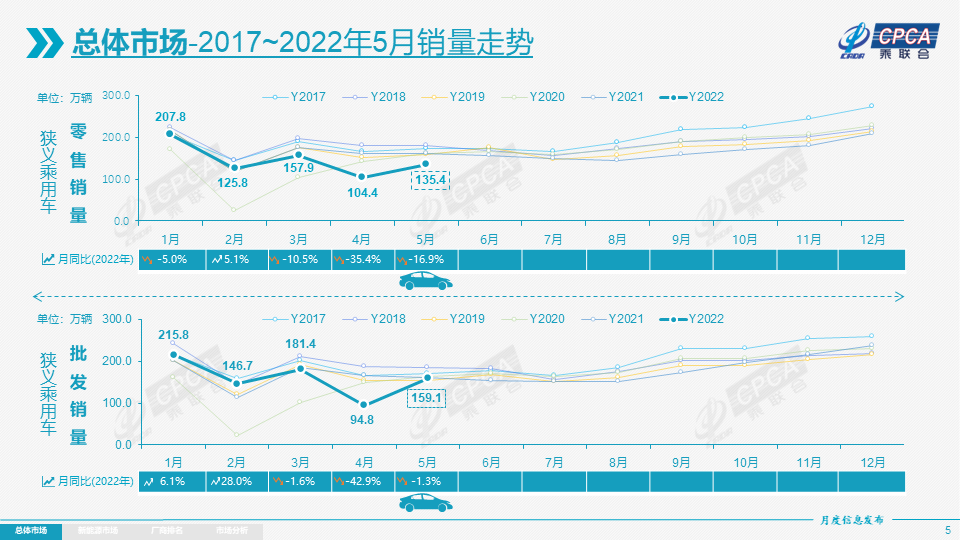

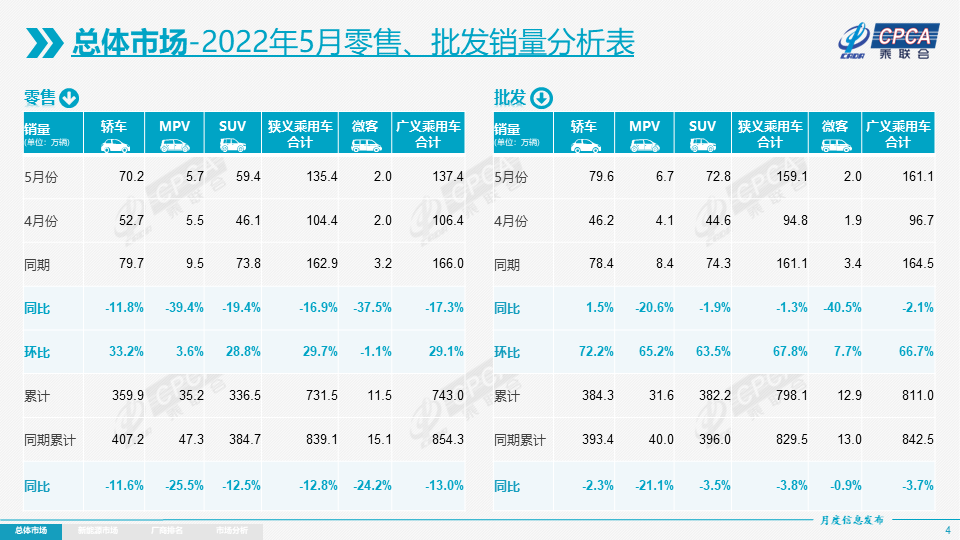

零售:2022年5月乘用车市场零售达到135.4万辆,同比下降16.9%,环比增长29.7%,5月零售环比增速处于近6年同期历史最高值。1-5月累计零售731.5万辆,同比下降12.8%,同比减少107万辆,其中4-5月同比下降86万辆影响较大。

5月新冠疫情在全国各地散发局面逐步降低,全国25个省在5月报告有7,042例确诊病例较4月的64,813例下降89%,各地的经销商4S店客户进店和成交都有明显的改善。5月全国乘用车零售同比降幅16.9%,较4月的下降35%改善17个百分点,改善较大,稳产保供举措逐步显现效果。

5月豪华车零售18万辆,同比下降29%,环比增长52%。前期京沪等豪华车主销区域受防疫封控形势变化影响较大,近期改善明显。

5月自主品牌零售62万辆,同比增长5%,环比增长29%。5月自主品牌国内零售份额为46.3%,同比增长9.8个百分点;1-5月累计份额46%,相对于2021年同期增长8.6个百分点。5月自主品牌批发市场份额49.8%,较去年同期份额增加9.3个百分点;1-5月自主品牌累计份额48%,相对于2021年同期增加7.2个百分点。自主在新能源市场获得明显增量,头部企业表现优异,比亚迪汽车、吉利汽车、长安汽车和奇瑞汽车等传统车企品牌份额提升明显。上汽乘用车和一汽红旗环比增幅均超过260%,体现产业稳工复产的效果突出。

5月主流合资品牌零售56万辆,同比下降28%,环比增长24%。5月的日系品牌零售份额20.9%,同比下降2.4个百分点。德系品牌份额23%,同比下降2.2个百分点。美系市场零售份额达到6.9%,同比下降3.7个百分点。

出口:5月乘联会统计口径下的乘用车出口(含整车与CKD)18.4万辆,同比增长77%,环比增长103%。上海地区复工复产对车企出口带来巨大贡献。5月新能源车占出口总量的21.2%。5月自主品牌出口达到14.1万辆,同比增长77%;合资与豪华品牌出口4.2万辆,同比增长76%。

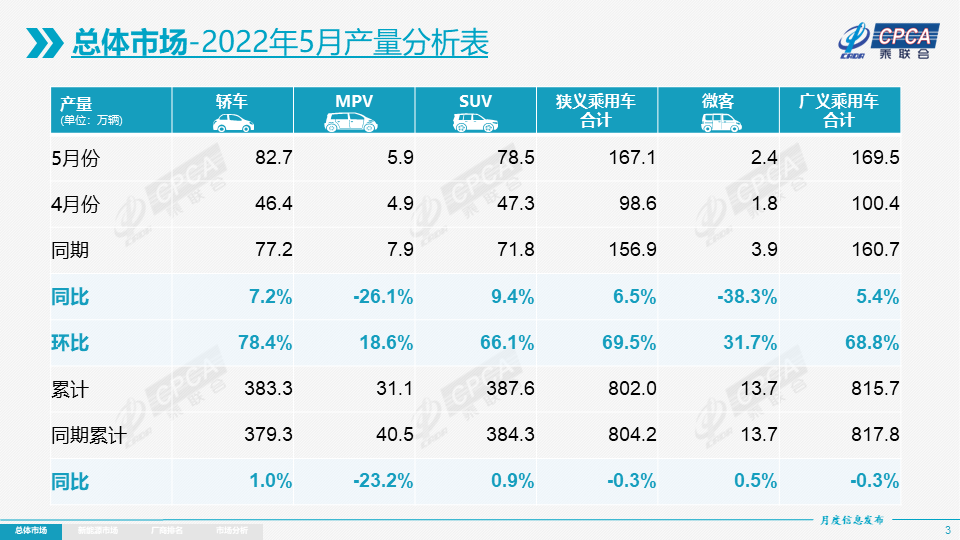

生产:5月乘用车生产167.1万辆,同比增长6.5%,环比增长69.5%,产业链保供措施见效。其中豪华品牌生产同比下降7%,环比增长112%;合资品牌生产同比下降12%,环比增长93%;自主品牌生产同比增长32%,环比增长48%。1-5月的车企生产达到802.0万辆,同比增速下降0.3%。

受疫情影响的进口零部件短缺问题改善,涉及长三角地区的国产零部件体系供应商逐步恢复基本供货,促进全国5月的生产迅速恢复。上海是全国汽车行业的枢纽核心,其地位仍需进一步强化,近期保供复产效果良好。长春和上海产业链保供政策下的生产提升明显。5月一汽集团乘用车生产环比增长178%,上汽集团乘用车生产环比增长150%,特斯拉生产33,544辆,环比增212%。

批发:5月厂商批发销量159.1万辆,同比下降1.3%,环比增长67.8%,受生产的制约,部分车企表现分化明显。1-5月的厂商批发销量达到798.1万辆,同比增速下降3.8%。

5月的产销环比改善较大,形成厂商产量高于销量8万辆、厂商国内批发高于零售23.7万辆的推动式产销走势,也形成了5月厂商零售环比增速(29.7%)大幅低于批发增速(67.8%)的特征。

库存:2021年四季度以来厂商库存迅速回补,奠定了今年零售市场价格促销持续加大的压力。由于购置税减半政策在6月实施,厂商备库热情提升。5月份厂商库存环比增长8万辆,1-5月累计增长3万辆,而2021年1-5月厂商库存下降24万辆,今年的厂商库存改善较大。5月渠道库存环比增长5万辆,1-5月渠道库存下降2万辆,较2021年1-5月下降56万辆形成强烈对比。

目前经销商库存处于中高位,但由于疫情下的生产不足,在途库存占比上升,部分热销车型生产短缺,导致供需结构不匹配且调整难度大;缺少旺销车型的零售增量,也使库存系数有虚高问题。不少经销商的库存中包含“在途车辆”,交不了车就回不了款,不仅不能满足客户新增定单需求。而且疫情下客户经济状态波动较大,容易导致客户延期提车甚至退车。前期的库存状态,加剧经销商端的资金困难,纾困难题较为突出。6月初的终端零售在政策推动下明显走强,预计6月经销商库存将转化为较强零售增量。

新能源:5月新能源乘用车批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%,新能源发展同样受到当前疫情冲击,但环比改善超过预期。1-5月新能源乘用车批发189.2万辆,同比增长117.4%。5月新能源乘用车零售销量达到36.0万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月新能源乘用车国内零售171.2万辆,同比增长119.5%。

新能源车市场方面,供给改善带来市场火爆,涨价前订单表现火爆,订单充足。5月的新能源车与传统燃油车环比走势都受到生产影响,新能源车供不应求加剧导致未交付订单拖期严重。疫情下私车出行习惯拉动了新能源车强势增长,家庭第二辆车的安全出行意义重大,呼应了城镇居民在短途出行中对新能源车型的进一步认可和适应。

1) 批发:5月新能源车厂商批发渗透率26.5%,较2021年5月12.4%的渗透率提升14个百分点。5月,自主品牌新能源车渗透率45%;豪华车中的新能源车渗透率19%;而主流合资品牌新能源车渗透率仅有4.1%。5月纯电动批发销量32.4万辆,同比增长96.3%;插电混动销量9.8万辆,同比增长184.4%,一定程度上验证了部分厂商对“插电混是油车潜客转型第一步”的市场预判。5月B级电动车车型销量同比增长48%,环比增长137%,占纯电动份额23%。纯电动市场“哑铃型”结构有所改善,其中A00级批发销量10.6万辆,环比增长37%,占纯电动的33%份额;A0级批发销量5万辆,占纯电动的16%份额;A级电动车占纯电动份额26%;B级电动车销量损失仍较大。

2) 零售:5月新能源车国内零售渗透率26.6%,较2021年5月11.6%的渗透率提升15个百分点。5月,自主品牌中的新能源车渗透率51.8%;豪华车中的新能源车渗透率9.2%;而主流合资品牌中的新能源车渗透率仅有4.0%。

3) 出口:5月新能源车出口3.9万辆,随着疫情下复工复产政策支持,上汽乘用车的新能源出口8,212辆,特斯拉中国出口22,340辆,东风易捷特出口3,937辆,吉利汽车出口1,786辆,奇瑞汽车新能源出口670辆、长城新能源汽车506辆,比亚迪新能源汽车415辆,其他车企新能源车也开始加大出口力度。

4) 车企:5月新能源乘用车市场走势回暖明显,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以奇瑞集团与广汽集团为代表的传统车企在新能源板块表现相对突出。厂商批发销量突破万辆的企业有13家,占新能源乘用车总量80%。其中:比亚迪114,183辆、上汽通用五菱37,313辆、特斯拉中国32,165辆、奇瑞汽车21,772辆,广汽埃安21,056辆,上汽乘用车20,693辆,吉利汽车19,270辆、长安汽车11,922辆、长城汽车11,637辆、理想汽车11,496辆、哪吒汽车11,009辆、小鹏汽车10,125辆、零跑汽车10,069辆。

5) 新势力:5月理想、哪吒、小鹏、零跑、蔚来、威马等新势力车企销量同比和环比表现总体很强,尤其是第二阵营的哪吒、零跑等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众满血复活,新能源车批发13,825辆,占据主流合资63%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

6) 普混:5月普通混合动力乘用车批发58,048辆,同比增长58%,环比增长30%。其中丰田41,814辆,本田8,455辆,广汽乘用车2,742辆,长城汽车1,216辆,东风日产1,078辆,混合动力的自主品牌逐步走强。

扫码下载智通APP

扫码下载智通APP