兴业证券:7月科创板解禁究竟影响如何?

一、科创板解禁与减持制度安排如何?

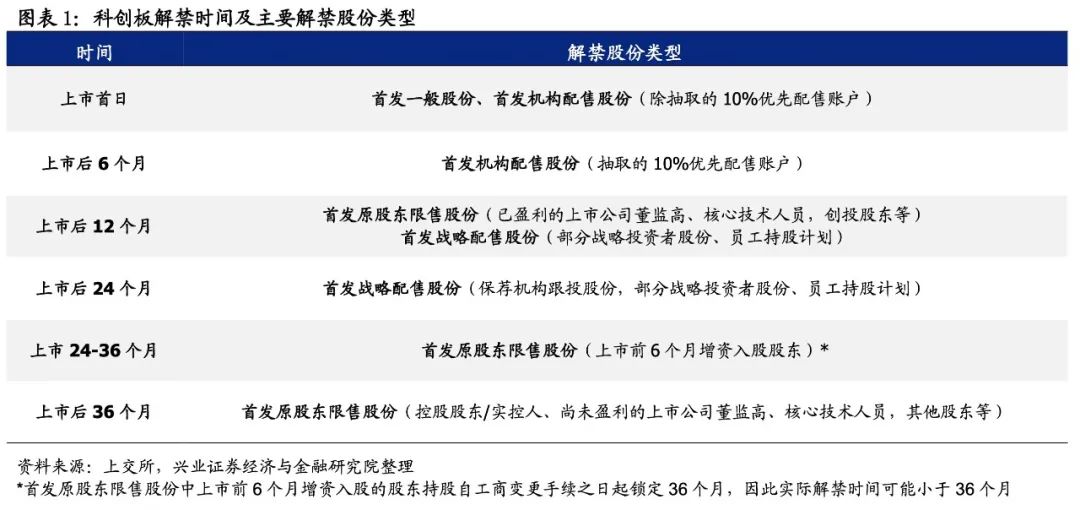

科创板解禁的股份类型主要包括四类,分别为首发一般股份、首发机构配售股份、首发原股东限售股份和首发战略配售股份:(1)首发一般股份:新股发行阶段投资者通过网上申购获得的股份,无锁定期限制,上市首日即可流通;(2)首发机构配售股份:机构投资者通过网下配售获得的股份,其中抽取的10%优先配售对象账户锁定期为6个月,其余无锁定期;(3)首发原股东限售股份:新股上市前原股东已取得的股份,根据股东类型的不同以及上市公司是否盈利,锁定期通常为12个月或36个月;(4)首发战略配售股份:向战略投资者(包括员工持股计划)配售或保荐机构跟投的股份,其中战略投资者持股的锁定期通常为12个月或24个月,而保荐机构跟投股份锁定期为24个月。

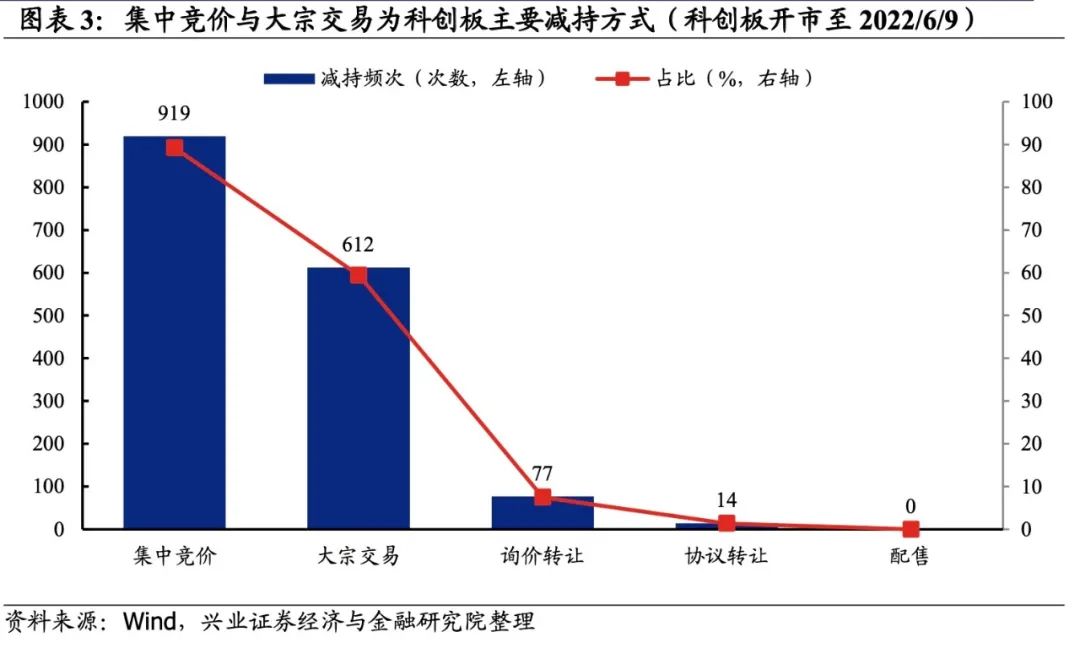

科创板股份解禁后,主要通过集中竞价与大宗交易减持,但在减持规模及时间上存在限制。在科创板限售股解禁后,股东可通过集中竞价、大宗交易、协议转让、询价转让与配售五种方式进行减持。其中,集中竞价与大宗交易是主要减持方式,自科创板开市以来的1030宗减持方案中,集中竞价占比近9成,大宗交易占比也近6成。但集中竞价与大宗交易在减持规模及时间上也存在限制,如对于控股股东/实控人、董监高等所持有的首发原股东限售股份,每90天通过集中竞价减持的股份不得超过公司总股本的1%,而通过大宗交易减持不得超过总股本的2%,且大宗交易受让方6个月内不得再次转让;与此同时,在年报、半年报披露前30日以及季报、业绩快报、业绩预告披露前10日不得减持等。

二、今年科创板7月解禁有何特征?

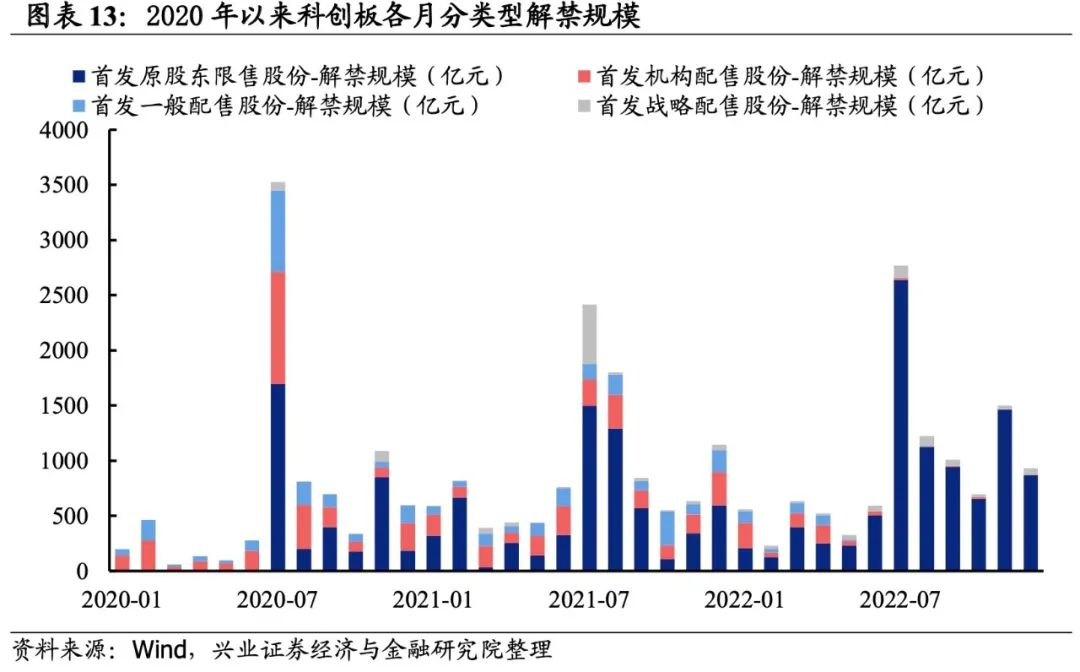

1、解禁规模:今年7月科创板解禁规模为过去三年单月最高

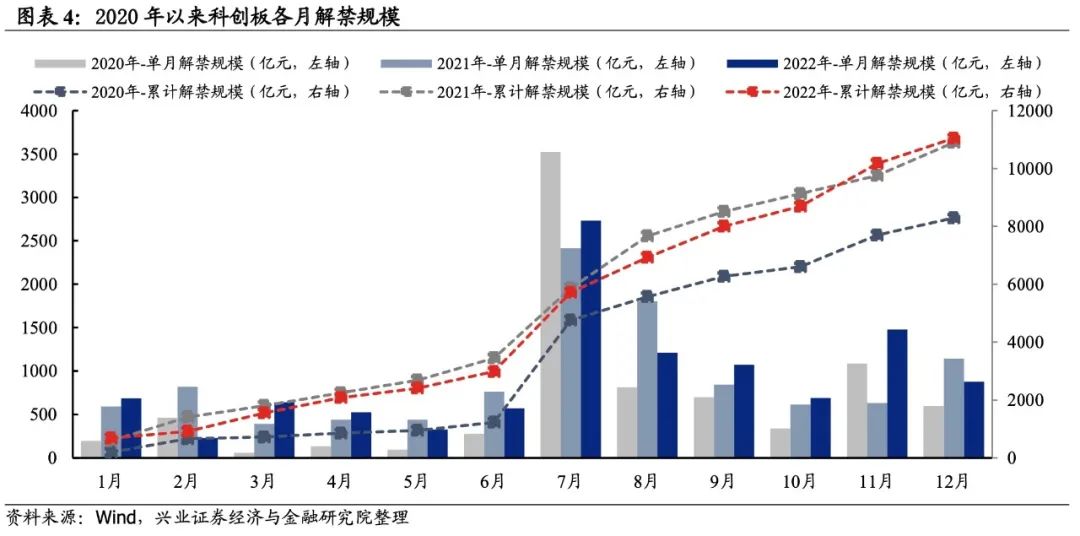

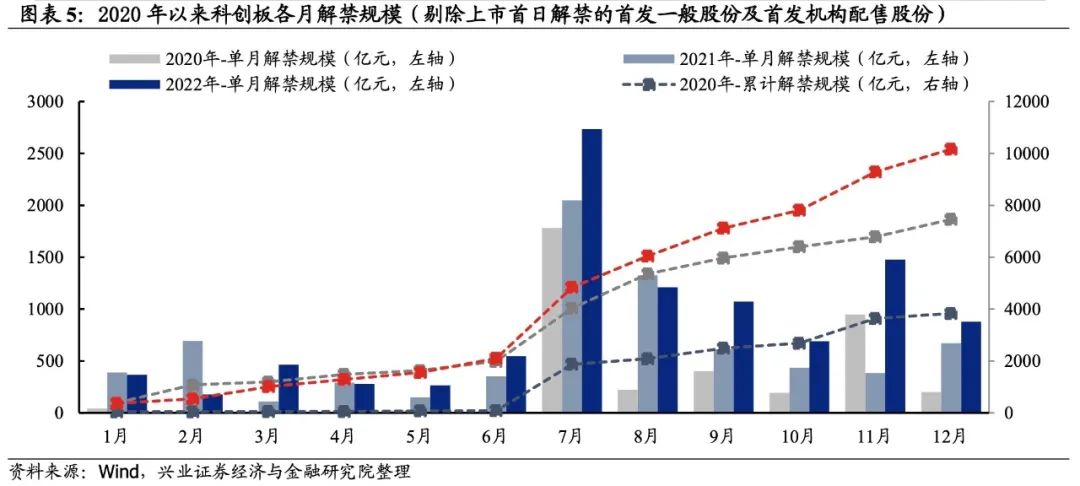

今年科创板解禁压力显著增加,7月将迎来解禁高峰。全口径下今年科创板解禁规模达11048亿元,高于2020年的8291亿元,略高于2021年的10901亿元。但若剔除上市首日即解禁的首发一般股份及首发机构配售股份,今年科创板解禁规模为10166亿元,相较于过去两年的7459亿元和3835亿元显著增加,其中今年7月科创板解禁规模2733亿元,为过去三年单月解禁规模峰值。

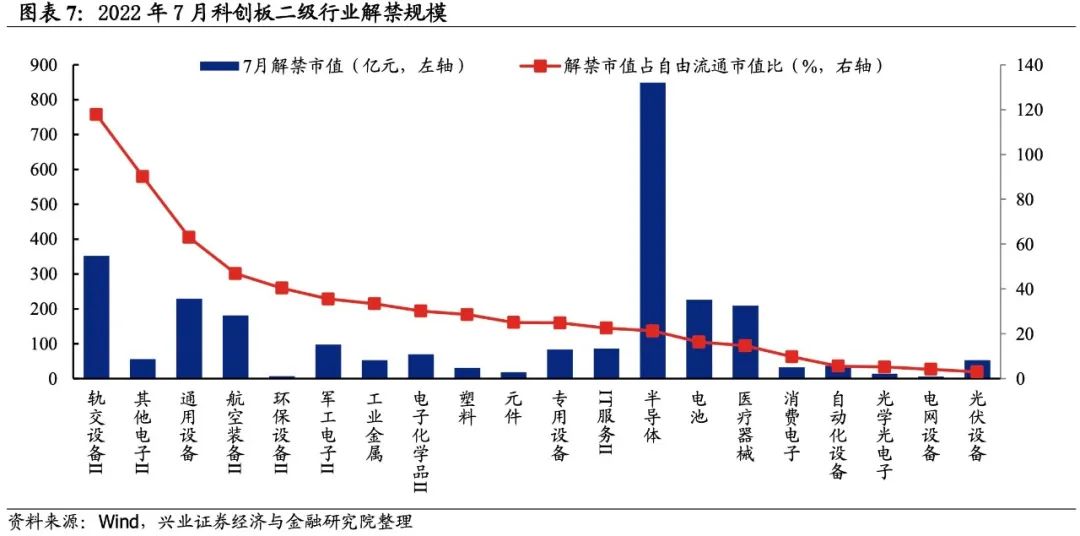

2、行业结构:电子行业解禁市值超千亿

从一级行业看:电子、机械设备、电力设备、国防军工与医药生物7月解禁规模居前,分别达1038.7亿元、702.8亿元、285.6亿元、279.2亿元和225.2亿元;机械设备、国防军工、有色金属、电子和电力设备行业解禁市值占自由流通市值比重较高,分别为41%、40.5%、21.9%、21%和8.5%

从二级行业看:半导体、轨交设备、通用设备、电池和医疗器械7月解禁规模居前,分别达848.6亿元、352亿元、229.6亿元、226.2亿元和210亿元;轨交设备、其他电子、通用设备、航空装备和环保设备行业解禁市值占自由流通市值比重较高,分别为117.8%、90.1%、63%、46.8%和40.3%

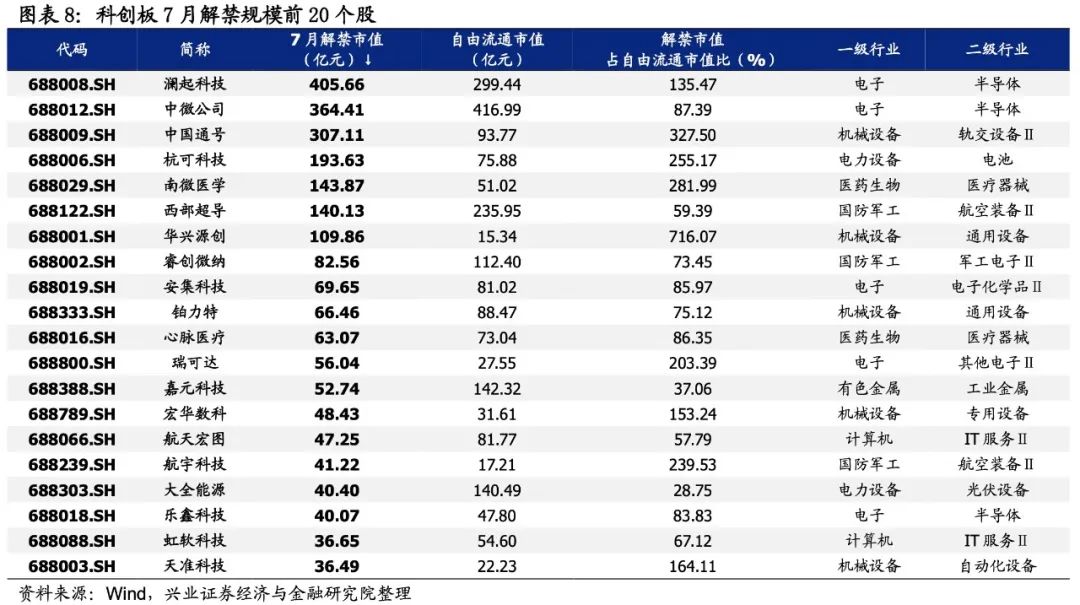

3、个股层面:20家科创板公司解禁市值占自由流通市值比重超100%

个股层面:澜起科技、中微公司、中国通号、杭可科技和南微医学7月解禁市值规模居前,分别为405.7亿元、364.4亿元、307.1亿元、193.6亿元和143.9亿元;华兴源创、中国通号、南微医学、杭可科技和航宇科技7月解禁市值占自由流通市值比较高,分别为716.1%、327.5%、282%、255.2%和239.5%

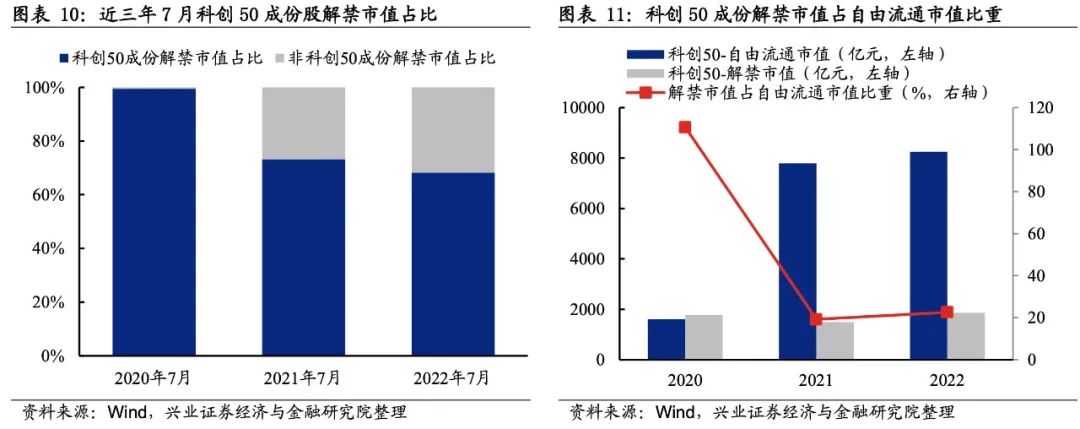

4、指数层面:科创50解禁压力与去年同期略有提升

科创50指数解禁压力相较去年同期略有提升,而非指数成份解禁规模占比也有所增加。2020年科创板解禁压力集中在科创50成份股,但随着板块扩容,解禁压力持续向非科创50指数成份的公司扩散。而科创50指数今年7月解禁市值占自由流通市值比重约为22.6%,略高于相较去年同期的19.2%,承受的解禁压力相较去年同期略有提升。

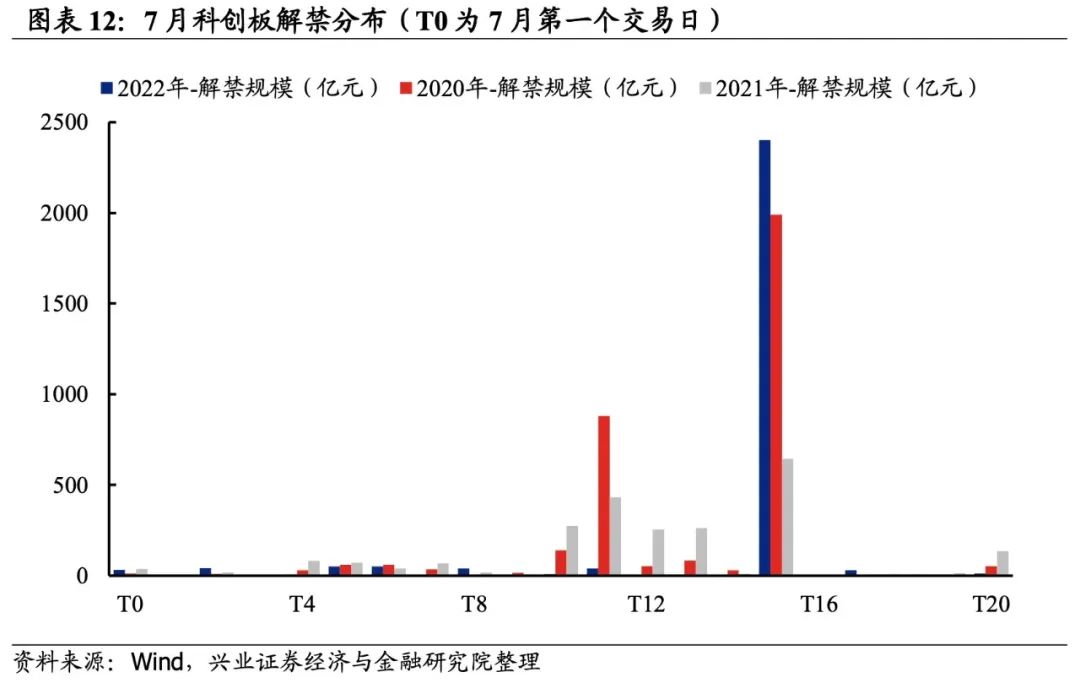

5、时间分布:解禁时间窗口更为集中

今年科创板解禁时间窗口将集中在7月22日。回顾过去两年科创板7月解禁,2020年主要集中在7月16日(主要为中芯国际上市当日首发一般股份与机构配售股份解禁)与7月22日,解禁规模分别为881亿元与1989.9亿元;2021年科创板解禁分布则相对分散,时间窗口较长,单日解禁规模较低,最高7月22日规模为644.9亿元;而今年类似于2020年,解禁窗口期较短,但单日解禁规模更高,7月22日将有2402.8亿元限售股迎来解禁,对市场造成的潜在冲击将更为集中。

6、解禁股东类型:主要为控股股东/实控人,解禁后短期减持压力或有限

今年科创板解禁主要为控股股东/实控人持有的首发原股东限售股。过去两年,首发原股东限售股份解禁规模占科创板总体解禁规模的五成左右,但主要为锁定期为12个月的创投机构、其他首发前股东及部分董监高和核心技术人员,解禁后盈利兑现意愿相对较强,而今年7月控股股东/实控人持股将迎来集中解禁。

综合考虑减持规定及意愿,解禁后短期内减持压力或相对有限。相比于创投机构等股东,控股股东/实控人盈利兑现意愿并不迫切,且考虑到在半年报披露前30日以及业绩快报与业绩预告披露前10日不得减持,及大股东与董监高通过集中竞价减持需提前15天披露减持计划的规定,若要在此之前进行减持,窗口期将集中在7月最后一个交易周,但集中减持易造成较大冲击成本,这也一定程度上制约减持意愿,且减持规模及时间间隔也有诸多限制。因此,今年集中解禁后短期内控股股东/实控人实际减持对股价造成的压力或相对有限。

三、科创板集中解禁究竟如何影响市场?

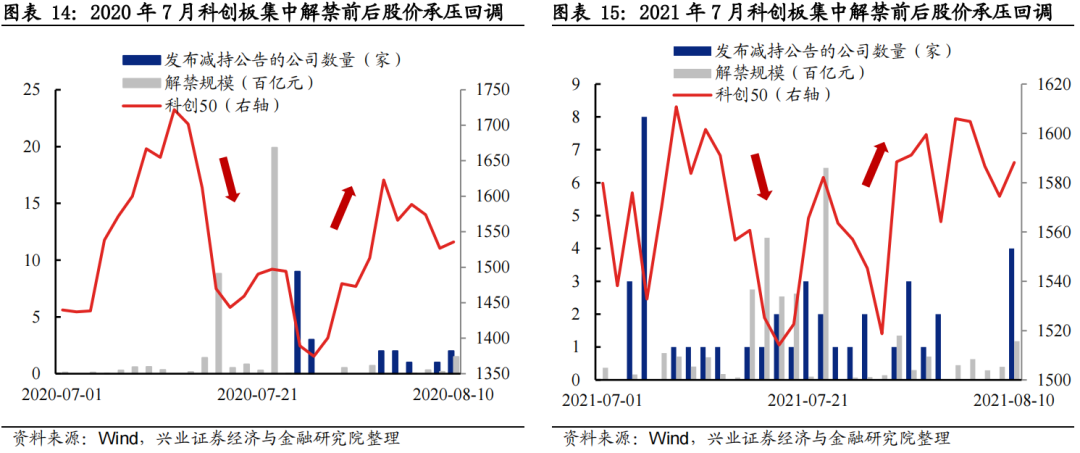

短期看,科创板集中解禁前后市场易出现波动,主要受两个潜在因素影响。一是解禁后股东的减持行为会对股价造成下行压力,而由于减持通常会持续一段时间,股价可能呈现出“阴跌”的特点;二是受情绪因素影响,解禁前后随着市场担忧情绪升温,风险偏好下降导致股价下跌,但情绪层面影响多偏向于短期,股价也将以快速下跌为主,随着对利空情绪逐渐消化通常又会迎来反弹。

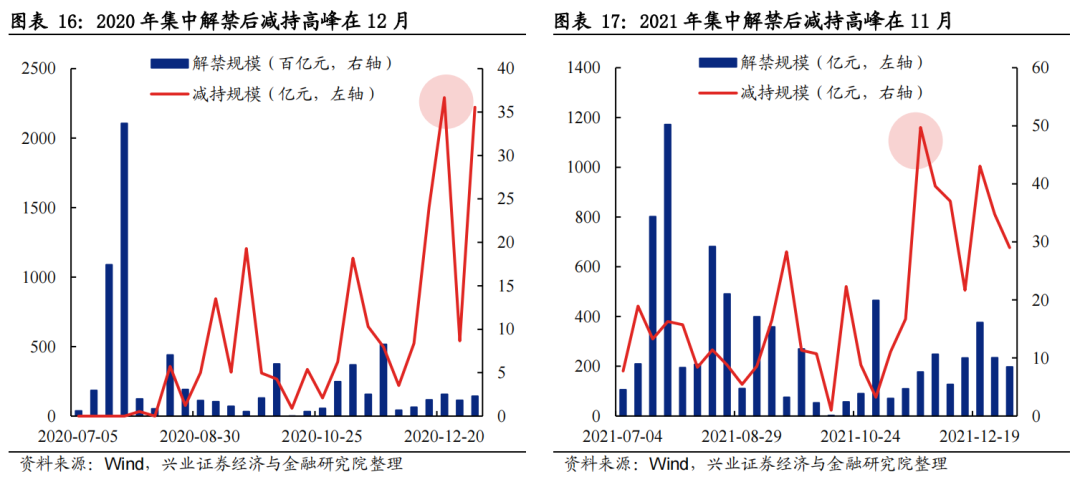

回顾过去两年,集中解禁对7月科创板股价走势节奏影响较为明显,但实际减持压力并不大,主要受情绪因素主导,股价也呈现出急跌后快速反弹的特征。从过去两年科创板7月集中解禁落地后的减持情况看,实际减持压力并不大,7月集中解禁后,减持高峰期主要出现在11月和12月,且实际减持规模相较于解禁规模也相对有限。但由于受市场情绪影响,解禁和减持对股价造成的潜在压力在解禁窗口期前后被放大,尤其是解禁落地后,若减持公告密集发布,将进一步加剧市场担忧情绪,导致股价再次急跌。但随着利空情绪逐渐消化,在短期冲击后股价往往又会迎来快速反弹修复。

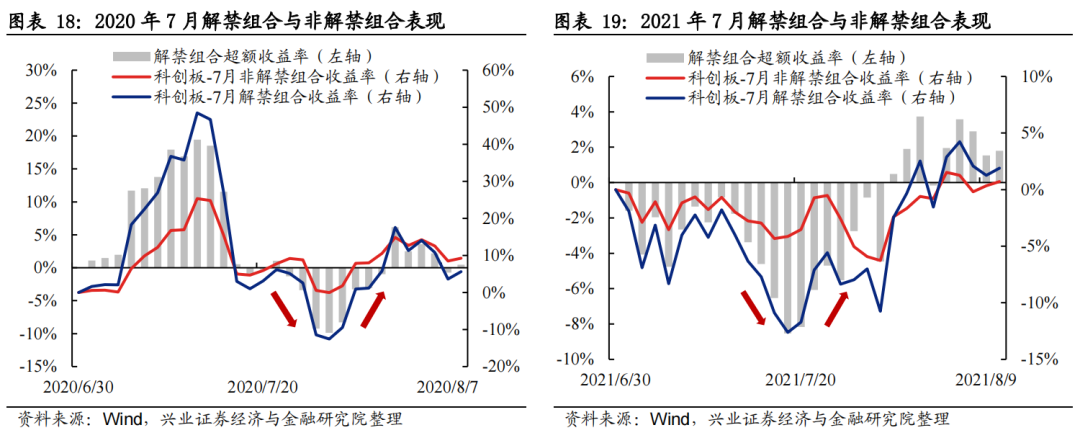

个股层面看特征也基本一致,7月科创板解禁个股相较于非解禁个股股价受到的解禁冲击更为明显,但反弹力度也更强。分别构建科创板7月解禁公司组合与非解禁公司组合,在集中解禁窗口期前后,解禁个股明显跑输非解禁个股。而随着解禁落地、市场利空情绪逐渐消化,股价随后会迎来快速反弹,且受解禁利空情绪影响跌深的个股相较非解禁个股反弹力度更强。

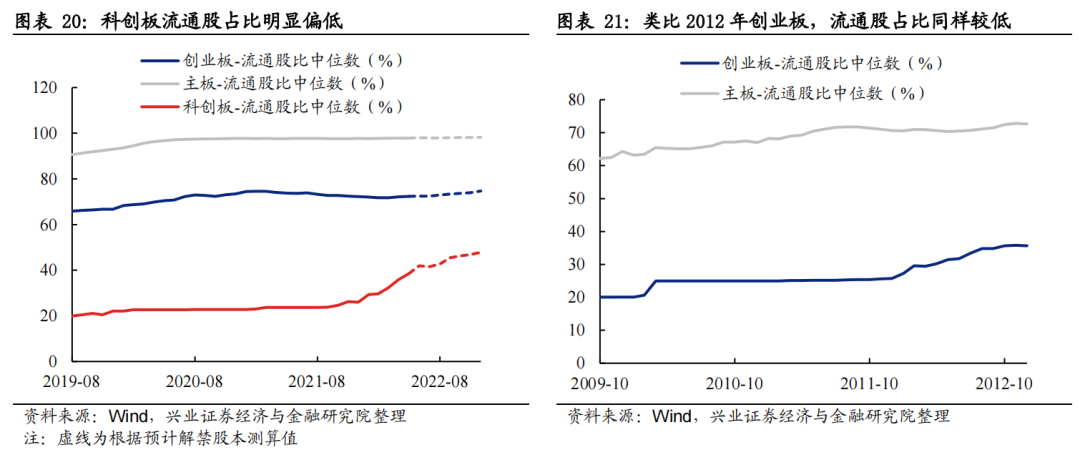

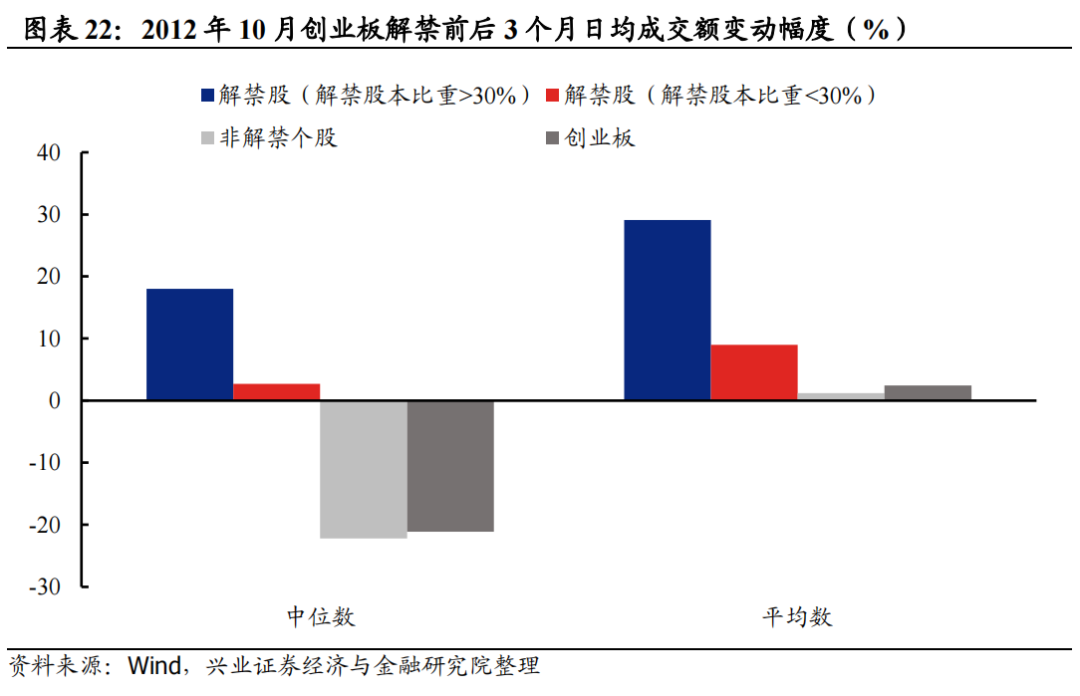

而从中长期看,随着限售股大量解禁,流通股数量的增加有望进一步提升科创板交易活跃度。当前科创板流通股占比明显低于主板与创业板,一定程度上限制了交易活跃度,但随着首发原股东限售股迎来解禁,流通股数量有望大幅增加。类比2012年10月的创业板,流通股占比水平与当前科创板相近,在首发原始股东限售股份解禁后,成交额有明显改善,且解禁幅度越高的个股成交额提升越明显。

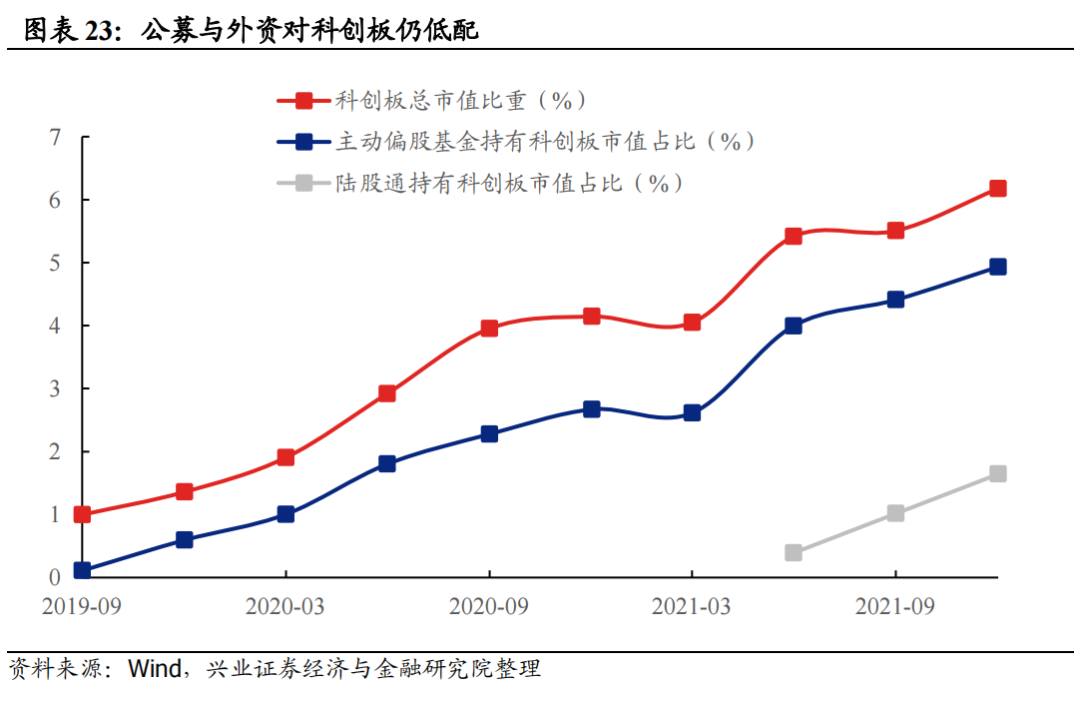

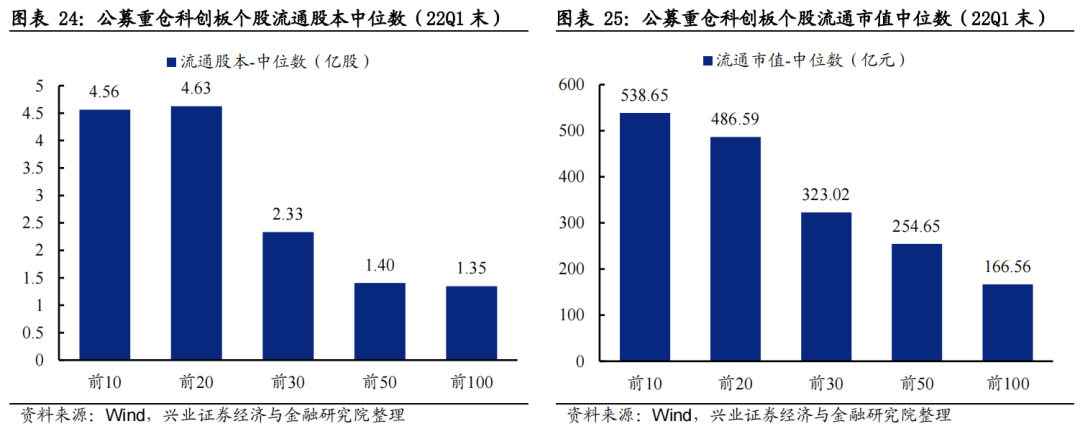

与此同时,限售股大量解禁也有望提升机构投资者增配意愿,进一步打开增配科创板的空间。当前公募基金与陆股通对科创板仍属低配,而流通股本偏低或是影响机构投资者增配意愿的重要原因之一。以公募基金为例,22Q1公募对科创板个股的重仓顺序与流通股本及流通市值大小基本呈正相关。未来随着更多筹码进入流通,将为机构投资者入场提供更好的市场交易条件,也将进一步打开增配科创板的空间。

四、总结

1、今年7月科创板将迎来过去三年以来解禁压力最大的时刻。解禁规模为历史最高水平且解禁窗口期更为集中,其中电子行业解禁规模超千亿,机械设备解禁规模也高达700亿,共20家科创板上市公司解禁市值占流通市值比重超过100%,科创50指数的解禁压力相比去年同期也有所提升。

2、科创板解禁的股份类型主要包括四类,分别为首发一般股份、首发机构配售股份、首发原股东限售股份和首发战略配售股份,今年科创板解禁主要为控股股东/实控人持有的首发原股东限售股,集中竞价与大宗交易是减持的主要方式,但在减持规模及时间上存在较多限制,综合考虑减持规定及意愿,解禁后短期内实际减持压力或相对有限。

3、短期看,科创板集中解禁前后市场易出现波动,主要会受股东减持与市场情绪两个潜在因素影响。而参考过去两年经验,集中解禁对7月科创板股价走势节奏影响较为明显,但实际减持压力并不大,情绪因素是主导,会在解禁窗口期前后放大解禁和减持对股价造成的潜在影响,尤其是解禁落地后,若减持公告密集发布,将进一步加剧市场担忧情绪,或导致股价再次急跌。但随着利空情绪逐渐消化,股价往往又会迎来修复,总体呈现出急跌后快速反弹的特征。从个股层面看特征也基本一致,7月科创板解禁个股相较于非解禁个股受到的股价冲击更为明显,但反弹力度也更强。

4、从中长期看,随着限售股大量解禁,流通股数量的增加有望进一步提升科创板交易活跃度,增强机构投资者增配意愿。未来更多筹码进入流通将为机构投资者入场提供更好的市场交易条件,进一步打开增配科创板的空间。

5、总结来看,7月集中解禁或对科创板造成短期情绪扰动,但正如我们在《科创突围:科创板2022vs创业板2012》(20220602)里所提,当前的科创板或许会类似2012年创业板,在经历去年下半年以来的系统性调整后,未来随着海外扰动逐步褪去、国内的聚焦点从短期的“稳增长”、“防风险”重回长期“独立自主”、“高质量发展”,科创有望率先引领市场从底部走出,成为新一轮上行周期的引领者,而7月解禁窗口前后若科创板股价出现波动,也或将成为资金进行底部配置、为中长期布局的机会。

本文编选自“ 尧望后势”微信公众号,分析师:张启尧、程鲁尧;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP