雪球股友:略谈投资比亚迪(01211)的几点理由

本文来自“雪球网”,作者“贪就是贫”,原标题《比亚迪(01211)为何值得投资?》。文内观点不代表智通财经观点。

目前个人对比亚迪(01211)的投资仓位即将达到预期,所以在这里谈几点自己的投资逻辑。

1、通常巴菲特买入的股票都是具有成为世界级伟大企业的可能(譬如可口可乐,IBM等),如果巴菲特选择的企业还没有变得伟大,甚至在被人唾弃,那么这里就是长线投资者的买点。

2、能源革命引导的电动未来无法阻挡。世界顶级富豪由卡耐基,洛克菲勒逐渐演变为比尔盖茨,再到卡洛斯·斯利姆·埃卢,再到贝索思、马云。这完全是行业演变的结果,而推动人类向前发展的根本动力之一就是能源革命。而下一个暴富的行业,我看好下一代能源。在这个行业里,我看好查理芒格给予高度评价的王传福。

芒格曾说过:“王传福简直就是爱迪生和韦尔奇的混合体;他可以像爱迪生那样解决技术问题,同时又可以像韦尔奇那样解决企业管理上的问题”。另外投资的根本也就是投资人,我看好船夫老王。

3、比亚迪利用自身技术优势积极发展,包括太阳能电站、储能电站、LED及电动叉车在内的其他新能源产品。比亚迪现有员工约22万人,总占地面积近1800万平方米,在全球建立了30个生产基地。而在全世界范围内能把大巴和光伏储能业务成功经营到全球50个国家的中国民营科技企业没有几家。

4、比亚迪家用车多年来一直做得不好,口碑一般,甚至受人鄙视,作为投资者也这样想,但是燕雀焉知鸿鹄之志(多年前能理解鸿鹄之志的只有巴菲特和芒格)。其实17年之前比亚迪都是蓄能阶段,根本没有意愿花大代价做燃油车,所有的筚路蓝缕都是为了鸿鹄之志——新能源汽车。个人认为比亚迪之前所有家用车都可以概括为山寨丰田,哪怕目前销售火爆的宋DM(百公里提速4.9秒超级高品质插混)也有丰田RAV4的影子!

直到宋MAX的诞生,比亚迪真正宣布王者归来。

宋MAX外观由新挖来的前奥迪设计师设计的中国风龙族前脸,同时还挖来F1冠军来任职首席体验官,比亚迪宣布智利历史上唯一一位F1赛车手冠军Eliseo Salazar出任集团“CEO”(Chief Experience Officer),即首席性能体验官。他也是继前奥迪设计总监艾格、前奔驰底盘专家Heinz等之后,比亚迪吸引的又一位国际顶级人才。鸿鹄之志的比亚迪瞄准的不只是国内,从其聘请国际巨星莱昂纳多代言便可洞见其大格局,家用车必将像他的大巴及光伏一样畅销全球!

5、对标特斯拉。特斯拉凭借炫酷的外形和超强的营销能力站上了新能源汽车之巅。特斯拉真有那么牛逼么,今天我们就粗略的对比下。王传福曾说:“分分钟可以造出特斯拉”,可不是吹牛的。特斯拉的电池多数采用的是松下的三元锂电池,由于电池安全性差,出现了多起起火事故。但是比亚迪坚持用磷酸铁锂电池,600°以下不会燃烧爆炸。比亚迪放弃高续航,把安全放在首位,可见企业的责任心。

另外近期特斯拉计划在美国开展光伏储能业务。此时,在美国深耕多年的比亚迪美国双子星光伏储能项目刚获得国际大奖。全部使用比亚迪储能设备的美国西佛吉尼亚州31.5MW/12.06MWh Beech Ridge调频储能项目,被国际知名清洁能源行业分析机构——德国清洁科技研究所(The German CleanTech Institute,DCTI)授予2017年度全球储能“科技驱动者”(“Tech Driver”)大奖,以认可和表彰其在全球储能行业的科技引领和示范作用。这是继2015年其姊妹项目美国伊利诺伊州31.5MW/12.06MWh Grand Ridge调频储能电站获得行业殊荣后,比亚迪储能再度荣获国际大奖,美国“双子星”项目扬名全球。光伏业务经过这两年的倒闭潮洗礼,比亚迪凭借技术优势存活下来了,并且今年光伏行业复苏迹象明显。有希望尽快贡献净利润!

所以个人认为,特斯拉只是在模仿比亚迪而已,某些地方模仿得还不错。不过战略格局和整体技术水平落后比亚迪至少三年!

目前特斯拉还没有实现盈利,还在烧钱,比亚迪已经实现盈利,哪怕今年国家补贴大幅度滑坡,依然能赚50亿净利润。这让我想起吴京的一句话“有些人跪久了,就站不起来了”

对比特斯拉虚高的市值,比亚迪当前市值严重低估。

6、火箭一样的发展速度——云轨。16年10月13日,比亚迪历时5年,耗资50亿研发的“云轨”全球首发,在深圳比亚迪坪山总部正式通车。截止今天,已经有部分城市竣工通车,今年就能贡献100亿营业额。明年计划开工20个城市,全国几十个城市都存在合作共建意向。就在今天云轨成功签下海外第一个项目

从云轨我们看到了比亚迪的超级运营效率。为什么能如此高效,这正是比亚迪多年坚持的垂直产业链的商业模式的优势。比亚迪副总曾经公开表示,2020年云轨将贡献1000亿营业额,利润率10%。算下来就是100亿的利润,光这一个项目就是现在两个比亚迪的利润。

另外云轨具有战略意义,由于国内地方政府的政策封锁,比亚迪大巴,出租车在许多城市推广受阻。但是公司正利用云轨突破了封锁,建设云轨的城市必将大规模采购公交,出租,这是合作协议,这对公司业务的带动效应是惊人的。难怪芒格说王传福是商业天才,云轨可以再造一个比亚迪。

对应估值提升一倍,比亚迪的股价几乎是3年横盘了。市场先生像个盲人一样熟视无睹,而华尔街的特斯拉接了订单,车还没造,股价就先兑现了。

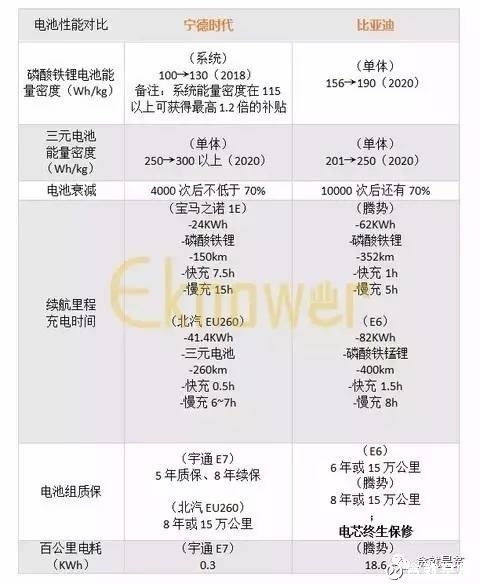

7、再来看看比亚迪的看家本领——动力电池。对标今年电池销量刚反超比亚迪的宁德时代,也是宝马的电池供应商。下一步比亚迪开放电池外供业务,高端好车首选比亚迪,松下,LG化学等!数据说话,如下图!

目前经过穿刺抗压实验的,国内只有比亚迪一家。先进的技术优势是投资的重要护城河!

8、比亚迪电子于2007年12月份上市,比亚迪股份间接持有比亚迪电子约65.8%的股份。比亚迪是金属CNC(数控设备,CNC:Computer Numerical Control)手机机身件加工方面的行业龙头,有自主开发的独特专利技术与工艺,并且还有着绝对的产能优势。此外,在IT领域,比亚迪是全球最大的OEM(代工或贴牌)和ODM(原始设计制造)供应商之一,2015年全球市场份额大约为20%。比亚迪电子旗下主要客户包括三星、华为、OPPO、Vivo等主流智能手机厂家,其中来自三星、华为的收入占比最大,而来自后起之秀Oppo、Vivo的收入也在不断扩大。三大客户的收入占比约70%。

超前的市场眼光,金属手机外壳潮流即将过去,下一代应该是重拾苹果4双面玻璃外形手机,目前的双面玻璃的华为荣耀8热销就是典型代表。而比亚迪也将投资10.5亿元在汕头市建立3D手机玻璃生产线,投产后,年产值将超过30亿元。

如果说其他业务是赚钱的高端武器,那么这个电子业务就是高效率高稳定性的常规武器。

9、谈一下近期股价及业绩理解。由于今年政策影响,补贴滑坡,需求被抑制,销量一直被压着,半年业绩预告利润负增长近30%,目前6、7月放量明显,王传福预期今年大巴销量是15000辆,半年才完成1/4,可见下半年得如何放量。

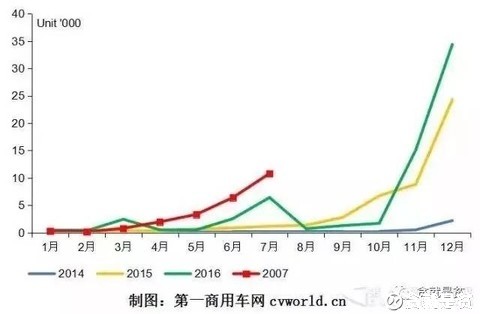

有可能像15年那样三季度营业额占全年50%,下半年占比80%(如图)。

下半年众多新车上市,将会有效填补补贴下滑带来的影响。所以我认为,今年是布局之年,今年适合播种,如果下半年提前爆发,算是奖励吧!暂且估计今年增长率为零吧。缓冲完补贴大滑坡对净利润的影响后,明年由于新的新能源车积分政策引导,重回高增长概率极大,市场预期是40%增速,我保守点就算30%吧,对应明年也有65亿左右利润,给予25到30倍市盈率。对应市值增长空间约35%。

作为长线投资,我还是希望高瞻远瞩,略微看远点,粗略计算:假设未来三年汽车,电子,光伏合计复合增速30%,到2020年年利润达到100亿;2020年云轨如副总所说营业额1000亿,可贡献100亿净利润,合计净利润200亿。依然对应现在的市盈率。那么可以支撑起5000亿市值,对应股价200元。中远期可预见收益率300%。(编辑:刘瑞)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP