东兴证券:稳增长政策效果开始显现 宽信用发力利好成长股

摘要

内外部环境一致指向下一阶段成长占优。海外来看,美联储加息的压制已经基本消退。7月美联储如期加息75BP,考虑到美国经济数据显示衰退风险加剧、鲍威尔首提加息可能放缓、距年底中性利率空间已经不大,75BP或是加息上限。近期美股走强、A股的成长板块大幅上行也在侧面印证这一趋势。国内来看,稳增长政策的效果已经开始显现,宽信用发力实际上也更利好成长股。最新发布6月工企利润同比不仅转正,主要由于量升的拉动。政策边际增量有限,但也更加强调宽信用。政治局会议指出:“宏观政策要在扩大需求上积极作为”、“财政货币政策要有效弥补社会需求不足”。

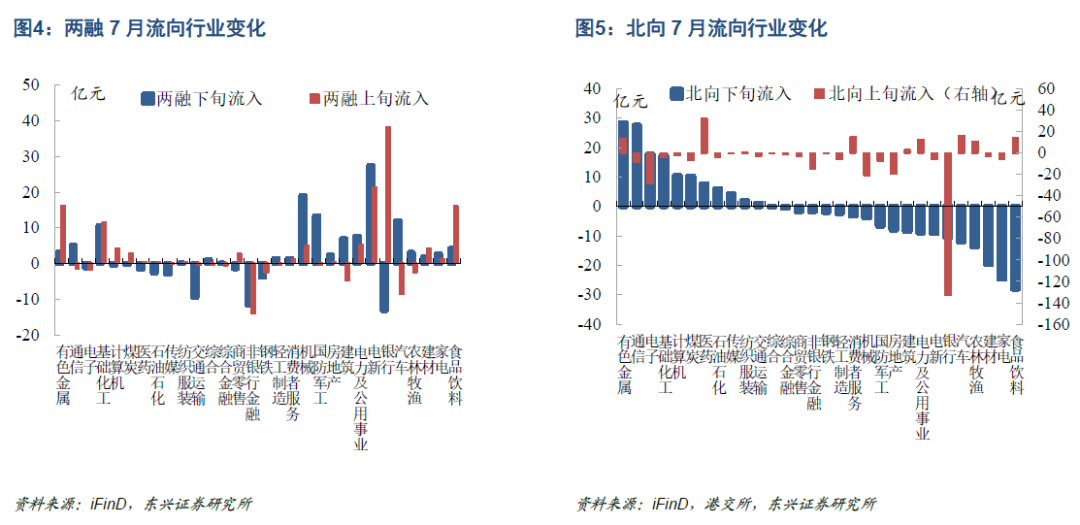

流动性来看,内外资也在7月下旬开始加仓成长。不仅市场表现上,成长明显优于其他板块,微观流动性也在印证这一趋势。7月上半月资金更青睐疫后修复所指向的消费:北向、两融上半月北向主要加仓医药、食品饮料、消费者服务。下半月对消费配置明显减少,两融转向电新、军工、化工板块,北向则加仓通信、电子、计算机板块,ETF也于月末开始增配TMT。

成长性是确定性的来源。一、行业自身高景气、本次政策局会重点关注等多重因素驱动的成长板块:新能源汽车(销售业绩好、政策驱动)、光伏(装机、出口维持旺盛)、风电(招标量抬升)、军工(中报业绩高增、订单量高增)和光模块(下游资本开支高增);二、利润从上游向中下游转移,关注销售已经出现明显回暖的:家电和汽车;三、本次政治局会议将防范化解银行特别是村镇银行风险作为重点工作,对银行到托底作用,伴随宽信用发力、信贷进一步扩张,关注银行的投资机会。

正文

市场回顾:美股强于A股

7月中旬以来,美股转强而A股走弱。此前受美联储加息预期的扰动,美股表现弱于A股,七月下旬美股开始反弹。伴随7月27日晚美联储议息会议召开,加息预期见顶,联邦基金利率期货市场对于年底加息终点的预期由3.4%降至3.3%左右,27日-29日美股大幅上涨,道指、纳指分别上涨7.2%、3.4%。

反观A股,7月19日-7月29日,上证指数仅上涨0.1%,而创业板指下跌3.4%。此前表现较优秀的消费板块跌幅居前,而TMT涨幅居于所有行业前列,计算机、传媒、通信、电子分别上涨5.5%、4.1%、3.4%、2.4%。此外,政策利好的地产也较为优异,上涨5.2%。在本次美联储议息会议召开之后A股的成长板块反弹也较为明显。

海外环境:美联储加息预期见顶

下阶段美联储加息幅度料将放缓。7月27日美联储召开FOMC会议,如期加息75BP,并继续推进缩表计划。考虑到美衰退风险、鲍威尔鸽派表态,75BP或为加息幅度峰值。第一、美衰退风险继续加强,Q1、Q2美GDP年化环比下跌1.6%、0.9%,已持续两个季度下降。虽然美联储仍然不承认美国经济陷入衰退,但不断放缓的经济数据对提升加息幅度阻碍更大。第二、鲍威尔首提“可能放缓加息节奏”,鲍威尔在发布会上提出,某些时候“it will be appropriate to slow down”。第三、鲍威尔指出年底中性利率为3.25%-3.50%是合适的,即加息空间还有100BP,考虑年内还有3次FOMC会议,单次加息100BP概率较小。

国内环境:稳增长已显现效果,关注宽信用落地

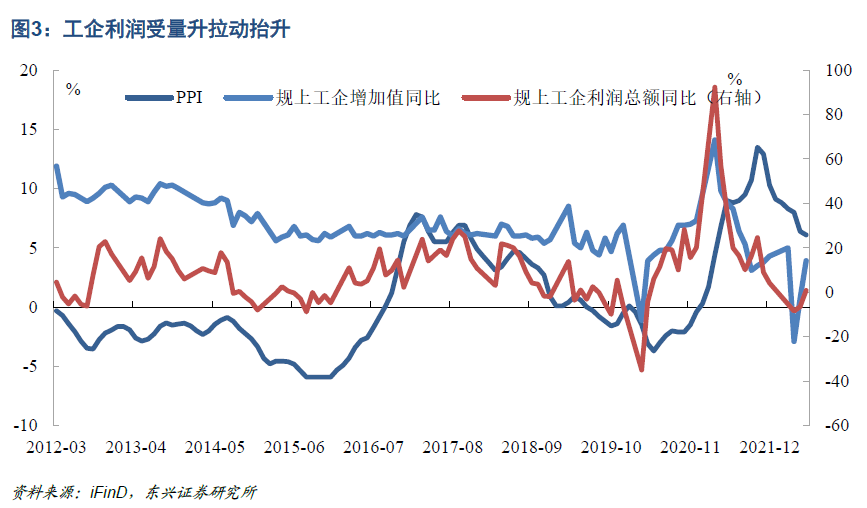

工企利润不仅整体增速转正,且主要受量升带动。6月工企利润同比增速为+0.8%,为4月以来疫情冲击后增速首次转正。且工业增加值、PPI分别上行、下行,工企利润增速主要受到量的拉动,实际需求已经出现了回升。

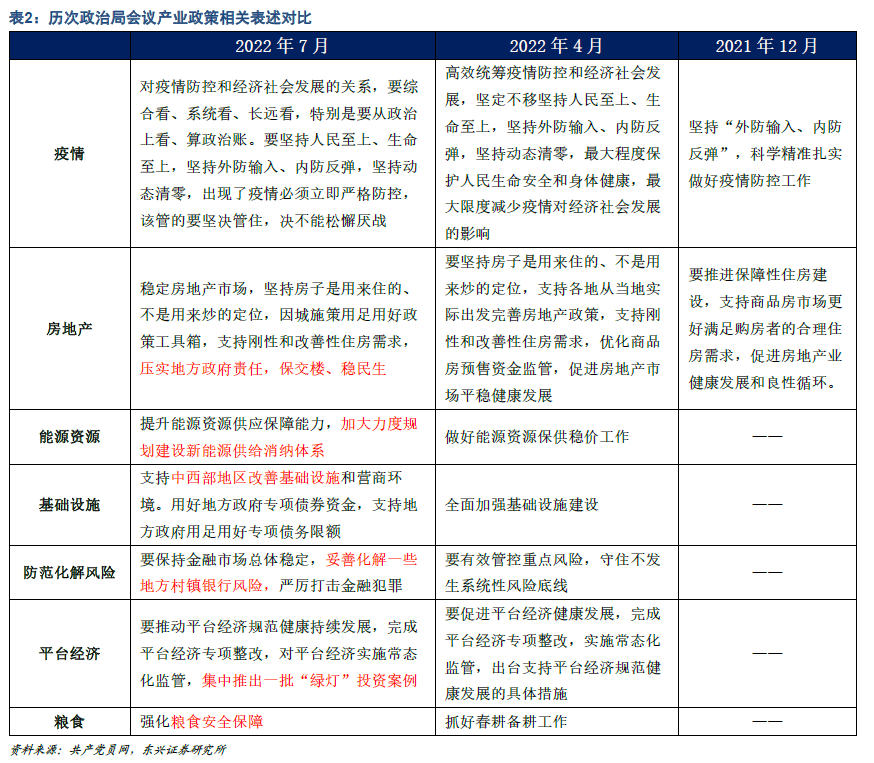

政策边际增量较小,但仍侧重宽信用。7月28日政治局会议召开,部署下半年经济工作。第一、4月政治局会议仍提“努力实现全年经济社会发展预期目标”,但7月会议强调运行在合理区间与“力争实现最好结果”。第二、政策边际增量较小。政策定调以落地执行为主,包括“用好地方政府专项债券资金”、“加大对企业的信贷支持”、“用好政策性银行新增信贷”、“用好基础设施建设投资基金”,相关政策均已出台,并无新增刺激政策。会议仍在强调宽信用,包括“扩大需求”、“财政货币政策要有效弥补社会需求不足”、“加大对企业的信贷支持”在内的政策表态,主要目的是扩大整体需求。

资金流向:增配成长,减仓消费

7月下旬资金对食品饮料配置减少,转向成长板块。北向、两融上半月北向主要加仓医药、食品饮料、消费者服务。下半月对消费配置明显减少,两融转向电新、军工、化工板块,北向则加仓通信、电子、计算机板块。ETF变动滞后于两融、北向,月末也转向TMT。7/18-7/22一周ETF开始大幅流入消费,7/25-7/29一周TMT成为流入规模最大板块,规模达8.14亿元。

市场展望:重回成长,复苏驱动

内外部环境均指向成长板块。外部环境来看,美联储加息预期见顶背景下,下阶段加息幅度或收窄,美债收益率上行动力减弱,利率对估值压制缓解,利好成长板块估值回升。内部环境来看,一是下阶段政策增量不大,业绩高增对股价拉动作用更大;二是微观流动性层面,各机构投资者7月末均转向成长板块。

政治局会议重点提及多个产业方向。一方面,相较4月会议,7月会议新强调了国企改革、新能源供应保障。另一方面,部分行业虽在4月会议也有涉及,但本次会议提出了更加具体的措施。包括房地产“工具箱”、平台经济“绿灯投资案例”、外贸“一带一路”、金融“化解村镇银行风险”。

相比于4月和2021年12月的政治局会议,本次会议在新能源、基建政策方面做了进一步、更细化的表述,提出“加大力度规划建设新能源供给消纳体系”、“支持中西部地区改善基础设施和营商环境”以及“用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”,新能源与基建特别是中西部地区改善基建或仍是政策主要发力方向。此外,对于平台经济,在此前“常态化监管”的表述下,本次会议进一步明确将“集中推出一批“绿灯”投资案例”,“绿灯案例”预计将对后续互联网平台经营和互联网行业投资的方向形成指导。

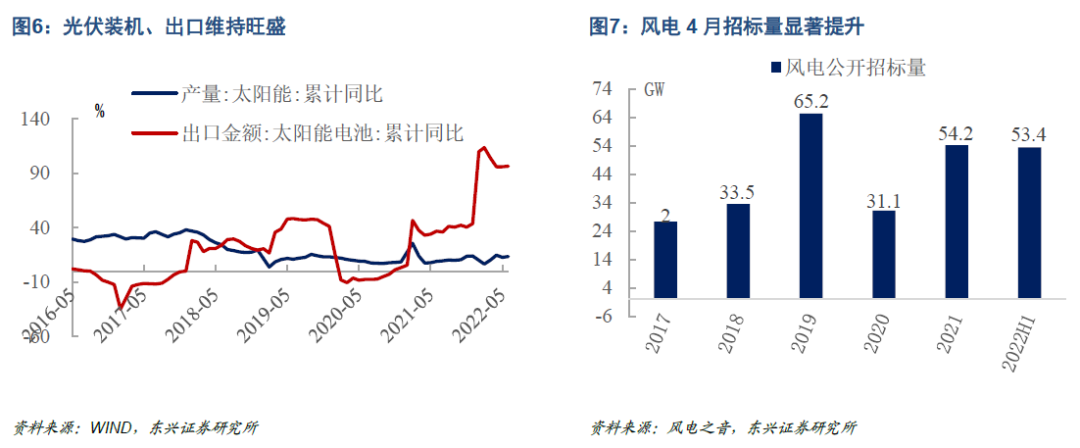

光伏、风电维持高景气且再迎政策利好。光伏产业链下游需求维持旺盛,生产、出口均处于高位,6月出口金额累计同比高达96.61%。据风电之音统计,截至6月,我国2022年上半年风电招标量53.46GW,已接近去年全年的招标量。成本端上游钢材、铝材等价格回落下,盈利空间有望扩张。光伏、风电自身景气度较高,并且本次政治局会议再获政策关注,提出“加大力度规划建设新能源供给消纳体系”,行业有望持续受益。

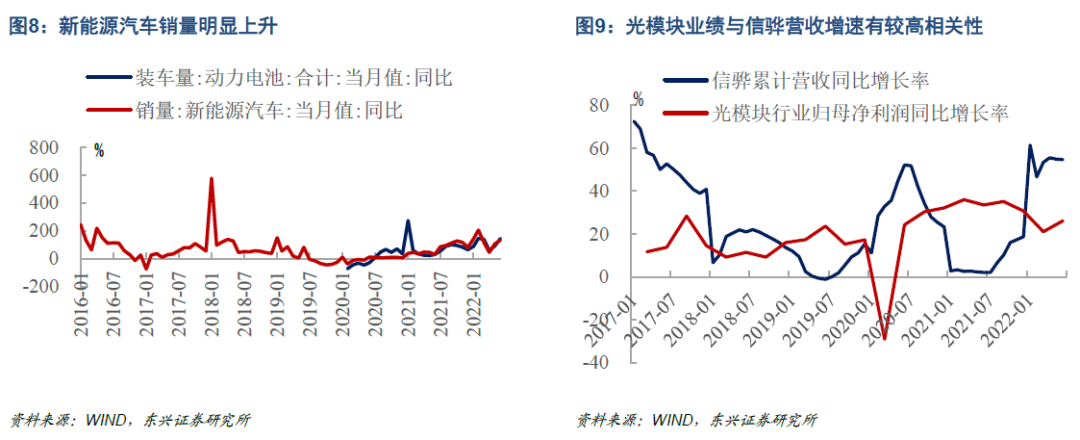

新能源汽车、光模块、国防军工景气向好。6月新能源汽车销量、动力电池装车量景气显著回暖,当月同比分别为133.04%和143.35%,且行业下半年仍有望受到“促消费”拉动。据Canalys最新数据统计,今年第一季度全球云基础设施服务支出同比增长34%。亚马逊、微软、谷歌三大云厂商总支出同比增长42%,下游资本开支高企有望持续支撑行业景气。同时我国“东数西算” 10个国家数据中心集群中有新开工项目25个,投资超过1900亿元。信骅科技2022年以来营收也持续维持高增速,6月增速高达55%,持续验证光模块板块景气度。2022年Q1五大主机厂订单较2021年Q2、Q3高点略有回落但整体仍然处于历史高位,行业有望持续受益于高增速订单。

基于利润分配的角度,中下游行业的利润挤压进一步得到缓解。PPI、CPI此消彼涨背景下,中下游行业利润挤压情况得到明显缓解,6月中游、下游利润占比环比分别抬升0.42、0.75个百分点。历史经验也显示当PPI回落、CPI上升的时间区间内,中下游利润占比也随之上行。

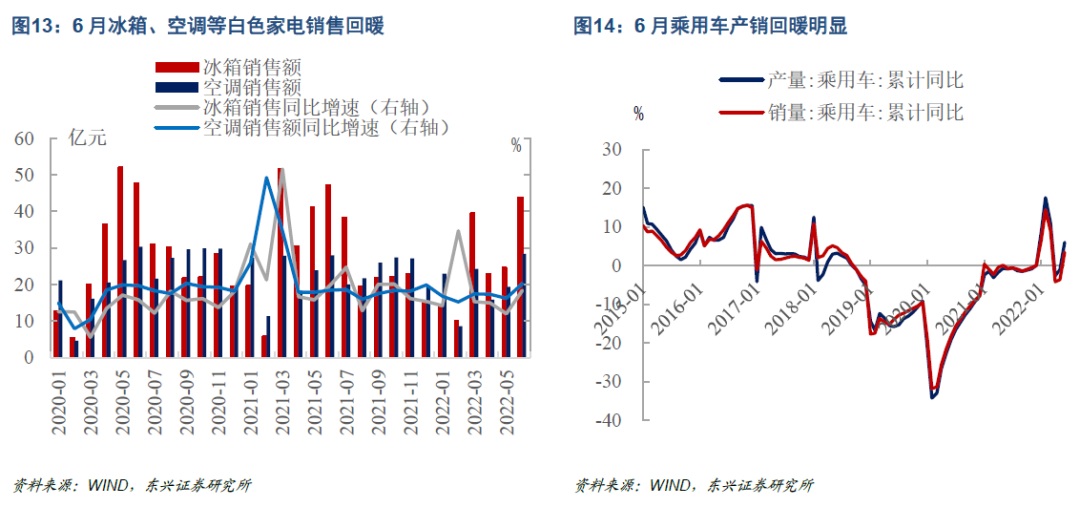

消费行业中家电、汽车景气确定性较为明显,且受“促消费”政策拉动。6月白色家电销售显著回暖,冰箱、空调销售额同比增速分别从5月的-40%、-19%回升至-8%、-1%。7月22日,在国新办举行的国务院政策例行吹风会上,商务部副部长盛秋平表示,《关于促进绿色智能家电消费的若干措施》将于近期发布。据介绍,《措施》将通过在全国范围内展开家电以旧换新和家电下乡、以市场化手段补齐家电市场短板弱项、以高质量供给引领和带动家电消费等多项措施并举促进绿色家电消费。6月乘用车产销回暖明显且已经进入正区间,同比分别达6.0%、3.4%。6月以来汽车“促消费”政策不断出台,下半年行业有望受到持续拉动。特别是新能源汽车销售向好,当月同比达133.04%。

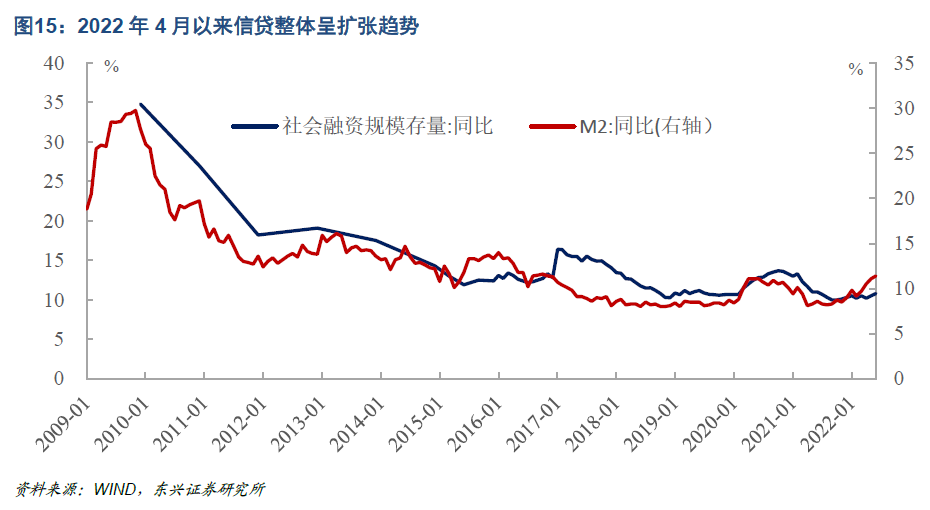

本次政治局会议将防范化解银行特别是村镇银行风险作为重点工作,对银行起到托底作用。高频数据来看,4月以来社融增速持续回暖,6月存量同比已升至10.8%。虽然4、5月社融主要拉动力是政府债券,中长期贷款转正仅持续6月一个月,考虑到PMI、工增、企业利润等基本面数据均显示需求端有所复苏,叠加政治局会议仍强调宽信用,下阶段宽货币到宽信用的传导有望持续。

风险提示:美联储收紧超预期,市场波动超出预期,疫情演变超预期。

本文编选自微信公众号“林莎策略观察”,智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP