兴业证券:40大热门赛道 拥挤度消化情况如何?

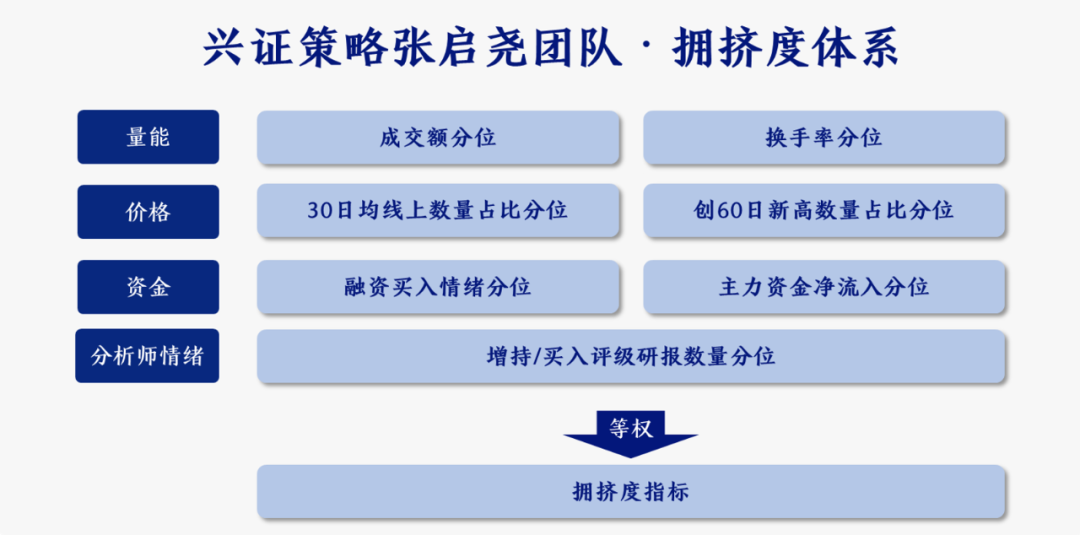

拥挤度指标由量能、价格、资金、分析师情绪四大维度、七大指标合成而来,我们以滚动一年均值±1倍标准差作为上下限阈值,计算所处的相对位置,以衡量热门赛道拥挤度水平,并对不同行业的拥挤度进行对比。

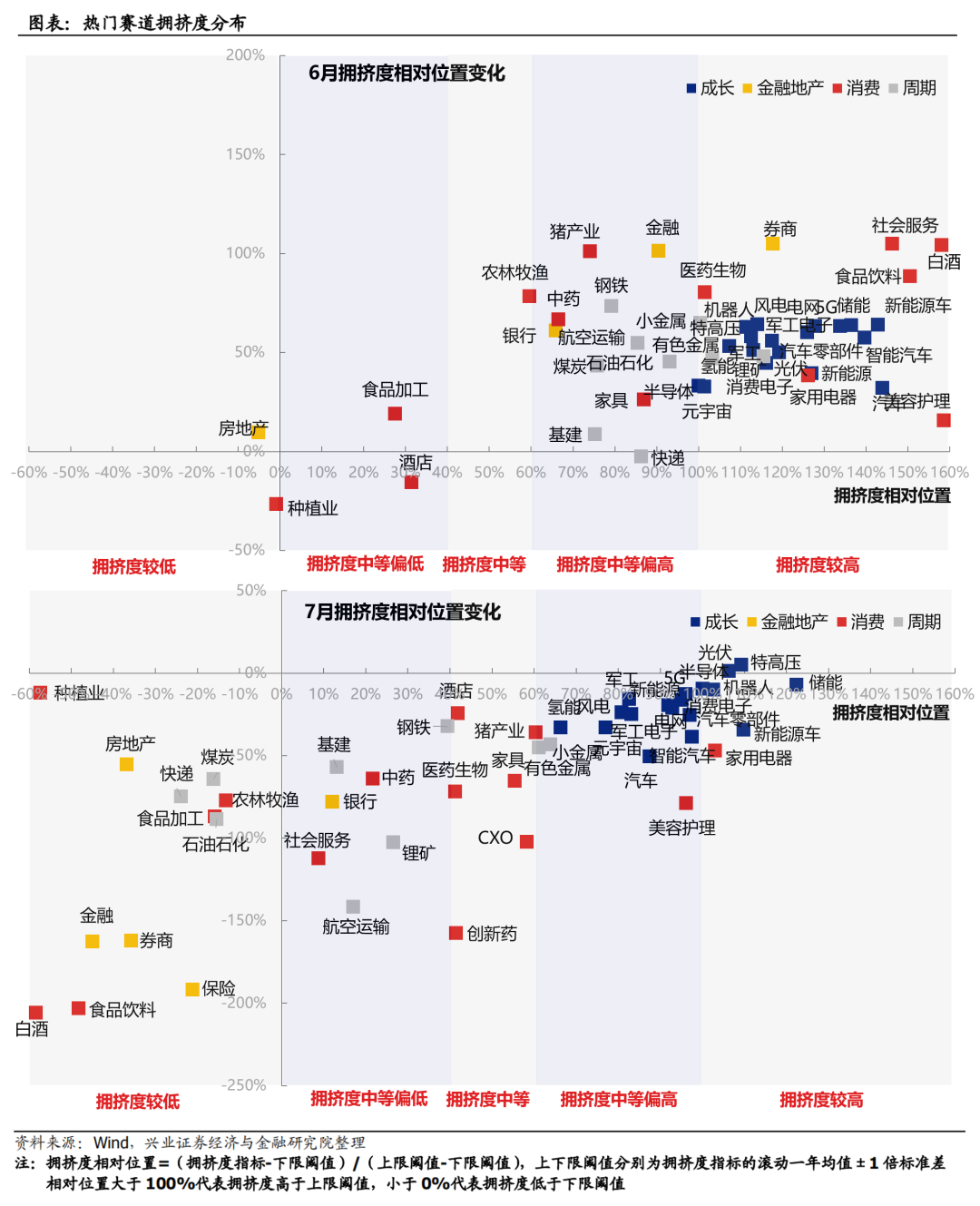

4月底,兴证策略底部看多“新半军”,一个重要信号就是“新半军”拥挤度均已降至低位。

5月底,随着“新半军“大幅上涨,市场开始担忧行情的持续性,我们继续提示“新半军”拥挤度水平仍处于中等或中等偏低,尚未对股价继续修复构成制约,判断“新半军”风继续吹;而消费拥挤度也回落至底部,在6月月报中我们提高消费的配置评级,建议短期聚焦困境反转的大消费。

6月底,“新半军”拥挤度重回历史高位,我们提示在经历5、6月大幅上涨后“新半军”将进入短期震荡。

经历7月份的震荡分化后,当前“新半军”拥挤度已自高位回落,来自拥挤度的压力已在消化。

一、成长:拥挤度多已自高位开始回落

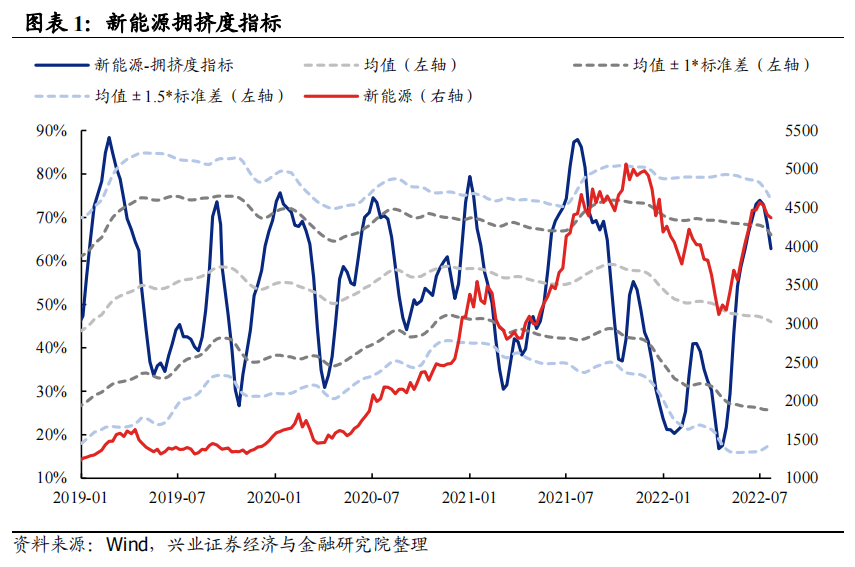

1、新能源:拥挤度回落至中等偏高

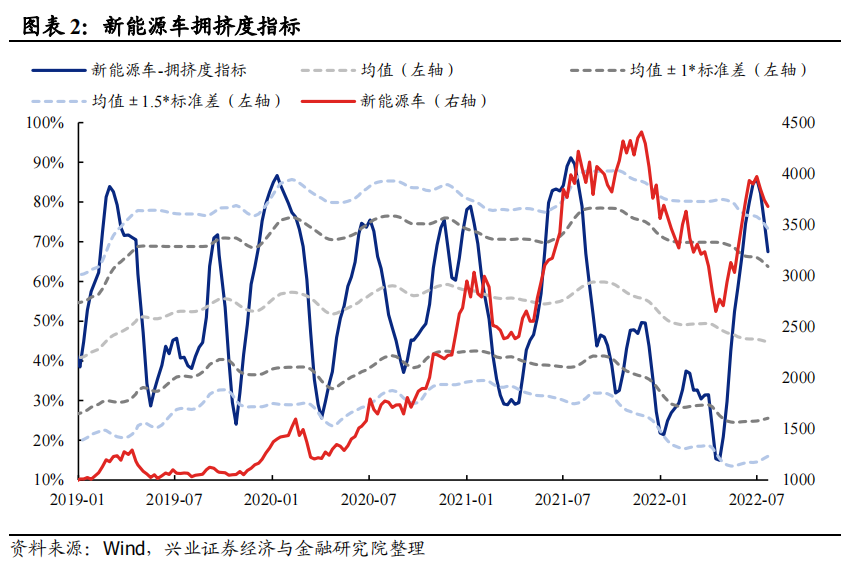

2、新能源车:拥挤度回落至中等偏高

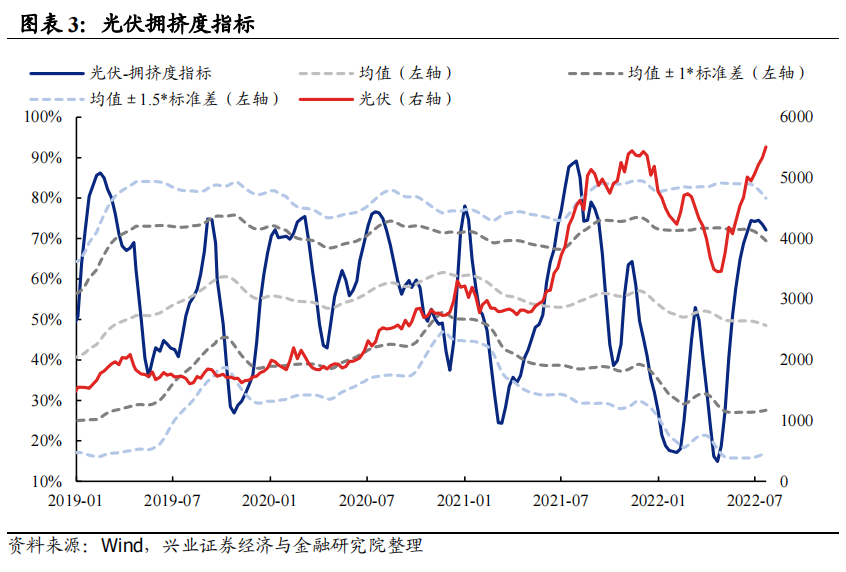

3、光伏:拥挤度水平较高

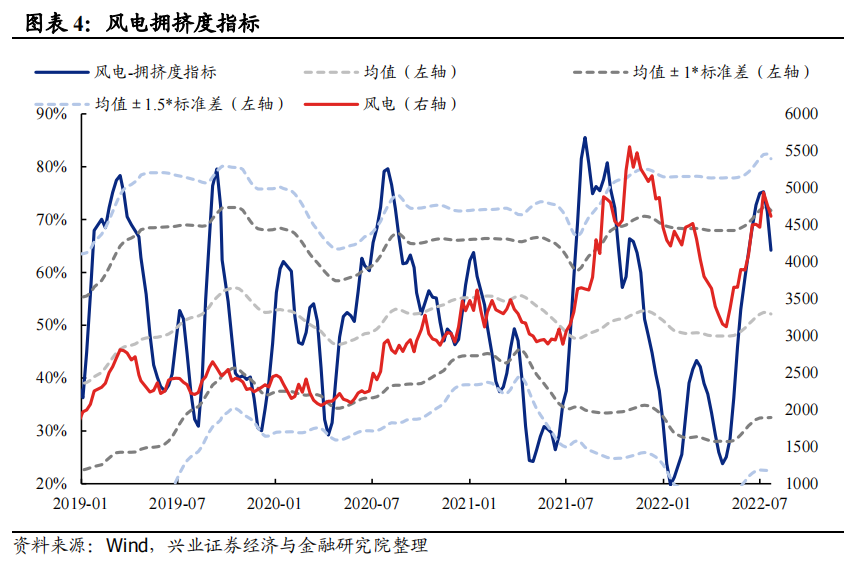

4、风电:拥挤度回落至中等偏高

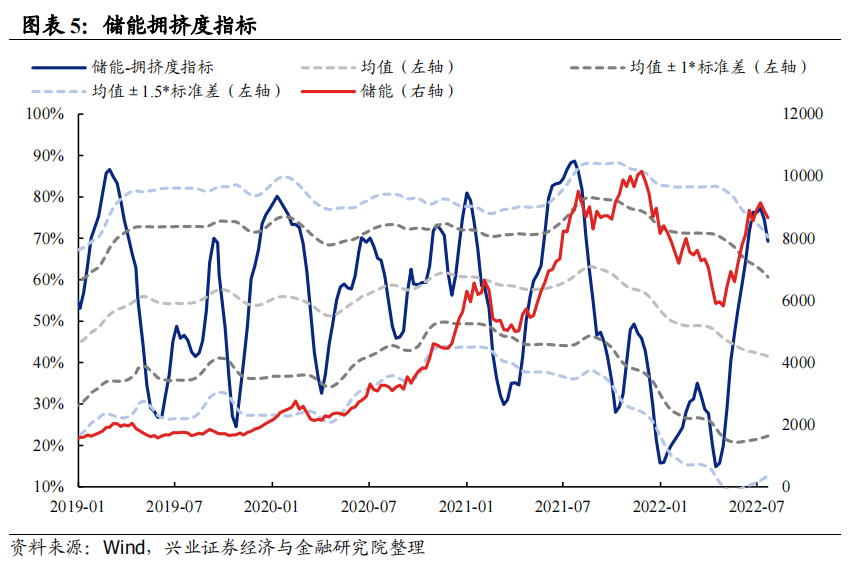

5、储能:拥挤度水平较高

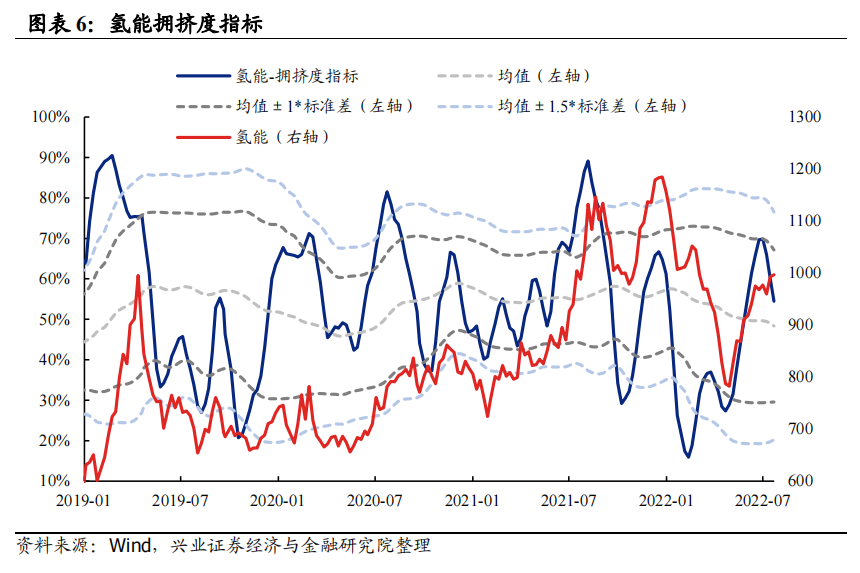

6、氢能:拥挤度回落至中等偏高

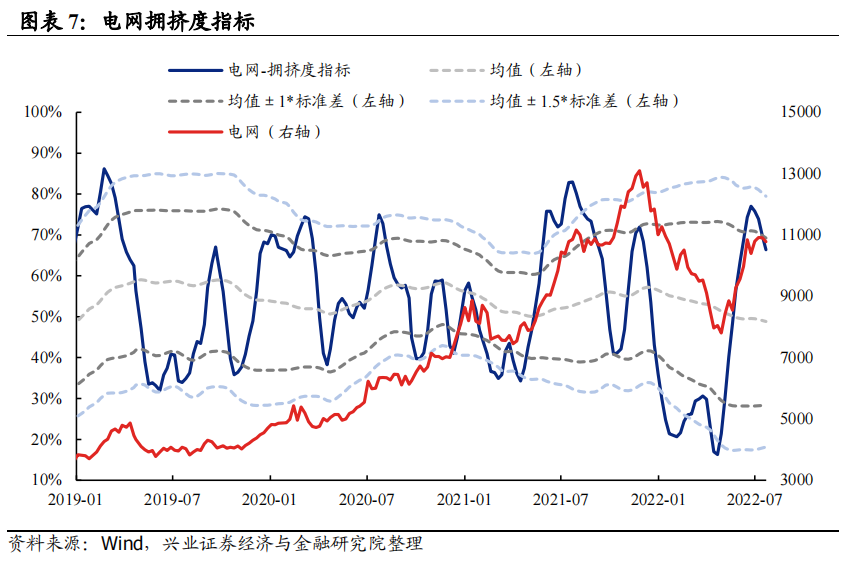

7、电网:拥挤度回落至中等偏高

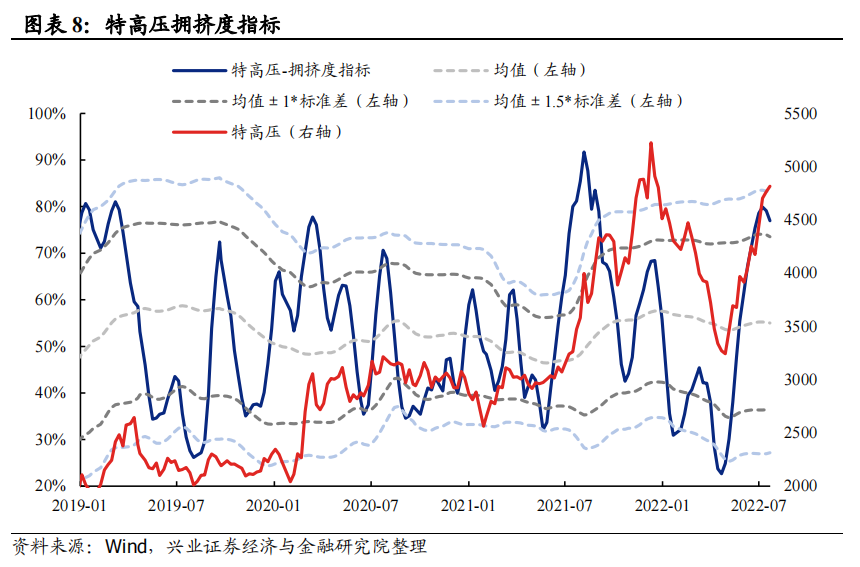

8、特高压:拥挤度水平较高

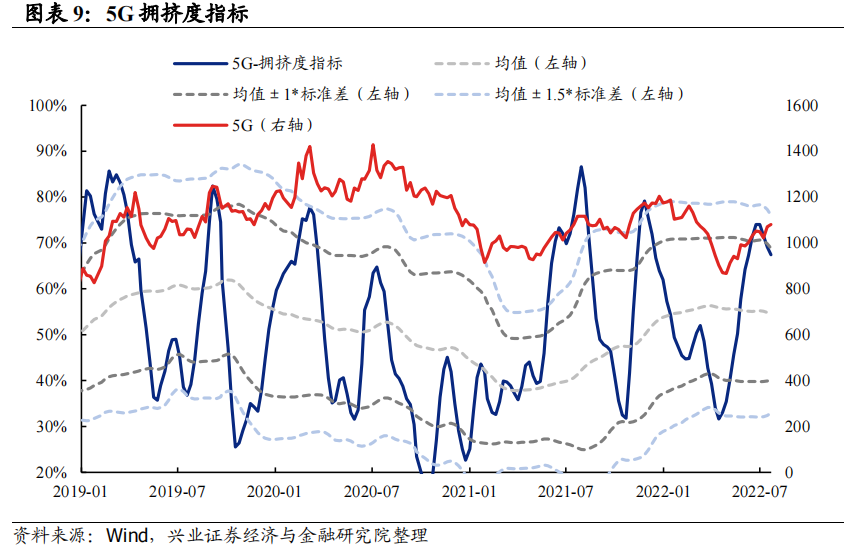

9、5G:拥挤度回落至中等偏高

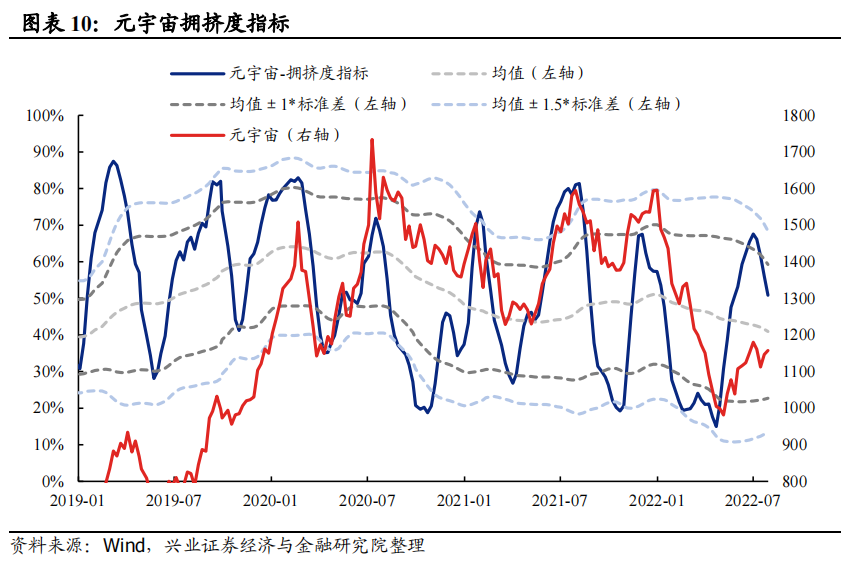

10、元宇宙:拥挤度回落至中等偏高

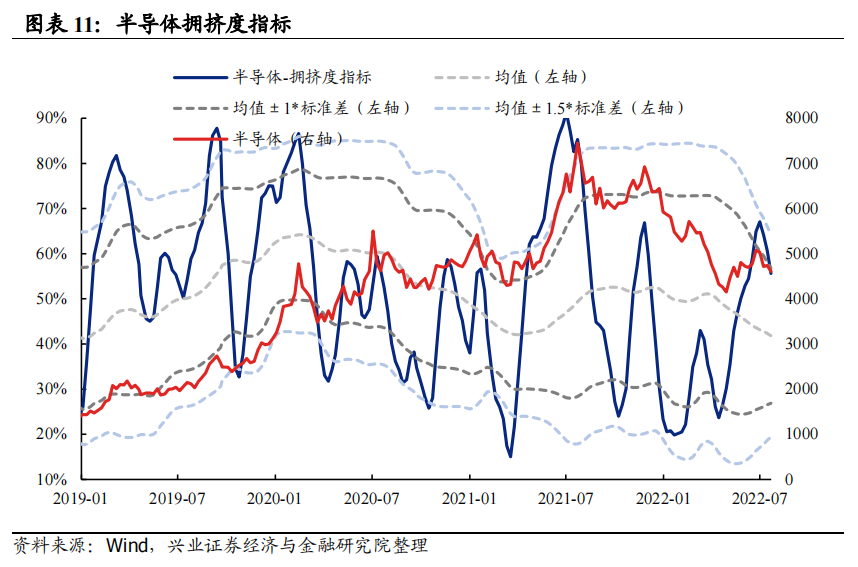

11、半导体:拥挤度回落至中等偏高

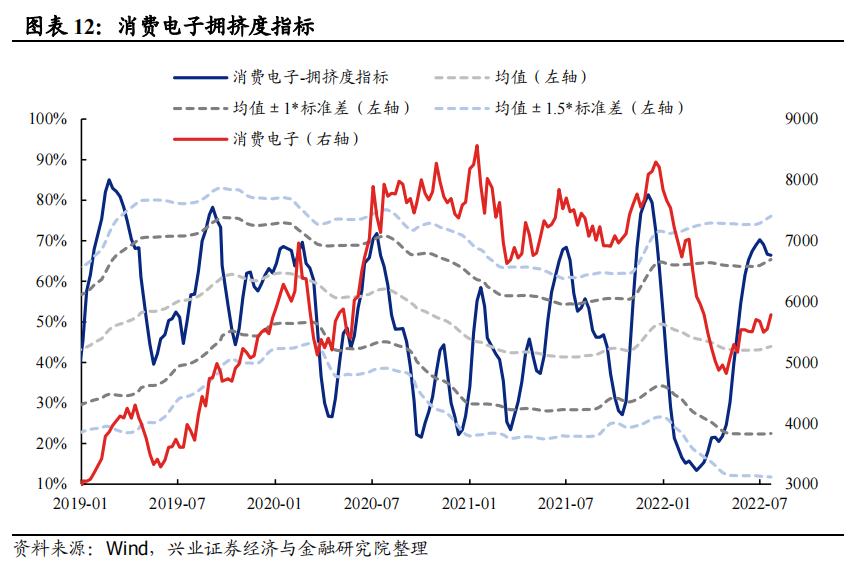

12、消费电子:拥挤度水平较高

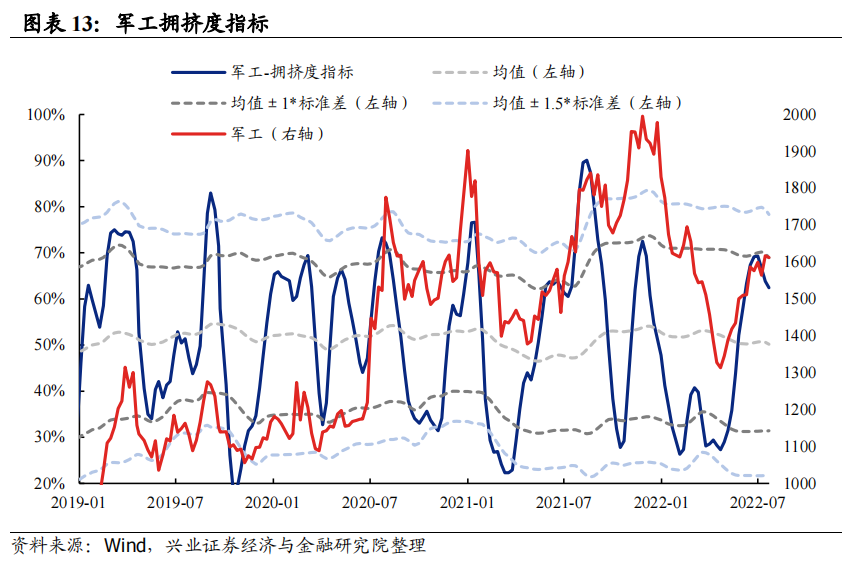

13、军工:拥挤度回落至中等偏高

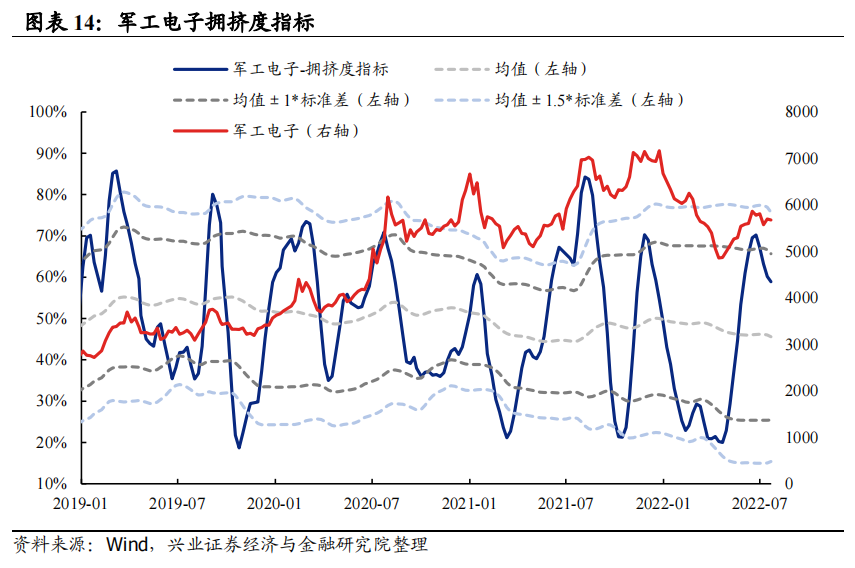

14、军工电子:拥挤度回落至中等偏高

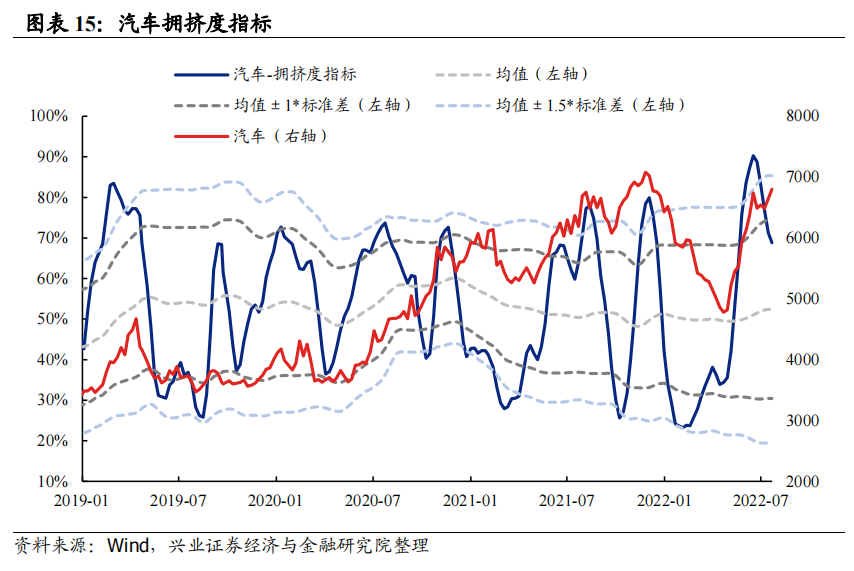

15、汽车:拥挤度回落至中等偏高

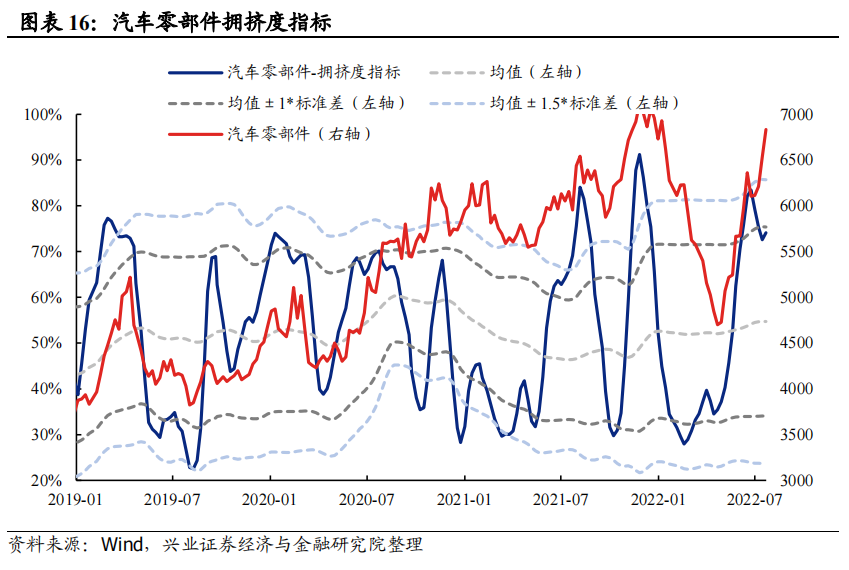

16、汽车零部件:拥挤度回落至中等偏高

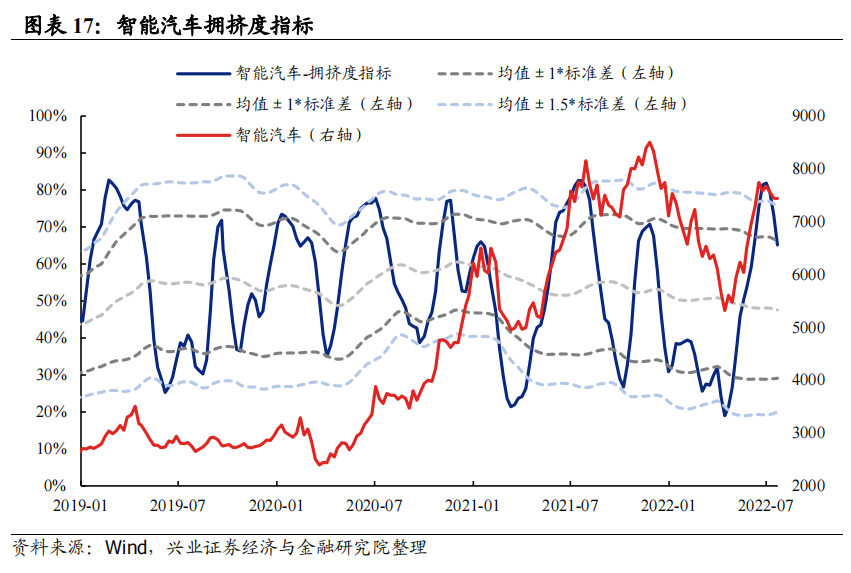

17、智能汽车:拥挤度回落至中等偏高

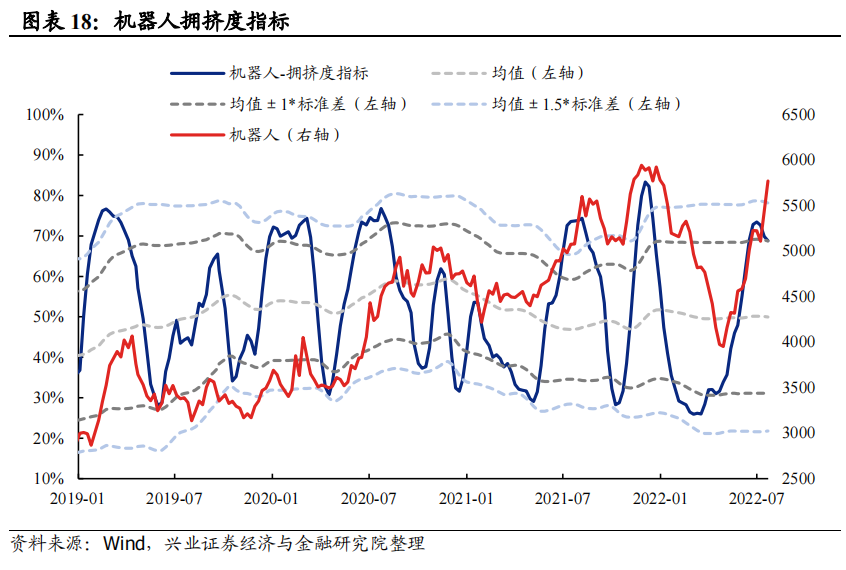

18、机器人:拥挤度水平较高

二、消费:拥挤度多已自高位开始回落

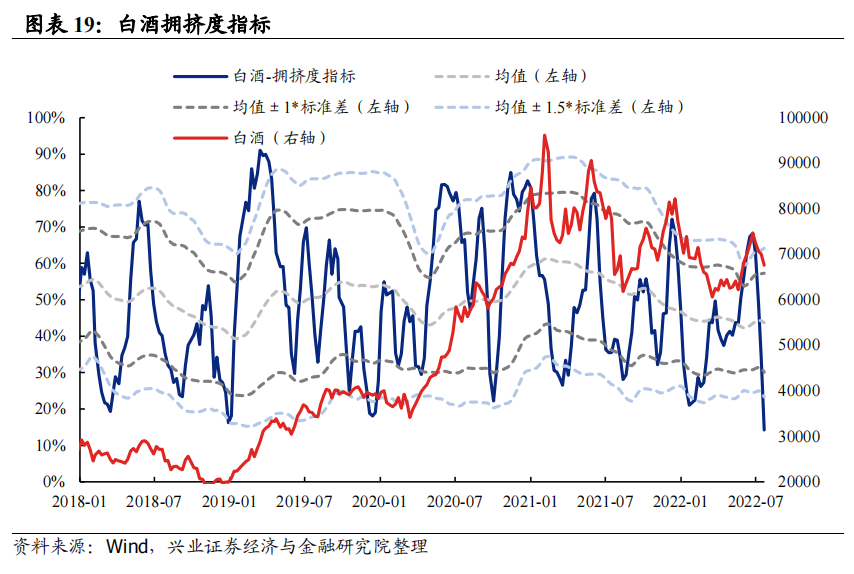

19、白酒:拥挤度水平较低

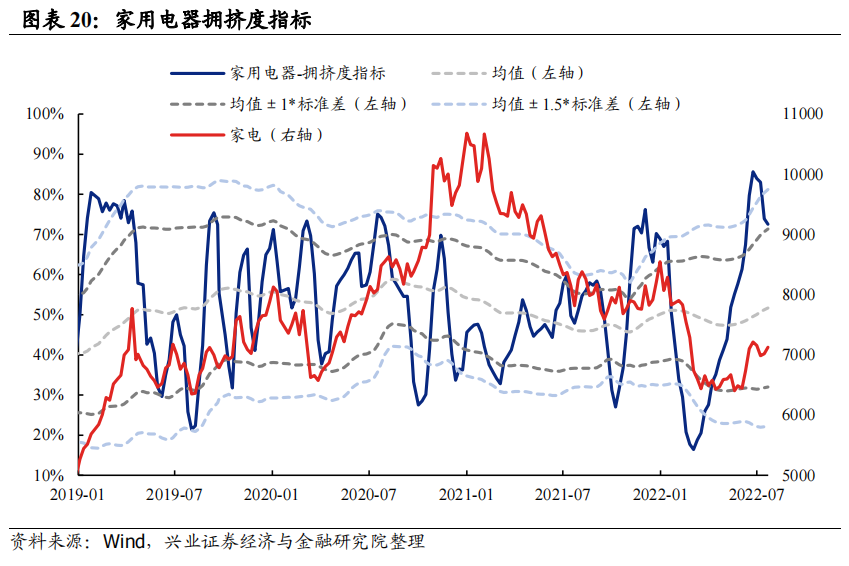

20、家用电器:拥挤度水平较高

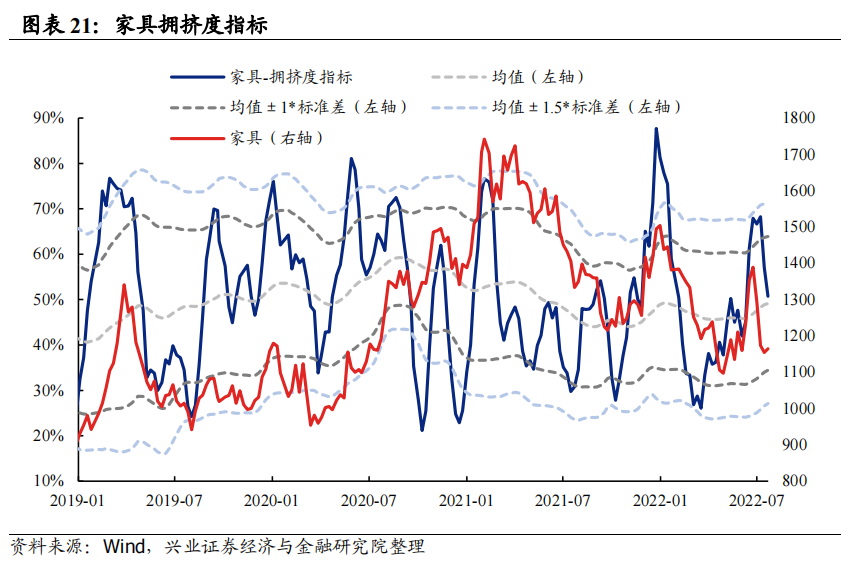

21、家具:拥挤度水平中等

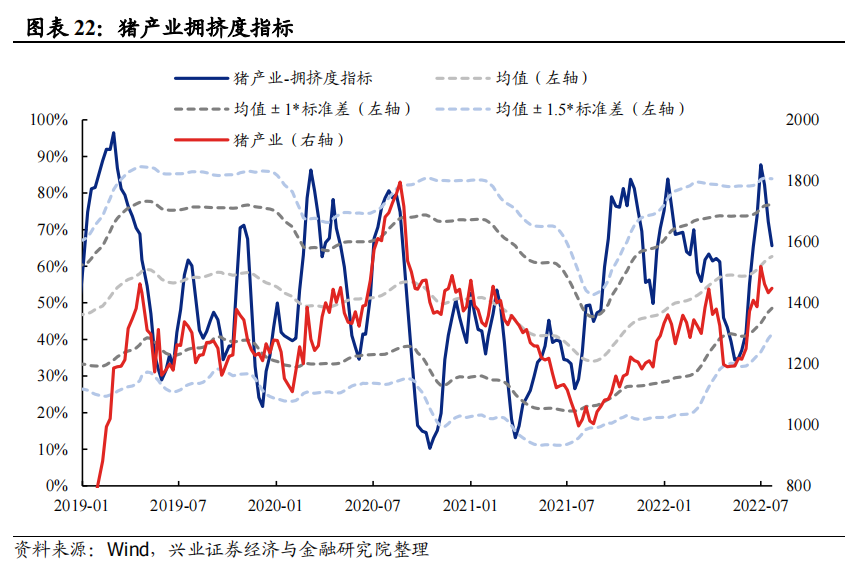

22、猪产业:拥挤度水平中等偏高

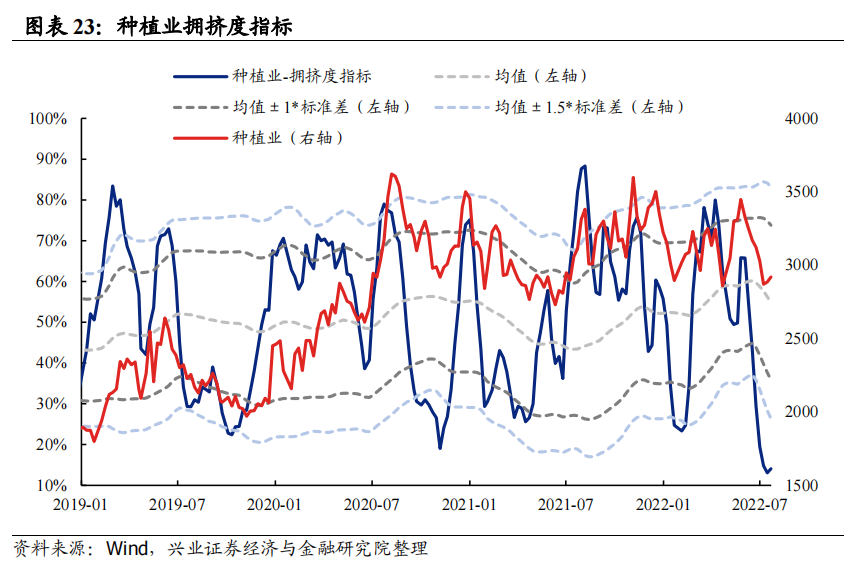

23、种植业:拥挤度水平较低

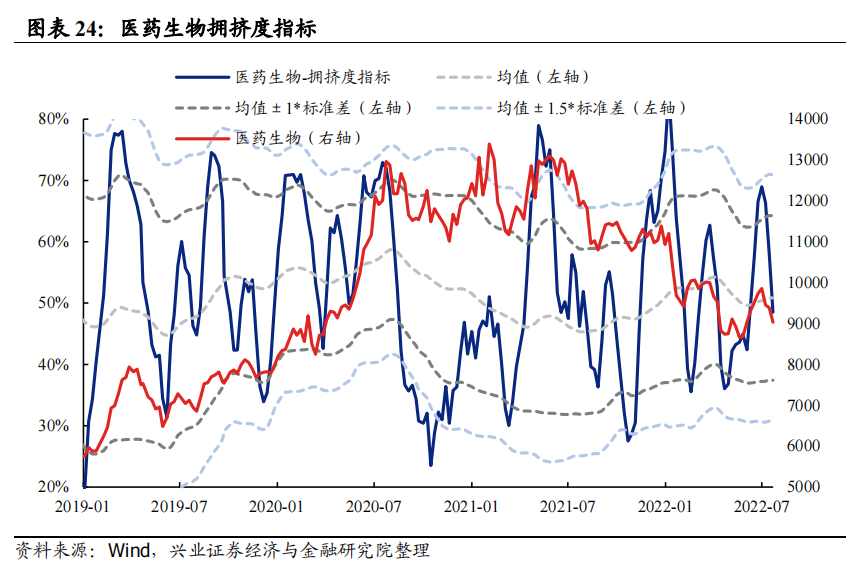

24、医药生物:拥挤度水平中等

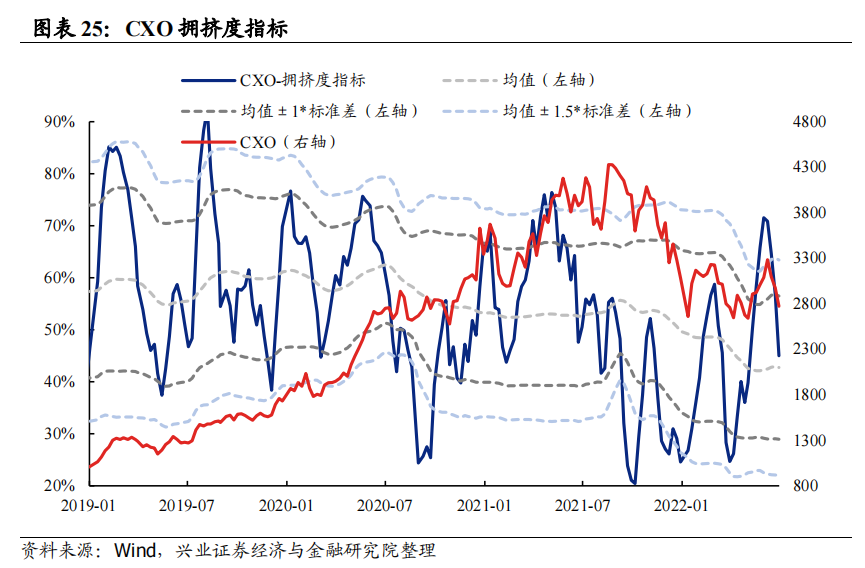

25、CXO:拥挤度水平中等

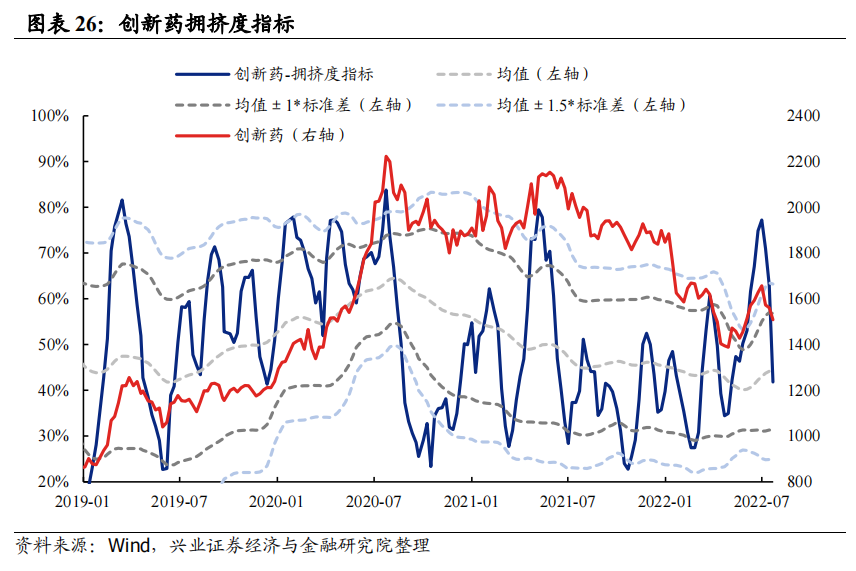

26、创新药:拥挤度水平中等

27、中药:拥挤度水平中等偏低

28、美容护理:拥挤度水平中等偏高

29、社会服务:拥挤度水平中等偏低

三、金融地产:拥挤度水平较低

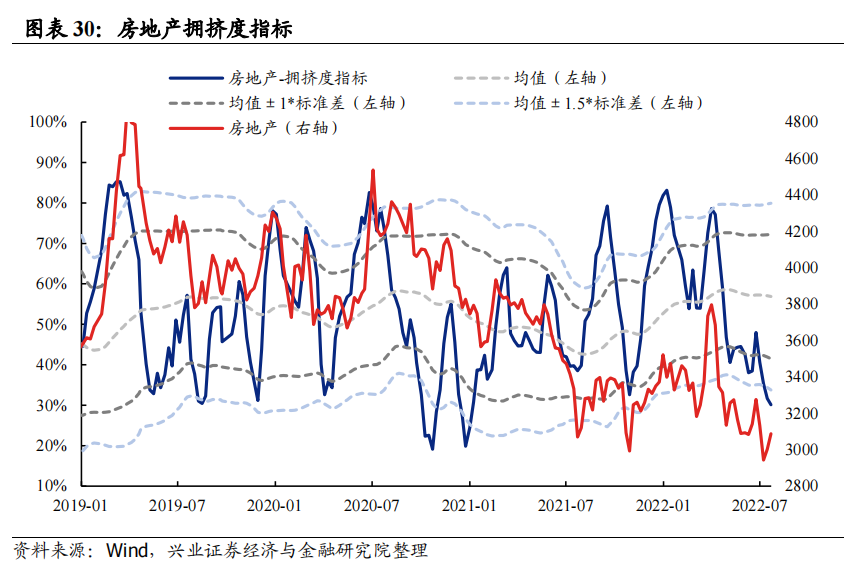

30、房地产:拥挤度水平较低

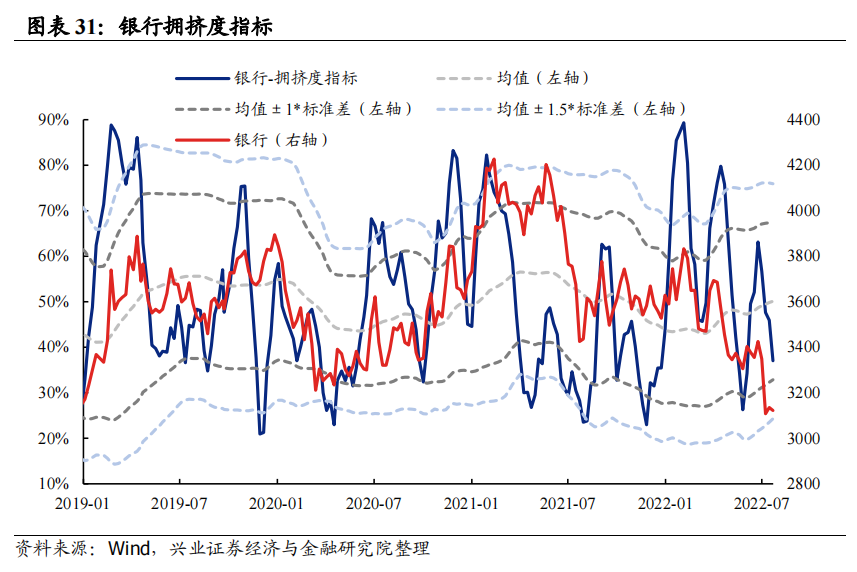

31、银行:拥挤度水平中等偏低

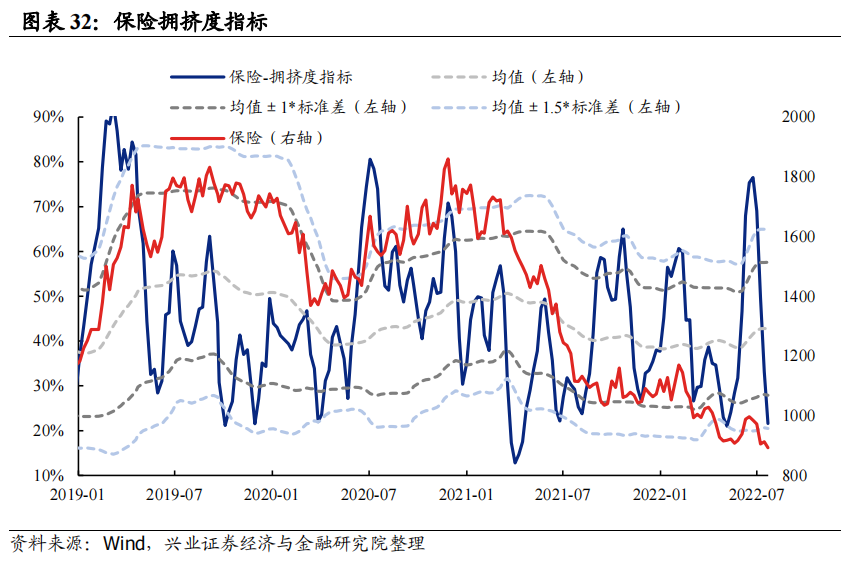

32、保险:拥挤度水平较低

33、券商:拥挤度水平较低

四、周期:拥挤度水平分化

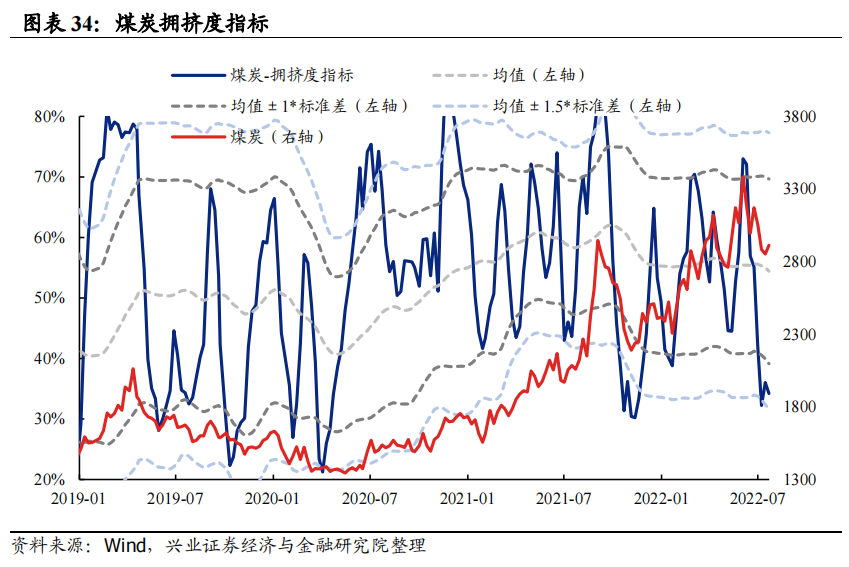

34、煤炭:拥挤度水平较低

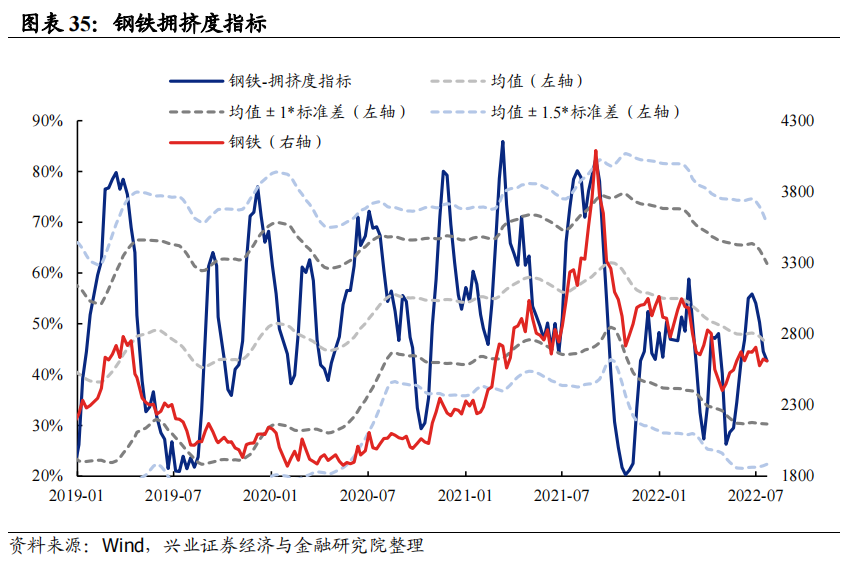

35、钢铁:拥挤度水平中等偏低

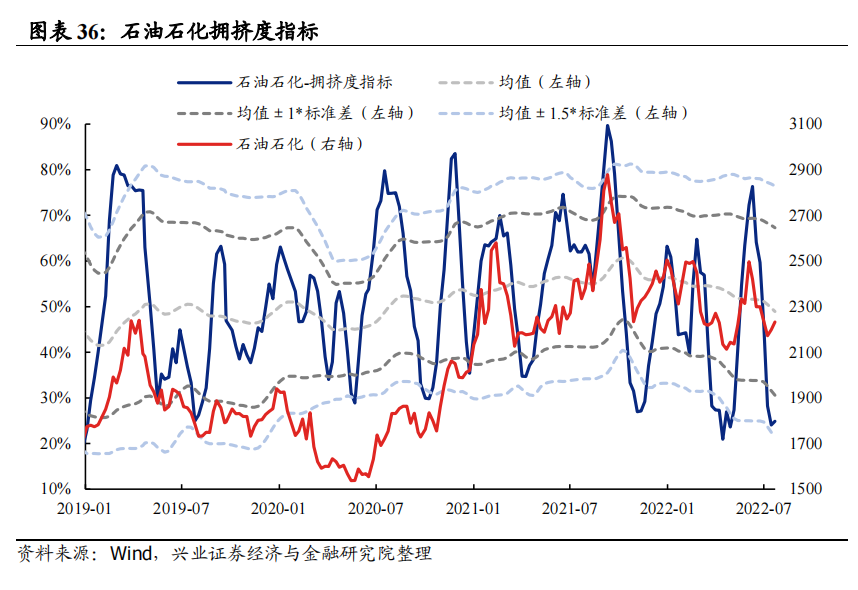

36、石油石化:拥挤度水平较低

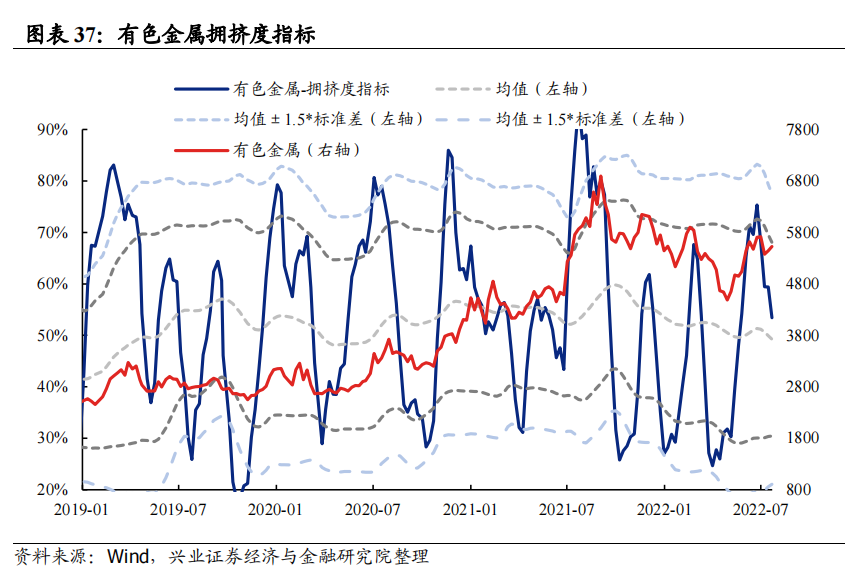

37、有色金属:拥挤度平中等偏高

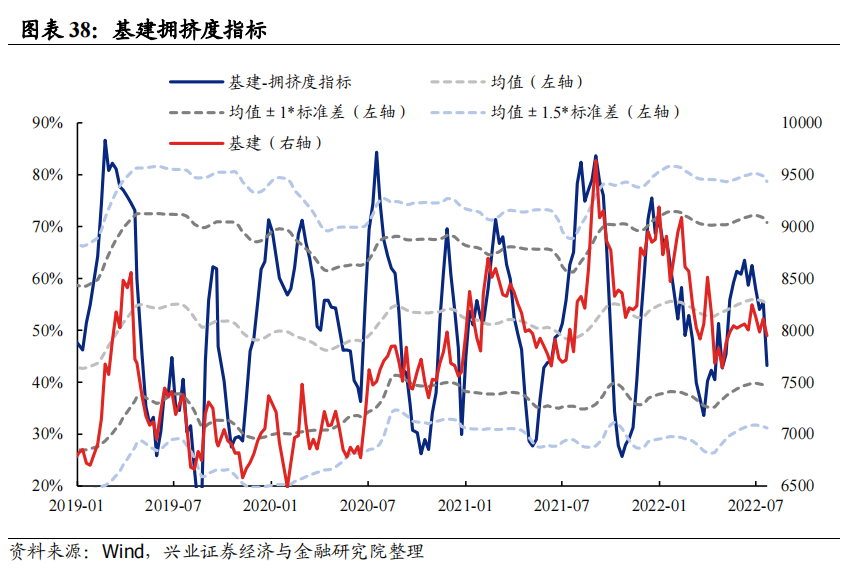

38、基建:拥挤度水平中等偏低

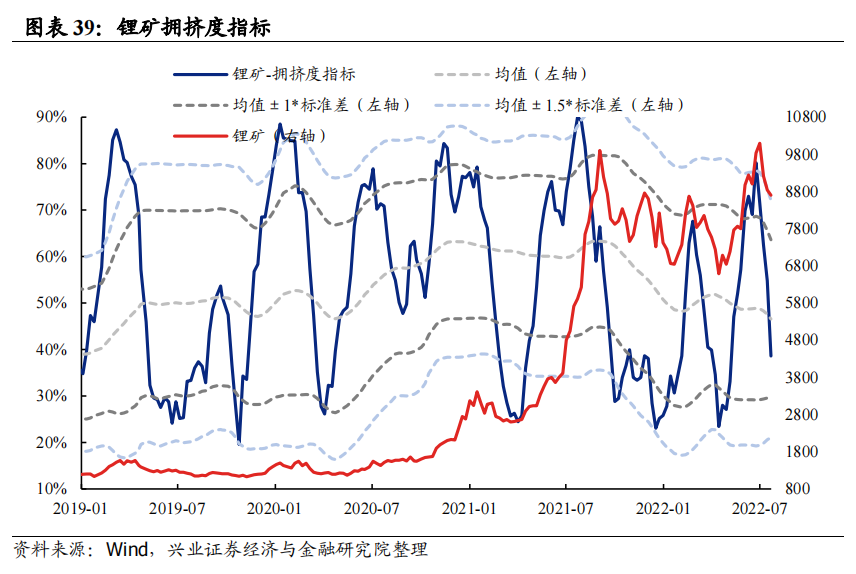

39、锂矿:拥挤度水平中等偏低

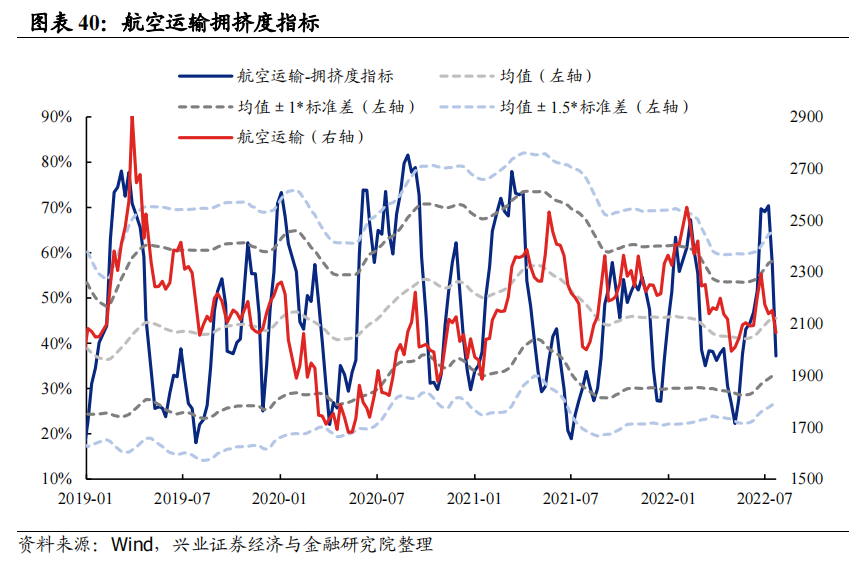

40、航空运输:拥挤度水平中等偏低

风险提示:仅公开资料整理,不涉及投资建议及研究观点;历史经验和指标可能存在失效风险;因数据不完备导致计算结果与实际结果存在误差的风险

本文选自微信公众号:尧望后市。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP