IDC:2021年中国PLM软件市场总规模达21.3亿元 年复合增长率为18.33%

智通财经APP获悉,IDC于2022年8月对外发布了《IDC中国制造业PLM市场厂商份额,2021:稳中求进》。报告数据显示,2021年中国PLM软件市场总规模达到21.3亿元人民币,年复合增长率为18.33%,保持较快的增长速度。

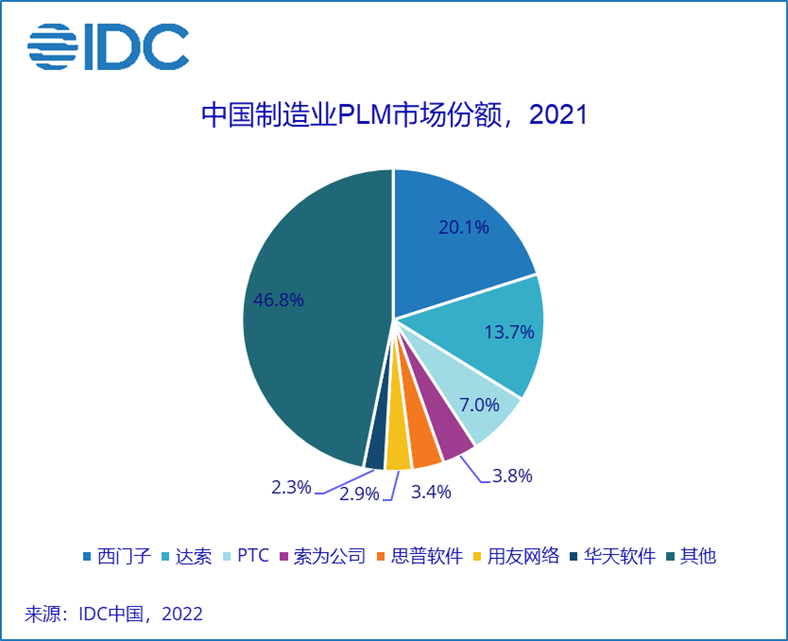

从市场竞争格局来看,西门子、达索系统和PTC(PTC.US)在 2021年中国PLM软件市场排名前三。其中,西门子依靠其长久以来在中国工业领域形成的整体影响力,凭借Teamcenter,以20.05%的市场份额排名第一;达索系统基于在设计研发领域综合实力,凭借ENOVIA,以13.66%的市场份额排名第二;PTC则依靠其Windchill,以6.97%的市场份额排名第三;索为公司、思普软件、用友网络(600588.SH)、华天软件等厂商分列第四到第七,详情如下图所示:

与其他工业软件相比,PLM市场格局总体稳定,服务商数量众多,市场份额分散。随着政策和资本的双重刺激,近几年索为公司、思普软件、用友网络、华天软件等本土厂商的市场份额快速攀升,在各自行业和领域都有亮眼的表现。IDC调研数据显示,2021年本土厂商占据了三分之一左右的PLM软件市场,在各类研发设计类软件中占比最高,未来中国PLM市场整体持续上涨的同时,该比例会持续提升。

另外,国家统计局数据显示,2021年中国研究与试验发展(R&D)经费支出27,864亿元,总量居全球第二,比上年增长14.2%。随着中国从制造大国向制造强国迈进,制造业研发经费也将持续增长,设计研发类工业软件是制造业企业研发的重要支撑。报告中显示,2021年前七大制造业设计研发类核心工业软件(含CAD、CAE和PLM)厂商包括Ansys、达索系统、欧特克、PTC、苏州浩辰、西门子、中望软件(按首字拼音排序)中,前四名占据了接近一半的市场份额,并且中国本土厂商占据了21%的市场份额,近几年该比例有显著的增长。传统主流厂商通过持续的投资并购不断完善其工业软件版图,已拥有覆盖整个产品设计研发过程的全链路工业软件,同一厂商软件之间的一体化集成优势明显,各产品间会产生明显的市场协同效应,此外,多年培养出庞大的用户基数和完整的生态系统,使得新厂商切入难度极高。

IDC认为,技术服务商应重点关注设计仿真制造运营一体化、供应链延伸、AI应用、云化PLM等趋势,其中云化将是未来工业软件市场的最大变量。IDC全球调研显示,有78%的制造业用户已经部署了基于云的PLM,这一数字在中国市场并不高。PLM的核心是协作,云化PLM在降低IT开支的同时,可以显著增强产品设计、开发、制造和服务各个环节的协作效率。云化PLM是未来重要趋势,但传统部署的PLM仍然是一些行业和客户的首选,数据安全是阻碍行业客户选择云化PLM的主要障碍。

扫码下载智通APP

扫码下载智通APP