A股盘前播报 | 富时罗素旗舰指数调整!国常会延续实施新能源汽车免征车购税等政策

早间重磅新闻速览

1、徐翔妻子应莹又发股评了:看空新能源

重要程度:★★★★

徐翔妻子应莹发布“每周市场点评”:国务院常务委员会决定延续新能源汽车免征车购税政策,大力建设充电桩。市场开启热点切换,新能源板块从高估值转向低估值,资金从热门转向冷门。基于以上认识,A股新能源板块有调整压力,资金快速流动,缺乏后续持久动力。

2、官媒集体谈LPR:有望非对称下调 信贷有效需求恢复可期

重要程度:★★★★

新一期贷款市场报价利率(LPR)公布在即。中国证券报发文称,LPR下降概率大,信贷有效需求恢复可期;证券时报发文称,1年期和5年期以上LPR均有下调可能,而LPR非对称下调的可能性或更大,5年期以上LPR或至少下调10个基点。

3、国常会重磅部署!加大财政货币政策力度,延续实施新能源汽车免征车购税等政策

重要程度:★★★★

国常会提出,针对性加大财政货币政策支持实体经济力度;延续实施新能源汽车免征车购税等政策;依法盘活地方专项债限额空间;推动降低企业综合融资成本和个人消费信贷成本。大力建设充电桩,政策性开发性金融工具予以支持。

4、富时罗素旗舰指数调整!中国石油、天齐锂业等98只A股被新纳入

重要程度:★★★

8月19日晚间,富时全球股票指数系列新纳入98只A股股票,多集中在制造业、电子、金融等行业,包括中国石油、天齐锂业等在内,但股价涨超12倍的大牛股珀莱雅却遭到意外剔除。

5、6.7万股东无眠!“最便宜芯片股”今日恢复上市,首日不设涨跌幅限制

重要程度:★★★

8月21日晚,停牌两年半的芯片股*ST盈方公告称,公司股票8月22日起恢复上市,股票简称变更为“盈方微”。公司股票恢复上市首日不实行价格涨跌幅限制,次一交易日起日涨跌幅限制为10%。数据显示,*ST盈方股票停牌前一交易日(2020年3月19日)的收盘价为2.25元/股,总市值18.27亿元。

6、500多家机构组团拜访!这家锂电龙头有啥事?

重要程度:★★★

以调研日期口径,8月15日至19日,机构合计调研上市公司116家。高镍三元龙头容百科技获得最多关注,调研机构合计534家。其余调研机构数量居前的上市公司还有横店东磁、鹿山新材和纳微科技等,机构数量均在300家以上。

7、工信部:制定出台能源电子、高端医疗器械等产业创新发展促进政策。

8、交易商协会召开民营房企座谈会,已有8家房企获发债增信支持。

9、乘联会:8月狭义乘用车零售销量预计188万辆,同比增长29.6%。

10、四川启动突发事件能源供应保障一级应急响应。

11、隆基绿能:李春安被立案与公司无关,对公司经营不产生实质性影响。

12、众泰复活!拟建年产10万辆新能源整车基地,募资60亿主投新能源。

财经日历

自选哥提示,今日新股五芳斋申购,新股联影医疗上市。今日中报重点关注紫光国微、科大讯飞、东方雨虹等。

1、09:15 中国至8月22日贷款市场报价利率

2、提示 2022智博会22日至24日在重庆举办

机会提前看

自选哥梳理市场关注的投资机会发现。电力、充电桩等受关注。

1、中国牵头制定!首个新型电力国际标准体系呼之欲出

2022国际标准化大会上于8月20日召开,会上国际电工委员会提出,由中国牵头制定全球首个新型电力系统关键技术国际标准框架体系,加快建设新型电力系统,推动能源清洁低碳转型。

在新型电力系统建设中,虚拟电厂及特高压是多家机构分析师看好的两大方向。德邦证券建议关注朗新科技、国能日新、恒实科技、国网信通等。

2、国常会提大力建设充电桩 机构建议关注充电桩核心设备供应商

国常会提出,大力建设充电桩,政策性开发性金融工具予以支持。此前国家能源局相关负责人表示,充电基础设施建设在加快推进,1—6月全国新增130万台充电桩,是去年同期的3.8倍。

东莞证券建议关注充电桩核心设备供应商:国电南瑞、许继电气、科士达、盛弘股份以及受益于新能源汽车换电模式推进的标的瀚川智能、山东威达。

3、“零售之王”业绩超预期!银行中报密集披露,机构看好估值修复

8月19日晚,招商银行披露了2022年上半年业绩,净利润达694.20亿元,同比增长13.52%,净利润指标好于分析师普遍预期。

多家机构表示,上市银行信贷投放持续发力,资产质量稳中向好,看好银行股估值修复。华福证券建议重点关注优质股份制银行(平安银行、兴业银行、招商银行)弹性回归。

4、多部门出台措施推进“保交楼、稳民生”工作

据央视新闻报道,住房和城乡建设部、财政部、人民银行等有关部门近日出台措施,完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。

浙商证券认为,Q3有望看到更大力度的宽松政策,预计地产企业间分化将加剧,看好业绩稳健的一线龙头,推荐保利地产、万科A;与业绩具有弹性的二线龙头,推荐金地集团、龙湖集团、旭辉控股集团。

5、住建部光储直柔项目立项!华为已布局,相关概念股出炉

国网江苏牵手申报的住建部光储直柔零碳建筑项目立项,预计到2023年年底提供可复制、可推广的建筑样本和典型经验。另据报道,华为也正在打造全球最大的“光储直柔”近零碳园区。

东北证券指出,光储直柔碳中和技术想象空间大,应用场景以及空间非常巨大,初步预计或可为建筑运行减碳约25%。A股公司中,布局相关业务的有中国建筑、盈建科、金智科技、东方日升、建研设计、启迪设计等。

6、多省份水泥价格上调,“金九银十”旺季要来了?

8月18日,重庆水泥价格上调60元/吨;8月19日,河南水泥价格上调30元/吨……据中国水泥网市场跟踪调研,从7月底至8月15日,大概有11个省份水泥价格出现上涨,15个省份仍在下跌,5至6个省份处于企稳阶段。

国海证券认为,随着各地疫情防控形势好转,基建项目集中开工,行业进一步加大错峰生产力度,水泥量价均有反弹基础。推荐水泥区域龙头上峰水泥、海螺水泥,重点关注华新水泥、天山股份。

7、Nreal将于8月23日在北京召开中国首场AR眼镜发布会。

后市研判

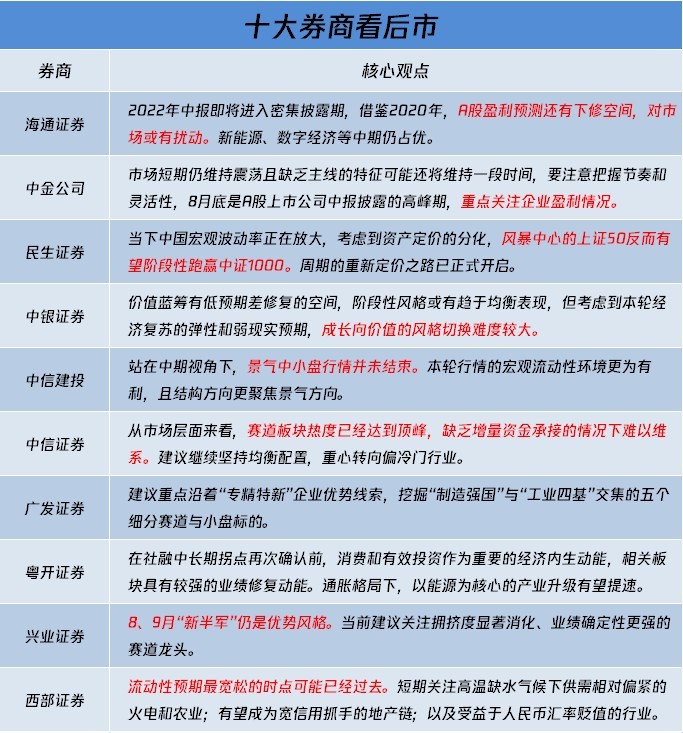

中信证券认为,市场已经开启切换,赛道内从高估值切向低估值;海通证券表示,中报对市场有扰动,新能源、数字经济等中期仍占优。

1、中信证券:市场已经开启切换,赛道内从高估值切向低估值

中信证券认为,经济恢复的斜率再次放缓,稳增长预期小幅升温,政策预期再次上修,针对性加力空间仍存,市场已经开启切换,赛道内从高估值切向低估值,行业间从热门切向冷门,建议继续坚持均衡配置,重心转向偏冷门行业。

2、中信建投:震荡轮动,逢调整把握景气

中信建投认为,短期轮动,景气赛道行情并未结束。主要热门赛道行情并未结束,阶段性拥挤度高位、短期基本面有所扰动下beta机会过去,但部分行业Q4及后续景气仍有加速预期,如有调整后是适宜加仓点。另一方面,临近“金九银十”,消费/开工旺季再度来临,市场关注旺季预期品种在景气边际变化。部分具旺季预期的估值低位板块或有望迎来阶段性轮动性机会。

3、海通证券:中报对市场有扰动,新能源、数字经济等中期仍占优

根据历史规律,业绩较差的公司通常中报较晚披露,8月底9月初业绩下修时市场会有所调整。22年中报即将进入密集披露期,借鉴20年,A股盈利预测还有下修空间,对市场或有扰动。7月初来的调整进入后期,再次上涨契机或是保交楼措施落地,新能源、数字经济等中期仍占优。

上市公司正面负面公告

偏正面方面,自选哥提示关注凯龙股份半年赚超1亿,同比大增近3倍等;偏负面公告方面,关注赛力斯上半年亏损超17亿,较去年同期增亏等。

偏正面公告

1、凯龙股份:半年度净利润1.2亿元,同比增长295.39%。

2、华友钴业:上半年实现净利润22.56亿元,同比增长53.6%。

3、迈瑞医疗:上半年净利52.88亿元,同比增21.71%。

4、招商银行:上半年净利694.2亿元,同比增13.52%。

5、麒盛科技:拟回购319.09万股-569.80万股公司股份。

偏负面公告

1、赛力斯:上半年亏损17.27亿元,上年同期亏损4.8亿元。

2、恒瑞医药:上半年净利21.19亿元,同比下降20.55%。

3、天地源:半年度净利润881.47万元,同比下降96.72%。

4、太钢不锈:上半年净利20.12亿元,同比下降57.51%。

5、崧盛股份:崧盛投资拟减持不超3.11%。

解禁名单

从解禁比例来看,未来五日,松霖科技解禁比例达66.2%,其次解禁比例居前的分别为雷电微力和小熊电器;从解禁市值来看,雷电微力、大悦城、中粮资本等股解禁市值居前。

海外市场

自选哥提示,上周五美股收跌,科技股跌幅领先,中概股大多数走低。黄金期货连续第五个交易日下跌,美国WTI原油上周五收高。

海外资产行情简述

1、美股市场:美股周五收跌,科技股跌幅领先。上周美股三大股指均录得跌幅。对美联储激进加息的担忧重新浮现。市场继续评估央行加息路径与美国经济衰退的可能性。

2、中概股:热门中概股周五收盘大多走低,纳斯达克中国金龙指数收跌1.76%。荔枝跌超22%,每日优鲜跌近14%,洋葱集团跌超13%,尚乘数科跌超10%,逸仙电商跌近9%。

3、贵金属市场:纽约黄金期货周五连续第五个交易日下跌,为7月初以来最长的连续下跌,价格收于三周多以来的最低点。

4、原油市场:美国WTI原油周五收高,但上周录得跌幅。分析师称,美国能源信息署(EIA)数据显示能源需求强劲,EIA库存数据将备受市场关注。

5、欧股市场:欧股主要指数多数收跌,德国DAX30指数跌1.12%,英国富时100指数涨0.09%,法国CAC40指数跌0.94%,欧洲斯托克50指数跌1.27%。

本文编选自“腾讯自选股”;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP