雪球网友:港股通新贵香港兴业国际(00480),估值怎么看都不贵!

本文来自“雪球网”,作者为“Delta-100”,并持有香港兴业国际,原文标题为《港股通新贵 – 十年磨一剑的香港地产股》,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

文章重点

1. 兴业于9月4日举行股东大会,親身向管理层提问后确认收租物业前景明朗。

2. 兴业太古汇及中染大厦將令兴业租金收入大幅提升。

3. 无论以市盈率或市账率计算,兴业现时估值肯定被低估,现价仍有至少56%潜在上升空间。

4. 兴业纳入港股通有助释放投资价值。

5. 有买家以6元重注买入兴业作中长线持有,为一众股东打下强心针。

十年磨一剑,上海南京西路最后一块完整地块项目兴业太古汇终告落成。兴业太古汇为上海静安区南京西路商圈的大型综合发展项目,项目包括两座超高层甲级办公楼(香港兴业中心一座及二座)、两家精品酒店及一座酒店式公寓,以及一座购物中心,总投资额达170亿元人民币。两座办公室已于去年底开始获商户开始迁进,而购物中心亦于今年5月初开始试业,这个上海黄金项目将为一只名不经传的香港地产股带来强劲的持续性租金收入。

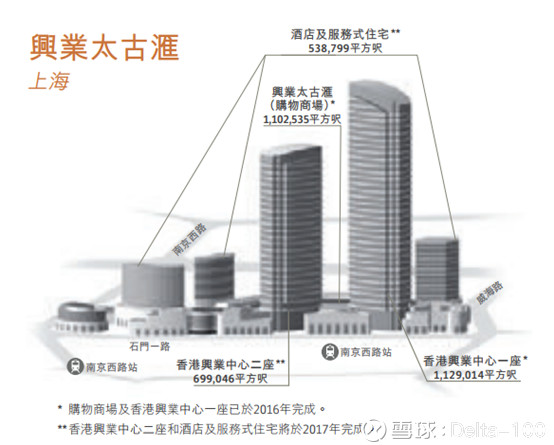

(A) 兴业太古汇

小弟说的是刚纳入港股通的香港地产股 – 香港兴业(0480)。香港兴业于2002年收购南京西路地块,并于2006年邀请太古地产(1972)按50:50的比例参与投资。经历十多年的规划及建设,这项总楼面面积约322,000平方米(或3,469,394平方呎)终于面世。

以下为太古地产(01972)$年报所示的规划图

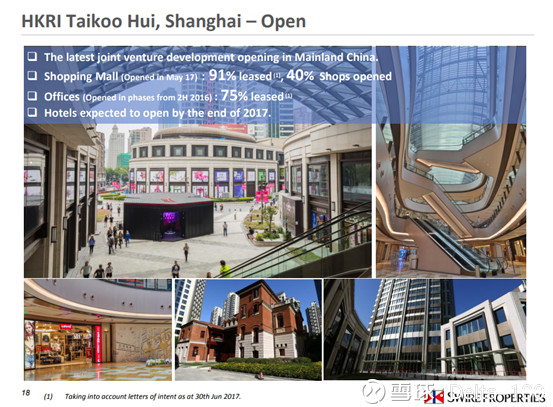

以下为太古地产投资者简报,兴业太古汇购物中心(总楼面面积1,102,535平方呎)于6月底承租率为91%、办公室于6月底(总楼面面积1,828,060平方呎)承租率为75%,出租情况理想。

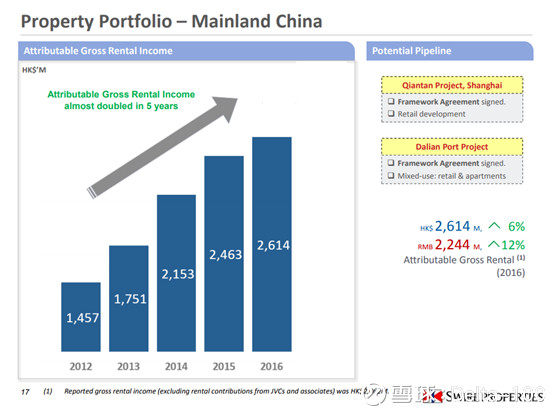

将目光放远一点,太古于内地发展投资物业从未失手,旗下项目出租率均处于高水平。

太古地产于内地租金收入亦稳步上扬,五年间差不多增长一倍。

小弟本周一出席兴业股东大会,席间管理层表示兴业太古汇现时购物中心为每个月超过70港元/平方呎、办公室则为每个月超过30港元/平方呎。按管理层所提供的租金指引,将来兴业太古汇达成熟阶段租金收入相对兴业将极之可观。假如兴业太古汇购物中心出租率达95%、办公室达90%,并以管理层最低租金作预测,全年租金保守计有16亿港元。这个租金收入是否过分进取呢? 且看同样位于静安区南京西路的恒隆广场·上海,其购物中心总楼面面积为53,700平方米、办公室总楼面面积为159,555平方米,今年上半年翻新后的租金收入为7.1亿港元,年度化大约为14.2亿港元。兴业太古汇购物中心面积比恒隆广场·上海多出接近一倍,16亿港元租金肯定是被低估。

根据兴业年报显示,兴业太古汇合营公司于3月底有70.77亿港元长期银行贷款,以这个优质项目作抵押,每年融资成本估计不超过3.2亿港元。另外年报亦披露合营公司已签约但未作拨备的资本承担已跌至5.65亿港元,可以预期酒店落成后合营公司将步入收成期。保守估计所有开支后占租金开支的45%,净租金收入将达8.8亿港元。再按兴业占50%权益计算,全年经常性净租金利润已达4.4亿港元。

(B) 中染大厦

除了兴业太古汇外,下一项优质物业是位于香港荃湾的中染大厦,中染大厦由约72万平方呎办公大楼及约27万平方呎的商场部分组成,面积媲美时代广场零售商场部分这么大。这个项目是根据香港政府的活化政策,获批为将大厦由工业大厦改建为商业大厦,翻新工程已告完成。根据管理层于兴业股东大会间表示,全栋项目的平均呎价为每个月20港元。保守假设总楼面面积的85%为出租率,中染大厦项目成熟后每年租金超过2亿港元。由于香港税率较低,全年经常性净租金利润估计达1.3亿港元。

(C) 其他收租物业

兴业还有一系列收租物业,当中包括香港长沙湾西港都会中心、大屿山愉景湾大量住宅单位、屯门中央广场车位、日本东京物业(股东大会席间管理层亦透露东京物业租金回报率达4至5%)等,整批收租物业净租金年利润估计至少7000万港元。

估值

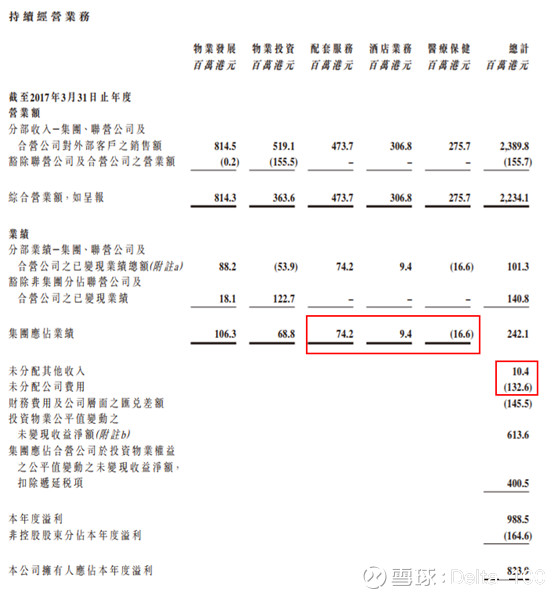

大家只要将所有净租金利润加起来,不难得出兴业成熟后净租金利润高达6.4亿港元。当然大家要预期集团层面营运其他业务会产生总部开支,集团于2017年年度未分配费用为1.33亿港元,扣除配套服务、酒店业务、医疗保健应占业绩及未分配其他收入合共7740万港元,一年净分配支出大约5560万港元。换句话说,不计物业发展利润,兴业每年保守计至少5.84亿港元经常性利润垫底。若果以15倍市盈率作估值,已经足以支撑超过87亿港元市值。

事实上,兴业于2017年3月底净负债为52.5亿港元、持作出售物业及发展中物业账面值达59.2亿港元,还有一系列等待结转的项目未计算在内。粗疏估算,兴业市值增加30亿港元并不过分。

若果保守以120亿港元市值做目标价,兴业潜在上升空间达67%。以兴业现时72亿港元买入上海地标及一栋商业大厦收租已经物超所值,还要附送大量物业,以及卖资产获取暴利的惊喜。(注: 执笔时兴业出乎意料地以7.5亿港元出售香港上环信德中心招商局大厦22楼,净获利5.5亿港元,不计开支差不多劲赚十倍。)

至于派息政策方面,管埋层于股东大会时已表明业绩理想时会增派股息,盈利增长下这方面值得憧憬。另外兴业刚刚晋身港股通,兴业太古汇除了是地标物业外,又对兴业盈利产生重大影响,估值加速收窄在望。

再用另一个地产股常用方法市账率作估算。兴业太古汇投资物业评估值于2017年3月底为205.41亿港元,项目成熟后提升至300亿港元绝不困难,以项目50%权益计,兴业股东应占权益至少提升47.30亿港元。至于另一收租物业中染大厦于年报时以市场租金每月每平方呎15至17港元作估值,现时物业整体租金升至每月每平方呎20港元,中染大厦投资物业评估值可由37.01亿元提升20%至44亿元,兴业股东应占权益增值7.40亿港元。最后加上出售上环信德中心招商局大厦22楼,兴业股东应占权益再增加5.5亿港元。即使不计手上物业结算增加股东权益,兴业股东应占权益中长线增值60.2亿元至224.06亿元,或每股16.59港元。注意以上计算并不是投行以物业预计出售市值计算得出的NAV,而是估值师及会计师日后因为更新估值而须写入财务报表表的资产净值。加上兴业太古汇的合作方为太古地产,其账目真确性无可置疑,基本上没有隐藏利润或刻意低估资产净值风险,故此兴业每股资产净值提升只是迟早的事。

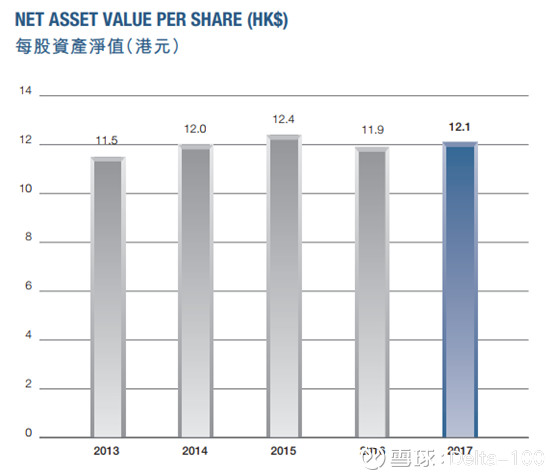

兴业过去五年间每股资产净值于11.5至12.4元间浮沉,这次难得可借兴业太古汇一跃龙门,现价预期市账率仅0.32倍,估值怎看也不是贵。如果预期市帐率能升至0.5倍,潜在升幅达56%。

在发表文章前未想到今早有接近5%股权以6元成交大手上板,虽然未知买家身份,但以溢价重注买入估计都是看中以上观点,而且决心长线投资,这绝对是对一众股东打了一支强心针。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP