十一期间海外动态:麻烦尚未完全化解

十一假期期间,海外市场和资产上下起伏较大,美债利率从4%高位直降3.6%后又回升至3.9%,美股连续两天大涨后周五再度大幅回撤,原油持续反弹逼近100美元/桶。与此同时,瑞信风险事件发酵、英国被下调评级、OPEC意外减产、美国PMI和9月非农就业数据等也是影响市场走势的关键变量。针对十一期间海外市场变化和后续影响,我们汇总点评如下,供投资者参考。

一、全球资产表现:股市多数反弹但起伏较大、利率美元先跌后涨、油价持续反弹

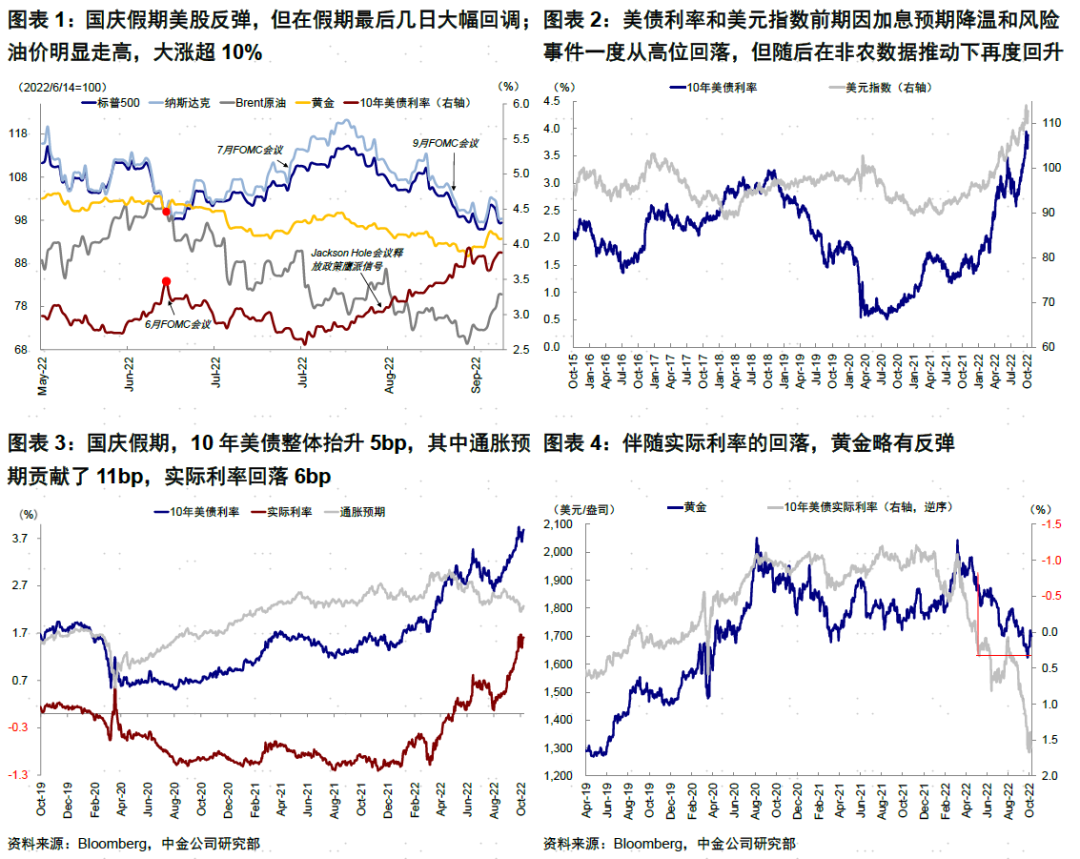

十一期间全球市场起伏波动较大。整体来看,初期股市普遍反弹,但在假期后几天有所回调,回吐了大部分涨幅。美债利率和美元指数先降后升,前期因加息预期降温和风险事件影响从高位回落,但随后在非农数据超预期推动下再度回升。油价持续走高成为假期期间表现最好的资产,在OPEC意外减产推动下,布伦特大涨11%(从底部反弹近20%)逼近100美元/桶。

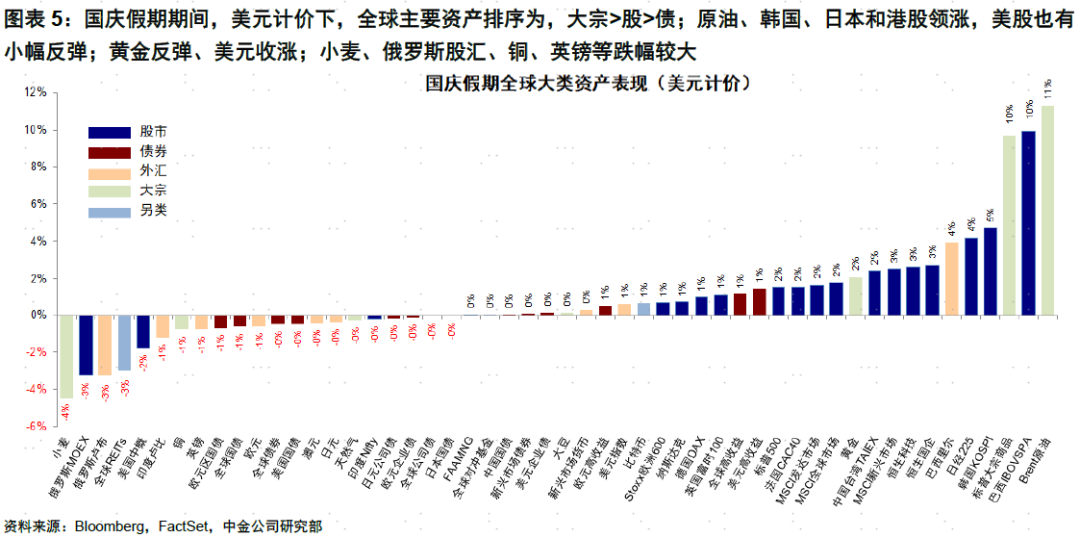

整体看,美元计价下,十一期间全球资产排序为大宗(标普500大宗商品指数)>股(MSCI全球股市)>债(BoFA全球债券指数)。原油、韩国、日本和港股领涨,美股也有小幅反弹;黄金反弹、美元收涨;小麦、俄罗斯股汇、铜、英镑等跌幅较大。10年美债抬升5bp,其中通胀预期贡献了11bp,实际利率回落6bp,这也与同期油价和黄金反弹的趋势一致。

二、主要经济数据:好坏参半;制造业PMI和空缺职位数弱、非农就业超预期

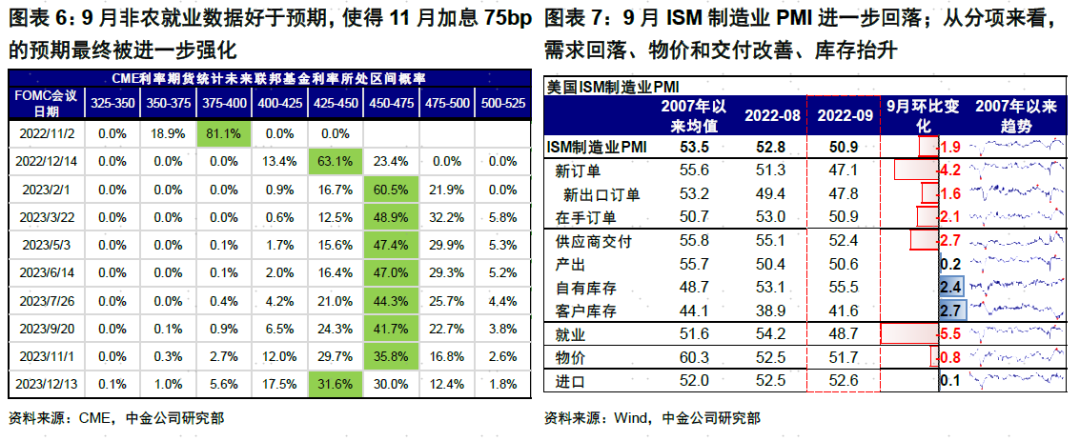

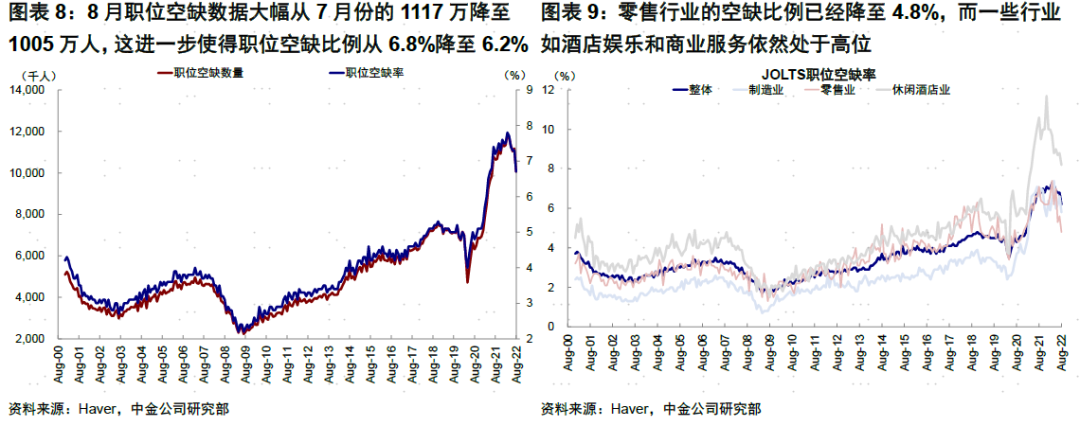

假期期间,海外市场公布的经济数据多数偏弱,例如9月美国ISM PMI、空缺职位数都超市场预期下行;不过9月非农就业数据好于预期,这也使得美联储加息预期上下起伏,但最终被进一步强化。与此同时,尽管美国数据整体趋弱,但相比欧洲和其他市场依然呈现相对韧性,也成为继续支撑美元指数的一个主要因素。具体来看,

1)ISM制造业PMI:需求回落、物价和交付改善、库存抬升。9月ISM制造业PMI进一步回落,从8月份的52.8%降至50.9%,尤其是新订单指数骤降至荣枯线以下(47.1% vs. 51.3%),同时就业和物价数据也都明显回落。相比之下,库存继续攀升、供应商交付继续改善。整体看,此次数据显示需求进一步下行、物价压力改善、而库存进一步增加,与企业进入主动去库存的趋势一致(《美国主动去库存的资产含义》)。

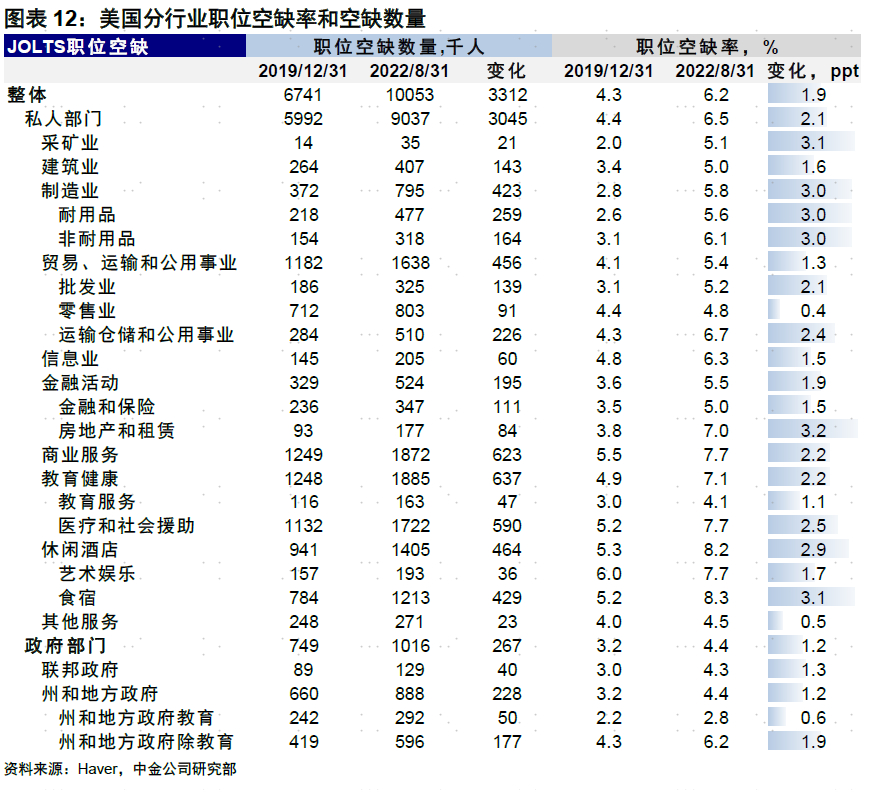

2)空缺职位数:就业市场紧张程度有所缓解、关注后续货币紧缩环境下的非线性变化。8月职位空缺数据大幅从7月的1117万降至1005万,这进一步使得职位空缺比例从6.8%降至6.2%,为过去15个月以来的低点。零售行业的空缺比例已降至2019年以来4.8%的平均水平。尽管一些行业如酒店娱乐和商业服务仍处于高位,空缺职位的大幅回落可能表明就业市场的紧张程度有所缓解。同时,如此急剧的下行也提醒我们需要注意一些目前看似韧性很强的变量在货币政策急剧紧缩环境下有可能出现的非线性变化。

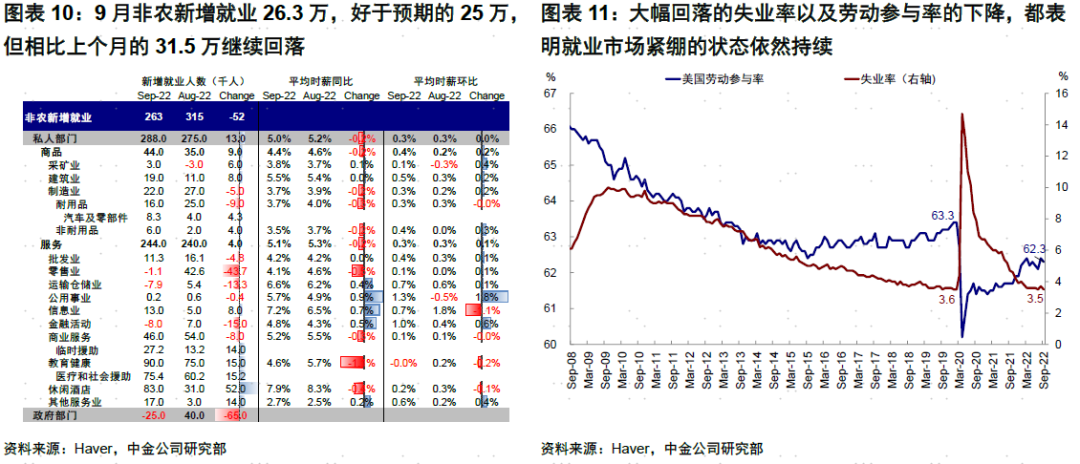

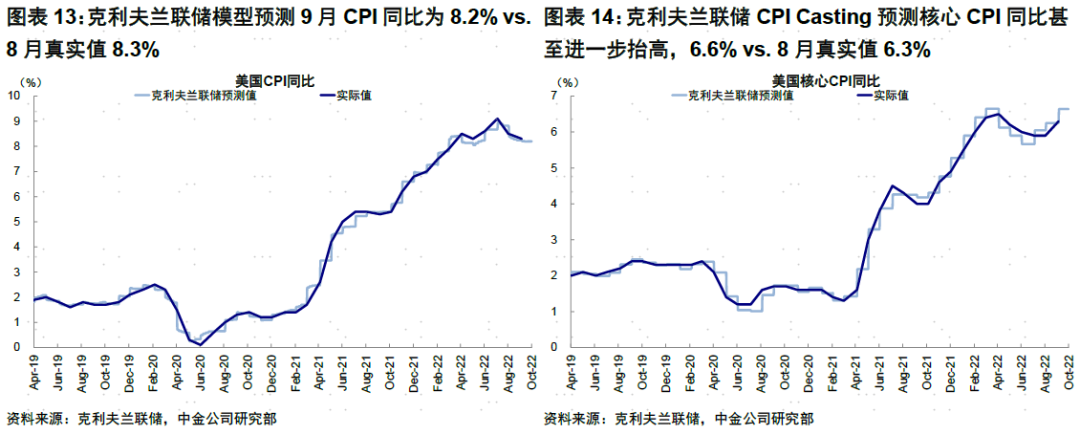

3)非农就业:整体超预期,失业率新低强化11月75bp加息。9月非农新增就业26.3万,好于预期的25万,但相比上个月的31.5万继续回落,也表明就业市场整体继续降温的方向。与此同时,工资增速也呈趋缓迹象,环比维持在0.3%,同比小幅降至5%(上个月5.2%)。不过,5%的工资增速、大幅回落的失业率(3.5% vs. 上个月的3.7%)与劳动参与率的下降,都表明就业市场紧绷的状态依然持续,短期对缓解内生价格粘性帮助不大。加上将于下周公布的9月CPI大概率还是维持高位(克利夫兰联储Inflation Nowcasting模型预期为8.2% vs. 8月8.3%;核心CPI同比甚至或进一步走高,6.6% vs. 8月6.3%),此次非农表明11月初FOMC加息75bp可能还是大概率事件。不过,此前公布的8月职位空缺数据大幅回落,整体就业市场的紧张程度应该是在改善,只不过还需要一定时间传导。

三、风险事件:瑞信风波发酵、英国减税和养老金问题持续、OPEC意外决定减产

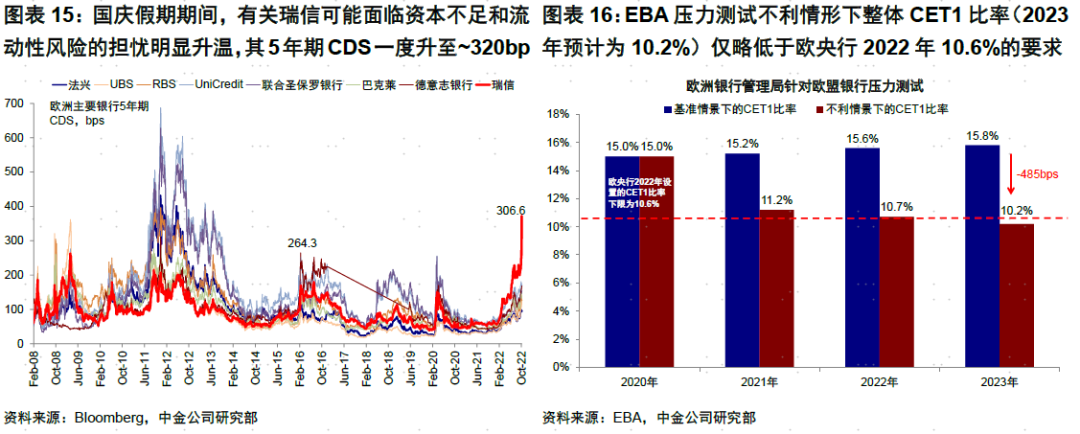

1)瑞信风波发酵:系统危机风险不大(2008和2011年)、但需要关注市场波动压力(2016年)。国庆假期期间,有关瑞信可能面临资本不足和流动性风险的担忧明显升温,其5年期CDS(Credit Default Swap,信用违约互换)一度升至~320bp,为2008年金融危机以来的最高,也突破2016年德意志银行CoCo债风波时的最高水平(~264bp),这引发市场对是否会诱发更大风险、甚至类似于此前扰动金融体系系统性危机的担忧。周一开盘瑞信股价一度大跌10%,但随后有所修复(《欧洲银行的“压力”与启示》)。

市场担心瑞信因此前一系列损失(如Archegos基金倒闭导致的超过50亿美元的损失)和丑闻可能使其面临流动性和资金压力,这一担忧直接反映在瑞信股价大跌和CDS(信用违约互换)飙升上。但实际情况可能没有那么极端。从瑞信二季度财报信息看,其整体资本充足率(普通股权一级资本充足率CET1为13.5%)和流动性指标(一级杠杆率为6.1%)依然处于相对健康水平,也明显低于2008年雷曼和2011年意大利和法国等有压力的银行,更何况金融危机之后欧美也都加强了金融监管和资本充足率要求(《欧债危机2.0距我们有多远?》)。不过,市场过度反应的本身可能会带来“反身性”、甚至诱发一定层面流动性风险,类似于2016年的德银风波,这一点是尤为需要关注。

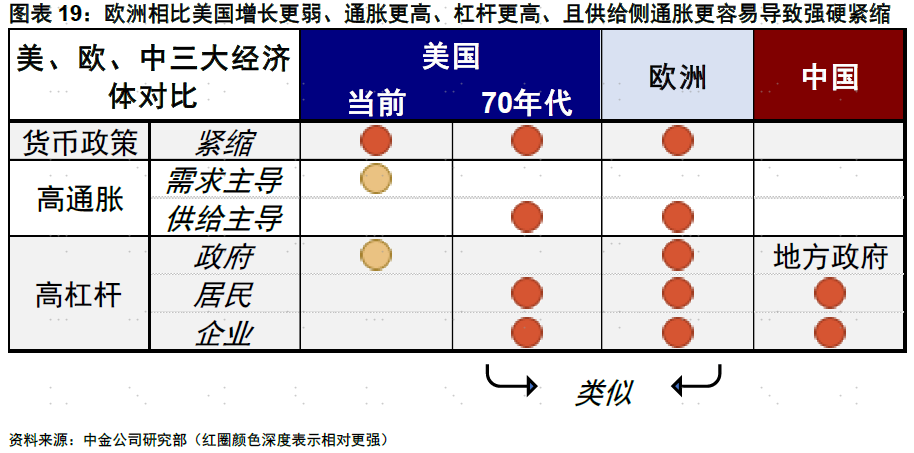

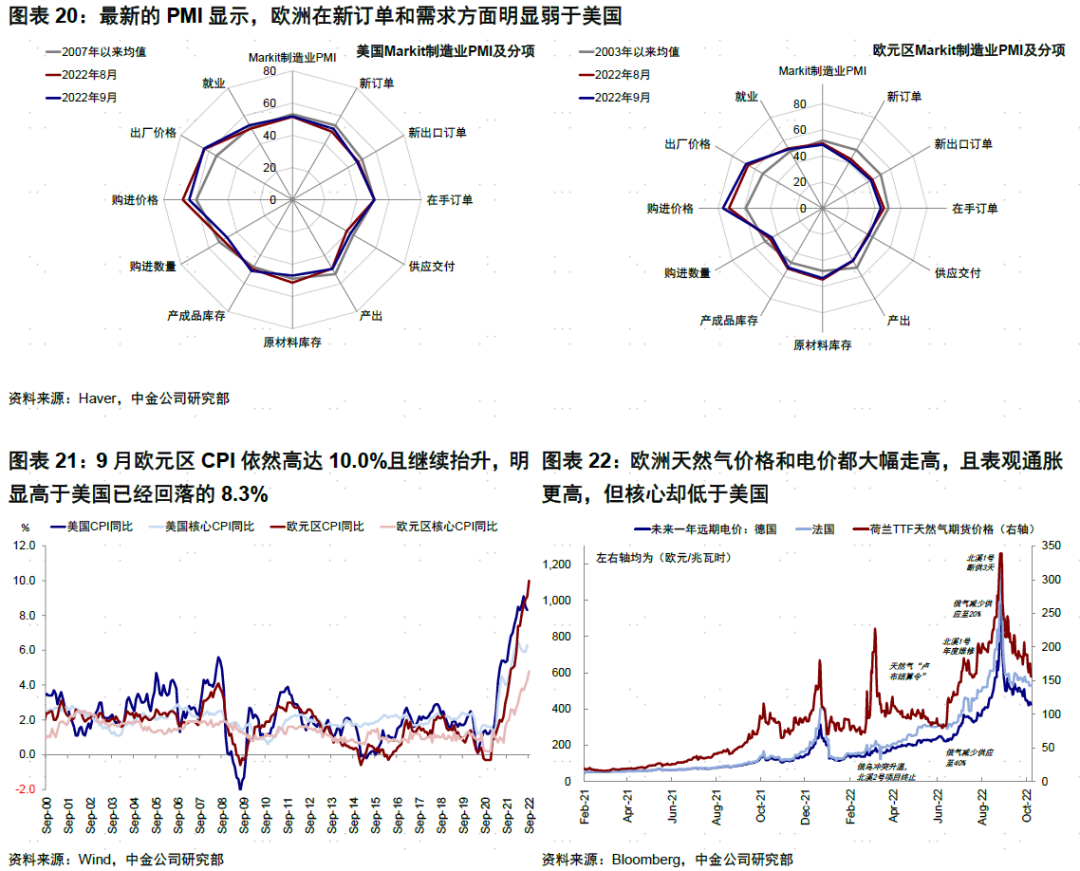

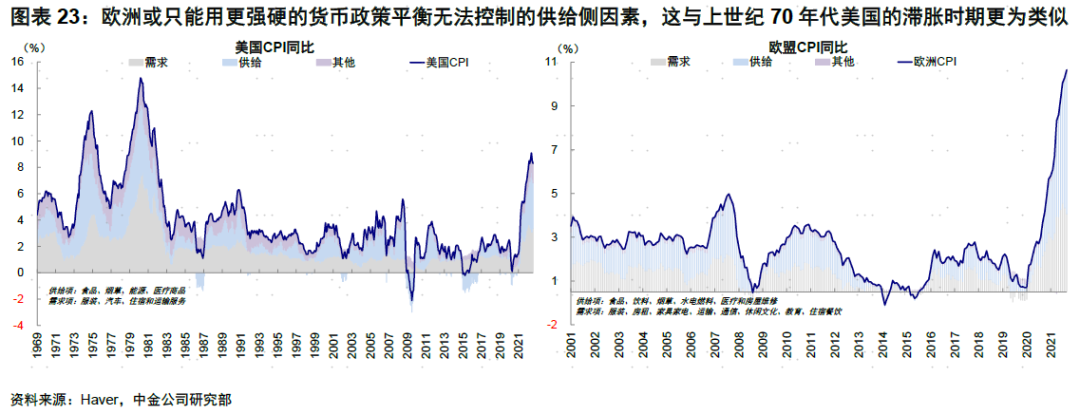

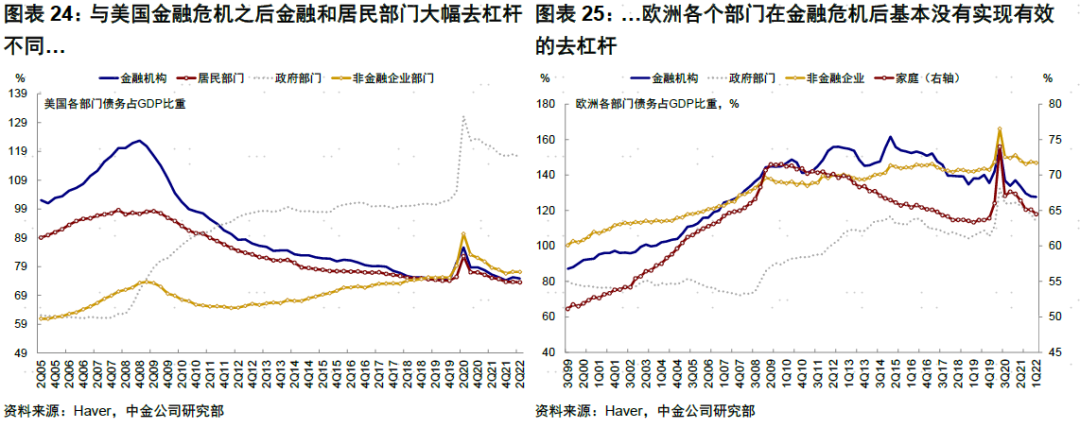

此外,尽管市场对瑞信的担忧只是个例,但其背后也折射了一些当前市场特别是欧洲的问题,如增长更弱、通胀更高、杠杆更高、且供给侧通胀更容易导致强硬的货币紧缩,因此对于增长、金融体系和资产价格的压力更大(《通胀、杠杆与资产定价》)。

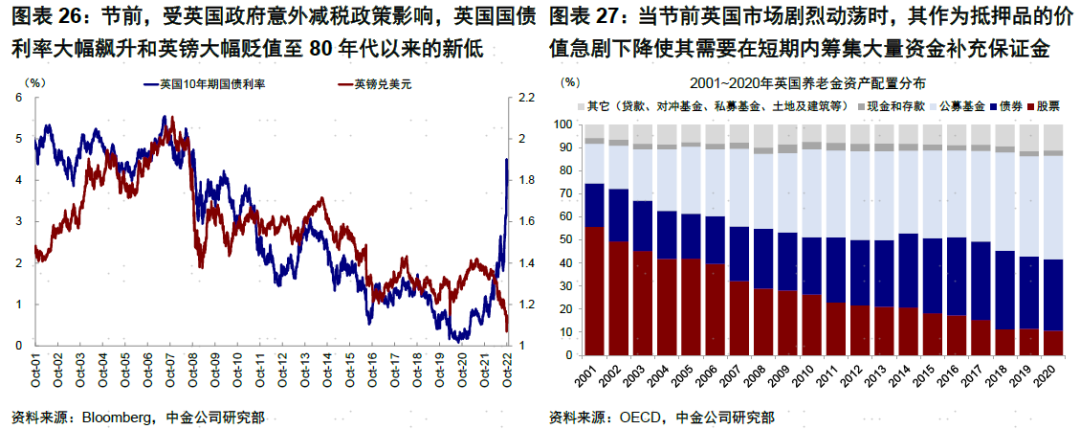

2)英国减税和养老金压力、主权评级下调。节前,受英国政府意外减税政策影响,英国国债利率大幅飙升和英镑大幅贬值至上世纪80年代以来的新低,引发国债市场剧烈波动。国债市场的波动甚至引发了一定的流动性“危机”,尤其是英国养老金的LDI投资方式(Liability-Driven Investment,负债端驱动投资,以满足未来的养老金支付需求,所谓固定收益计划,Defined Benefit Pension Plans)。这一投资方式,需要涉及到大量的衍生品工具作为对冲(如利率互换),同时需要将所持的国债作为抵押品。通常情况下,养老金所持的现金等流动性可以满足幅度不大的利率波动,但当节前英国市场剧烈动荡时,其作为抵押品的价值急剧下降使其需要在短期内筹集大量资金补充保证金(margin call),这只能迫使这些养老金进一步抛售其所持的长端非到期国债来筹集资金,而这一行为又会恰恰加剧利率上行的“负向螺旋”,因此如果放任不管的话,可能会诱发流动性紧张,这也是英国央行为什么需要“急转弯”转为实施为期两周的无限量资产购买的原因。

尽管英国央行紧急操作和英国政府决定暂时不再推进减税暂时缓解了市场压力,英镑也因此有所反弹,但英国的压力和问题还没有彻底缓解。上周,评级机构如标普和穆迪已经或者观察是否将英国的评级展望调成负面,这不排除进一步对英国国债和英镑产生压力。

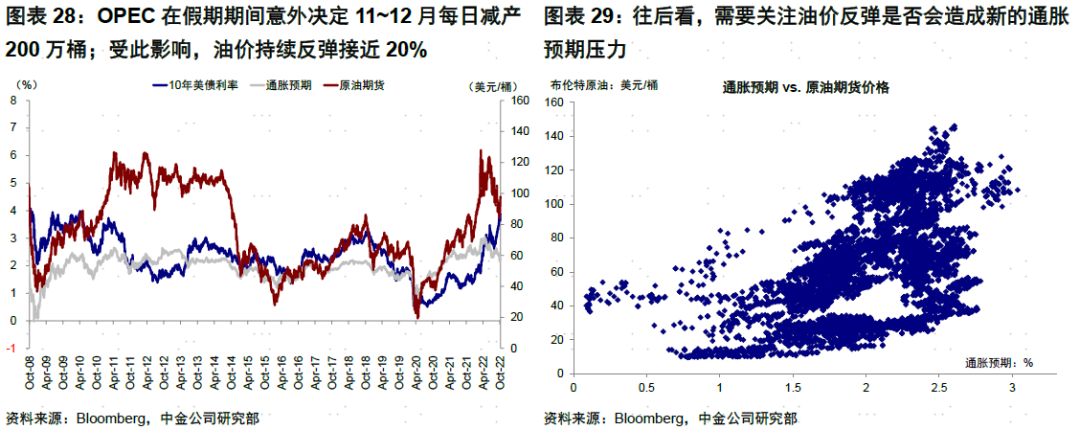

3)OPEC意外减产推高油价。OPEC在假期期间意外决定11~12月每日减产200万桶,受此影响,油价持续反弹接近20%,布伦特油价逼近100美元/桶。往后看,需要关注油价反弹是否会造成新的通胀预期压力。

四、加息预期:11月加息75bp可能仍是大概率

受9月PMI和空缺职位下行、以及瑞信风险事件影响,市场对于美联储的加息预期一度有所回落,这也反应在假期前期美债利率的大幅下行上。但随着周五非农数据超预期后,11月加息75bp预期又进一步被强化(当前,CME利率期货隐含的11月加息75bp预期超过80%)。

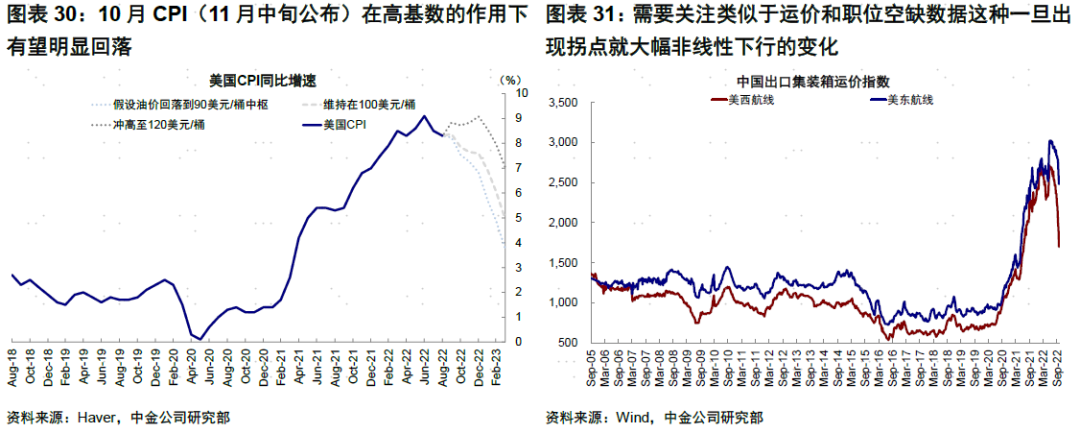

目前看,11月初FOMC(11月2~3日)加息75bp目前来看依然可能是大概率,原因是在未来不到一个月时间内,没有其他数据可以证伪这一预期。将于下周中公布(10月13日)的9月美国通胀大概率因缺乏高基数而预计依然无法有效回落(克利夫兰联储Inflation Nowcasting模型预期的9月CPI同比8.2%,仅略低于8月的8.3%,核心CPI甚至可能有所上行,6.6% vs. 8月的6.3%),这一预期比当前市场一直预期的(8.1%和6.5%)依然略显偏高,因此需要关注波动。

但是,这也并不意味着11月FOMC会议之后不可以退坡,原因在于10月CPI(11月中旬公布)在高基数的作用下有望明显回落。尽管如房租和工资等内生粘性有可能降幅较慢,也需要关注类似于运价和职位空缺数据这种一旦出现拐点就大幅非线性下行的变化。因此,这也是我们预计11月之后可能出现一些转机的主要原因。

五、后续市场启示:麻烦尚未完全消除,市场波动可能仍会持续一段时间;关注四季度转机

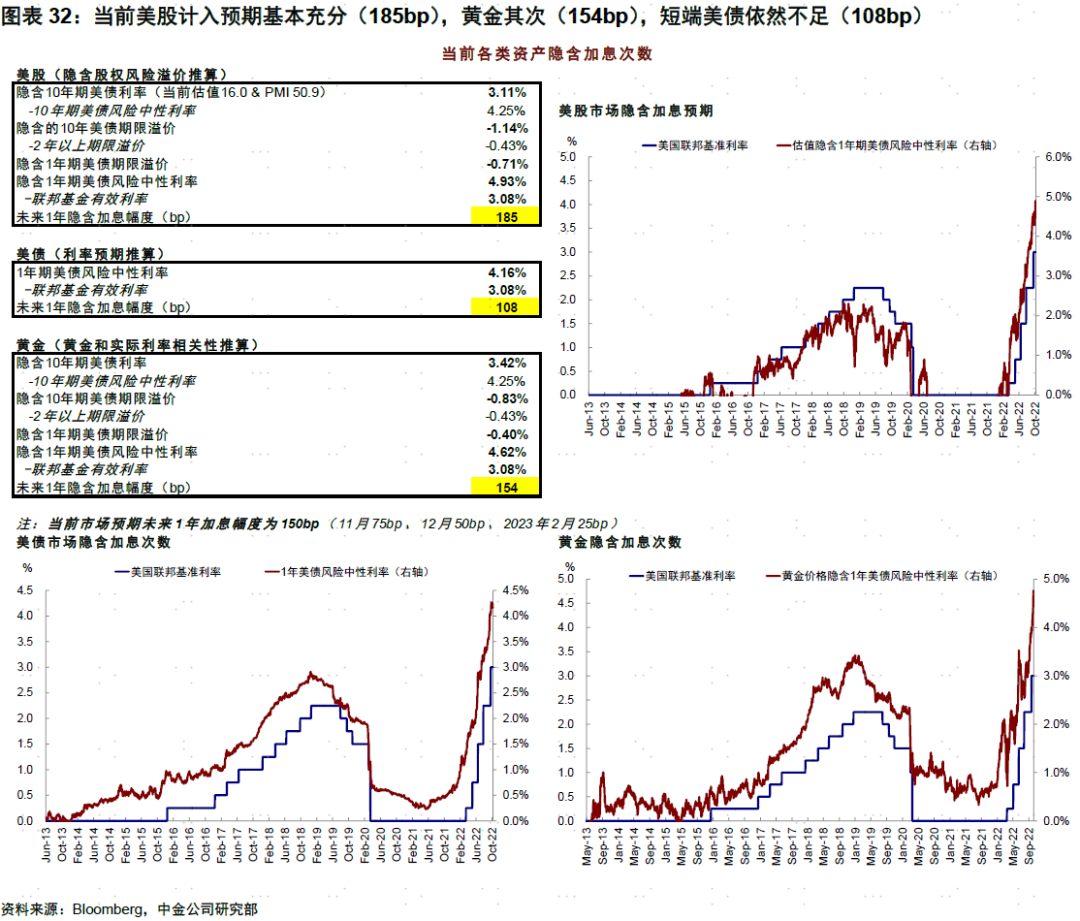

往前看,在11月政策转机能够出现前,我们预计市场的尴尬时间可能还会延续一段时间,现金跑赢或仍将持续,短期的风险暴露及后续紧缩和通胀路径的变化仍可能带来一些波折和反复,因此还需等待转机。长端美债在3.8%以上计入的紧缩预期已较为充分,而当前美股15.4倍的动态距离我们基于测算的14倍左右的静态水平支撑位还有一定距离。

我们在节前报告《当前主要资产计入了多少加息预期?》中曾指出,前期长端美债利率冲高4%计入的预期已经有些过高(若按美联储年底4.4%加息终点和期限结构看,10年美债利率中枢约在3.8%附近),国庆假期美债利率的回落也表明了这一点。从隐含加息预期来看,我们测算发现,相比美联储给出的未来1年150bp加息幅度(11月75bp、12月50bp、2023年2月25bp),当前美股计入预期基本充分(185bp),黄金其次(154bp),短端美债依然不足(108bp)。

在此期间,仍需关注全球美元流动性收紧(“便宜钱”减少导致的离岸美元“荒”)的影响,尤其是一些灰犀牛可能出现的风险暴露(如资产负债表和现金流量表较为薄弱的“边缘”资产、市场与汇率、及板块等(《全球美元流动性或进一步收紧》、《“便宜钱”消失的加速器:美联储缩表提速》、《“便宜钱”消失的全球资产定价影响》)。

但这也并不意味着我们对后市转向彻底悲观。如果四季度通胀在高基数下回落、美联储政策从75bp快加息节奏上退坡、衰退还没有到来且不是深度衰退(3m10s预计年底倒挂可能意味着真实衰退压力在明年上半年),届时美债和美股可能逐步迎来配置时机。

本文编选自“kevin策略研究”;智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP