“新半军”调整是否到位? 兴业证券:看七个指标对比当前与4月底

前言:近期海内外市场波动较大,“新半军”再度遭遇调整,投资者普遍关注“新半军”调整是否到位、将于何时开启新一轮上行。为此,我们从宏观流动性、景气度、财报超预期水平、拥挤度、资金、估值和调整幅度及时间七大维度将当前的“新半军”与4月底进行对比,以供投资者参考。

报告正文

“新半军”:七个指标对比当前与4月底

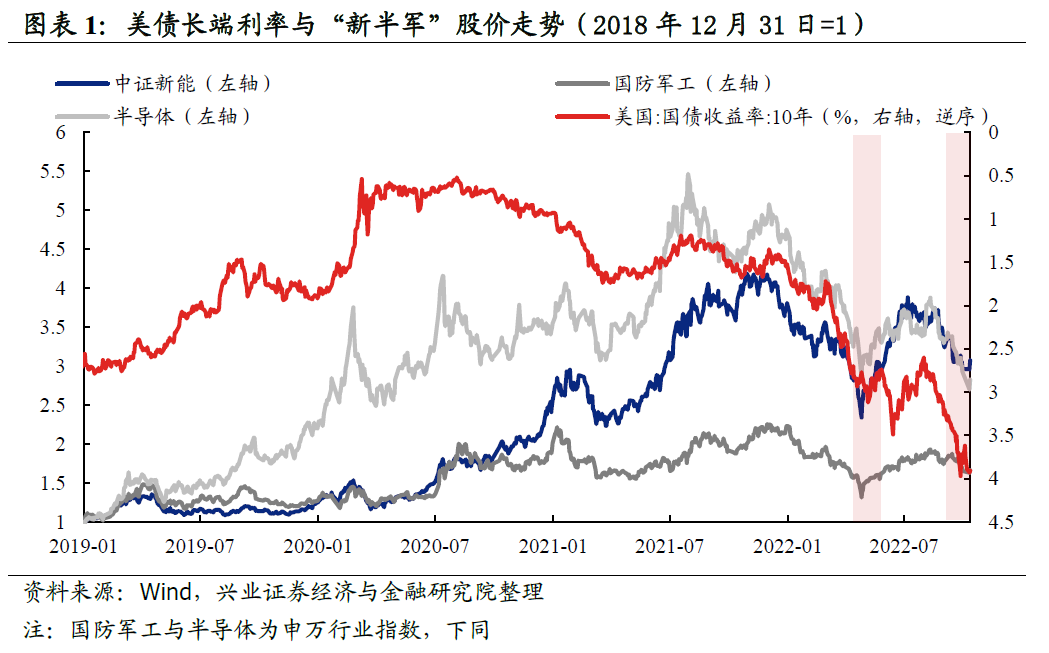

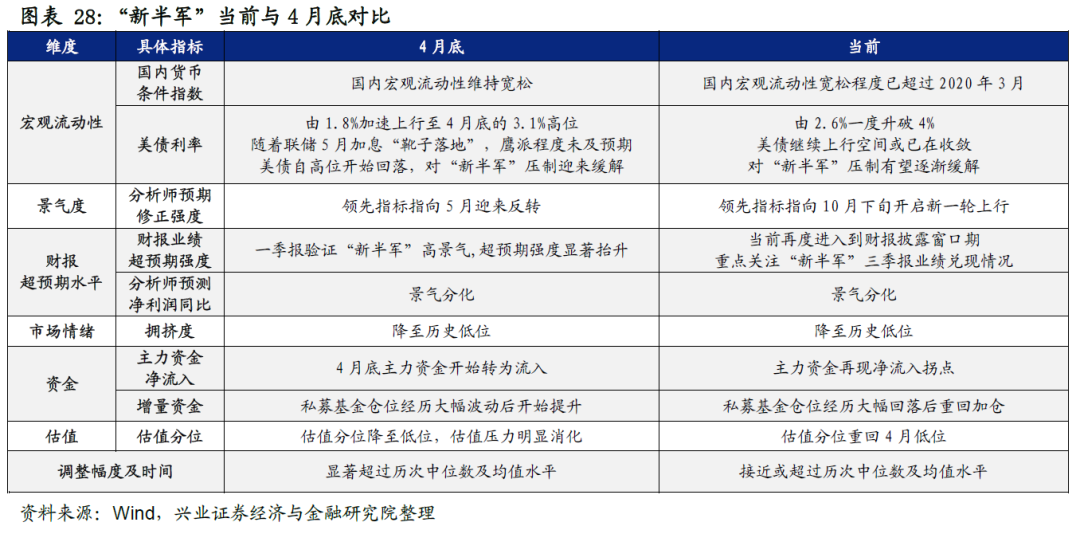

1、宏观流动性:国内宏观流动性持续维持宽松,而美债利率均经历一段加速上行至阶段性高位的过程,仍是压制“新半军”的最主要矛盾

国内宏观流动性自年初以来持续维持宽松,当前宽松程度已甚于4月底。今年以来央行货币政策持续维持宽松,根据我们独家构建的货币条件指数,当前国内宏观流动性宽松程度已甚于4月底,甚至超过2020年3月,并非“新半军”的主要制约因素。

从美债长端利率看,当前与4月底类似,均大幅攀升至阶段性高位,成为压制“新半军”的主要矛盾。联储自3月首次加息落地后继续释放强烈的加息缩表信号,美债长端利率由1.7%加速上行至3.1%高位,对“新半军”形成明显压制;而自8月以来,愈演愈烈的通胀压力下联储激进加息,推动美债长端利率由2.6%一度升破4%,创下2010年以来新高,再次导致“新半军”进入调整。

往后看,国内宏观流动性大概率继续维持宽松,而美债仍是阶段性压制“新半军”的主要矛盾,但压力或也将逐渐缓解。4月底后,随着联储5月加息“靴子落地”,鹰派程度未及市场预期,美债这一压制股价的主要矛盾缓解,“新半军”随后迎来反转;而当前联储激进加息导致美国经济衰退压力渐显,美债利率受衰退交易与紧缩交易交替主导,上行最快阶段或正在过去,继续上行空间已在收敛,对“新半军”压制也有望逐渐缓解。与此同时,考虑到国内经济下行压力及海外环境的复杂性,国内宏观流动性大概率继续维持宽松,也将为“新半军”提供支撑。

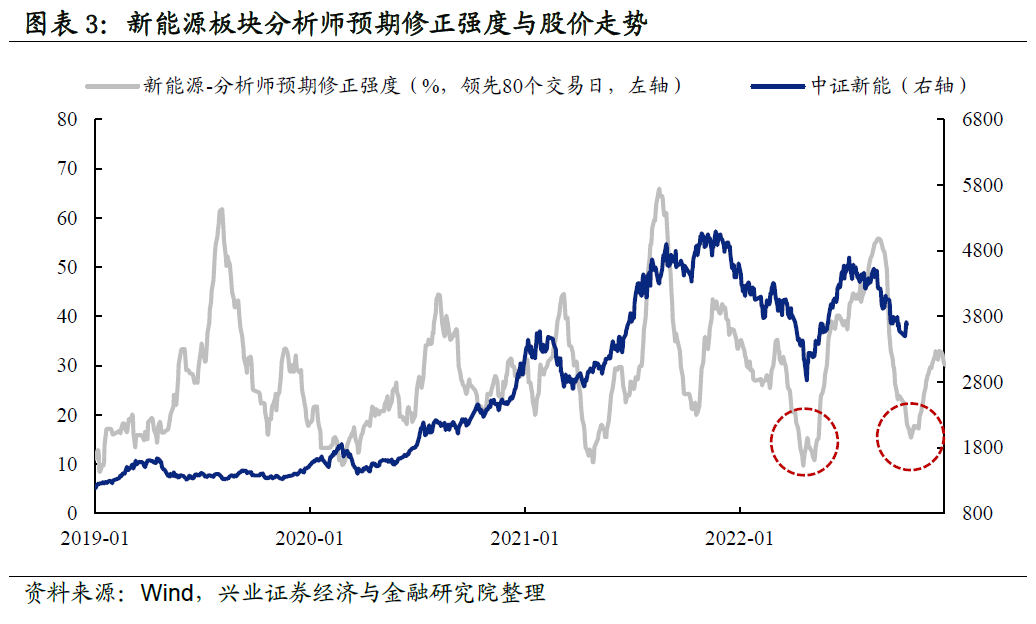

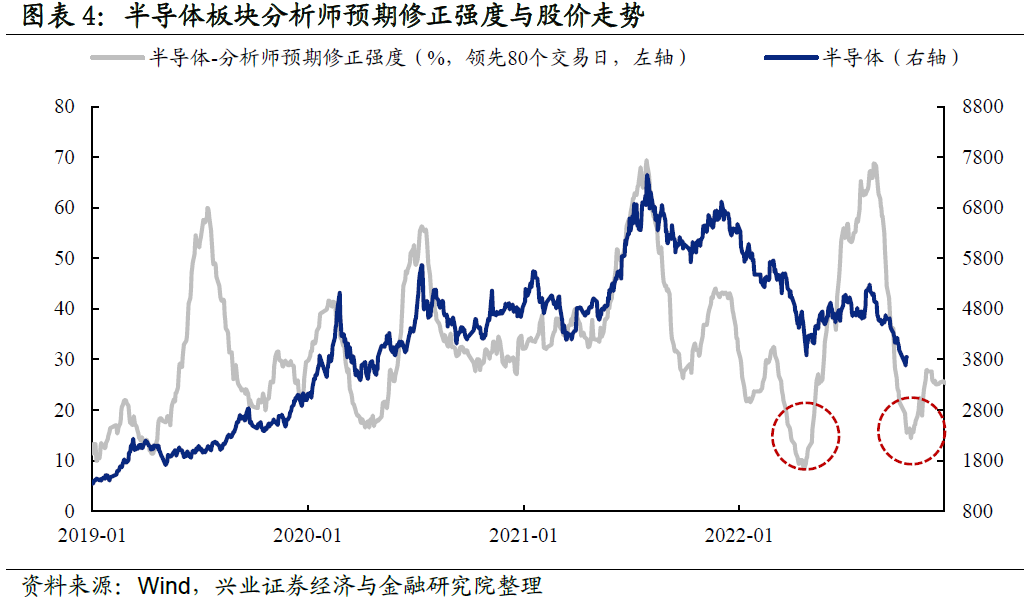

2、景气度:领先指标指向“新半军”已处于底部区域,有望开启新一轮上行

4月底,分析师预期修正强度这一领先指标指向“新半军”已处于底部区域且将于5月迎来反转,而当前指标也指向“新半军”已在底部并将于10月下旬开启新一轮上行。分析师预期修正强度作为我们独家构建的刻画景气与盈利的重要指标,其最独特之处在于领先“新半军”股价80个交易日,能够帮助我们前瞻性预判“新半军”股价拐点及风格的持续性。4月底,分析师预期修正强度这一领先指标指向“新半军”已处于底部区域并将于5月迎来反转,而当前“新半军”再度降至底部区域,指标指向10月下旬或将开启新一轮上行。

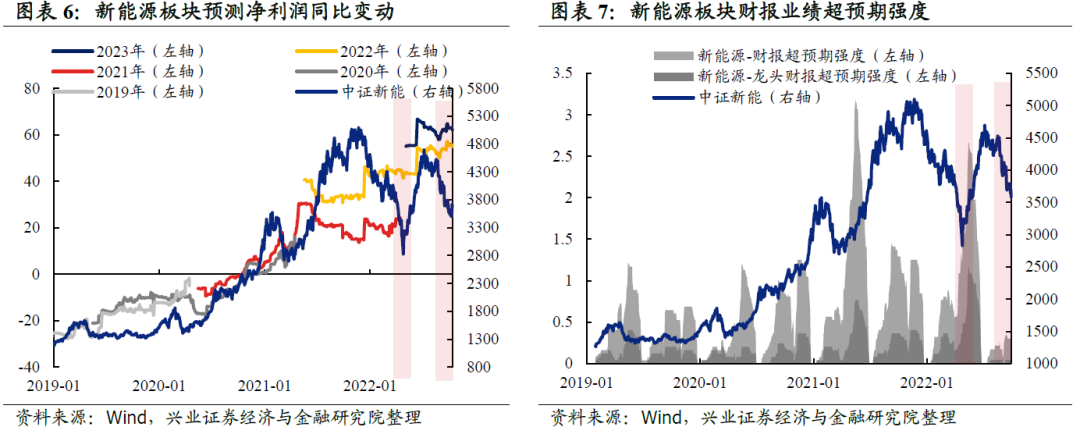

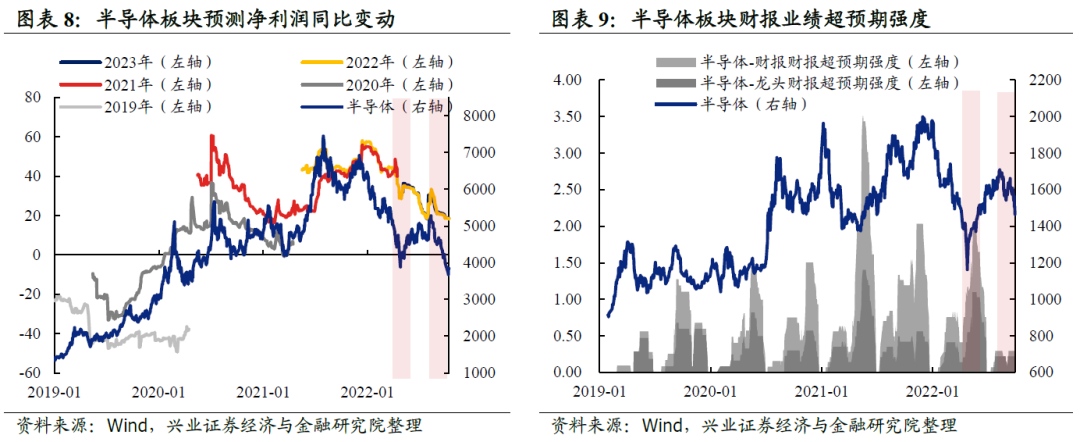

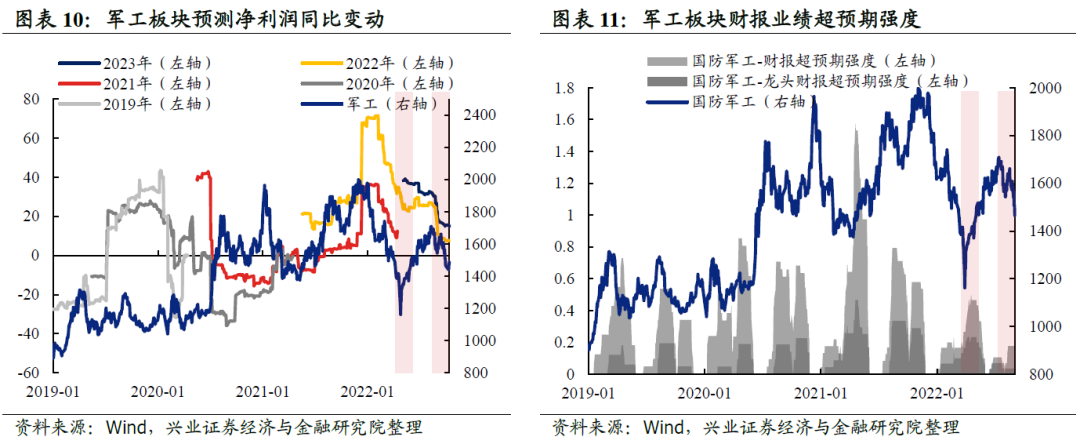

3、财报超预期水平:一季报验证“新半军”继续维持高景气,成为5月反转的重要催化,而当前将进入到三季报景气验证的重要时间窗口

4月底,随着一季报披露,“新半军”景气度继续验证,财报超预期强度显著抬升,其中高景气或业绩超预期的细分方向和个股领涨市场,而当前同样将进入到三季报景气验证的重要时间窗口。4月底,随着一季报披露,“新半军”高景气继续验证,超预期强度指标显著抬升,消除了市场对盈利下行的担忧,成为5月股价反转的重要催化因素;而当前将再度进入财报披露窗口期,也将成为“新半军”景气验证的重要时间窗口。从预期净利润同比变动指标看,“新半军”仍面临分化,但对于三季报维持高景气或业绩超预期的细分方向和个股,有望在新一轮上行中领涨市场。

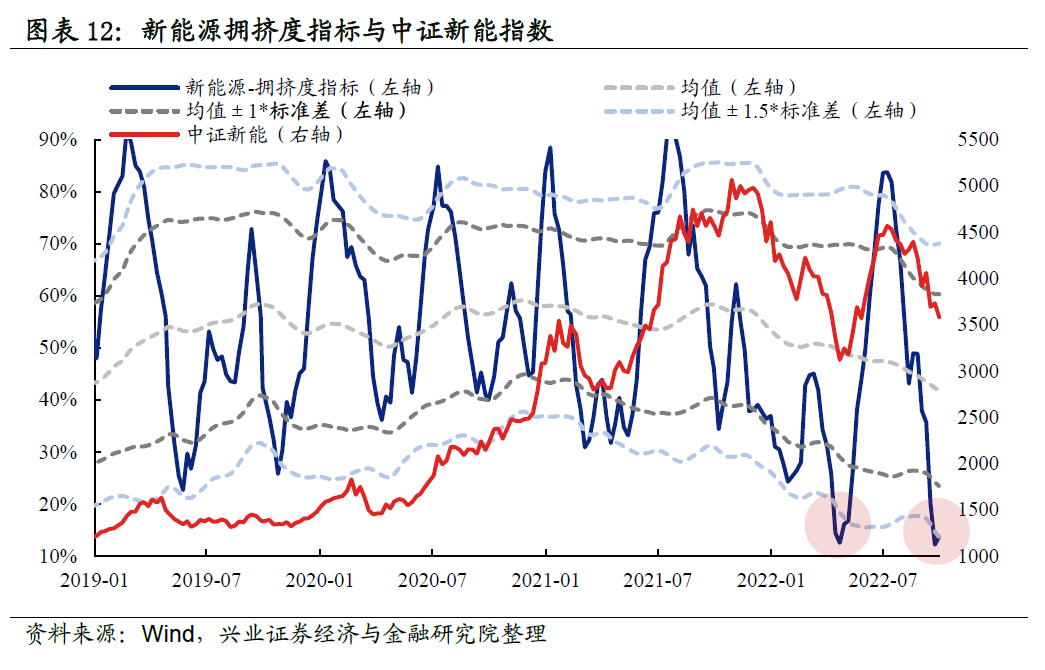

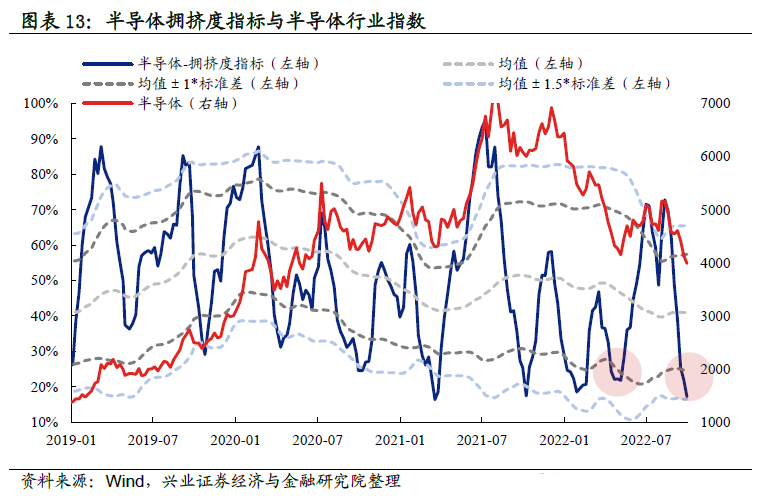

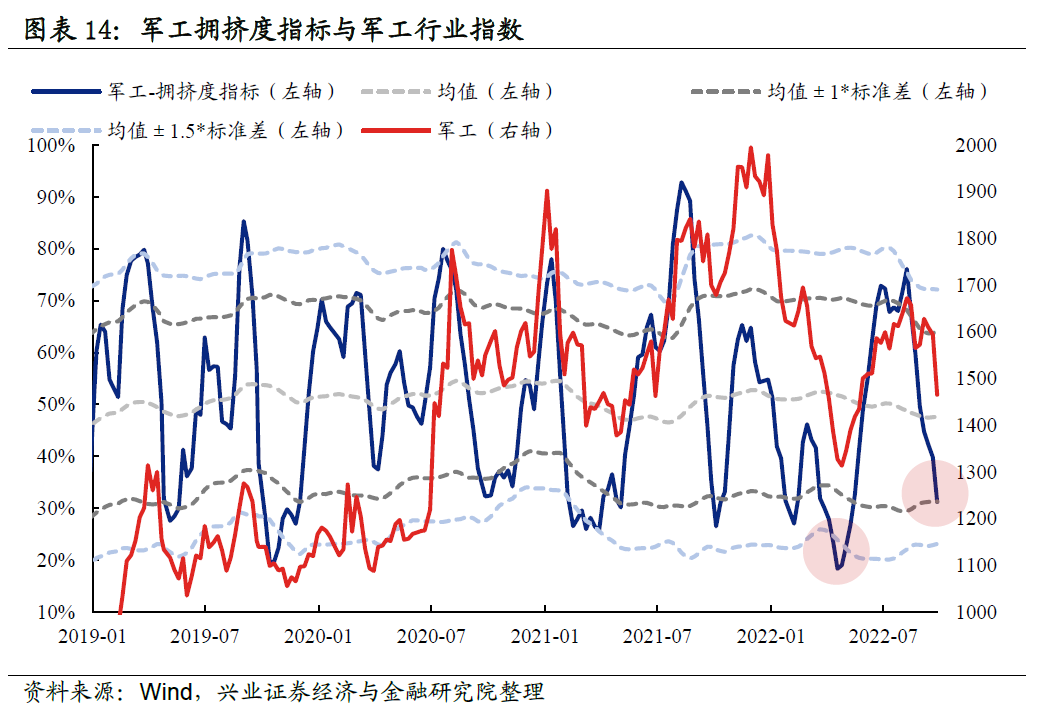

4、拥挤度:“新半军”拥挤度已降至4月底水位

拥挤度是兴证策略团队独家构建的反映热门赛道交易情绪的重要指标,由量能、价格、资金、分析师预测四大维度、七大指标合成而来,量化跟踪市场情绪变化,对于股价短期走势有较强指示意义。

当前“新半军”拥挤度已降至4月底水位。4月底,兴证策略底部看多“新半军”,一个重要信号就是“新半军”拥挤度均已降至低位;而在经历近期的波动调整后,当前“新半军”拥挤度再度回落至低位,其中新能源与半导体拥挤度已低于4月底水平,而军工也已降至较低区间。

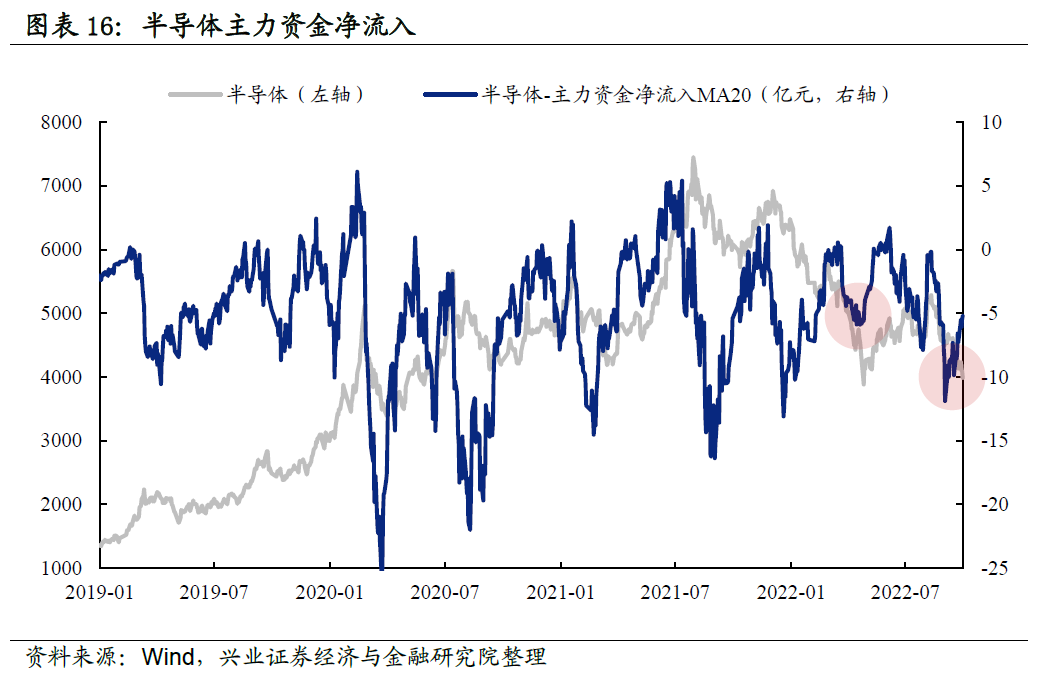

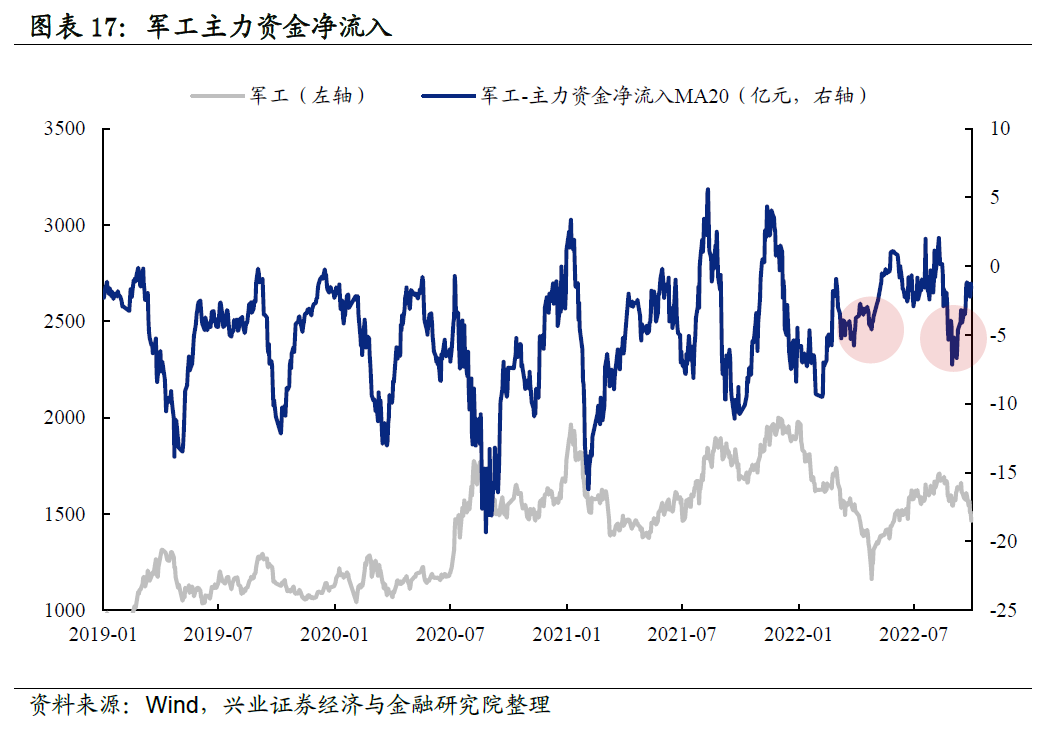

5、资金:“新半军”主力资金再现净流入拐点,私募基金再度重回加仓

4月底“新半军”主力资金已转为流入,而当前主力资金也已再现净流入拐点。主力资金的流入流出是识别“新半军”拐点的重要信号,对股价具有一定的领先性,是推动股价结束调整重归上涨的重要力量。4月底“新半军”主力资金已转为流入,而当前,“新半军”主力资金净流入指标也已再现净流入拐点。

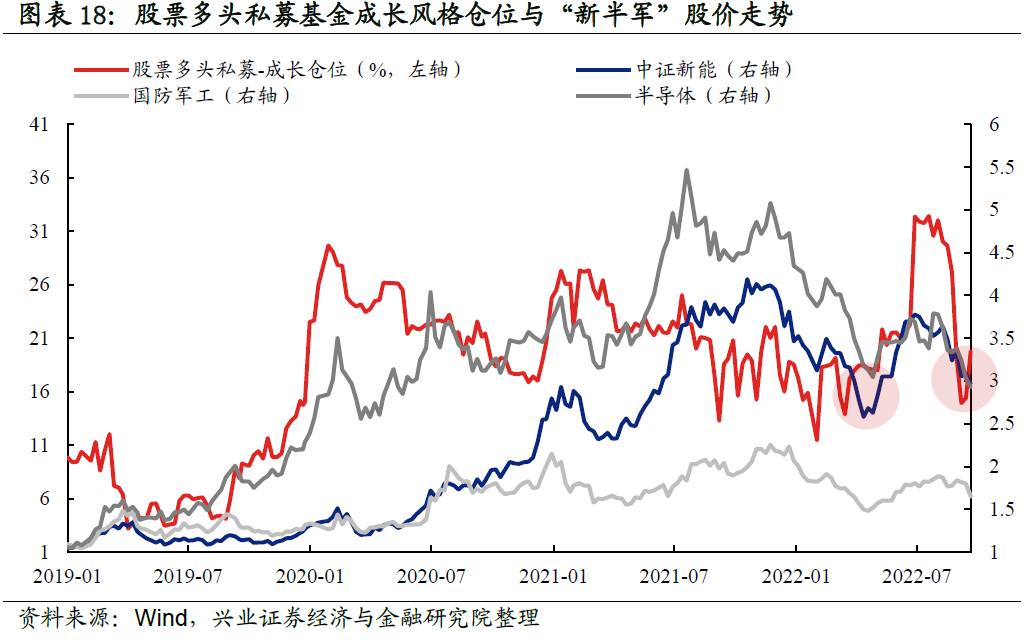

此外,私募基金再度重回加仓。测算股票多头私募基金对成长风格的持仓变动,4月底后,私募基金仓位一度大幅提升,成为支撑“新半军”反转的重要增量资金之一,而近期私募基金仓位虽经历较大波动,但也已逐渐重回加仓。

6、资金:“新半军”主力资金再现净流入拐点,私募基金再度重回加仓

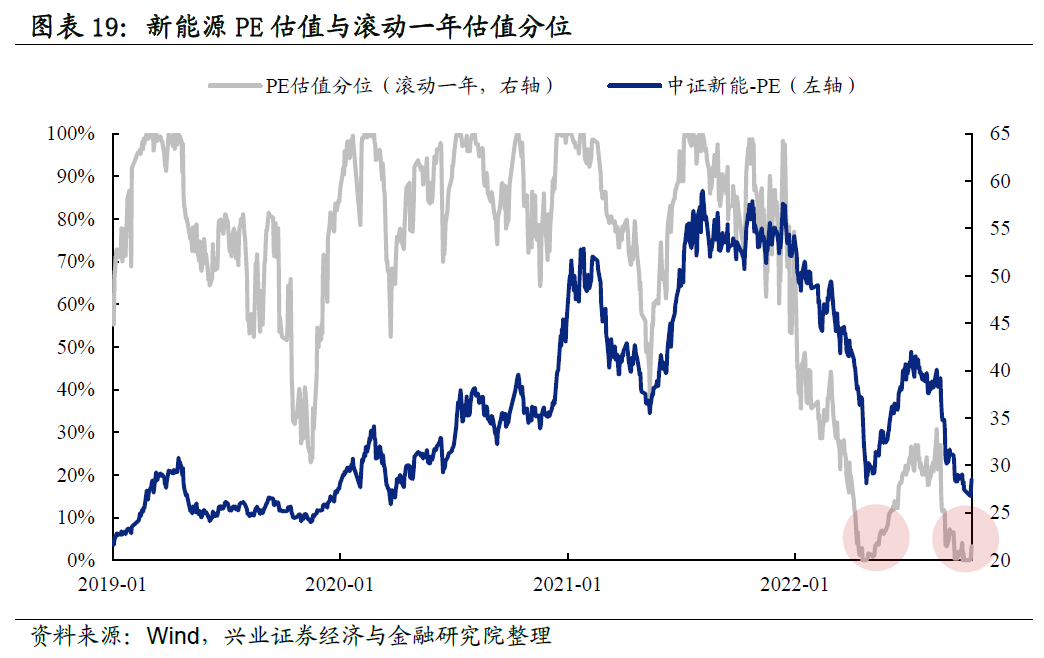

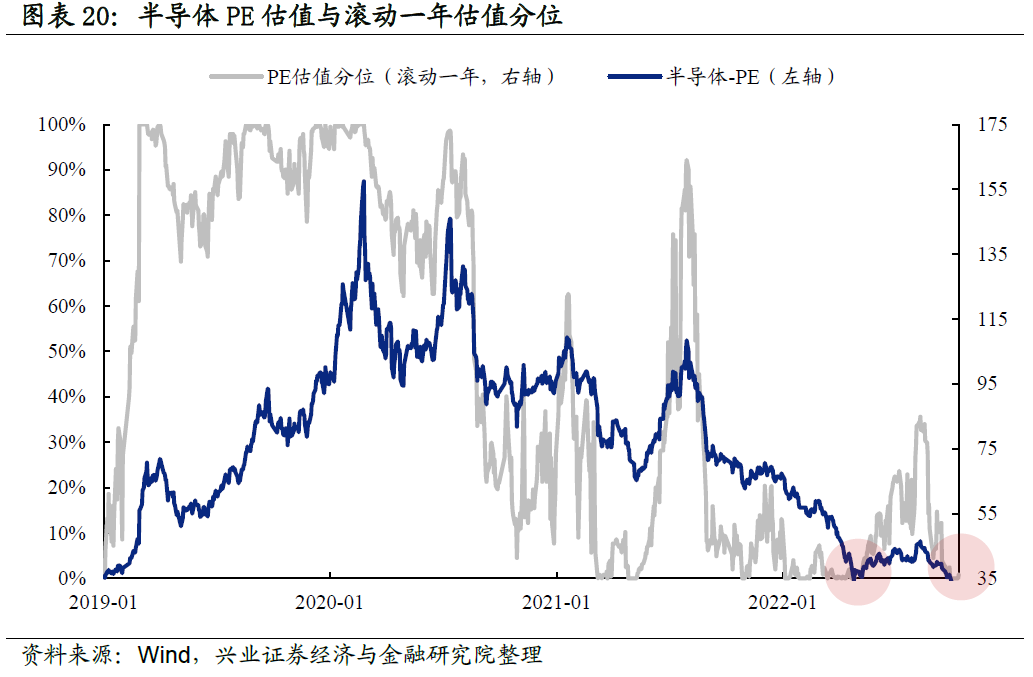

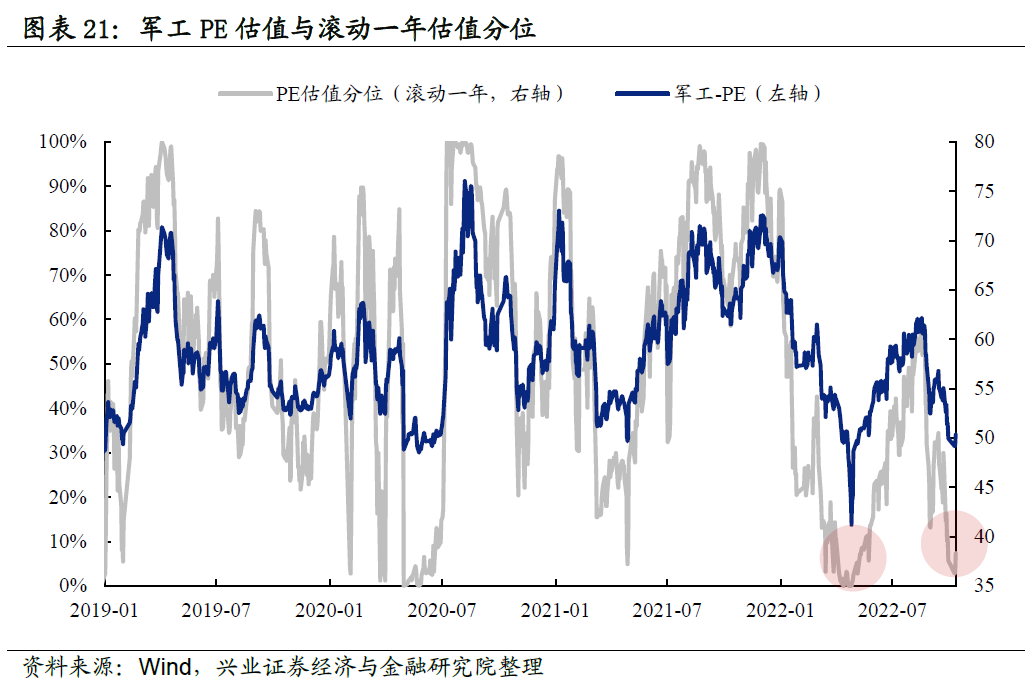

当前“新半军”估值分位均已接近4月底时低位。4月底,新能源、半导体和军工的PE估值分别为28.1x、34.2x和41.2x,滚动一年估值分位均为0%;而当前新能源、半导体和军工的PE估值分别为28.5x、32.8x和50.3x,滚动一年估值分位分别为3.2%、0.8%和7.3%,与4月底基本接近,再度回落至低位。

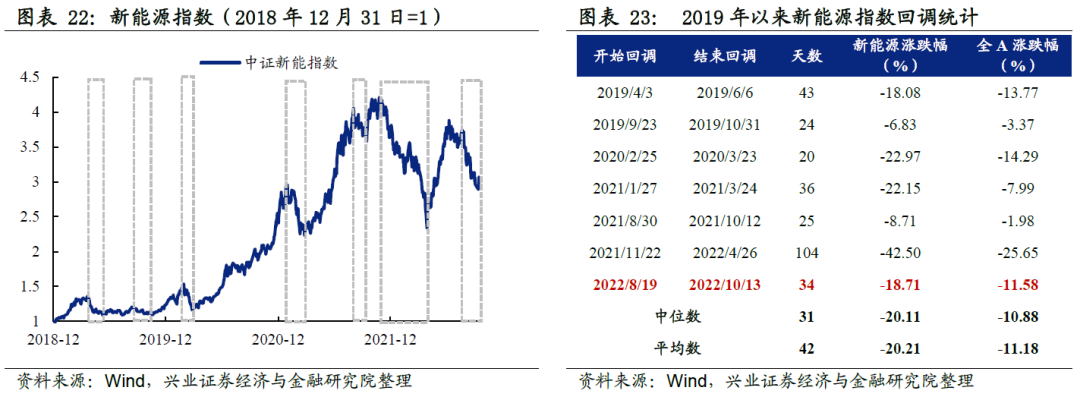

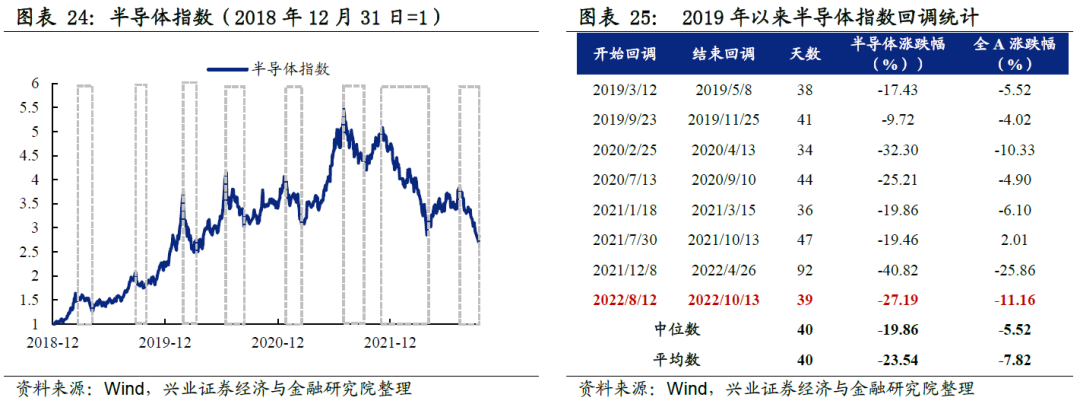

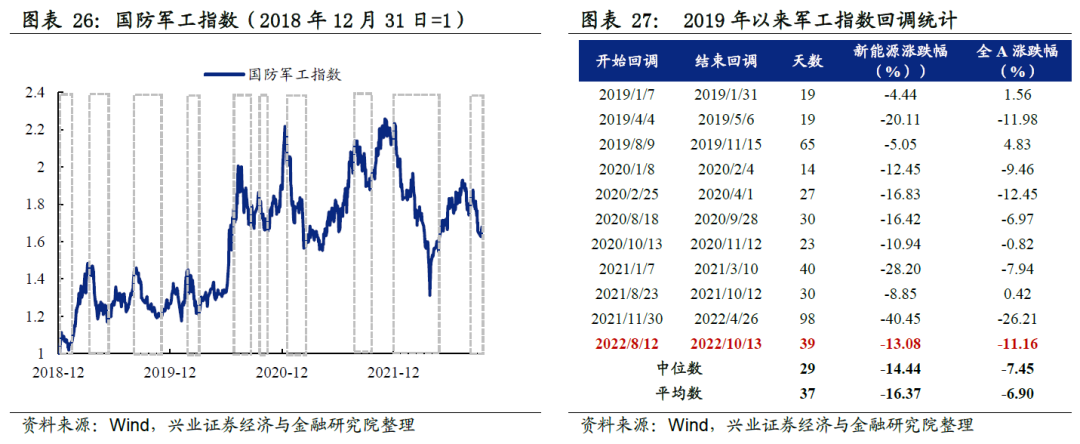

7、调整幅度及时间:虽未及去年底至4月这一轮回调,但也已接近或超过2019年以来历次回调的中位数或均值水平

“新半军”自8月以来的调整幅度及时间虽未及去年底至今年4月的这一轮回调,但均已接近或超过自2019年以来历轮回调幅度及时间的中位数或均值水平。自8月以来的调整中,新能源回调天数已超过2019年以来历次回调的中位数,幅度也已接近中位数及均值水平;半导体回调天数已基本接近中位数及均值水平,而回调幅度超过中位数及均值;军工回调天数超过中位数及均值水平,回调幅度基本接近中位数及均值。

二、总结

总结来看,当前“新半军”与4月底相比:

(1)宏观流动性:国内宏观流动性继续维持宽松,美债利率则均经历一段加速上行至阶段性高位的过程,成为压制“新半军”的最主要矛盾;

(2)景气度:分析师预期修正强调这一领先指标再次指向“新半军”已回落至底部区域,10月下旬或将开启新一轮上行;

(3)财报超预期水平:一季报验证“新半军”继续维持高景气,成为5月反转的重要催化,而当前同样将进入到三季报“新半军”景气验证的重要时间窗口期,“新半军”仍面临分化,但对于三季报维持高景气或业绩超预期的细分方向和个股,有望在新一轮上行中领涨市场;

(4)拥挤度:“新半军”拥挤度已降至4月底的历史较低水位;

(5)资金:主力资金再现净流入拐点,私募基金再度重回加仓;

(6)估值:“新半军”估值分位已重回4月低位;

(7)调整幅度及时间:虽未及去年底至4月这一轮回调,但也已接近或超过2019年以来历次回调的中位数及均值水平。

风险提示:历史经验和指标可能存在失效风险;不同区间统计可能存在结论差异风险;因数据不完备导致计算结果与实际结果存在误差的风险。

本文选自微信公众号:“尧望后市”。 智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP