A股盘前播报 | 证监会放大招!百家上市公司火速回购 “锂矿双雄”业绩爆棚

早间重磅新闻速览

1、证监会放大招!正研究制定外资适用特定短线交易制度,以便于投资A股

重要程度:★★★★★

为进一步提高外资投资A股便利性,证监会正在研究制定外资适用特定短线交易制度的两项政策,即允许符合条件的境外公募基金参照境内公募基金按产品计算持有证券数量,豁免香港中央结算有限公司适用特定短线交易制度。相关思路和措施已基本明确,正履行相关程序,条件成熟时将依法公布实施。

点评:业内人士表示,明确外资适用特定短线交易规则,是进一步深化资本市场制度型对外开放的重要举措,有利于提高外资参与A股市场的便利性、稳定外资预期,也有利于更好保障沪深港通机制的运行效率,促进资本市场高质量发展。

2、百家上市公司火速回购,增持回购成潮流,更多真金白银在路上

重要程度:★★★★★

14日至16日晚间,42家深市公司披露推出回购增持计划或回购增持进展相关公告,其中回购相关公告25份,增持相关公告17份。

分众传媒、韵达股份、水晶光电、雅化集团、星源材质、爱康科技、维尔利等7家公司新披露回购计划,回购金额上限合计为16.1亿元;东华软件、奥海科技、一心堂、盛航股份等4家公司的控股股东、实控人新推出增持计划,拟增持金额合计7300万元。

3、重磅!六大行齐出手,前三季度加大信贷投放

重要程度:★★★★

16日,工商银行、农业银行、建设银行等5家大行齐发公告,介绍最新信贷情况的同时,明确表示未来将继续发挥大行力量,服务实体经济,助力稳住经济大盘。此前,邮储银行10月10日已发布公告表示,前三季度,客户贷款总额超过7 万亿元,较上年末增长超过10%,并指出,将统筹做好下半年信贷增长安排,积极增加信贷投放,存贷比和信贷资产占比继续提升。

事实上,从这几家国有银行前9个月的信贷投向来看,制造业、绿色金融、普惠金融等重点领域和薄弱环节,依旧是新增贷款的重要去向。

4、太火了!“锂矿双雄”业绩爆棚,还有公司增长47倍,锂电产业链集体狂欢?

重要程度:★★★

近日,锂矿龙头赣锋锂业发布业绩预告,预计前三季度实现净利润同比大增478.29%-518.73%。其中,第三季度业绩尤为亮眼,净利润预增超5.67倍。现任“锂王”天齐锂业预计前三季度净利润为152亿元-169亿元,同比大增27倍以上。

此外,新宙邦、星源材质、璞泰来、永兴材料、西藏矿业、融捷股份等锂电产业链多家公司也披露了前三季度业绩预告或三季报,均实现业绩大幅增长。其中,融捷股份增速最快,前三季度预计净利同比增长43-47倍。

5、茅台业绩来了!大赚444亿,喝酒行情又来?

重要程度:★★★

16日,贵州茅台披露第三季度报告,2022年前三季度实现营业收入871.6亿元,同比增长16.77%;净利润444亿元,同比增长19%。此外,除了贵州茅台外,酒企上市公司前三季度业绩普遍预增,多家盈利同比增速在三成左右。

6、最新机构调研股出炉,A股“调研王”备受关注

重要程度:★★★

10月10日至14日期间,机构合计调研上市公司55家。被调研方多属于医药生物、机械设备、电力设备和基础化工行业,均收获5家以上公司调研。

其中,医疗器械龙头迈瑞医疗再度获得最高关注,调研机构合计259家。

7、一周募集556亿!基金迎来超级发行周,机会来了?

重要程度:★★

统计显示,上周共募集规模556亿元,远高于年内327亿元每周平均募集规模。募集规模超10亿元的有15只。投资主题涵盖碳中和、消费、高端制造等板块。具体来看,泉果旭源三年持有期混合基金募集规模超114亿元,富国汇泽募集规模60亿元,华夏鼎誉募集规模47.5亿元。另有105只基金在上周发行,其中26只属于新发。

业内人士表示,从估值视角来看,经过前期市场调整,当下配置价值进一步凸显。市场处于中长期底部区域,以半年到一年时间维度看,目前指数位置性价比极高。

8、科创板股票做市交易业务准备就绪,上交所全力推动科创板高质量发展

9、二线城市已降4个!天津、石家庄首套房贷利率分别降至3.9%、3.8%

10、钠离子电池行业标准制定工作加速推进,产业链有望2023年形成

11、扎堆赴欧洲上市:A股企业积极发行GDR,互联互通进程加快

12、千亿私募淡水泉发声:直面净值大跌,输时间不输空间,看好两大投资机会

财经日历

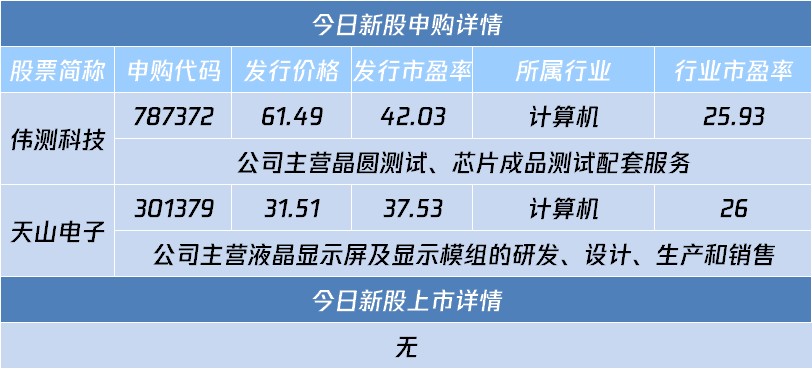

自选哥提示,伟测科技、天山电子2只新股今日申购,无新股上市。

1、9:20 央行公开市场有5000亿元MLF和210亿元逆回购到期

2、10:00 中国或将公布9月贸易帐

3、16:00 欧洲央行副行长金多斯发表讲话

4、23:00 2022世界粮食论坛10月17-21日举行

机会提前看

自选哥梳理市场关注的投资机会发现,锂矿、电力等概念受关注度较高。

1、上游锂资源价格暴涨,“锂矿双雄”业绩爆棚

锂电材料龙头三季度业绩狂飙,赣锋锂业预计前三季度实现净利润143亿元-153亿元,同比大增478.29%-518.73%。天齐锂业预计前三季度净利润为152亿元-169亿元,同比大增27倍以上。另外,最新数据显示,电池级碳酸锂已经突破53万/吨。

兴业证券认为,新能源汽车销售正值旺季,锂盐下游需求旺盛,价格端有强力支撑。主要受益标的有赣锋锂业、天齐锂业、永兴材料、盛新锂能等。

2、冬季供暖启动在即!电力等能源保供备受关注

据人民网消息,10月以来,随着北方较多省区气温下降,冬季供暖启动在即,电力、煤炭等行业的迎峰度冬能源保供工作备受关注,电网企业也对冬季保供进行了谋划。

德邦证券表示,随着能源保供政策的逐步落地,火电投资增长趋势明显。该机构建议关注:传统火电运营商:华能国际、华电国际、申能股份、国电电力;主机头部供应商东方电气、上海电气、哈尔滨电气。

3、体外诊断试剂最大联盟集采来袭 规则优于预期降价或温和

据财联社,有消息显示,由江西牵头的肝功生化类检测试剂省际联盟集中带量采购已进入征求意见阶段。从坊间流出的征求意见稿内容看,在规则设置方面,此次肝功生化类检测试剂联盟集采好于此前市场预期,预计产品降幅会相对温和。

东吴证券表示,本次集采将加速分散的生化市场份额加速向龙头集中;且温和的规则将给迈瑞医疗、九强生物等龙头企业进入三甲医院的契机,加速进口替代。

4、粮食安全 | 粮食安全问题备受重视,优良品种选育推广将加快

5、牙科(医疗服务相关)| 国家医保局:暂未考虑将种植牙纳入医保支付范围

6、高端数控系统 | 由我国主导制定的数控系统系列国际标准ISO23218-2正式发布

后市研判

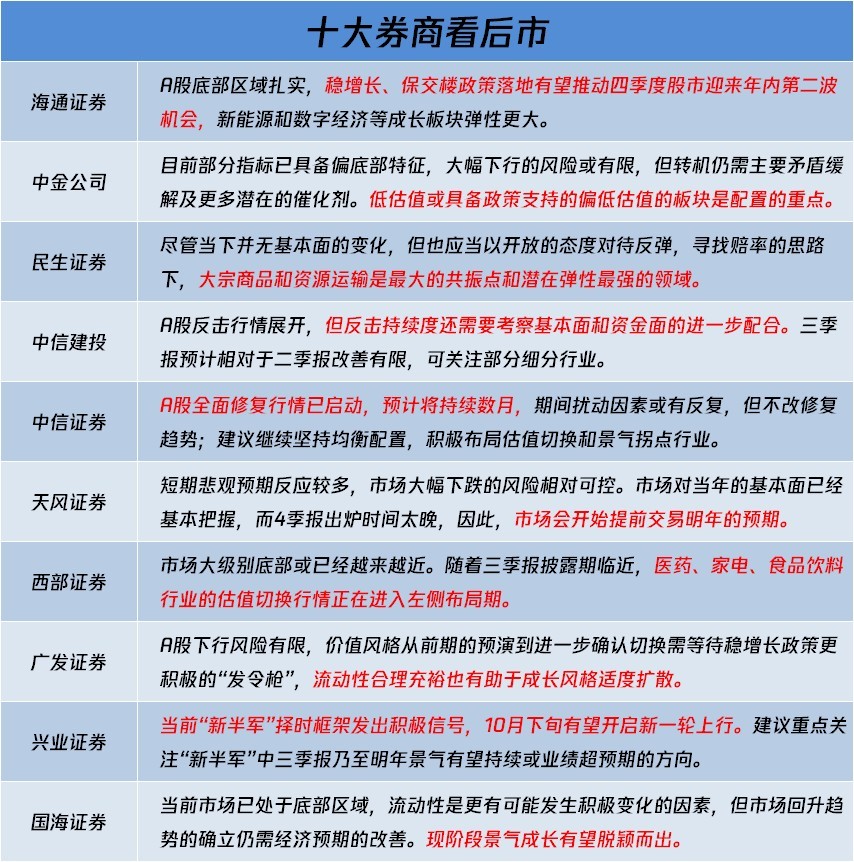

海通证券认为,A股底部区域扎实,稳增长、保交楼政策落地有望推动四季度股市迎来年内第二波机会;中金公司称,中期机遇大于风险,配置方面,建议投资者以低估值、与宏观关联度不高、景气程度尚可且有政策支持的领域为主。

1、海通证券:A股底部区域扎实

海通证券认为,展望后市,稳增长、保交楼政策落地有望推动四季度股市迎来年内第二波机会,新能源和数字经济为代表的成长弹性更大。新能源方面,新能源车和光伏经过前期调整,当前估值已不贵,且行业景气度仍在。数字经济方面,相关行业估值处在低位,智慧城市或成为新的催化剂。

2、中金公司:中期机遇大于风险

中金表示,目前,市场较为关注近期反弹的持续性,综合看,本轮调整至今,相比4月底同样出现估值和情绪底部特征,交易情绪降温甚至更充分。但更加重要的是,宽松政策对于基本面的主要矛盾的改善成效仍有待进一步体现,海外紧缩和地缘风险的影响也仍有待缓解。因此,虽然目前部分指标已具备偏底部特征,继续大幅下行的风险或有限,但市场转机仍需主要矛盾缓解及更多潜在的催化剂。配置方面,建议投资者以低估值、与宏观关联度不高、景气程度尚可且有政策支持的领域为主。短期可关注三季报可能超预期的细分领域。

3、中信证券:全面修复行情已启动,预计将持续数月

中信证券称,展望后市,随着国内经济和政策预期逐渐明朗,预计经济同比改善将延续至明年二季度。叠加存量资金调仓和增量资金入场有持续性,A股全面修复行情已启动,预计将持续数月。虽然期间扰动因素或有反复,但不改修复趋势。配置方面,建议投资者均衡配置,积极布局估值切换和景气拐点行业。

上市公司正面负面公告

偏正面方面,自选哥提示关注九安医疗前三季度净利大增超318倍等;偏负面公告方面,关注博瑞传播提示风险等。

偏正面公告

1、九安医疗:预计前三季度净利160亿元至163亿元,同比增31818.29%至32416.76%。

2、兄弟科技:预计前三季度净利润2.6亿元-3亿元,同比增长8621.61%-9963.40%。

3、融捷股份:预计前三季度净利12亿元-13亿元,同比增长4330.99%- 4700.24%。

4、天齐锂业:预计前三季度净利润152亿元-169亿元,同比增长2768.96%-3089.83%。

5、永兴材料:预计前三季度净利润41.83亿元-44.03亿元,同比增长660%-700%。

6、赣锋锂业:预计前三季度净利润143亿元-153亿元,同比增长478.29%-518.73%。

偏负面公告

1、博瑞传播:成都文交所数字文化产品等相关交易规则能否通过审批存不确定性。

2、中国东航:9月,客运运力投入(按可用座公里计)同比下降33.36%,旅客周转量(按客运人公里计)同比下降29.49%。

3、湖南黄金:子公司新龙矿业本部和隆回金杏临时停产。

4、华侨城A:1-9月合同销售金额429.7亿元 同比下降35%

5、中煤能源:9月商品煤销量2245万吨,同比下降12.4%。

6、潞安环能:9月商品煤销量393万吨,同比下降9.66%。

解禁名单

从解禁比例来看,未来五日交建股份解禁比例达54.24%,其次解禁比例居前的分别为佳禾智能、邵阳液压;从解禁市值来看,中国海油、盘江股份、百普赛斯等股解禁市值居前。

海外市场

自选哥提示,上周五美股全面收跌,道指跌1.34%,纳指跌3.08%,标普500指数跌2.37%;科技股全线下跌,奈飞跌1.08%,谷歌跌2.52%,脸书跌2.71%,微软跌2.42%。

海外资产行情简述

1、美股市场:美股周五全面收跌,截止收盘,道指跌1.34%,纳指跌3.08%,标普500指数跌2.37%。特斯拉跌超7%,较去年11月高位跌超50%。周四领涨的能源板块跌近4%;芯片股跑输大盘,芯片业指数跌超4%。

2、中概股:周五热门中概股多数收跌,尚乘数科跌8.05%,虎牙直播跌6.37%,贝壳跌5.98%;涨幅方面,天境生物涨5.67%,世纪互联涨4.19%。中概新能源汽车股全线走低,蔚来汽车跌7.9%,理想汽车跌6.59%。

3、贵金属市场:周五,纽约商品交易所12月交割的黄金期货价格下跌28.10美元,跌幅为1.7%,收于每盎司1648.90美元。

4、原油市场:纽约商品交易所11月交割的西德州中质原油(WTI)期货价格下跌3.50美元,跌幅为3.93%,报收于每桶85.61美元,本周累跌7.58%。

5、欧股市场:德国DAX30指数涨0.69%,英国富时100指数涨0.12%,法国CAC40指数涨0.9%,欧洲斯托克50指数涨0.58%。

本文编选自“腾讯自选股”;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP