IDC:增速放缓 政策与业务需求推动SDS&HCI市场增长

智通财经APP获悉,据IDC近日发布的《中国软件定义存储(SDS)及超融合存储(HCI)系统市场季度跟踪报告,2022年第二季度》显示,政府的政策指导和业务发展的压力依旧推动垂直行业继续采购SDS&HCI产品。制造、交通、金融、医疗等传统行业在未来几年将在政策引导下部署或更新数据基础设施,推动SDS&HCI市场的增长。数字化转型和业务创新的需求进一步推动超融合系统的部署。金融、制造、医疗等高度依赖IT的行业,对基础架构层提出了更高的要求,既要满足传统生产应用的性能和稳定性要求,又要满足现代云原生应用的敏捷性要求,还要满足在边缘计算场景中进行简单、统一的管理需求,推动HCI在未来几年保持健康增长。

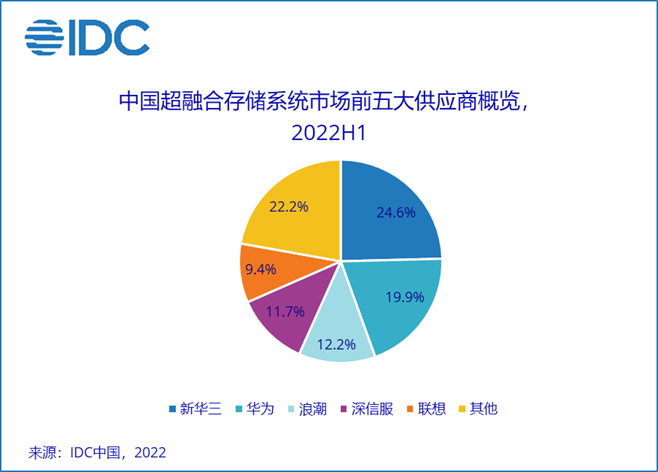

在全球范围内,超融合存储系统(HCI)的增长都保持较好态势——2022上半年,较去年同期实现12.2%增长,其中中国HCI系统达到13.1%的同比增长率;而软件定义存储(SDS)则出现-2.0%的同比负增长,这主要是由于去年同期数字货币挖矿热潮导致SDS市场急剧增长,让2022上半年SDS市场的同比增长面临压力。结合整体企业级外置存储市场来看, SDS和HCI的硬件出货占比仍在逐渐上升,目前已经接近48%的市场份额。

IDC预测,市场对超融合系统解决方案的需求依然强劲,将在未来5年保持11.7%的年复合增长率,2026年超融合市场规模将达到近35.0亿美元。从全球角度预测角度来看,超融合存储市场将在2022年达到113.6亿美元的市场规模,2021年到2026年的年复合增长率为10.5%。

受去年同期数字货币挖矿影响,SDS设备市场在2022年上半年达到了-2.0%的同比负增长。然而,能源、交通、制造等传统行业将部署更多边缘工作负载,SDS将在未来几年转向健康增长。

从不同数据存储形式来看,2022上半年,在SDS市场整体负增长的情况下,对象存储出货比例持续上升,同比增长超过27%。受挖矿限制影响最大的文件存储出货同比大幅降低,市场份额降至42.4%;IDC预测,文件存储在未来五年中仍会维持在4成左右的市场占比。块存储市场在2022上半年同比增长1.6%,随着用户对数据安全等问题的关注度提升,凭借较高的读写效率,块存储将继续受到存储量大时对读写效率要求较高场景的青睐。

IDC预测,未来五年,中国软件定义市场将以11.7%的复合年增长率(CAGR)增长;在2026年的市场容量接近40.9亿美元;其中面向海量非结构化数据处理的对象存储细分市场仍保持较高的年复合增长率,达到12.9%;适用于事务型数据库的块存储子市场也将保持快速增长,在2026年达到接近13.7亿美元的市场规模。

IDC中国研究经理杨昀煦表示,疫情的反复对SDS&HCI市场造成一定负面影响,但在政策推动下,例如“千县工程”、“金融科技发展规划(2022-2025年)”、九月份的工业经济运行调度会等,都会让制造、金融、医疗等传统行业持续进行数据基础设施的部署与更新,在下半年保持稳定的采购需求。此外,企业数字化转型与业务发展创新的压力也将进一步推动SDS&HCI产品的采购。IDC认为,未来几年SDS和HCI产品将继续健康增长。目前供应链问题尚未解决,疫情以及世界局势的变化增加了未来的不确定性;本土技术供应商应持续关注相关问题,并持续优化SDS和HCI产品,以适应用户在不同场景下的需求。

扫码下载智通APP

扫码下载智通APP