中金海外:从杠杆角度看紧缩成本和衰退压力

摘要

在思考对资产定价影响时,本质上是对比融资成本 vs. 投资回报率的此消彼长。在融资成本和贴现率激增已是既定事实的背景下,投资回报率的下行幅度有多大?高融资成本下的资产质量稳健性如何?这都与美国各个部门的资产负债表有关。

一、整体情况:除政府和局部企业外,各部门杠杆仍相对健康2020年疫情后美国政府通过三轮财政刺激再度累计大量杠杆。整体看,居民和金融部门资产负债表都较为健康;企业部门不算低,需要关注部分高收益债压力;政府部门最高。

二、居民部门:超额储蓄仍高达1.9万亿美元;中等收入人群杠杆相对偏高,但房贷风险有限居民部门杠杆仍处于金融危机以来最低水平,且超额储蓄充裕。不过存在结构分化,1)中低收入人群杠杆最高;2)汽车和学生贷款占比高于金融危机。房贷体量最大但占比基本稳定,综合判断美国本轮房地产下行周期的压力和泡沫并不算很大。

三、企业部门:杠杆不低,关注部分高收益债压力企业部门的杠杆并不算低,当前1)融资成本逼近资产回报率;2)高收益债价格大跌,资金明显流出,债券发行降温。从流动资产/短期负债来看,美国16.7%的上市公司短期流动性压力较大但市值占比仅为0.6%。

四、政府部门:利息支付压力可控;关注明年中债务上限影响我们测算,当前利率抬升会增加付息成本但也并不算很夸张,2023年约占GDP 2.2%、占财政支出9.8%。因此,美国政府债务偿付压力和约束更多体现在立法限制上,即“债务上限”。我们测算还需5~6个月(2023年一季度)会触及31.4万亿美元的债务上限。

焦点讨论:从美国各部门杠杆看货币紧缩的成本、风险、与增长压力

如果说当前全球的问题是美元,那美国的问题毫无疑问就是通胀,通胀直接决定了货币政策的高点和路径、进而约束了居民和企业面临的融资成本的拐点。

在思考对资产价格定价的影响时,本质上是对比融资成本 vs. 投资回报率的此消彼长。在融资成本和贴现率激增已是既定事实(4.2%的10年国债、10%的高收益债、近7%的30年抵押贷款利率)、投资回报率下行(衰退)也最终是大概率的背景下(我们测算大概率在明年一二季度),除了回答市场都非常关注的货币政策退坡和融资成本拐点,我们还需要思考的问题是,投资回报率下行的幅度有多大?高融资成本下的资产质量稳健性如何?前者直接决定了经济增长和股市分子端的盈利能否被未来可能的融资成本下行“撑住”,后者决定了高融资成本是否带来更大的偿付风险。

上述这两个维度,都与美国各个部门的资产负债表情况有关(《通胀、杠杆与资产定价》)。简言之,如果影响更多体现在利润表和现金流量表层面,增长会有压力但不至于演化为一个深度和旷日持久的债务危机,即便短期因为资产价格剧烈波动诱发一定层面的流动性冲击,央行也可以通过临时的流动性注入来化解腾挪(例如近期的英国养老金问题),否则将可能面临更大层面且更深层次冲击,这也是经济危机、流动性危机和债务危机的本质区别(《便宜钱”消失下的灰犀牛》)。本文中,我们将从居民、企业、金融、政府四个宏观部门分别分析。

一、整体情况:除政府和局部企业外,各部门杠杆仍相对健康

2008年金融危机后,美国金融及居民部门最终出清了其此前过度累计的房地产相关债务,但代价是政府部门债务累积和较长时间的出清,这也是资产负债表危机有别于普通经济危机和流动性危机的特征。2020年疫情后也上演了类似情形,为了避免居民和企业的资产负债表受损,美国政府通过三轮共计6万亿美元的财政刺激再度累积大量杠杆。

截至2Q22,政府部门杠杆(债务/GDP)为117%(金融危机前高点62%)、金融部门从123%的高点回落至75%、居民部门从金融危机前的98%回落至74%、非金融企业部门从金融危机74%的高点一度降至2012年的65%、目前再度回升至77%。从负债/资产口径看也是如此,截至2Q22,当居民部门负债/资产比重11.6%(自2008年金融危机19.5%的高点持续回落);非金融企业部门45.1%的水平略低于2008年金融危机48.7%的高点。所以整体来看,居民和金融部门资产负债表都较为健康;企业部门不算低,需要关注部分高收益债的压力;政府部门最高。

二、居民部门:超额储蓄仍高达1.9万亿美元;中等收入人群杠杆相对偏高,但房贷风险有限

居民部门资产负债表依然健康。居民部门杠杆(债务/GDP)仍处于金融危机以来最低水平。虽然月度流量储蓄率(月度储蓄/可支配收入)8月已经降至3.5%,为2008年以来新低。但截至8月的超额储蓄(超过疫情前正常消费和储蓄水平测算的存量储蓄)仍达1.93万亿美元,如果按2010年10月以来最大单月支出速度仍可以支撑26个月,依然非常充裕。

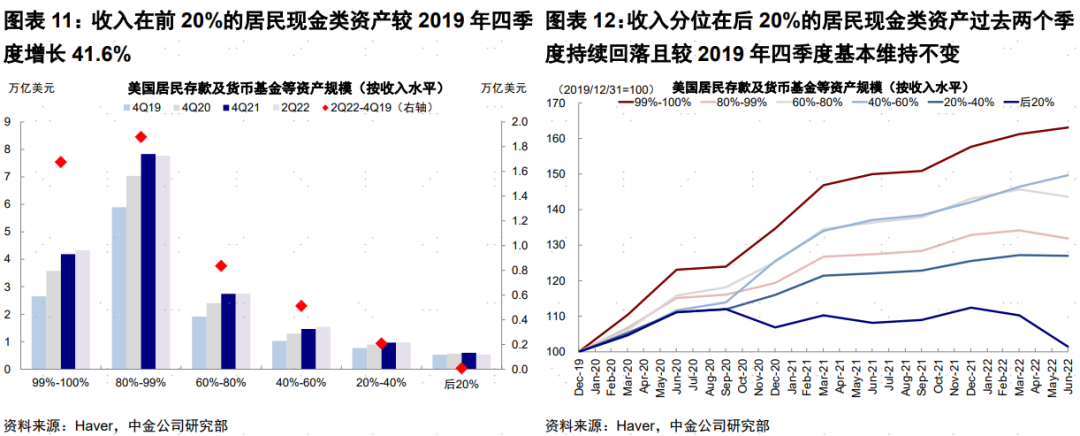

不过存在结构分化。首先,从不同收入群体看,中低收入人群杠杆最高。1)高收入人群资产增幅高,杠杆低。截至2Q22,收入前20%居民现金类资产(储蓄及货币基金)约12.1万亿美元,较2019年四季度增长41.6%;杠杆(负债/资产)仅8.8%,其中收入在前1%的居民资产增幅63.7%,杠杆仅4.1%。2)中等收入人群杠杆较高。收入分位在20%~80%的居民现金类资产约52.8万亿美元,较2019年四季度增长41.8%,与高收入人群资产增速基本相当;但杠杆更高(18.2%),其中收入分位20%~40%居民杠杆20.1%,2008年以来并未明显降低。3)低收入人群资产基本没有增长,但负债不高。收入分位在后20%的居民现金类资产仅0.54万亿美元,较2019年四季度基本维持不变;但杠杆为13.8%。

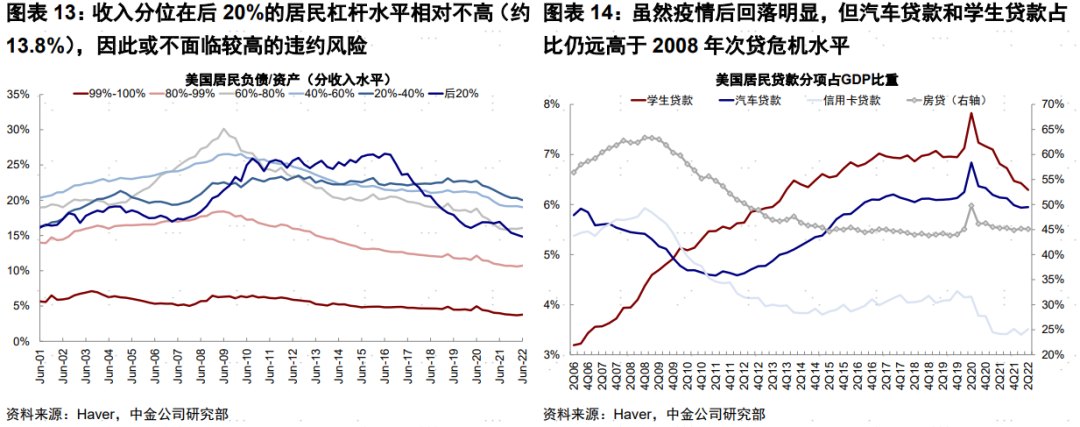

其次,从负债类别看,汽车和学生贷款占比高于金融危机。疫情以来,学生、汽车及信用卡贷款占GDP比例回落显著,但汽车和学生贷款占比仍远高于2008年次贷危机水平(截至2Q22,汽车贷款5.9%,高于金融危机的5.4%;学生贷款6.3%,高于金融危机的4.4%)。

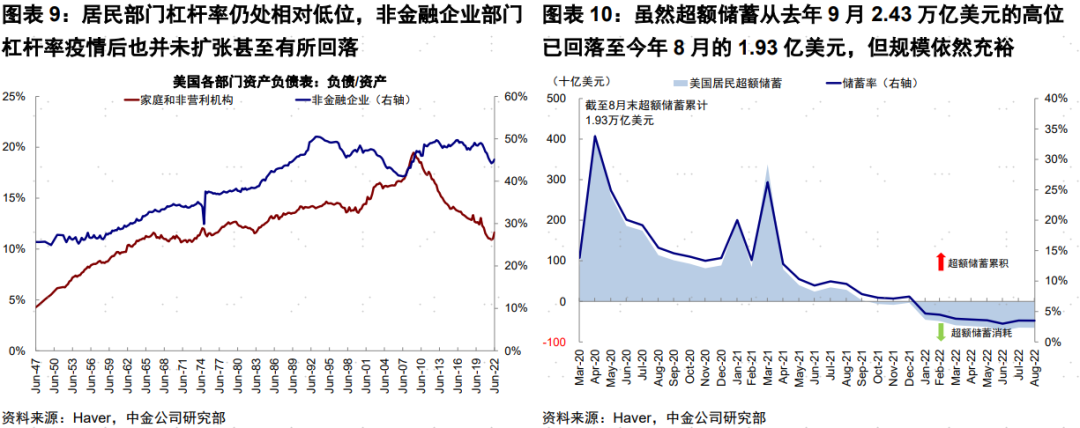

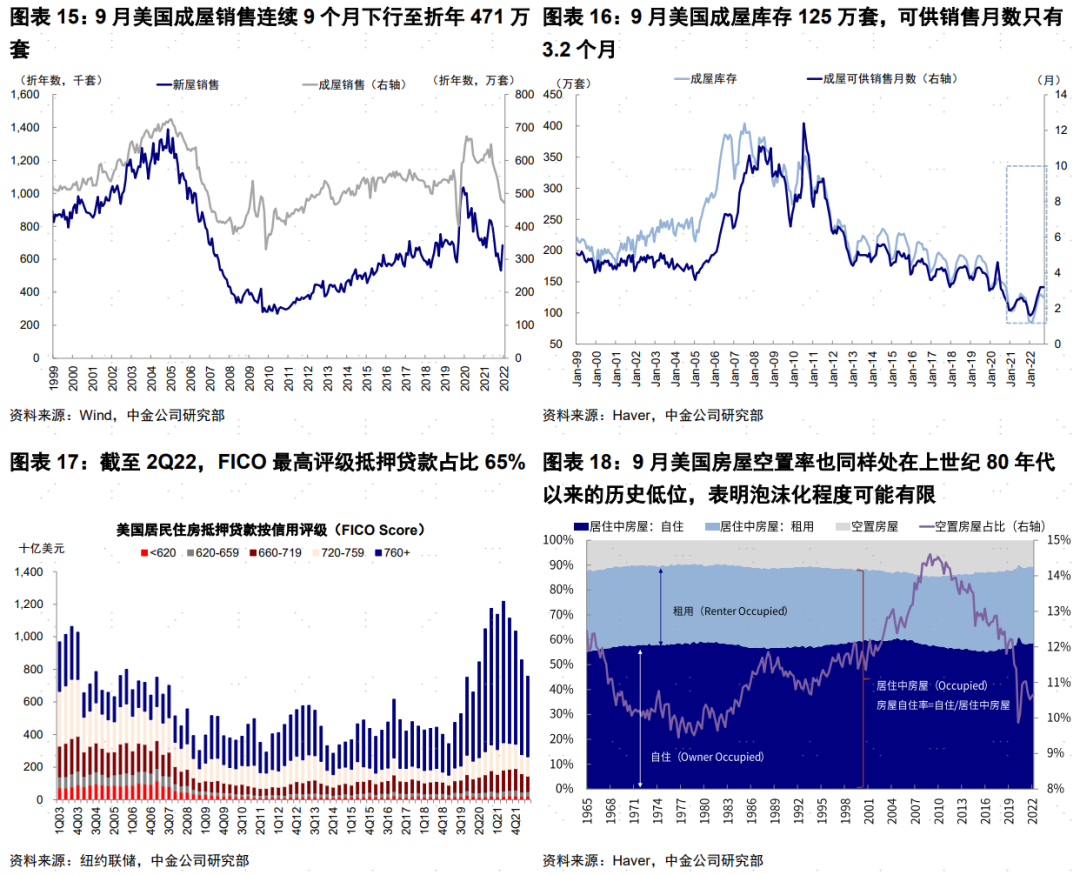

相比之下,房贷体量最大但占比基本稳定,不过美联储紧缩推动房贷利率激增和房地产市场快速降温引发诸多关注甚至担忧。美国9月成屋销售连续9个月下行至折年471万套,从1月高点累计下滑幅度达27.4%、价格下行也出现松动,其中成屋中位价自7月起连续3个月下行,但有部分季节性因素,季调后的房地美房屋价格指数8月也环比小幅下滑0.2%(《进入下行通道的美国地产》)。

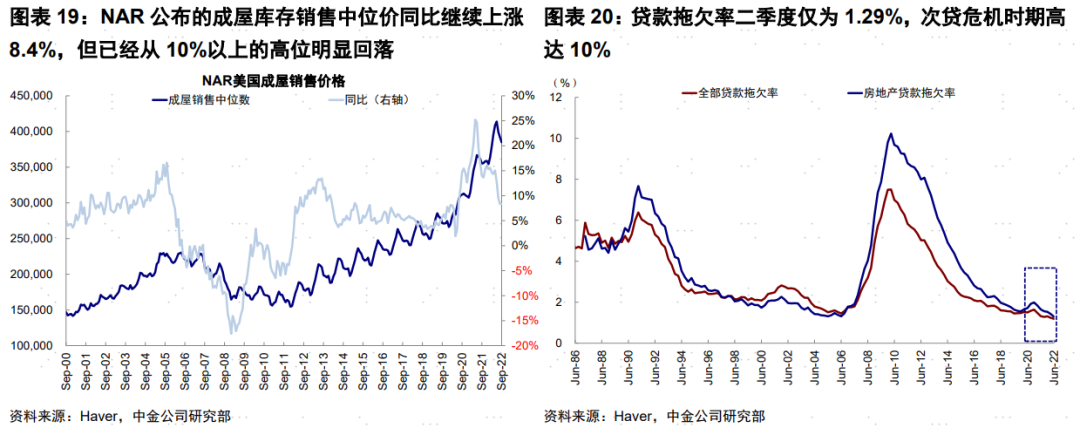

但综合判断后,我们认为美国本轮房地产下行周期的压力和泡沫并不算很大。一方面,地产供给较紧且空置率低,表明价格大幅下行和泡沫化的程度并不显著。例如,美国9月成屋库存125万套,可供销售月数只有3.2个月,均为2000年以来历史低位,同时美国房屋空置率也同样处在上世纪80年代以来的历史低位。另一方面,本轮居民部门资产负债表依然健康、贷款信用质量(截至2Q22,FICO最高评级抵押贷款占比65%)和贷款违约率(二季度仅为1.29%,金融危机时期高达10%)也没有出现显著抬升,与2008年仍有很大差别。

三、企业部门:杠杆不低,关注部分高收益债压力

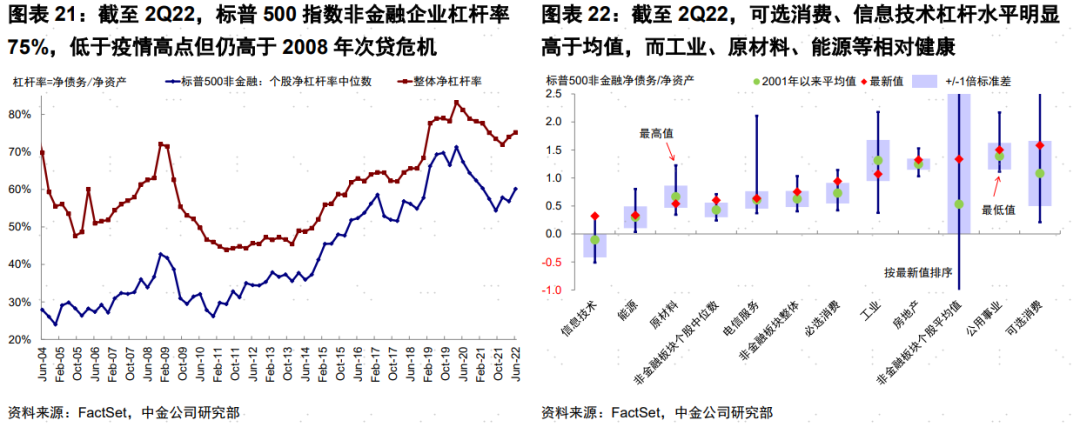

企业部门的杠杆并不算低。截至2Q22,非金融企业部门77%的债务/GDP比例还略高于2008年金融危机74%的高点,类似的,标普500指数非金融企业75%的整体净杠杆率(净债务/净资产)也略高于2008年金融危机72%的高点。从内部结构看,可选消费及信息科技的杠杆水平已高于2001年以来的历史均值及2008年危机前高点。

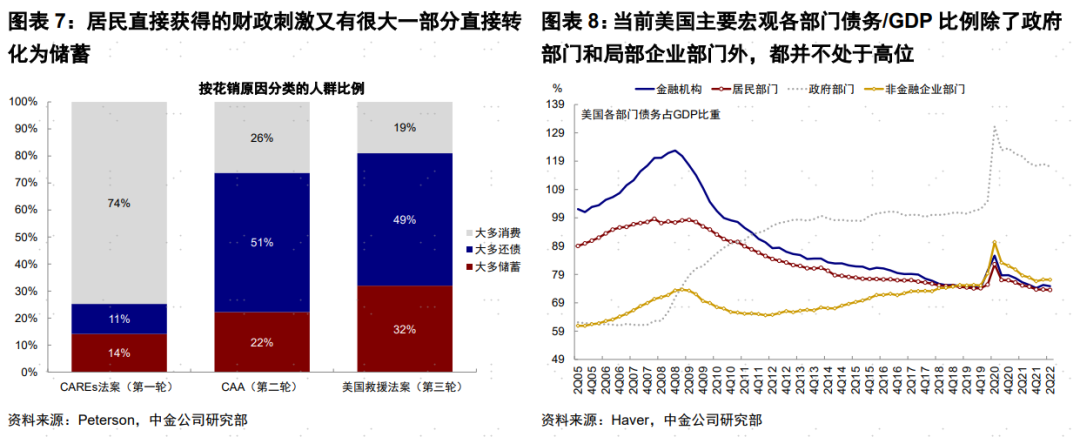

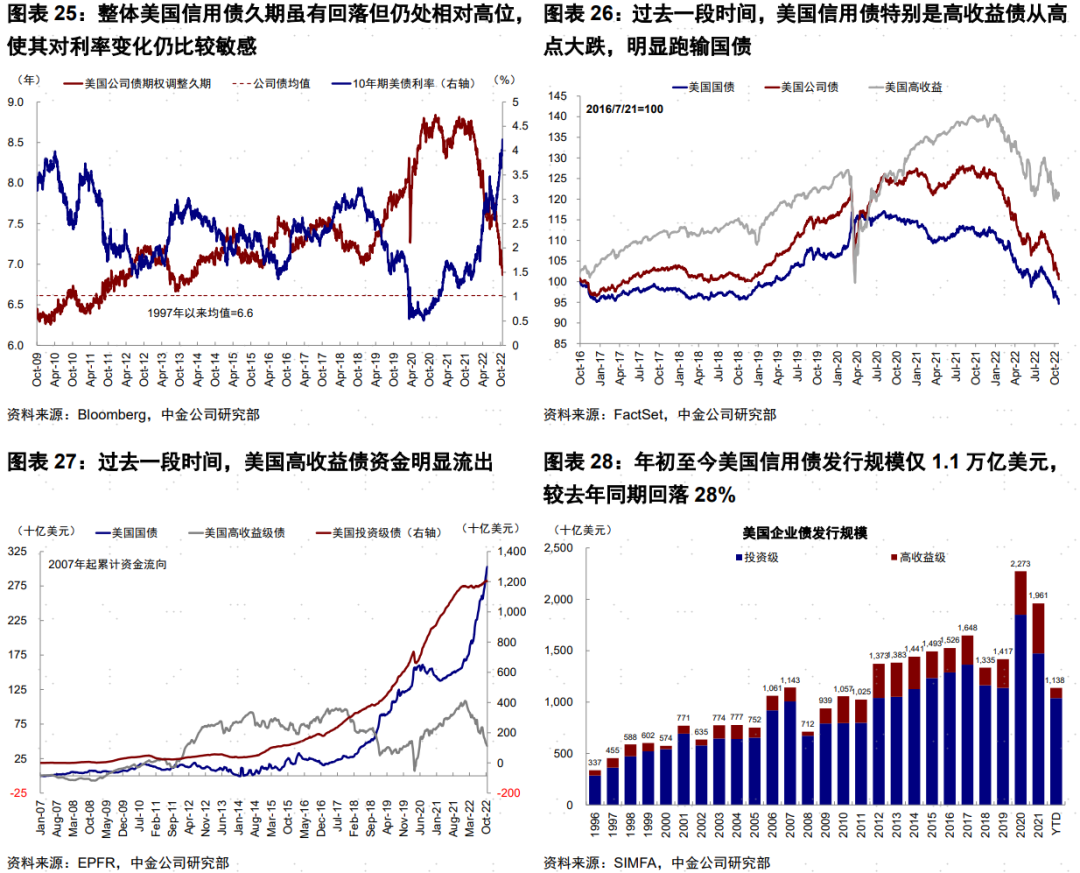

那么,在当前融资成本抬升和利差不断走阔的背景下,是否会面临较大的压力和风险呢?1)融资成本逼近资产回报率。当前9.7%的美国高收益债利率(2008年以来新高),与美股市场整体11.19%的ROIC(标普500指数ROIC TTM)之间的利差已经相差无几(约146bp),考虑到通过高收益债融资的企业投资回报率可能更低,因此不排除已经出现倒挂。2)高收益债价格大跌,资金明显流出,债券发行降温。过去一段时间,整体国债利率叠加信用利差走高,使得高收益债大幅下跌并伴随明显的资金流出。这一背景下,信用债发行市场也明显降温(年初至今美国信用债发行规模1.1万亿美元,较去年同期的1.6万亿美元回落28%)。所以不难看出,融资成本大幅抬升已经开始侵蚀部分依赖高息融资企业的成本甚至偿付能力,后续值得密切关注。

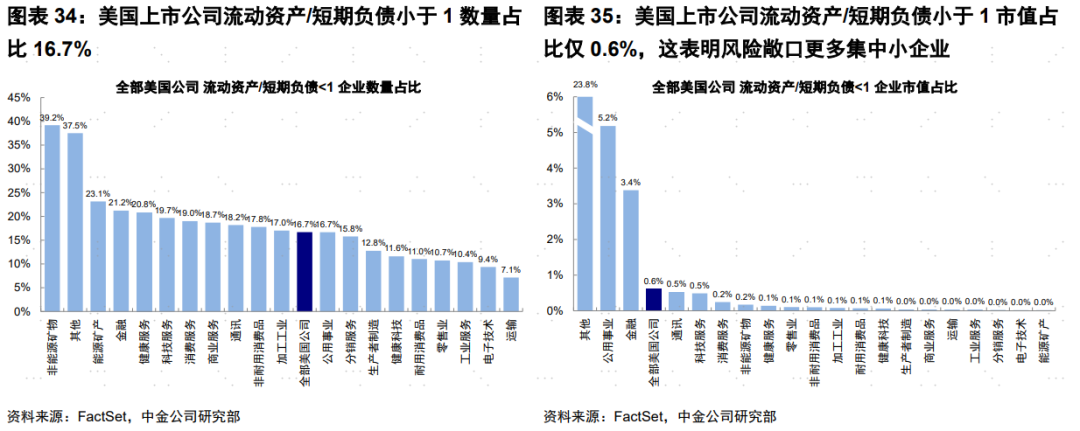

如果以流动资产/短期负债监测企业短期流动性压力,我们发现美国上市公司中16.7%的企业这一比例小于1,以能源、原材料、消费服务居多;但市值占比仅为0.6%,表明风险敞口更多集中在小企业。

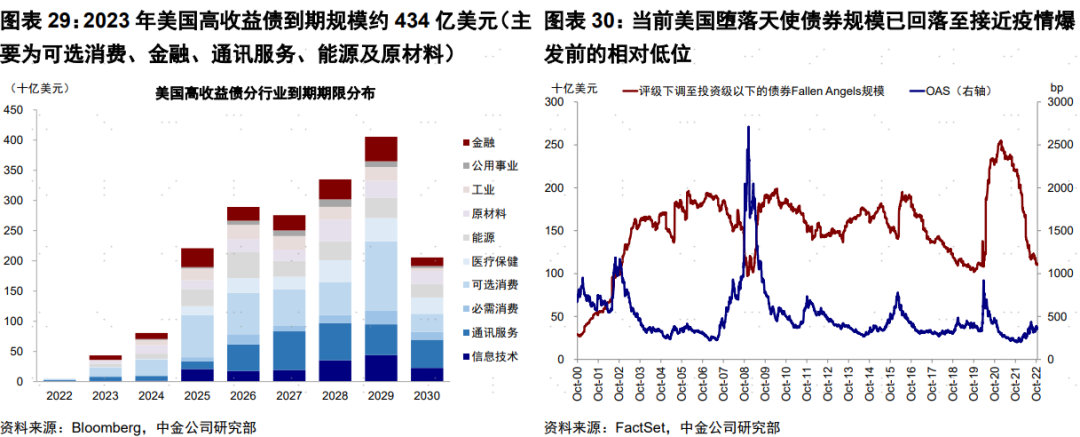

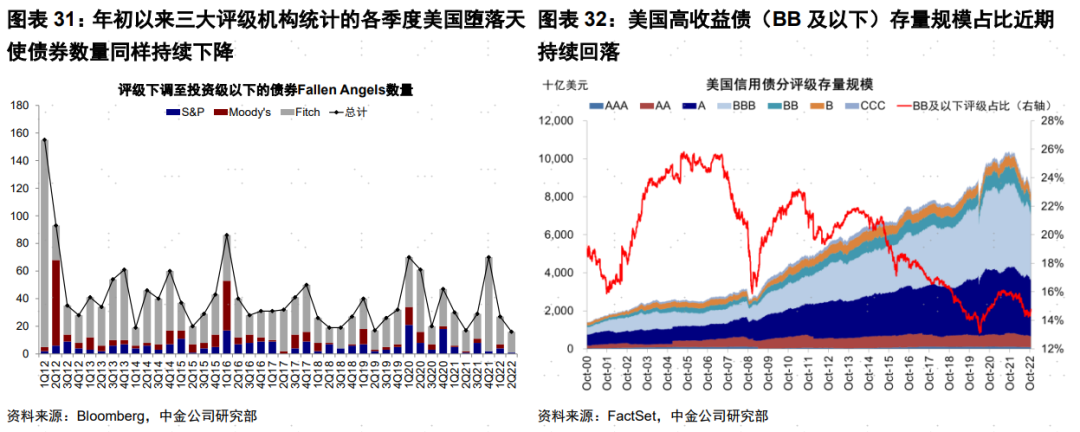

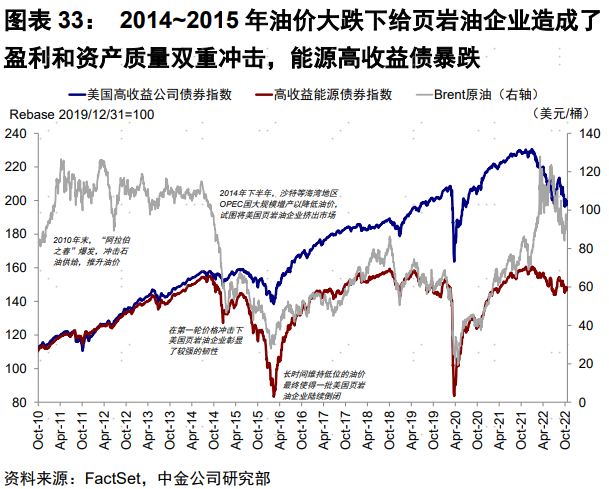

不过结合到期规模和利差水平看,我们也不预期较为极端的压力,除非出现资产价格剧烈动荡引发的流动性冲击,主要是考虑到:1)到期规模不大。美国高收益债的到期规模主要集中在2025年及以后(2025年高收益债到期规模约2209亿美元),而2023年和2024全年的到期规模分别为434和805亿美元(集中在可选消费、金融、通讯服务、能源及原材料)。后续2年的到期规模相比2010年至疫情前约2697亿美元的高收益债发行规模相比并不算高。2)评级并未大范围下调。当前堕落天使债券(Fallen Angel Bonds)规模已回落至接近疫情爆发前的相对低位,且年初至今评级下调至投资级以下的堕落天使债券数量也同样低于历史均值水平。3)疫情后企业在资本开支上的“滞后反应”(尤其是能源板块),反而在需求快速放缓后避免了产能过剩的压力,体现为依然健康的固定资产周转率和产能利用率,也避免了对资产负债表的侵蚀和重蹈2014~2015年油价大跌下能源高收益债跌幅较大的覆辙(《从库存和产能周期看美国衰退与盈利压力》)。

四、政府部门:利息支付压力可控;关注明年中债务上限影响

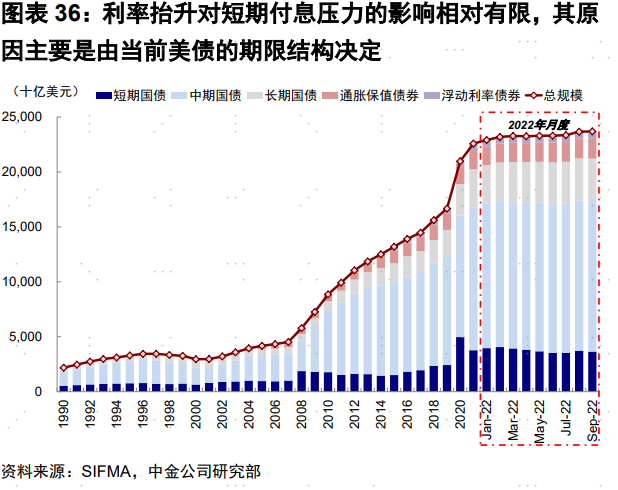

在所有宏观部门中,美国政府杠杆最高但也最为特殊。市场担心,国债利率的激增会大幅增加美国政府的财政支出压力,进而损害美国国债甚至美元的信用。这一逻辑有可能反过来约束美联储的加息幅度和步伐。我们尝试通过国债到期和发行规模对付息压力做出测算。不过,需要强调的是,在美元储备货币体系下,美国政府的债务累积相比其他国家有天然的储备货币优势,因此其约束和“天花板”主要来自市场价格波动和美国债务上限的“立法限制”。

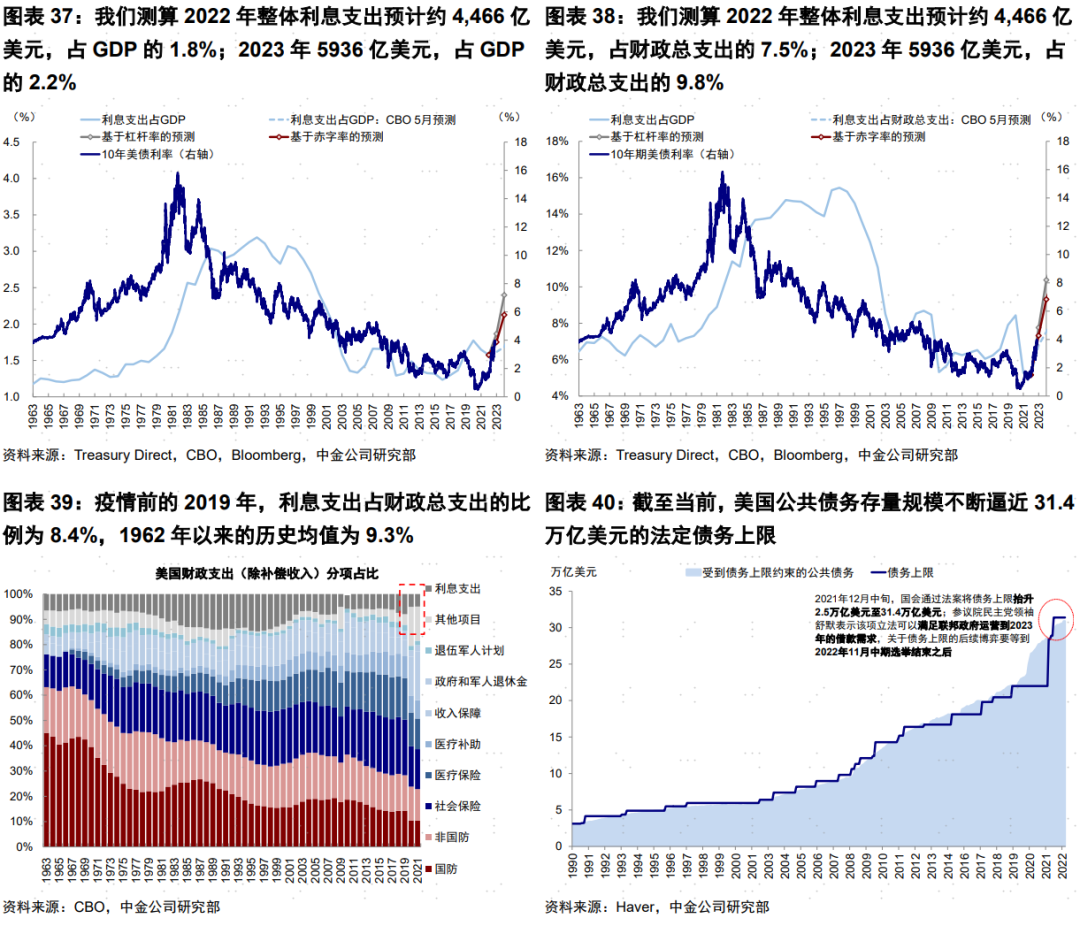

我们测算,当前利率抬升会增加付息成本,但也并不算很夸张,这主要是由美债存量的期限和付息结构决定的。当前存量美债中超过70%为中长期国债,而利率升高的年内影响仅作用于短期国债、FRN和部分到期的中长期国债。2022年整体利息支出约4,466亿美元,占GDP的1.8%(vs. 2021年1.6%)、占财政总支出的7.5%(vs. 2021年5.2%),这一水平低于疫情前2019年8.4%的利息支出占财政总支出水平,也低于1962年以来9.3%的历史均值。2023年随着更多低利率债券的到期以及相对更高利率的国债存量增多,美国政府利息支出也将进一步抬升。我们测算,2023年整体利息支出或增加至5,936亿美元,约占GDP的2.2%(1962年以来均值1.9%)、占财政总支出的9.8%(1962年以来均值9.3%)。

因此,从这个意义上,当前美国政府债务偿付的压力和约束更多体现在立法上的限制,也即所谓的债务上限。截至当前,美国公共债务规模已达31.2万亿美元(受制于债务上限的公共债务存量规模30.8万亿美元),基本逼近31.4万亿美元的法定债务上限(国会在2021年12月将债务上限提高2.5万亿美元至31.4万亿美元,《美国债务上限的来龙与去脉》)。如果参照过去1年间的美债发行净规模,我们测算还需要5~6个月(2023年一季度)会触及31.4万亿美元的债务上限。通常而言,即便触及债务上限也不会马上造成问题,财政部的现金储备(当前TGA账户约6071亿美元)和一些应急措施通常可以支撑约两个季度(2023年三四季度)。由于债务上限过于重要,我们并不预计会彻底失控,但相关立法进程拖延,尤其是11月中期选举后两党博弈的加大(目前民调预计民主党大概率失掉众议院[1])都可能成为不确定性的来源,例如2011年因债务上限问题导致美国主权评级下调对市场造成较大冲击。

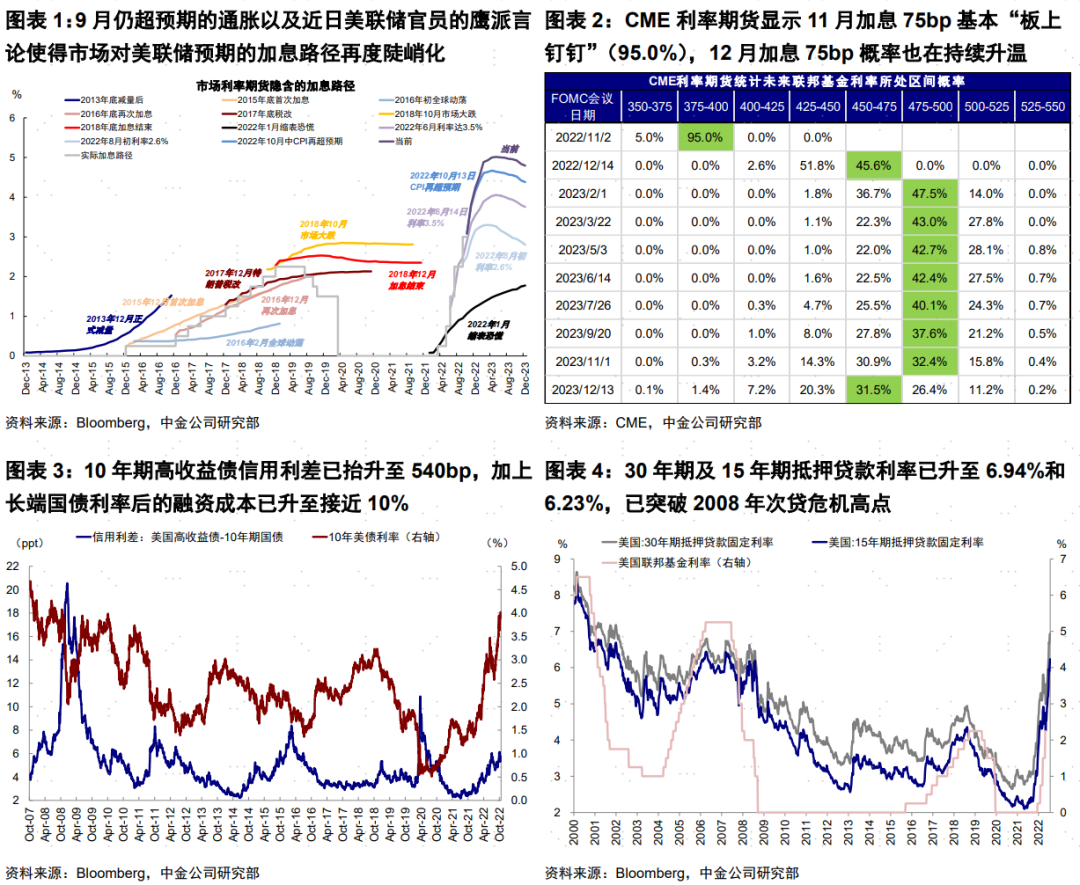

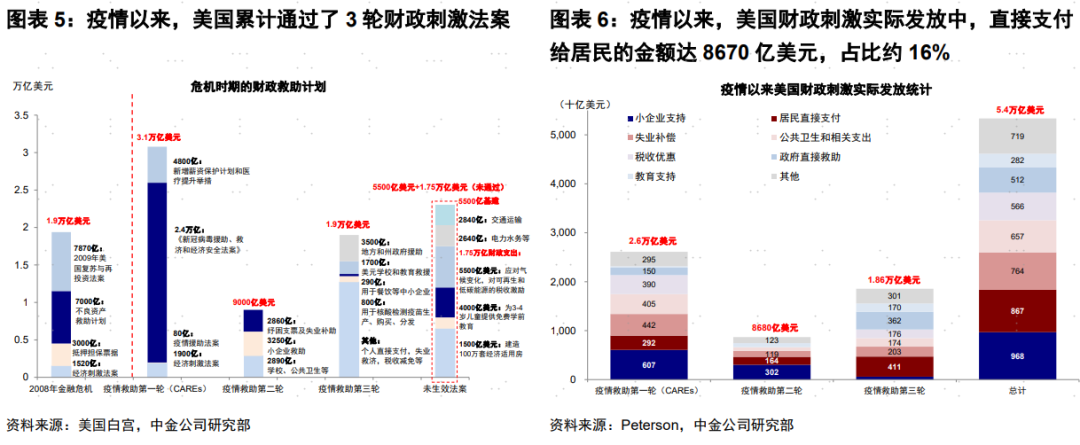

市场动态:美联储官员先鹰后鸽,英国撤销减税政策;利率新高、美股反弹、成长领先

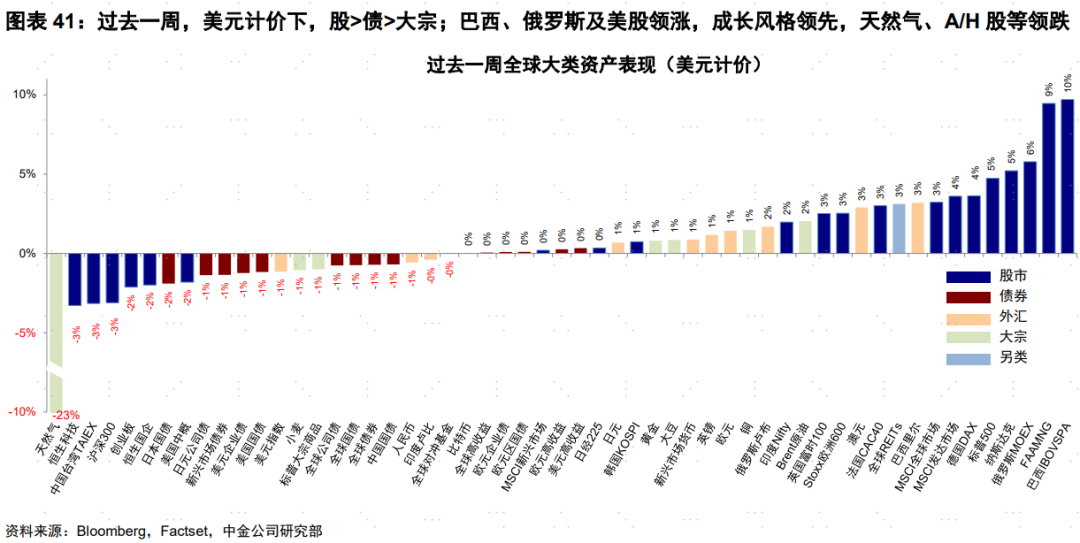

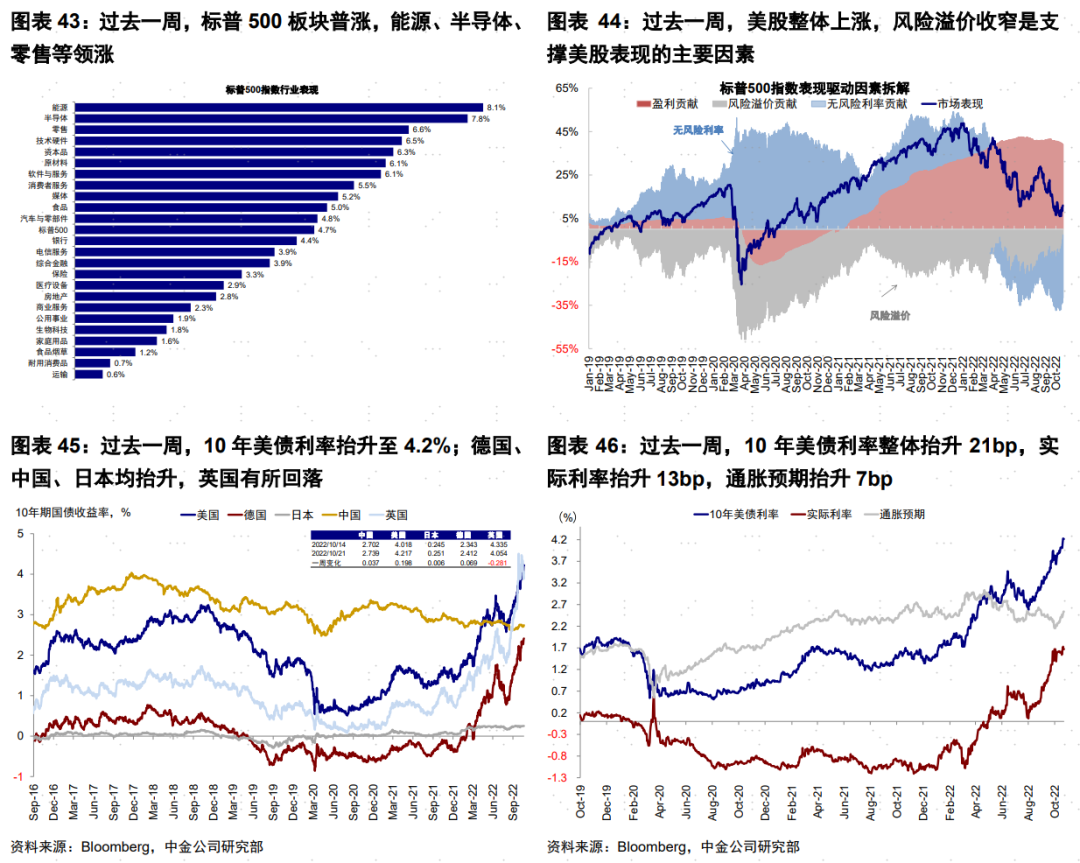

► 资产表现:债>股>大宗;利率新高、美股反弹、成长领先

本周市场的主导因素几经切换,美债利率抬升,美股在业绩支撑下整体收高,美元指数小幅回落,原油上涨、美国天然气大跌。周初受英国撤销减税政策和三季度乐观业绩的影响,市场情绪有所提振。但随后美联储多位官员鹰派言论[2]推动美债利率一度突破4.3%的2008年以来新高,美股小幅回调。临近周末,美联储官员戴利鸽派表态,以及华尔街日报记者Nick Timiraos撰文表示美联储或考虑缩小12月加息幅度[3],美债利率回落至4.2%,美股反弹。

三季度业绩方面,美国银行营收利润超预期,强劲的净利息收入得益于美联储持续加息;高盛利润下跌但整体业绩超预期并正式宣布业务重组;奈飞营收、利润及付费订阅用户增量全面超预期;特斯拉毛利率低于预期,美元走强带来的外汇损失约为2.5亿美元。

大宗商品方面,拜登本周表示将释放1500万桶原油储备,但布伦特原油价格升至93.5美元/桶;因温暖天气、国内高产量、低出口量等因素影响的美国天然气本周继续下跌。其他主要市场方面,英国首相特拉斯宣布辞职[4],英镑上涨、英债利率回落,英央行确认将从11月1日起开启缩表[5];本周日元一度跌破151,随后日本当局对外汇市场进行干预支撑日元反弹至147.7[6]。

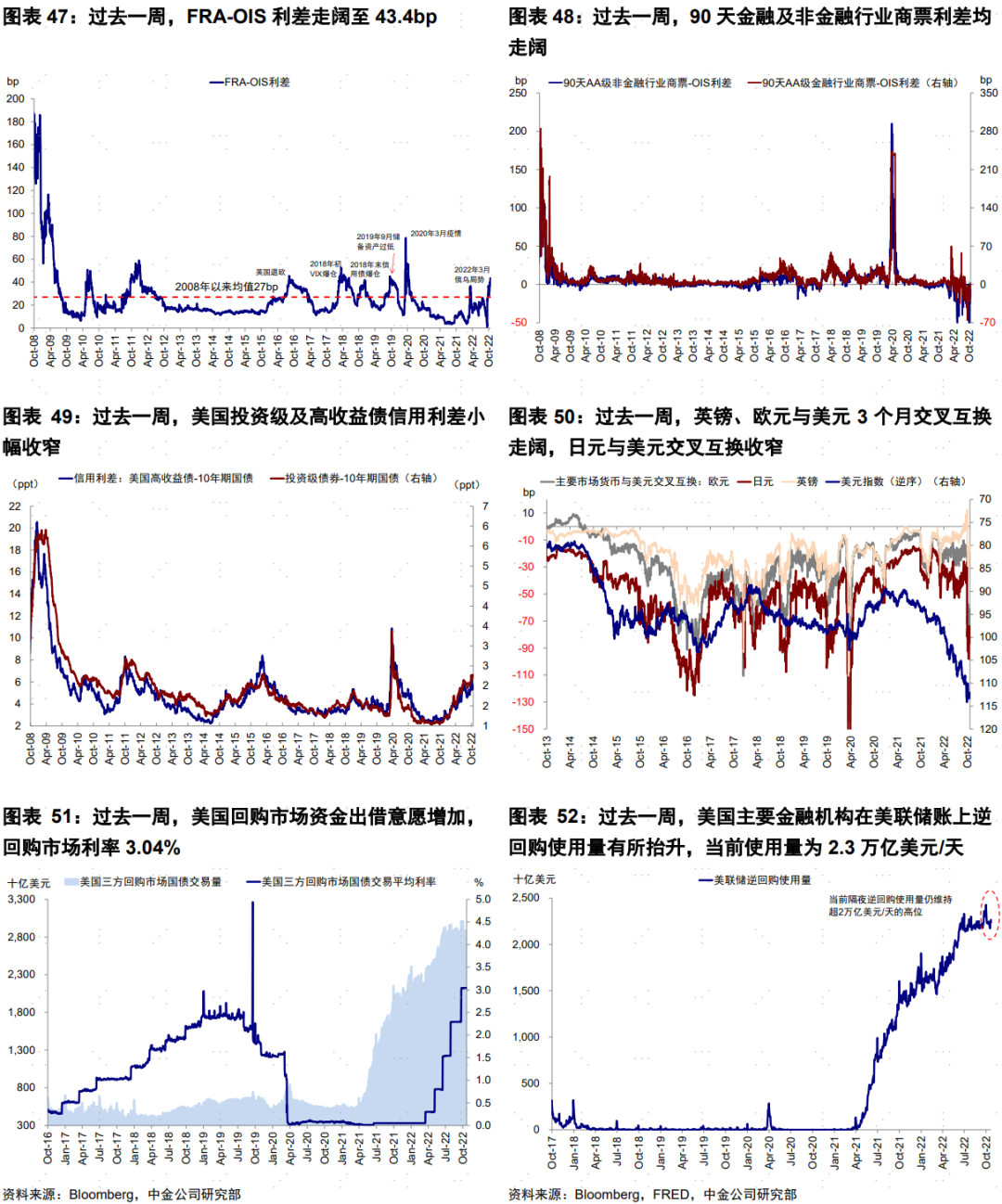

► 流动性:离岸与在岸美元流动性进一步收紧

过去一周,FRA-OIS利差继续走阔至43.4bp,投资级及高收益债信用利差均小幅收窄。90天金融及非金融行业商票利差均走阔,英镑、欧元与美元3个月交叉互换走阔,日元与美元交叉互换收窄。美国主要金融机构在美联储账上逆回购使用量有所抬升,当前使用量为2.3万亿美元/天。

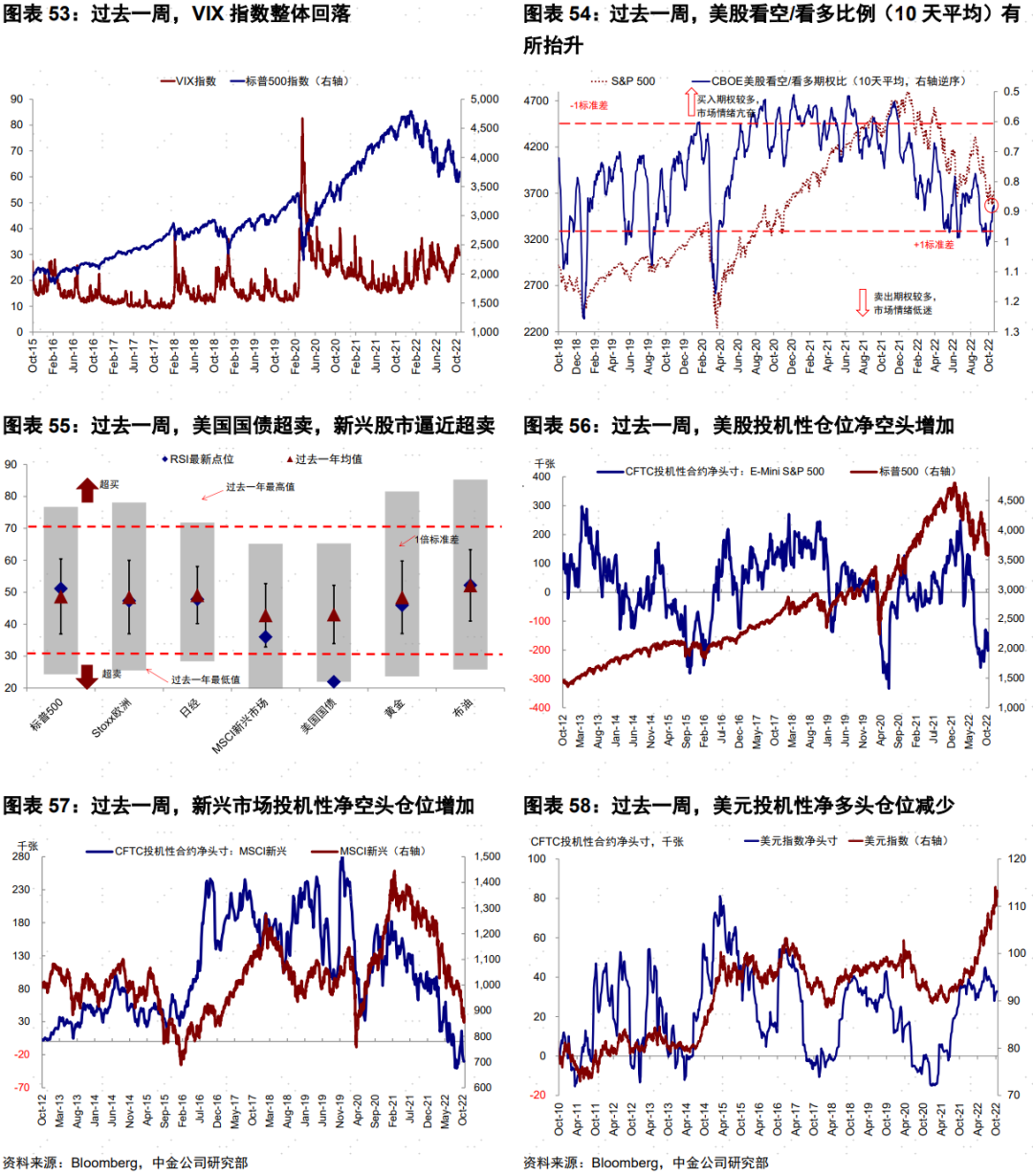

► 情绪仓位:国债明显超卖,新兴逼近超卖,黄金多头降幅明显

过去一周,美股看空/看多比例(10天平均)有所抬升,美国国债明显超卖,新兴市场逼近超卖。仓位方面,美股、新兴投机性仓位净空头增加,黄金、白银投机性净多头仓位降幅明显。

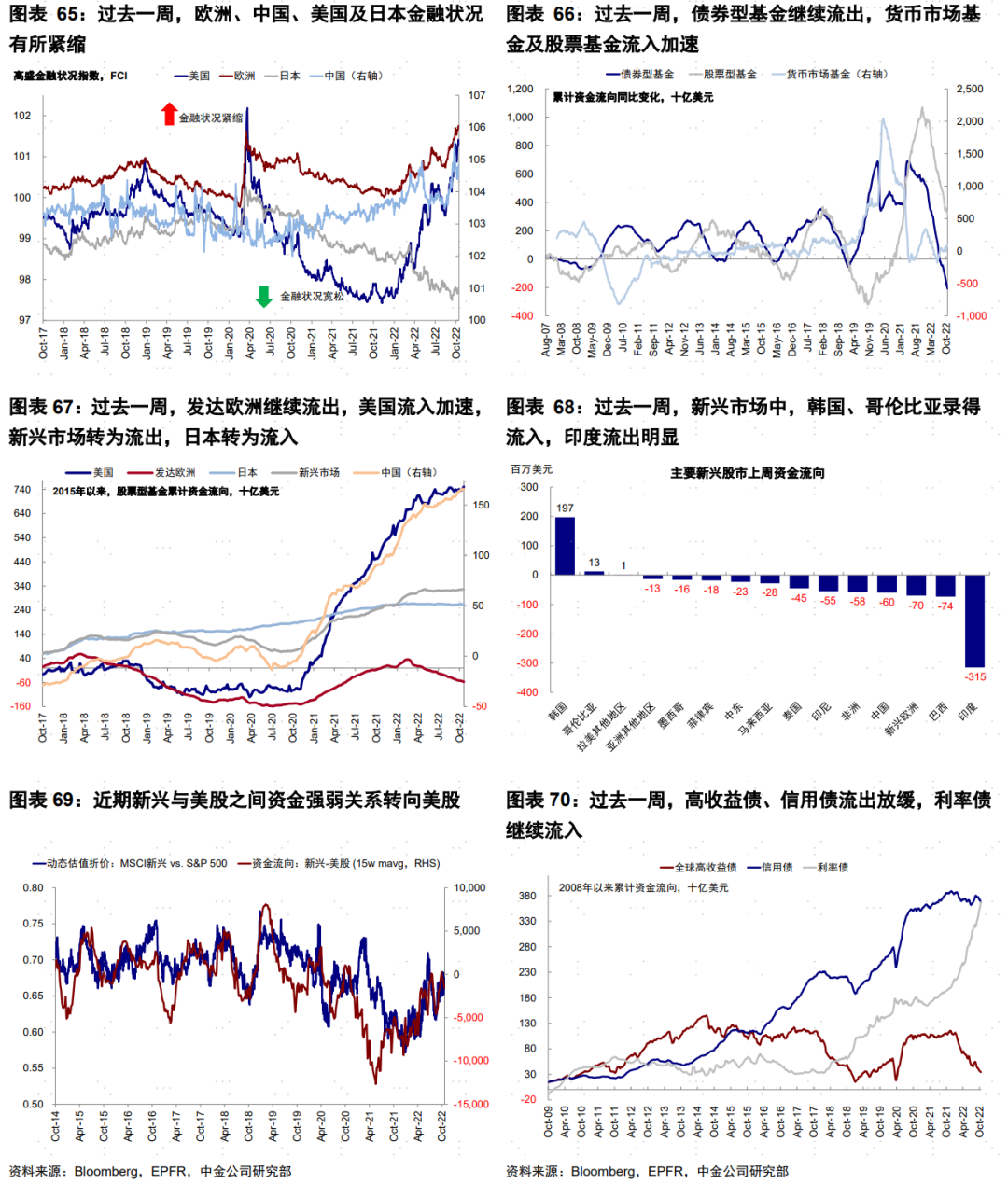

►资金流向:新兴转为流出,日本转为流入

过去一周,债券型基金继续流出,货币市场基金及股票基金流入加速。分市场看,发达欧洲继续流出,美国流入加速,新兴市场转为流出,日本转为流入;新兴市场中,印度流出明显。

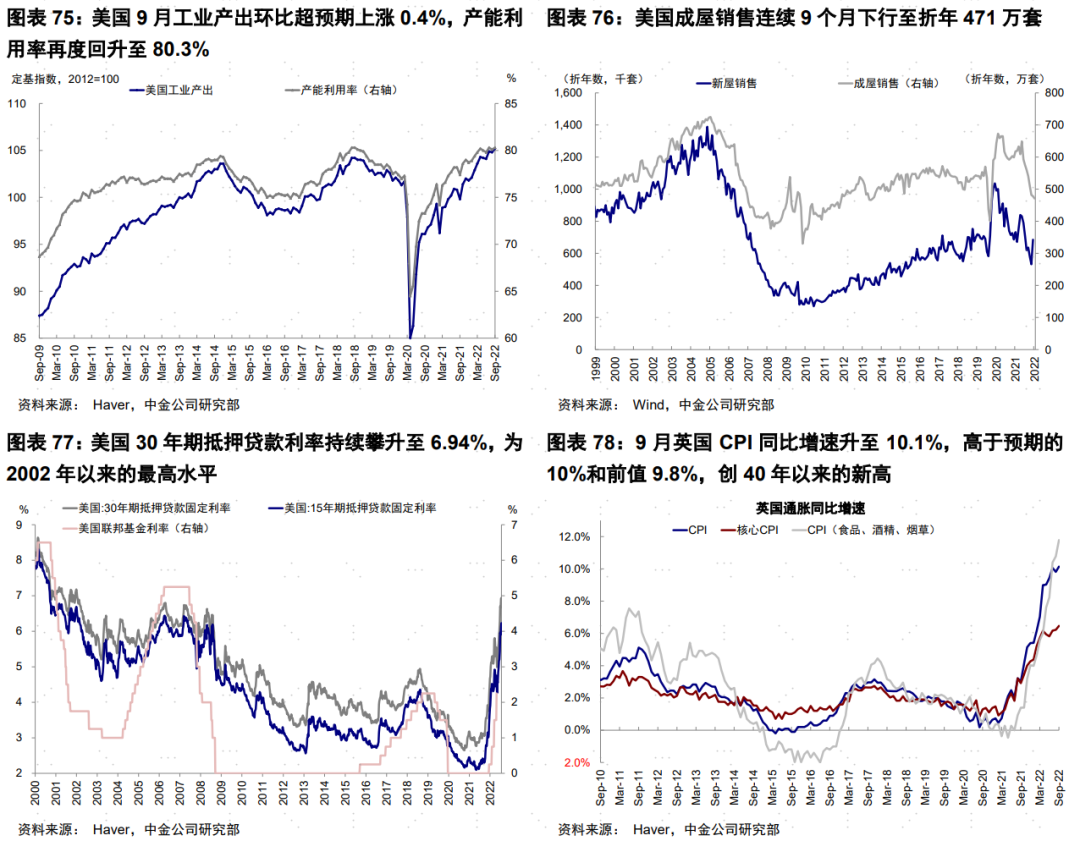

►基本面与政策:美国工业产出超预期增长,房屋销售下滑;英国9月通胀再超预期

美国:工业产出超预期增长,产能利用率升至高位。美国9月工业产出环比上涨0.4%,超过预期的0.1%和修正后前值的-0.1%。制造业环比上涨0.4%与上月持平,耐用品制造业中非金属矿产品、金属制品、计算机及电子产品等环比均上涨超过1%,汽车产出环比增速由负转正至0.95%。美联储表示 ,由于石油和天然气开采量增加,采掘业环比增速自8月的0%抬升至0.7%,而发电量下降而导致电力及天然气公用事业环比继续回落0.4%。产能利用率方面,整体产能利用率再度回升至80.3%。

9月成屋销售继续下滑,抵押贷款利率创新高。美国9月成屋销售折年数为471万户,创2020年5月疫情爆发初期以来的新低,低于前值480万户。但当前空置率较低,成屋库存125万套,可供销售月数仅3.2个月,为2000年以来的最低水平。另一方面,30年期抵押贷款利率持续攀升至6.94%,为2002年以来的最高水平。贷款利率的持续攀升或压制需求、阻碍新建筑的建设。

英国:食品价格推升9月通胀再超预期。9月英国CPI同比增速升至10.1%,高于预期的10%和前值9.8%,创40年以来的新高;CPI环比小幅升至0.6%,高于预期和前值的0.5%;核心CPI同比6.5%同样高于预期的6.4%和前值6.2%;分项来看,食品、饮料和烟草分项环比抬升0.9%,为9月CPI上涨的主要因素,低收入家庭的生活成本压力进一步增加;以燃料价格为主的能源分项继续缓解,环比回落1.4%。

►市场估值:仍然高于增长和流动性合理水平

当前标普500的16.1倍动态P/E高于增长和流动性能够支撑的合理水平(~13.7倍)。

本文转自微信公号“Kevin策略研究”,作者:刘刚李赫民等

扫码下载智通APP

扫码下载智通APP