新股解读丨力勤资源:业绩高增长性的镍产业链龙头

机构投资者热衷于配置行业龙头,尤其是行情不稳定的时候,一方面龙头市值较大可降低波动率,减小风险,另一方面业绩具有确定性,长期持有安全边际高。而相比于被炒高的已上市公司而言,刚上市的行业龙头更具有吸引力。

实际上,市场不缺钱,缺的是好的投资方向及标的,目前而言新能源产业链仍是未来投资主线。在整个产业链中,动力电池龙头(宁德时代)市值表现最为抢眼,而动力电池高镍化也使得镍产业链酝酿机会。作为全球镍全产业链龙头,力勤资源近日通过了港交所聆讯,大概率将得到资金追捧。

智通财经APP了解到,力勤资源于9月9日递表,并于11月8日通过了港交所聆讯,中金公司和招银国际为联席保荐人。据披露,该公司在镍产品贸易及生产领域都取得了全球领先地位,其中在贸易领域,按2021年的镍产品贸易量计算,全球排名第一,按2021年的镍矿贸易量计算,中国排名第一。

行业龙头是行业兴衰的风向标,在需求旺盛的时期往往能够强者恒强,占领更大的市场份额,并实现规模化利润,这也是价值投资者热衷于投资龙头的核心原因。力勤资源通过聆讯后,从招股准备工作到上市大概需要一个月时间,在这之前,我们不妨对这家公司全面剖析,看看都有哪些业绩硬核。

收入利润均翻倍,站上新能源汽车需求风口

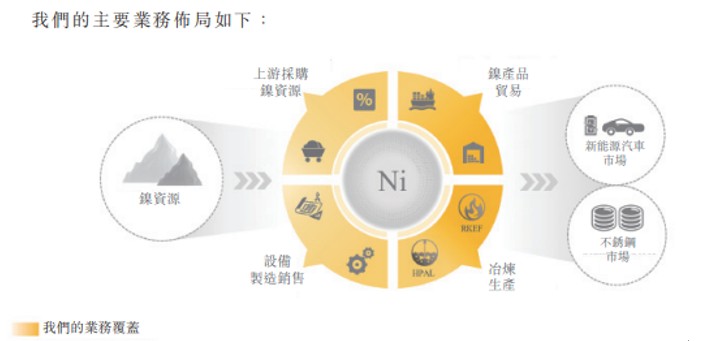

力勤资源是从一家镍产品贸易逐步成长为业务涉及镍产业链的行业龙头,从发展历史看,2009年开始从事镍产品贸易,2017年起布局镍产品生产板块,延伸产业链布局,2019年起业务继续延伸至镍产品生产设备制造板块。自此,该公司业务主要覆盖镍产品贸易、镍产品生产及设备制造与销售三大业务。

图片来源:力勤资源聆讯资料

过去三年,镍产业链需求强劲,特别是在锂电池需求上,使得全球镍产品消耗量每年都稳健增长。该公司主要在产业链供给端延伸,2020年业绩下滑,其实是当年印度尼西亚政府在1月1日起对镍矿实施出口禁令,供给端受影响,但2021年后在强劲需求下业绩快速释放,2021年及2022年上半年,其收入和净利润分别实现增长60.54%及144.1%和143.2%及2474.7%。

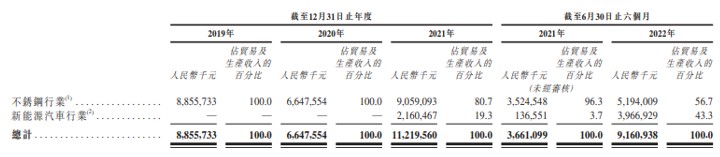

今年上半年业绩井喷,主要是收入结构发生巨大变化,导致收入及毛利率大幅提升。往年该公司的镍产品贸易占收入达70%,而贸易性质毛利率会比较低,在8-10%区间,今年上半年镍产品贸易收入下降至42.1%,剩下的份额大部分被镍产品生产下的镍钴化合物取代,因公司HPAL项目一期投产,收入份额从无到有至39.7%,业务毛利率高达60.6%。

该公司镍产品下游需求市场主要系不锈钢及新能源汽车行业,其中后者于2021年开始布局,今年产品结构的变化也反映在需求端的变化,新能源汽车行业收入份额43.3%,同比提升了39.6个百分点。产品及需求市场转变使得该公司利润率得到质的飞跃,上半年毛利润30.84亿元,毛利率大幅提升至30.9%。

图片来源:力勤资源聆讯资料

值得一提的是,力勤资源核心的三费包括销售费用、管理费用及财务费用占比收入都比较小,上半年分别为0.43%、4.81%及1.08%,合计为6.32%,其中管理费用增长比较快,主要是业务扩张后员工成本的增加,整体来说费用端对盈利影响较小。在毛利率带动下,上半年该公司净利率提升至22.95%。

成长和盈利是投资最核心的两大要素,而力勤资源产品结构以及市场需求端的重大转变一方面重塑其成长轨道,业务更多聚焦于高速增长的新能源汽车领域,另一方面也在重塑盈利结构,高毛利率的业务大幅提升盈利水平。不过作为投资者而言,除了表上的业绩,更加关注未来业绩变化,即预期。

预期是根据力勤资源产品及市场状况,在行业及政策等多重要素下预测未来需求,从而找出成长及盈利机会。

行业龙头稳固,在建产能有望释放

力勤资源两大核心业务镍产品贸易及镍产品生产具有非常大的韧性,镍产品贸易核心为镍矿贸易,凭借着与上游镍矿开采商稳定的合作关系,业绩保持着稳定的增长水平;而镍产品生产中,镍铁业绩具有预期,但最大的亮点在于镍钴化合物,前景好利润率高,且产能还未充分释放,是最核心的业绩增长曲线。

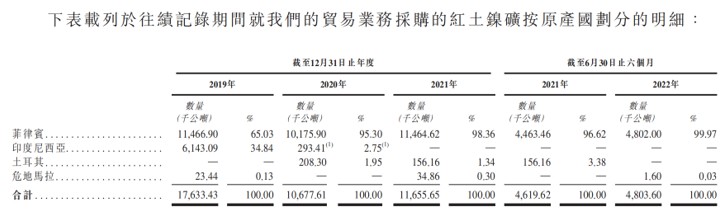

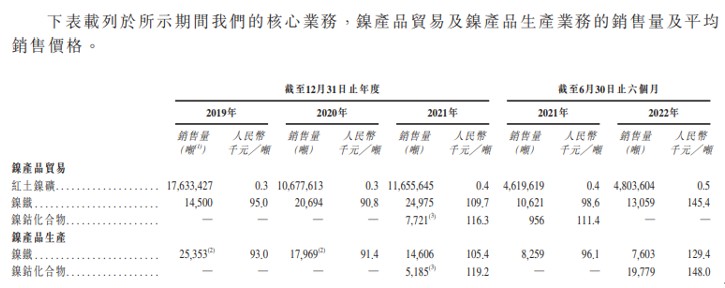

具体来看,镍产品贸易有三大产品,分别是红土镍矿、镍铁及镍钴化合物,前两大产品2020年业绩受到印度尼西亚出口禁令影响,但2021年后就恢复了增长。镍钴化合物主要从彼时为联营公司的HPL(持股36.9%)购买,公司于2021年11月收购了HPL额外的18%股权,实现并表,因此该产品并入了镍产品生产业务。

镍矿是生产镍铁的主要原材料,力勤资源镍矿主要从印度尼西亚和菲律宾获取,2020年印度尼西亚出口禁令后,镍矿基本从菲律宾采购,根据灼识咨询报告,2019年、2020年及2021年,该公司在菲律宾的红土镍矿出口量均为全球第一,2021年的市场份额为28.2%。该公司在菲律宾有20家长期稳定的供应商,在拿货价格以及产品供应上都有非常大的行业优势。而凭借镍矿资源优势,该公司全面布局镍生产业务。

图片来源:力勤资源聆讯资料

2017–2018年该公司通过收购江苏工厂进入镍产品生产领域,江苏工厂共三条使用RKEF工艺的镍铁生产线,总年设计产能为1.8万金属吨,同时在海外,与印度尼西亚合作伙伴共同投资的RKEF项目的20条使用RKEF工艺的镍铁生产线现正在建设之中,预计于2022-2024年陆续投产,总年设计产能为28万金属吨镍铁,产能将翻14.5倍。镍铁的下游主要是不锈钢行业,不锈钢需求稳定,市场规模保持单位数的复合增长水平,未来两年若规划产能充分释放,镍铁业绩增长确定性高。

镍产品生产业务中最显眼的是镍钴化合物,由位于印尼的HPAL项目生产。公司HPAL项目已有2条使用HPAL工艺的镍钴化合物生产线投产,总年设计产能为3.7万金属吨镍钴化合物(包括4500金属吨钴),另有4条HPAL项目生产线现正在建设之中,预计将于2022-2023年陆续投产,总年设计产能为8.3万金属吨(包括9750金属吨钴),产能将翻1.24倍。高镍三元电池是动力电池趋势,而镍钴化合物是生产高镍三元电池的关键原材料,每年保持中高双位数的需求增长。

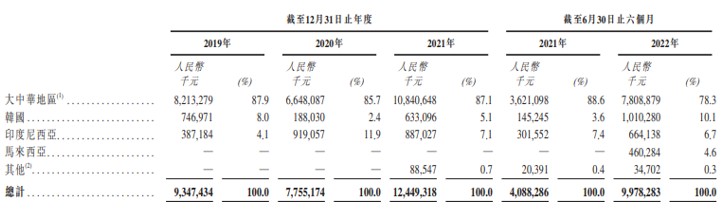

值得注意的是,从需求端来看,力勤资源目前核心市场在中国,往年收入贡献基本都高于80%,不过海外市场也在加大渗透,包括韩国、印度尼西亚及马来西亚等国家市场。中国市场目前需求旺盛,特别是新能源汽车行业,月销保持翻倍趋势,拉动上游电池产业的投产热情,镍钴化合物也充分受益,预计未来几年仍是主要市场。

图片来源:力勤资源聆讯资料

产能及市场满足成长目标,而产品结构重塑盈利能力,镍产品生产高业务利润率也非常值得期待,其中最具前景的镍钴化合物毛利率高达60%,带动镍生产业务毛利率超过50%。此外,镍生产设备业务收入贡献较低(不到10%),但毛利率有提升趋势,上半年17.1%,对业绩正向贡献。

业绩确定性高,聪明的投资者或已备好子弹

力勤资源业绩确定性很高,首先镍产品贸易业务主要看镍矿产品,产品主要来源菲律宾,而该公司在菲律宾的供应商稳定,一方面满足国内及海外镍铁的需求,另一方面国内镍铁产能也有材料保障,预计业绩稳定增长;镍生产业务主要为镍钴化合物及镍铁,在公司位于印尼的HPAL项目及RKEF项目产能规划指引下,叠加需求端旺盛,业绩高增长是大概率事件。

从该公司披露的量价表看,我们对其未来业绩可以大致预测,2022年全年预计业绩翻倍没问题,贸易分部的红土镍矿销量稳定,而自产镍铁及镍钴化合物下半年产销率仍会继续提升,在需求预期下价格持续走高,下半年业绩预计好于上半年;到2024年,若自产两大产品规划产能投产并充分释放,以上半年的价位算,镍铁及镍钴化合物收入分别为433.3亿元(若RKEF项目并表)及177.7亿元(需求带动下价格预计仍会走高,因此实际收入要高一些)。

图片来源:力勤资源聆讯资料

红土镍矿贸易稳定,以每年30%增速算,2024年收入将为105亿元,倘若镍铁业务均被自产所替代,不考虑镍设备生产也业务,2024年收入将超过700亿元,2021-2024年收入复合增速达79.2%。红土镍矿及自产的镍铁预计毛利率稳定在10%以上,镍钴化合物稳定在60%,总体毛利润将超过160亿元,毛利率23%。当然,若RKEF镍铁项目不并表,整体毛利率有望超过50%,而净利率也将得到大幅提升。

值得一提的是,力勤资源不仅有良好的业绩预期,同时资产质量优质,整体负债率在合理区间,流动比率及速动比率分别为1.4倍及1.2倍,账上资金充裕,截止2022年6月现金等价物29.6亿元。而镍钴化合物贡献下,其经营质量非常高,上半年经营现金流净额高达16.8亿元,随着该产能释放,预计持续贡献核心现金流。

综合看来,力勤资源作为镍产业链龙头,有三大非常突出的投资亮点:一是行业龙头稳固,其红土镍矿贸易在菲律宾出口中始终占有绝对的龙头份额,而在奥比岛合作在建的HPAL产能全球市场份额达17.1%,牢牢把握住中上游资源王牌;二是业绩具高增长预期,主要贡献为价格韧性下自产的镍铁及镍钴化合物在建产能投产预期及释放;三是全面布局新能源汽车产业链,处于投资风口,且有政策的持续驱动。

该公司拟用募资资金大部分用于HPAL项目三期的开发及建设,以及RKEF项目二期的开发及建设,上市后预计投产速度将加快。目前该公司已通过港交所聆讯,离上市大概还有一个月左右的时间,虽然港股投资情绪仍未有效修复,但优质的行业龙头都会被价值资金关注,聪明投资者或已备好子弹,留意其招股动向。

扫码下载智通APP

扫码下载智通APP