特斯拉(TSLA.US)的成本还能低多少?

在第三季度,特斯拉(TSLA.US)生产了约36.5万辆汽车,交付了约34.3万辆。

这篇文章表明,它的生产和交付都符合莱特定律。正如定律预测的那样,它将继续削减累积单位成本。

展望未来,原材料成本和通胀应该会逐渐缓解,新工厂增加生产带来的低效也会逐渐缓解。我认为这些催化剂将进一步降低单位成本,增强其可扩展性,并提高其盈利能力。

1、第三季度交付数据

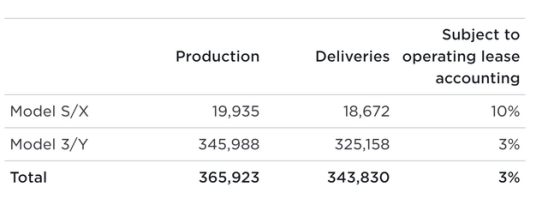

在2022年第三季度的财务报告中,特斯拉报告了全球总交付量超过34.3万辆。

其Model 3/Y继续主导交付量,生产总量为345,988辆,交付总量为325,158辆(约占第三季度所有交付汽车的95%)。

过去,由于区域性的批量建设,其交付量往往是不均衡的,并向每个季度末倾斜。而管理层似乎已经找到了打破这一瓶颈的方法,为进一步提高生产量铺平了道路。下面引用了对这一方法的描述,并略加编辑,重点是由我添加的。

随着我们的产量不断增长,在这些物流高峰周(即每个季度末)以合理的成本确保车辆运输能力变得越来越有挑战性。

在第三季度,我们开始过渡到每周更均匀的车辆建造区域组合,这导致本季度末在途车辆的增加。这些汽车已经被订购,并将在到达目的地后交付给客户。

Source: TSLA Q3 press release

除了这个物流和生产创新之外,我还看到了在不久的将来进一步提高其可伸缩性的其他几个关键催化剂,稍后将详细说明。但在我看来,对于像特斯拉这样的制造业企业来说,最根本的重要方面是在生产增加的同时降低成本的能力。这在接下来将描述的莱特定律中得到了体现。

2、莱特定律

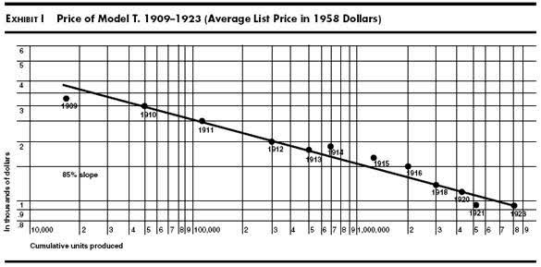

简单地说,莱特定律是对飞机业务的观察,但后来发现广泛适用于其他业务,如硅芯片和汽车制造。观察结果是,累计生产单位每增加一倍,每单位的劳动成本将减少10-15%。下面的图表取自ARK投资公司,显示了该法则如何适用于汽车行业(即传统汽车行业)。

具体到汽车行业,下图显示了福特公司1909-1923年间的T型车生产数据与莱特定律的拟合。正如所见,数据正是由莱特定律预测的,它说关系应该是双对数尺度上的一条直线。而如果你测量图表中这条直线的斜率,你会发现它大约是15%。这意味着,传统的汽车行业每累计产量翻一番,就能享受15%的成本降低,即莱特定律的上限。

Source: ARK invest

3、特斯拉数据与规律保持一致

现在,让我们看看特斯拉迄今为止的数据是否符合这一规律。

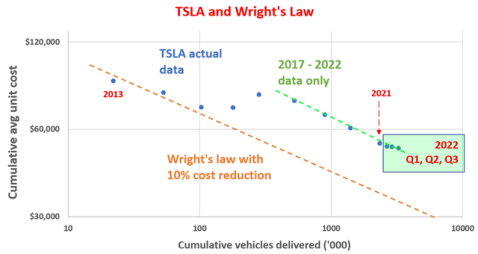

下图是根据赖特定律对特斯拉迄今为止的交付数据进行的拟合。该图表的信息内容相当密集。因此,让我先指出几个关键点。首先,纵轴显示其特斯拉的累计平均单位成本,这是通过将其总收入成本除以累计售出的车辆总数(即自2013年售出第一批车辆以来)计算出来的。

其次,横轴显示的是累计销售的车辆数量(同样是自2013年以来)。最后,该图是以双对数比例绘制的。这样,如果数据符合规律,你会看到一条下降的线(就像上面福特T型车的图)。

Source: author based on Seeking Alpha data

有了上述背景,您首先注意到的是,特斯拉的数据并不像福特的数据那么准确(至少目前还没有)。但总的趋势是下降,这是一个好消息。

这是个不错的开始。之所以说它不是一个理想而完美的组合,是因为特斯拉还处于早期阶段。其模型和生产方法的重大变化会引起拟合的较大偏差。例如,每个千兆级工厂的增加可能会影响配件的坡度。

然而,如果我们将数据点分组并执行分段拟合,如上图所示,您可以看到每个数据组都非常好地符合定律。

也就是说,橙色线显示的是2103年至2015年之间的早期配件。绿色虚线表示的是2017年以来的数据拟合,2017年以来的生产和交付规模要大得多。绿色虚线显示的是一条斜率线,对应的是每产量翻一番,单位成本降低10%。

接下来,请注意2022年Q3数据点(绿色框中的最后一个数据点)。可以看到,其第三季度的数据在拟合的直线上,表明其成本削减符合赖特定律10%的斜率。

也就是说,截至第三季度,该公司累计交付了324.7万辆汽车,自2013年以来产生的累计营收成本为1677亿美元。

因此,截至第三季度,该公司交付的每辆车的累计平均单位成本为51,648美元。换个角度看,截至2021年,平均单位成本为53720美元。因此,其2022年第三季度的单位成本比2021年的数字低4%左右。

在我看来,这是验证特斯拉领先的一个基本信号,无论是技术领先还是物流领先。尽管在过去的一年里,它遭遇了挑战,包括相关工厂的关闭、创纪录的运输成本、创纪录的原材料成本等,但它能够保持与莱特定律同步前进。

随着原材料成本和通货膨胀的逐步缓解,我乐观地认为特斯拉可以进一步压低其单位成本和盈利能力。

4、风险和最后的想法

展望未来,在地平线上有一些不利因素。随着它在新工厂(尤其是那些参与Semi和Cybertruck等新车型的模具和早期生产的工厂)不断提高产量,可能会有一些效率低下和加速的问题。继续困扰该行业的供应链瓶颈可能会持续更长时间。

风险提示:美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

本文来自公众号“ 美股研究社”;智通财经编辑:涂广炳。

扫码下载智通APP

扫码下载智通APP