中金:北向流入创年中以来新高

本周焦点:外资延续流出,北向流入扩大;南向流入收窄;美股转为流入

本周全球资金面值得注意的变化是:

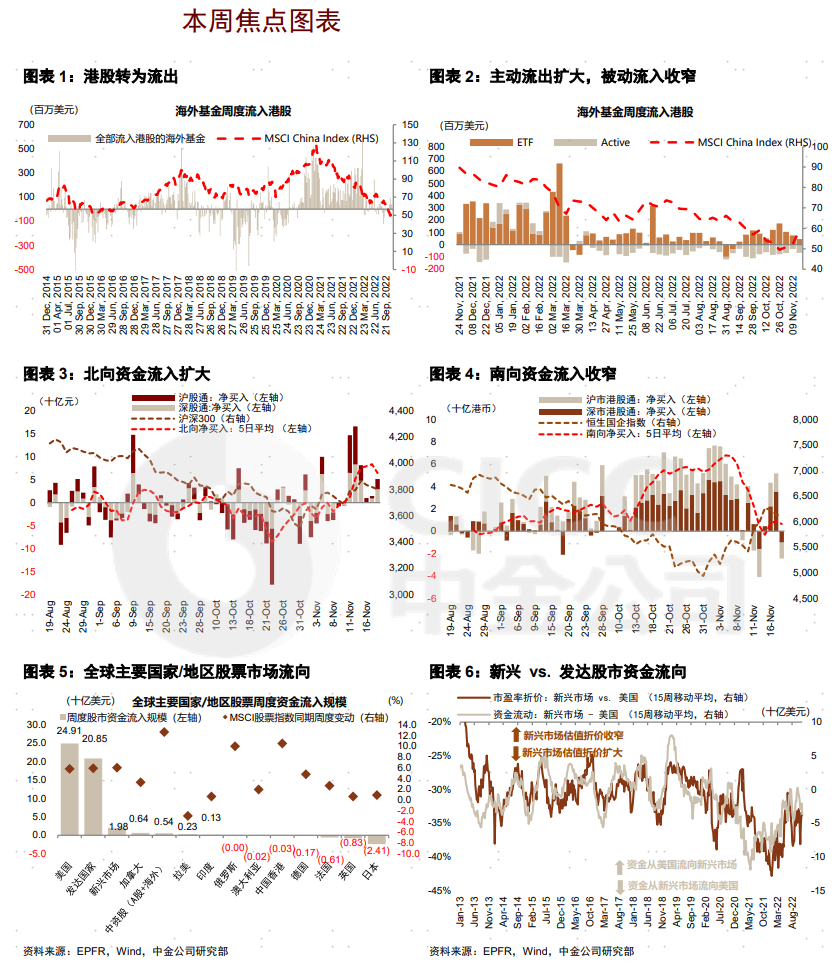

1)我们追踪的EPFR资金数据显示,截至本周三,EPFR追踪的外资基金延续流出A股,但主动流出收窄,同时港股本周转为流出。

2)互联互通方面,北向资金流入扩大,创6月中以来最大单周流入,而南向资金流入规模继续收窄。

3)全球范围看,股票转为流入,债券流入扩大,货币市场转为流出。

4)美股转为流入,发达欧洲流出扩大,日本转为流出,新兴市场流入扩大。

中国市场:外资继续流出A股,但主动流出收窄,港股转为流出;北向流入扩大,南向流入收窄

海外资金:外资延续流出A股;港股转为流出

根据EPFR统计口径,截至本周三(11月10日-11月16日),A股主动外资持续流出3.50亿美元,被动资金流出1.69亿美元,整体流出5.19亿美元(vs.上周净流出8.8亿美元);与此同时,港股海外资金流出0.19亿美元(vs.上周净流入0.40亿美元),其中主动资金流出0.66亿美元,被动资金流入0.47亿美元。

从基金申购赎回看,本周(11月10日-11月16日),专注投资A股的海外基金继续净赎回5.79亿美元(vs.上周11.10亿美元的净赎回),主动基金净赎回1.48亿美元,被动基金净赎回4.31亿美元;专注投资H股和海外中资股的海外基金继续净申购0.24亿美元(vs.上周0.21亿美元的净申购),主动基金净申购0.26亿美元,被动基金净赎回0.02亿美元。

互联互通资金:北向本周流入扩大。

北向互联互通持续流入,全周累计流入322.83亿元,日均流入64.57亿元(vs.上周日均流入10.80亿元)。分行业看,本周北向资金主要持股中,食品饮料和科技硬件持股市值领涨,汽车持股市值跌幅较大。

南向流入收窄。本周港股通开放的五个交易日除周一周五外保持净买入,总计流入32.32亿港币,日均流入6.47亿港币(vs.上周日均流入22.69亿港币)。行业层面,多元金融持股市值涨幅靠前,汽车和能源/原材料领跌。

全球市场:股票转为流入,债券流入扩大,货币市场转为流出;美股转为流入,发达欧洲流出扩大,新兴流入扩大

跨资产:全球股票转为流入,债券流入扩大,货币市场转为流出。

本周全球股票型基金转为流入228.60亿美元(vs.上周流出45.78亿美元);债券基金继续流入41.60亿美元(vs.上周流入29.50亿美元);货币基金转为流出36.76亿美元(vs.上周流入24.16亿美元)。

跨市场:美股转为流入,发达欧洲流出扩大,日本转为流出,新兴市场流入扩大。

美股本周转为流入249.1亿美元(vs. 上周流出30.70亿美元),发达欧洲流出22.12亿美元(vs.上周流出17.25亿美元),日本股市转为流出24.11亿美元(vs.上周流入0.77亿美元),新兴市场持续流入19.78亿美元(vs.上周流入3.28亿美元)。美国内部,美股ETF基金流入264.67亿美元(vs. 上周流入3.16亿美元);美国高收益债流入37.49亿美元(上周流出5.50亿美元)。

本文选编自“中金策略”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP