智通财经APP

下载智通财经APP

IDC:2021年数字政府IT解决方案市场规模为275.8亿元 同比增长32.3%

作者:

智通财经 徐文强

2022-11-30 13:53:05

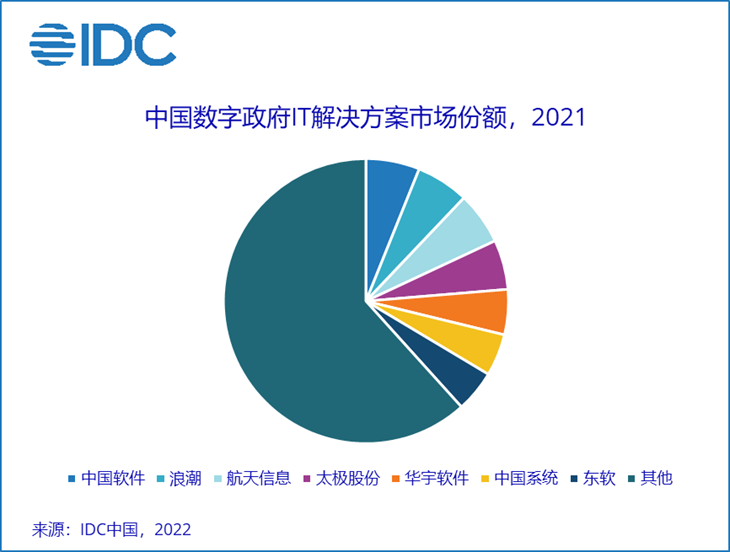

IDC发布的数据显示,2021年数字政府IT解决方案市场规模为275.8亿元人民币,同比增长32.3%。

智通财经APP获悉,IDC发布的数据显示,2021年数字政府IT解决方案市场规模为275.8亿元人民币,同比增长32.3%。从市场驱动因素来看,一方面,国家电子政务重大工程正持续释出市场空间,包括金审三期进入项目验收阶段,金税四期、金保三期、智慧检务等工程接连启动建设,相关投资带动应用层、平台层以及基础设施层的建设;另一方面,2018年机构改革后的业务梳理期基本结束,应急、医保、自然资源、生态环境、卫健等领域的信息化建设加速推进。

从市场竞争格局来看,尽管垂直行业内的竞争格局较为稳定,但随着信息化过程中大数据、人工智能、区块链等新兴技术的不断深入应用,以应用软件开发商为主的市场格局正面临来自其他类型厂商的挑战。IDC注意到越来越多的金融科技背景公司,新兴技术提供商,云服务商在不断夯实行业认知,在垂直行业内出现跨界竞争的情况。

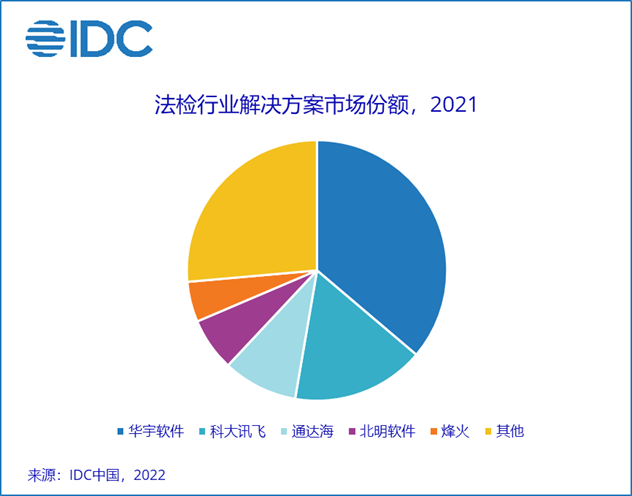

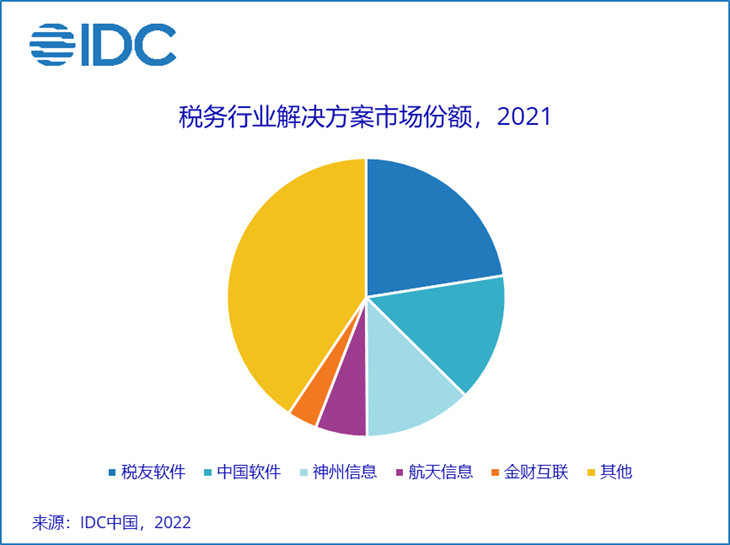

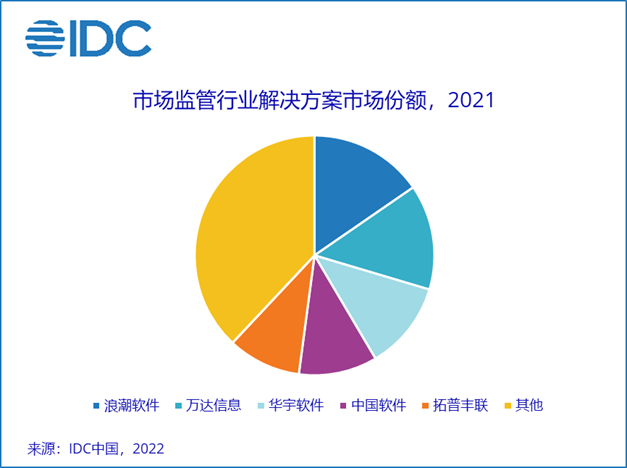

回顾2021年中国数字政府应用IT建设情况,IDC发现以下几个特征:

信息系统协同化,系统间更紧密的对接与数据互通。目前数字政府项目更强调统筹和协同,不仅垂直部门中的各业务系统需要更紧密的一体化协同,各部门间的系统对接和数据互通也成为关键。

政务数据集中化,云化与智慧化趋势明显。政务系统数据的集中化,使得数据量、计算量、用户规模均呈现几何级数增长,由此带来的负载和安全层面的压力远远超出传统的政务信息管理系统的上限。在此背景下,信息系统迁移上云的趋势在不断深化,同时智慧化应用场景在不断增多。

项目建设运营化,建设与运营模式变革中。随着政府部门信息化建设的深化,政务数据资源的不断汇聚,统筹信息化与数据资源建设的需求不断增长,各省纷纷成立了省一级的“大数据局”作为数字政府统筹建设的专职机构部门。同时,政府与企业合资成立运营服务公司成为重要趋势。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

IDC:2022年三季度中国喷墨打印机出货量218.0万台 同比增长58.2% 出货量历史首次超过激光打印机

2022-11-24 13:45

严文才

IDC:2021年中国数字政府IT安全硬件市场规模达64.9亿元人民币 同比增长31.5%

2022-11-15 13:56

谢青海

IDC:2023年全球IT行业十大预测

2022-11-04 13:50

严文才

IDC:上半年数据复制与保护市场规模达2.7亿美元 同比增长9.8%

2022-11-03 13:46

刘家殷

IDC:2021年中国企业级固态硬盘市场规模达32.8亿美元 约占全球市场16.9%

2022-11-02 13:53

严文才

扫码下载智通APP

扫码下载智通APP