富国基金:地产板块强势反攻 能上车吗?

智通财经APP获悉,富国基金称,近期金融支持地产政策密集出台,剑指房地产行业上下游的多个融资环节,监管纾困举措提速。未来,房地产行业的发展主线或将扭转以往高杠杆、高周转的模式,形成可持续的正循环。因此,长期来看,布局优势区域、销售情况好于行业、具备丰富融资渠道的优秀房企可能是较好的投资标的。未来优质龙头房企集中度提升的优势,也或将使地产股占优状态持续。

富国基金主要观点如下:

11月28日,证监会在股权融资方面调整优化5项措施,并自即日起施行。至此除IPO外,上市房企和涉房企业股权融资全面恢复正常化,地产融资“第三支箭”加速发出!受利好消息影响,次日A股全天高开高走,沪指涨2.31%收复3100点,上证50指数涨超4%,地产金融股频掀涨停潮。

其实,11月以来,房地产行业的利好政策频出,在一定程度上提振了市场信心。Wind数据显示,申万一级房地产行业指数当月上涨27.8%,月度涨幅在31个申万一级行业中排名第一。

暂停了12年的地产股权再融资恢复,究竟意味着什么?

最近,一系列楼市重磅政策的量有多大?政策全面转向支持与呵护后,能否扭转房地产板块的下行风险?未来行情又有望走向多远?

时隔12年,地产股权再融资恢复,稳融资政策“三箭齐发”

从11月18日“第二支箭”延期并扩容支持民营企业债券融资,到11月23日央行、银保监会16条措施支持房地产市场平稳健康发展,再到本次28日证监会通过股权融资支持房地产市场,政策层面从信贷、债券和股权三个融资主渠道支持地产企业融资的堵点已全部疏通,政策“三箭合一”的出台力度和速度显著超出市场预期。尤其房企股权再融资暂停于2010年10月,时隔12年恢复重组申请和再融资审批,政策端的层层松绑、持续加码,有助于为当前住宅与商业地产引入新的资金,盘活存量不动产,促进全行业的信用复苏。

“稳地产”政策接踵而至

数据来源:富国基金根据公开资料整理,截至2022-11-29

融资环境已改善至历史“宽松”状态,后续关键在哪里?

目前来看,放宽房企股权融资首要是为了促进“保交楼”工作,避免恶性事件再发生,有力支撑市场信心,同时也有利于扭转房地产市场下行风险,稳定经济发展预期。政策强度持续提升背景下,短期行业估值修复动力边际增强,全市场风险偏好也有望受益。 相比于融资环境已改善至历史“宽松”状态,下一阶段政策重心或落到如何有效改善商品房销售情况? 由于本轮需求端政策的核心主题仍在于“因城施策”、“支持刚性和改善性需求”等 “房住不炒”框架下的底线,因此后期若要销售回暖,核心或落到居民收入的预期能否企稳 。

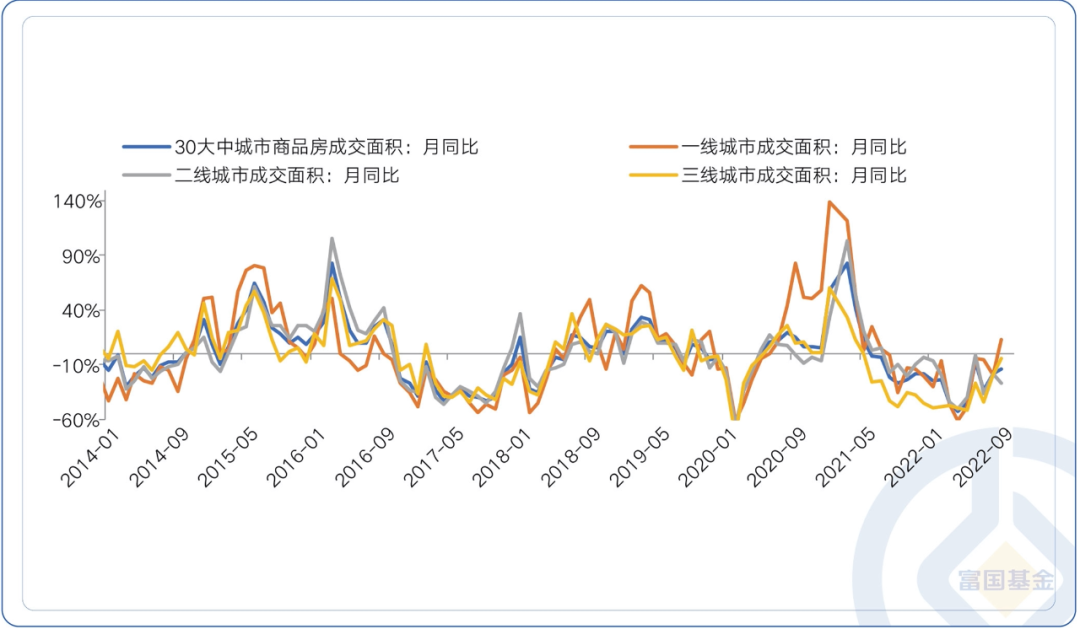

当前销售仍在底部,2023地产销售弱改善可期

数据来源:Wind,截至2022-10-31

短期政策加码催化情绪,中期等待需求端企稳+龙头房企集中度提升优势

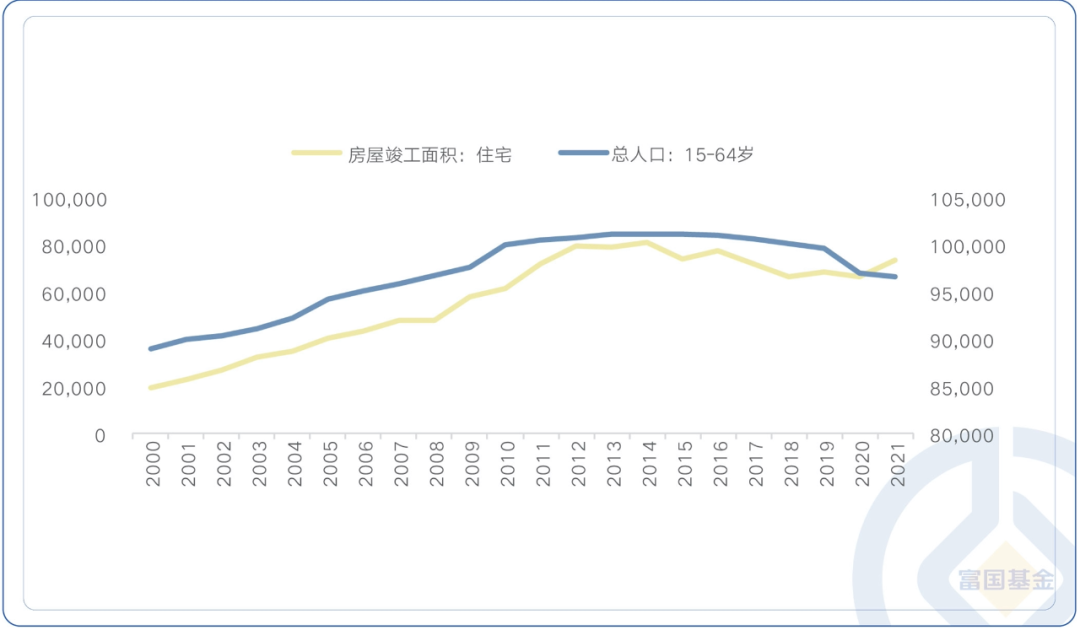

展望后市,尽管房地产的中期问题仍客观存在的,人口增速见顶带来需求的注定趋弱,成本压力高企挤压居民收入分配比例,“地产去化”带动长期经济中枢下台阶仍难言趋势性改善 。但从中短期投资的角度,目前政策应对主动性仍在增强,结构性政策正逐步走向深入,叠加未来需求端政策仍值得进一步期待,市场逻辑围绕“政策落地-信用恢复-预期扭转-销售回升”的复苏态势,已成为当前做多的一致预期。除却政策累积效应放大行业复苏弹性外,未来优质龙头房企集中度提升的优势,也或将使地产股占优状态持续。

房地产中长期在于投资者预期的改变

富国金融地产行业的基金经理韩雪认为,房地产依然是金融地产中较优的子板块。

韩雪指出,房地产作为宏观经济的组成部分,行业的疲软改善可以协助解决三个问题:第一,可以解决本身经济复苏的力度的问题;第二,可以解决银行资产质量的问题,第三,可以解决居民的资产预期的问题。

目前地产股的表现是超低估值下上涨的开始阶段。这一轮地产股上涨最核心的支撑在于行业确定性的供给侧改革的机会,优质企业未来市占率显著提升,成本显著下降,利润率改善都是可以期待的积极变化。

目前政策对于房地产支持力度上在中段甚至是前半段的这样的一个位置,往后看,依然会处于边际向好的一个方向。从基本面的角度去看,过去紧缩周期带来的是房企融资端的显著分化,具体体现为融资的规模和成本的显著分化。这一轮的房地产行业的投资逻辑,是一个非常强的供给侧改革的逻辑。对于这些优势的房企,未来面临的其实是非常好的产业机会。这个机会体现于: 其一是市场主体数量大幅缩减,土地市场竞拍的竞争激烈程度显著下降,带动房企拿地成本下行;其二是开发商作为银行贷款的需求方,在整体贷款额度扩充但需求下降的背景下,开发贷在银行之间的价格战是必然趋势,优质企业将受益于资金成本的下行带来利润率的抬升 。因此对于销售好拿地力度大且布局高能级城市的房地产企业,未来这种增长的确定性和盈利质量都会更好,较为看好房地产行业整个估值和业绩的双升。

总结:近期,金融支持地产政策密集出台,剑指房地产行业上下游的多个融资环节,监管纾困举措提速。未来,房地产行业的发展主线或将扭转以往高杠杆、高周转的模式,形成可持续的正循环。因此,长期来看,布局优势区域、销售情况好于行业、具备丰富融资渠道的优秀房企可能是较好的投资标的。

扫码下载智通APP

扫码下载智通APP