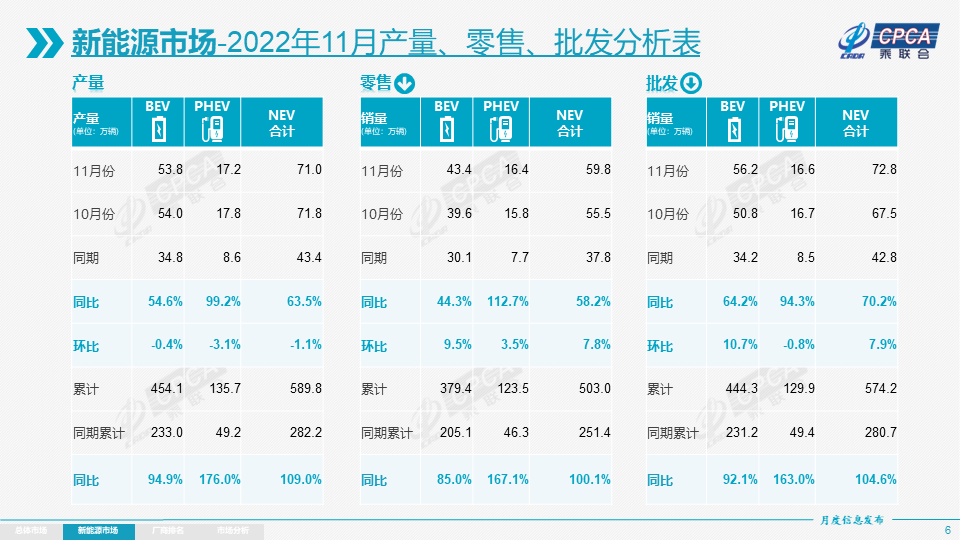

乘联会:11月新能源乘用车零售达59.8万辆 同比增长58.2%

智通财经APP获悉,乘联会12月8日发布的数据显示,11月新能源乘用车零售销量达到59.8万辆,同比增长58.2%,环比增7.8%;1-11月新能源乘用车国内零售503.0万辆,同比增长100.1%,保持趋势性上升走势。11月新能源乘用车批发销量达到72.8万辆,同比增长70.2%,环比增7.9%。1-11月新能源乘用车批发574.2万辆,同比增长104.6%。乘联会表示,在车购税减半政策下,新能源车不仅没有受到影响,反而持续环比改善超过预期。供给改善叠加油价高位带来新能源车市场火爆,油价历史高位而电价锁定,带动电动车订单表现持续较强。

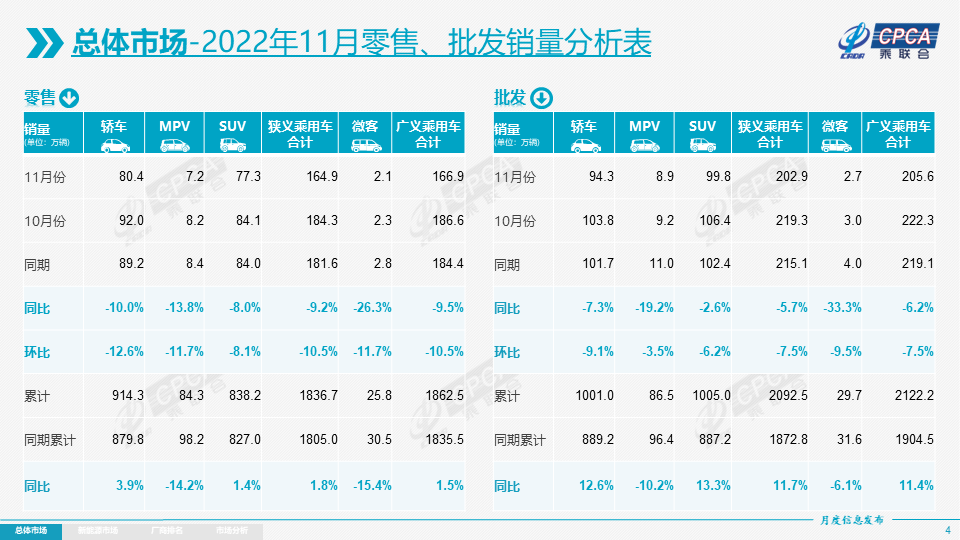

零售:2022年11月乘用车市场零售达到164.9万辆,同比下降9.2%;11月零售环比下降10.5%,这是自2008年以来首次出现“金九银十铜十一”的环比下降特征。1-11月累计零售1836.7万辆,同比增长1.8%,同比净增31.7万辆,其中购车税优惠政策启动以来的6-11月同比增加139万辆,增量贡献巨大。

批发:11月厂商批发销量202.9万辆,同比下降5.7%,环比下降7.5%,受新能源市场拉动的影响,部分车企表现分化明显。11月自主车企批发111.2万辆,同比增长12%,环比下降5%。主流合资车企批发62万辆,同比下降31%,环比下降18%。豪华车批发29万辆,同比增长15%,环比增长8%。1-11月的乘用车厂商批发销量达到2092.5万辆,同比增长11.7%。

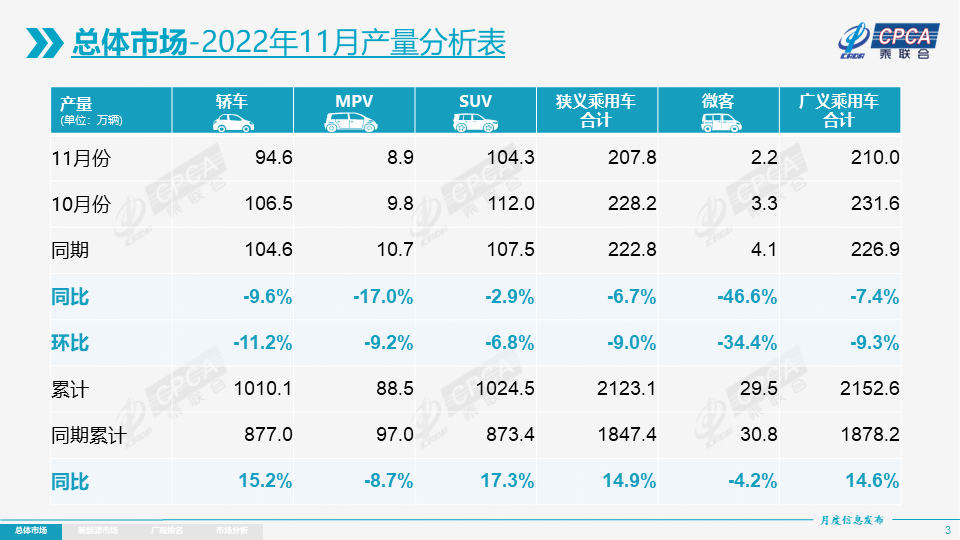

生产:11月乘用车生产207.8万辆,同比下降6.7%,环比下降9.0%,疫情封控对产业链带来一定影响,其中豪华品牌生产同比增长9%,环比增长3%;合资品牌生产同比下降27%,环比下降16%;自主品牌生产同比增长7%,环比下降7%。1-11月的车企生产达到2123.1万辆,同比增长14.9%。11月部分主力企业强力调整生产,日系车企与部分自主品牌努力调产稳库存,有利于经销商体系的库存均衡。

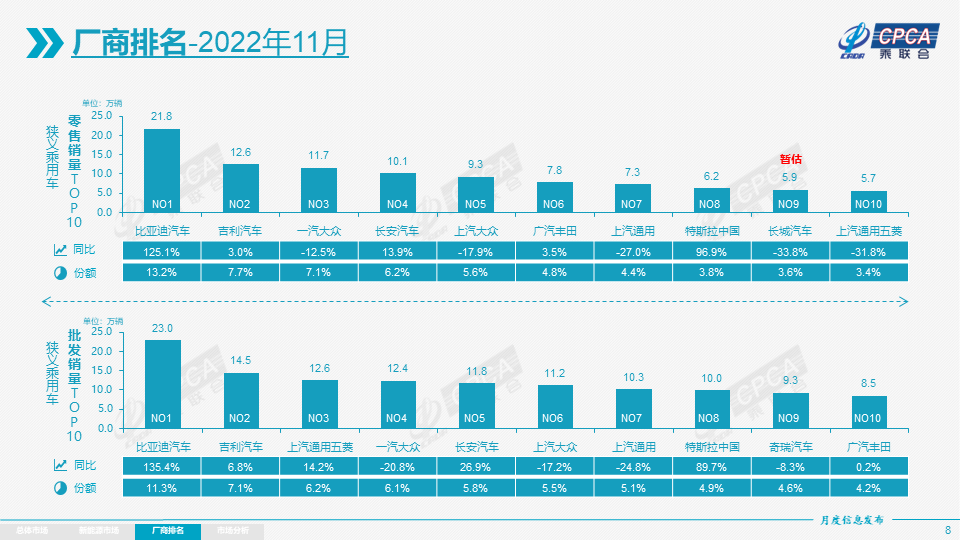

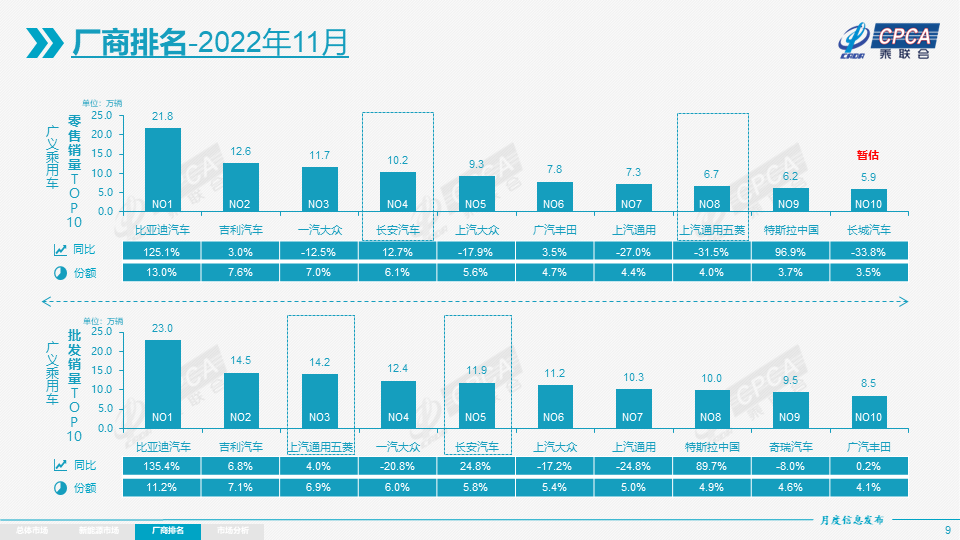

车企:11月新能源乘用车市场创历史新高,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以上汽、广汽、东风、吉利、奇瑞和长城为代表的传统车企在新能源板块表现相当突出。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业有14家(环比减少1家,同比持平),占新能源乘用车总量85.1%。

其中:比亚迪汽车229,942辆、特斯拉中国100,291辆、上汽通用五菱76,165辆、吉利汽车34,642辆、长安汽车32,018辆、广汽埃安28,765辆、上汽乘用车25,785辆、哪吒汽车15,072辆、理想汽车15,034辆、蔚来汽车14,178辆、东风易捷特11,740辆、华晨宝马11,615台、奇瑞汽车11,563辆。

新势力:11月新势力零售份额12.7%,同比下降7.3个百分点;哪吒、理想、蔚来、零跑等新势力车企销量同比和环比表现总体仍较强,尤其是第二阵营的哪吒等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众强势领先,新能源车批发17,952辆,占据主流合资纯电动55%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

普混:11月普通混合动力乘用车批发60,334辆,同比下降10%,环比下降11%。其中丰田33,785辆、本田13,632辆、广汽传祺5,879辆、东风乘用车5,038辆、吉利汽车1,327辆、东风日产538辆,混合动力的自主品牌逐步走强。

乘联会表示,根据政策文件的时效,乘用车车市面临购置税减半政策的退出节点,加之新能源车的年末爆抢行情,12月车市总体理应极度火爆。 由于明年1月22日是历史最早的春节,会使春节前的销售高峰提前到12月就启动,部分地区在12月底前还有购车补贴政策助力消费,因此,节前消费高峰与政策退出的抢购高峰叠加,推动12月车市零售更高。

扫码下载智通APP

扫码下载智通APP