A股晚间热点 | 2023年如何投资?这家券商龙头给出了新策略

今日晚间值得关注的重磅新闻有:

1、上交所:开展投机炒作整治专项行动 遏制炒差、炒概念乱象

2、财政部:前11个月证券交易印花税2549亿 同比增3%

3、2023年如何投资?这家券商龙头给出了新策略

4、林园罕见公开发声:看多房地产,年初已开始布局

5、新冠死亡的判断标准是什么?接种疫苗不如感染奥密克戎?这场发布会最新回应

6、日本央行公布重要决定,关于货币政策!释放什么信号?

7、市场持续调整,机构称A股估值较为便宜,当前机会远大于风险

以下为晚报正文:

1、上交所:开展投机炒作整治专项行动 遏制炒差、炒概念乱象

上海证券交易所副总经理刘逖今日出席可持续发展高峰论坛并发表演讲。他表示,下一步,上交所将以新一轮《推动提高沪市上市公司质量三年行动计划》为抓手,推动上市公司高质量发展迈向新台阶。举措包括,强化科创属性全链条审核,引导保荐机构提升科创属性把关能力;持续巩固股票质押、债券等重点领域风险化解成效;开展投机炒作整治专项行动,多措并举遏制“炒差”“炒概念”乱象等。

重要程度:★★★★★

2、财政部:前11个月证券交易印花税2549亿 同比增3%

财政部:前11个月印花税4124亿元,比上年同期增长4.8%。其中,证券交易印花税2549亿元,比上年同期增长3%。

重要程度:★★★★

3、2023年如何投资?这家券商龙头给出了新策略

对于企业盈利,中信建投证券首席策略官陈果表示,当前中国经济按照库存周期阶段划分,自今年4月以来一直处于主动去库存阶段,预计有较大可能在2023年二季度结束主动去库存,进入被动去库存阶段。通常来说,企业盈利将领先于产成品库存的见底回升,考虑到今年二季度疫情形成的低基数,预计企业盈利的回升最早将在2023年二季度出现,2023年全年A股企业盈利有望实现5%-10%的累计同比增速。

重要程度:★★★★

4、林园罕见公开发声:看多房地产,年初已开始布局

林园表示,持续三年的疫情对上市公司的冲击是巨大的,但同时,能够活下来的公司正通过这轮大洗牌不断提升自己的核心竞争力。在黑暗过后,它们的盈利水平或要远超疫情前。

在林园看来,开始投资一个行业需要在其处于“冬天”的时候,而目前房地产、航空、酒店等板块就具备这个属性。“我们房地产板块已经跌出了很多机会。”

对于新能源、芯片、CRO、信创等热门赛道,林园则坦言,自己没有能力也没有精力再去涉及。

重要程度:★★★

5、新冠死亡的判断标准是什么?接种疫苗不如感染奥密克戎?这场发布会最新回应

新冠死亡的判断标准是什么?专家:现在奥密克戎毒株感染以后主要在侵犯上呼吸道,下呼吸道肺炎的比例是比较低的,当然也有一部分是存在着肺炎,而导致呼吸衰竭的这个情况很少,从临床实践中也可以看到这一点,目前奥密克戎毒株感染以后导致死亡的主要原因还是基础病。

重要程度:★★★

6、日本央行公布重要决定,关于货币政策!释放什么信号?

日本央行在货币政策会议结束后公布,一方面将继续把短期利率维持在负0.1%的水平,并通过购买长期国债,使长期利率维持在零左右。另一方面,日本央行把可接受的长期利率波动范围从正负0.25%左右放宽到正负0.5%左右。消息公布后,东京外汇市场上日元大幅上升,从1美元兑换137.39日元一度升至133.08日元附近。

重要程度:★★★

7、市场持续调整,机构称A股估值较为便宜,当前机会远大于风险

财信证券表示,当下国内经济、外围流动性、全球局势等A股制约因素都处于重要拐点期,目前A股处于二次探底回升阶段,市场整体估值较为便宜,机会远大于风险。2023年国内经济将迎来弱复苏过程,叠加宽货币向宽信用传导,A股将迎来配置时机。

重要程度:★★★

1、美股开盘|三大指数集体低开 热门中概股走低

美股三大指数集体低开,道指跌0.05%,标普500跌0.2%,纳指跌0.5%;热门中概股走低,高途跌近10%,好未来跌5%,新东方跌超3%;特斯拉跌超3%。

高盛预测,本轮熊市将出现更多震荡下跌,并在2023年晚些时候达到低点。他们预计利率将达到峰值,经济增长恶化将趋于稳定,随后股市开始持续反弹。

2、「末日博士」鲁比尼:美国经济将陷入衰退,标普500明年或跌25%

著名经济学家努里尔·鲁比尼(NourielRoubini)警告称,由于通货膨胀、气候变化和地区冲突的风险威胁,世界经济正面临着严重的衰退风险,市场应「保持高度警惕」。本月早些时候,鉴于美国经济衰退的可能性,鲁比尼对潜在的股市下行敲响了警钟。他预测,如果明年美国经济收缩,标普500指数可能在未来下调25%。鲁比尼抨击美联储在通胀方面没有达到目标,并预测将出现「深度和持久」的经济衰退。

3、高通胀时代即将结束?贝莱德:美联储明年恐难完成2%目标

贝莱德首席固定收益策略师Scott Thiel认为,由于劳动力持续短缺、工资上涨和库存下降,到2023年底,美国通胀只会放缓至3.50%。相比之下,一年期消费者物价指数互换水平为2.38%,10年期美债盈亏平衡利率为2.14%。策略师们表示,尽管价格压力的消退速度快于预期,但他们对美联储将实现2%通胀目标的普遍押注表示质疑。

梳理市场关注的投资机会发现,风电、新冠口服药等受关注度较高。

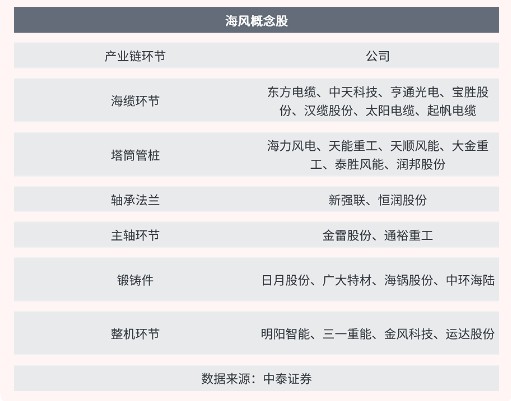

1、全国最大平价海风场建成投运 机构青睐风电股一览

据澎湃新闻,12月20日,随着中广核汕尾甲子二40万千瓦海上风电项目最后一台风电机组并网发电,中广核汕尾甲子90万千瓦海上风电场正式实现全容量并网发电,标志着全国最大的平价海上风电场建成投运。

据太平洋证券统计,目前,我国沿海11省市均提出了“十四五”期间海上风电发展计划,11省市“十四五”开工或规划的海风总规模接近110GW,计划并网容量达到51GW左右。

腾讯自选股统计了近三个月获机构青睐的风电股名单,仅供读者参考。数据显示,近三个月中天科技、阳光电源、林洋能源、三峡能源等获机构买入评级家数靠前,均超18家。

中泰证券此前研报表示,中国海上风电新增装机量保持快速增长态势,碳中和背景下,海上风电从政策驱动转型市场驱动,在技术创新和产业规模效应促进下有较大发展空间。

2、信立泰新冠口服药临试申请获受理 产业链五大方面全梳理

20日盘后,信立泰公告,强效、广谱抗新冠病毒3CL蛋白酶抑制剂SAL0133片临试申请获受理。同时,港股新冠口服药公司歌礼制药周二尾盘拉升,收盘涨53.47%,市值57.73港元。

自选股梳理上市公司公告等发现,除信立泰之外,A股此前有中国医药、复星医药、君实生物、众生药业、广生堂、前沿生物、科兴制药等有研发或者代理分销新冠口服药的相关进展。

来源:中航证券研报、上市公司公告等。

据了解,创新药获批临床试验后,还需要经历几个阶段才能上市,按先后顺序依次是临床前、临床申请、I期临床,II期临床、III期临床、生产注册申请。

中航证券07月26日研报分析,新冠小分子口服药产业链涉及五大方面:

1)是产业链上游具备向辉瑞、默沙东、君实生物、真实生物等国内外新冠创新药企提供药物合成过程中的关键中间体和原料药的企业,如美诺华、天宇股份、同和药业、拓新药业等;

2)产业链中游的研发新冠治疗药物的生产企业,如君实生物U、药明康德、开拓药业-B、众生药业、先声药业、歌礼制药B、广生堂、科兴制药等;

3)通过MPP获得辉瑞和默沙东等新冠药物的专利授权,面向中低收入国家生产仿制药的生产企业,如普洛药业、复星医药、九洲药业、博瑞医药和华海药业等;

4)深度参与新冠治疗药物供应链的CDMO企业,包括凯莱英、博腾股份、华润双鹤、奥翔药业等;

5)授权经营辉瑞、真实生物新冠治疗药物的产业链下游企业,如中国医药、新华制药等。

券商研报提示该行业可能存在的风险:新冠口服药研发生产不及预期,新冠口服药产品销售不及预期,市场竞争环境恶化,新冠疫情走向不确定性较强等。

3、工业互联网/5G|中国联通董事长刘烈宏表示,2023年,中国联通将持续推进900MHz低频网建设,新建不少于今年数量的900MHz基站。2023年,中国联通还将启动“5G点亮千座工厂”计划,打造1000个5G全连接工厂。

4、预制菜|山东省近日发布《关于推进全省预制菜产业高质量发展的意见》,支持银行机构开发金融产品,加大对预制菜行业企业的信贷资源投入。除了山东,云南、广东等地也纷纷出台预制菜金融支持政策。

偏正面方面,提示关注亚玛顿与晶澳科技签订60亿销售合同等;偏负面方面,关注悦心健康提示风险等。

偏正面公告

1、亚玛顿:拟向晶澳科技销售光伏玻璃 预估合同总金额约60亿元

2、贵州茅台:2022年现金红利发放日为12月27日,A股每股现金红利21.91元(含税)。

3、安彩高科:与天津环睿签订约30亿元重大合同

4、信立泰:SAL0133片药品临床试验申请获得受理 用于治疗成人轻型/普通型新冠肺炎

5、特一药业:与广州呼吸健康研究院签署委托协议

6、沃森生物:董事长及其控制的企业拟增持1亿元-1.5亿元

偏负面公告

1、悦心健康:公司养老服务业务收入目前营收金额较小

2、6天4板东北制药:近期根据市场需求加紧生产对乙酰氨基酚片等产品,业务结构未发生重大变化

3、恒银科技:购买的信托产品存在本息无法全额收回风险

4、西麦食品:两股东拟合计减持不超4.96%股份

5、华恒生物:马鞍山基石拟减持不超过3.78%股份

6、*ST紫晶:公司开出的部分商业承兑汇票和银行承兑汇票出现逾期

本文选编自“腾讯自选股”;智通财经编辑:许然。

扫码下载智通APP

扫码下载智通APP