国金证券:美国高收益债违约潮 “暗流”涌动

报告要点

2022年以来,美国企业债信用利差快速走阔,但健康的财务指标下、违约风险似乎仍被市场低估。美国企业债的违约风险、溢出影响?本文分析,可供参考。

一问:美国企业债市场的新变化?利差快速走阔、评级大量下调

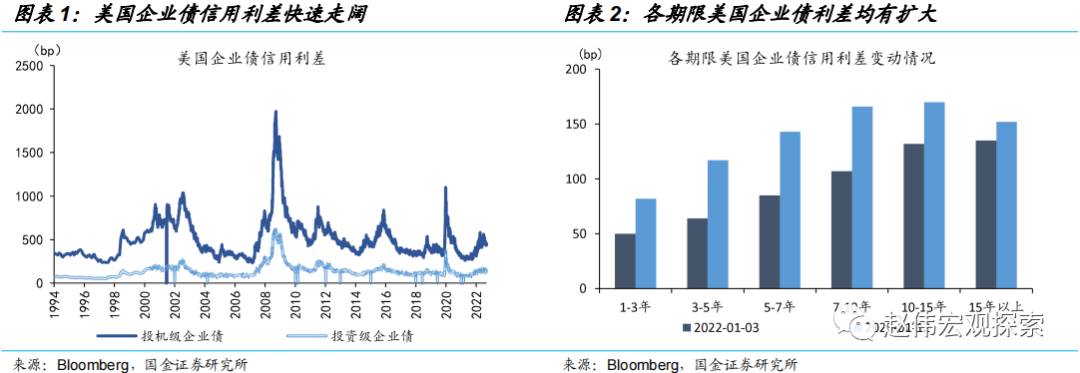

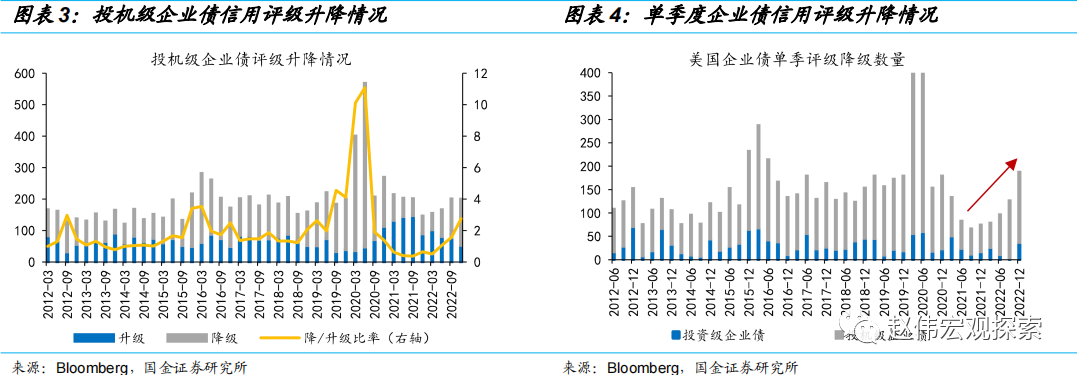

2022年以来,美国企业债信用利差迅速走阔,高收益企业债信用评级调降比例明显上升,引发了市场对企业债违约风险的担忧。1)去年以来,美国高收益企业债信用利差由2.78bp走阔至1月16日的407bp,大幅上行129bp;2)标普评级的高收益级企业债年内共有405支被下调评级;截至4季度高收益企业债下调/上调评级比例走高至275%,下调数上升至175支。

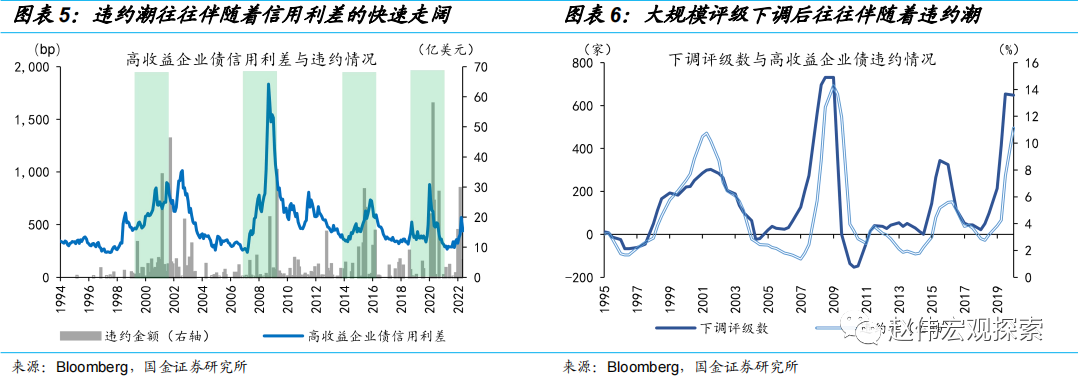

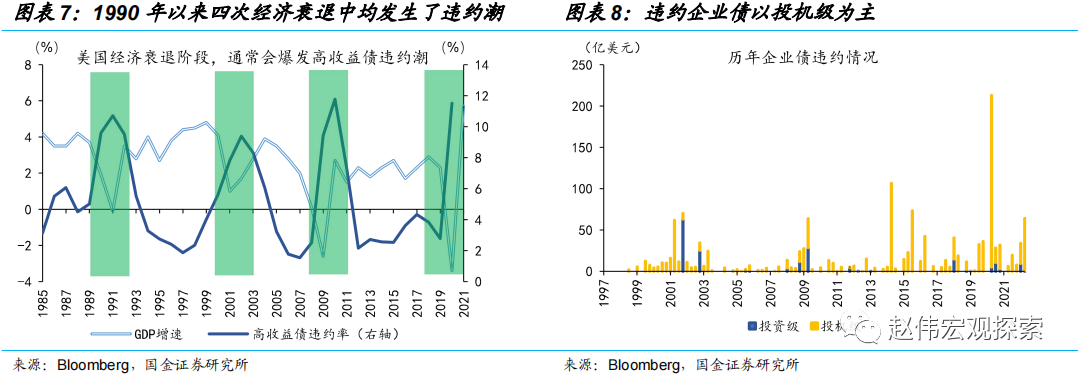

历史回溯来看,信用利差持续走阔、评级大规模下调,往往正是“违约潮”爆发的“先兆”。1990年、2001年、2008年、2020年的美国经济衰退期,美国高收益企业债违约率均攀升至10%以上。在此之前,信用利差的持续走阔和评级的大规模下调均发出了预警:危机爆发前,2000年、2007年、2019年,高收益企业债信用利差均超500bp,单季评级下调也均超200家。

二问:当下美国高收益债风险?滚续成忧、高利息支出进一步恶化企业盈利

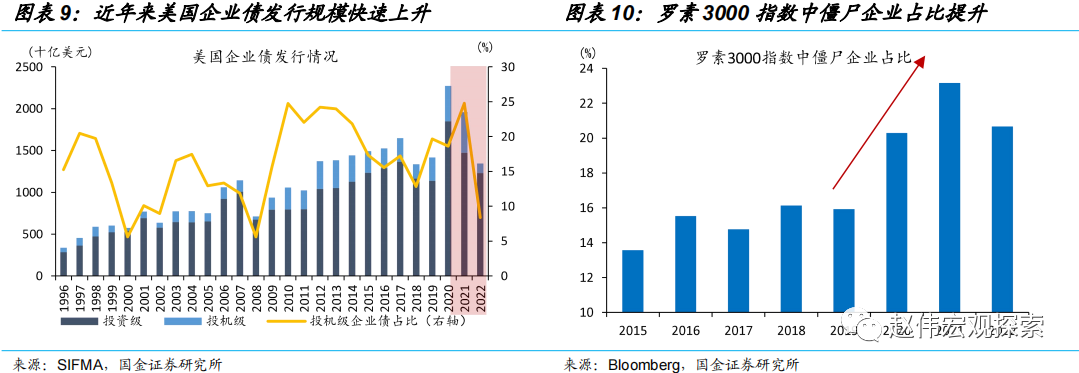

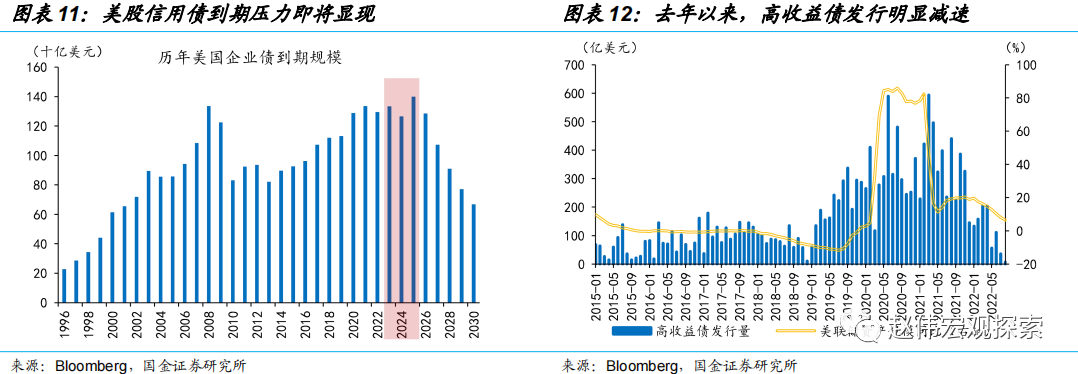

疫情期间,资金成本持续下行鼓励低效率部门加杠杆行为,大量“僵尸”企业大举发债;而当下,流动性紧缩使这类企业债务“滚续”成忧。2020至2021年,美国高收益企业债发行规模高达9086亿,规模创历史新高。而随着美国流动性环境收紧,这类企业债务“滚续”能力将受明显约束。未来3年间,美国企业债到期规模逐年增加,而高收益企业债发行已经明显降温。

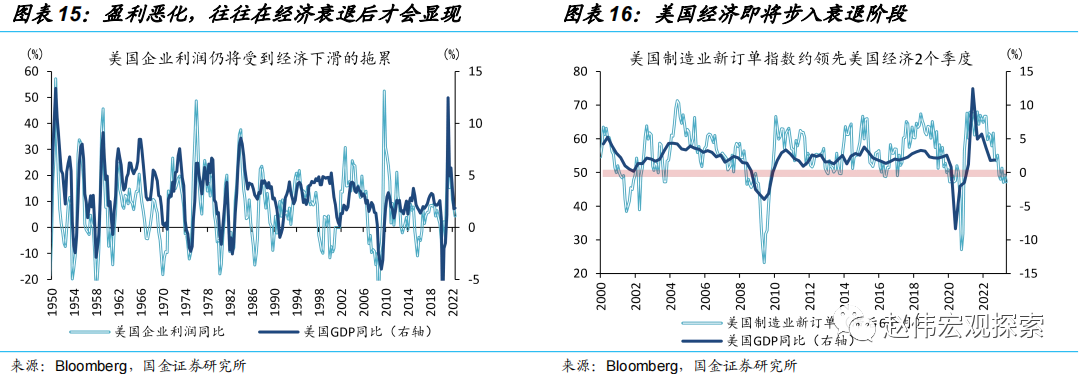

同时,美国衰退已至,盈利的恶化将提升美国高收益企业债的违约风险;二级市场的冲击对融资成本的抬升,更将冲击这类企业本已“脆弱”的利润。从美国经济领先指标、制造业PMI新订单指数来看,美国经济已步入衰退阶段,企业盈利仍将下滑。而二级市场共同基金的抛售、美债流动性恶化的溢出或进一步推高企业发债成本,成为压垮美国高收益债“最后一根稻草”。

三问:美联储的工具储备?风险传染短期可控,市场情绪冲击值得关注

不同于过往,当下联储有着更为丰富的工具箱应对,或可以缓解债务违约向投资级的溢出。2020年新冠疫情爆发期,美联储创设或重启了一系列新型货币政策工具,其中PMCCF和SMCCF分别用于在一级市场和二级市场购买投资级企业债。该工具的使用,有效缓解了违约风险由高收益级向投资级的传染。2020年投资级信用债违约金额仅为7%,远低于2001和2008年。

“便宜钱”时代 “低效”企业杠杆的快速累积,使得本轮美国企业债违约潮的结构性特征会更为突出;情绪冲击下避险资产受益,风险资产调整。1)科技、非必需消费等行业,在本轮违约潮中风险或将最先暴露;2)违约潮爆发时,标普500指数多趋于调整;违约风险更高的行业,相对市场表现更糟糕;3)避险情绪驱动,黄金、美债等避险资产市场表现会有短期提振。

风险提示:美联储货币政策收紧超预期、美国经济衰退超预期

报告正文

一、美国企业债市场的新变化?利差快速走阔、评级大量下调

2022年以来,美国企业债信用利差迅速走阔,引发了市场对企业债违约风险的担忧。1月3日以来,美国投资级与投机级企业债期权调整价差(OAS),分别由93bp和278bp走阔至124bp和407bp,分别上行了31bp和129bp。分期限来看,7-10年期信用利差上行幅度最大,其中3-5年期、5-7年期、7-10年期分别走阔了53bp、58bp、59bp,其他期限也出现了30bp以上幅度利差上行。

投资级与投机级企业债信用评级的调整,也同样印证了市场的担忧。2022年以来,标准普尔评级的美国投资级、投资级企业债,分别有70支和405支被下调评级。2022年4季度投资级、投机级企业债下调评级支数/上调评级支数的比例分别走高至103%和275%,共有175支信用债评级调降,均创2020年以来新高。美国投机级企业债评级表现不断恶化,越来越高比例债券遭遇评级下调。

历史回溯来看,信用利差持续走阔、评级大规模下调,往往正是“违约潮”爆发的“先兆”。1990年、2001年、2008年、2020年的美国经济衰退期,高收益企业债均出现了违约潮。伴随美国GDP增速的大幅下行,四次衰退中,美国高收益企业债违约率均攀升至10%以上。而在此之前,信用利差的持续走阔和评级的大规模下调均发出了预警;其中,危机爆发前的2000年、2007年、2019年,高收益企业债信用利差已走阔至500bp以上;单季下调评级数也均超200家。当下,高收益企业债信用利差已来到410bp,单季下调也高达175支。

二、当下美国高收益债风险?滚续成忧、高利息支出恶化企业盈利

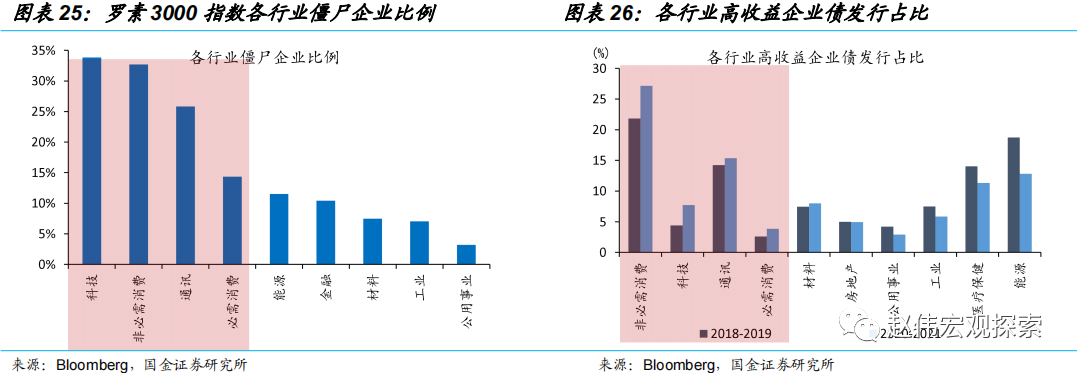

疫情期间,资金成本持续下行鼓励低效率部门加杠杆行为,大量“僵尸”企业大举发债;而当下,流动性环境的紧缩使这类企业债务“滚续”成忧。2020至2021年,美国高收益企业债发行规模分别达4236亿、4850亿,规模创历史新高。宽松流动性环境下,过于“轻易”的举债掩盖了部分“僵尸”企业风险暴露,罗素3000指数成分股中 EBITDA无法覆盖利息指数的企业占比不减反增。而随着美国流动性环境收紧,这类企业债务“滚续”能力将受到明显约束。未来3年间,美国企业债到期规模逐年增加,而高收益企业债发行已经明显降温。

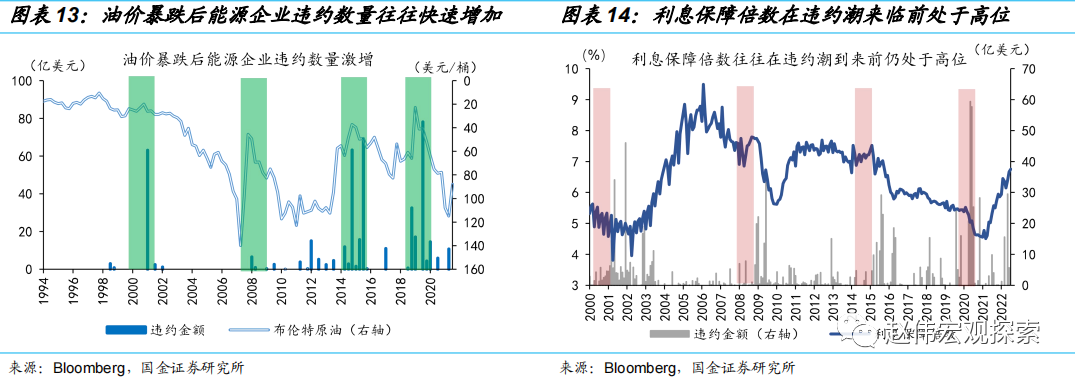

另一方面,利息保障倍数的高位从不意味着违约潮的缺席;美国衰退已至,企业盈利的恶化将显著提升美国高收益企业债的违约风险。以能源业为例,历史上2000年、2008年、2015年、2020年的4次能源业违约潮均发生在原油价格暴跌阶段。企业盈利的恶化,会快速削弱美国企业偿债能力;如利息保障倍数等偿债能力指标虽然在违约潮到来前往往仍处于相对健康的区间,但会伴随着盈利下滑在短期内快速走低。当下,从美国经济的领先指标、制造业PMI新订单指数来看,美国经济或已步入衰退阶段,企业盈利仍将面临持续下滑。

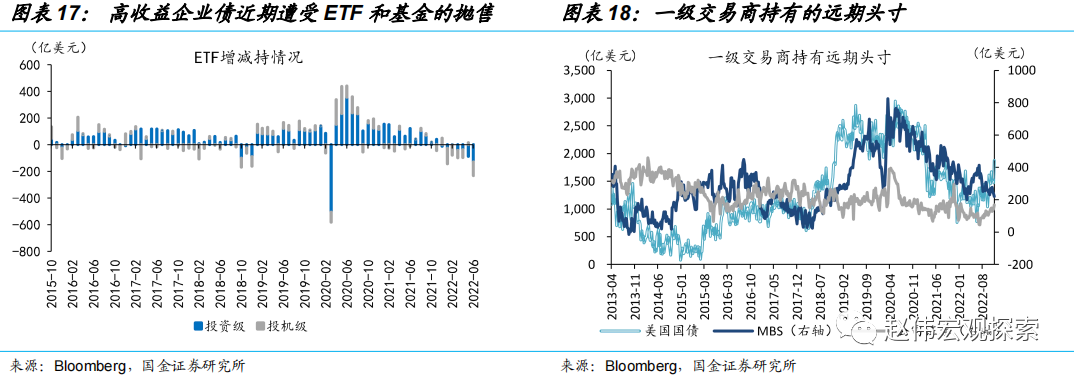

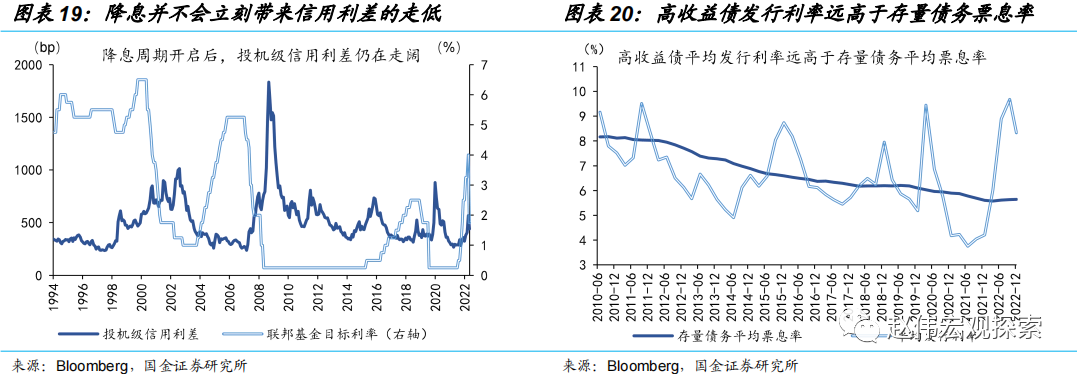

而二级市场上美国高收益债的抛售潮、流动性恶化或将进一步推高企业发债成本,进一步冲击这类企业本已“脆弱”的企业利润。1)去年以来,美国ETF、共同基金的持续抛售下,高收益企业债信用利差已持续走阔。2)当下美债市场深度不足,美债流动性遭遇冲击时,一级交易商会快速减持信用债头寸,造成信用债流动性的恶化,进一步推升高收益债的信用利差。当下,高收益债平均发行利率8.33%已远高于5.64%的存量债平均票息利率;二级市场利率持续攀升对融资能力的进一步削弱,或成为压垮美国高收益债市场的“最后一根稻草”。

三、美联储的工具储备?风险传染短期可控,市场情绪冲击值得关注

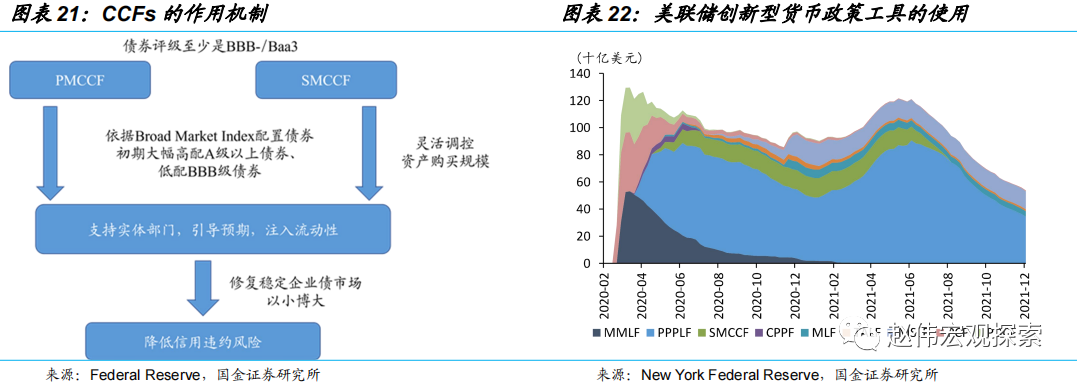

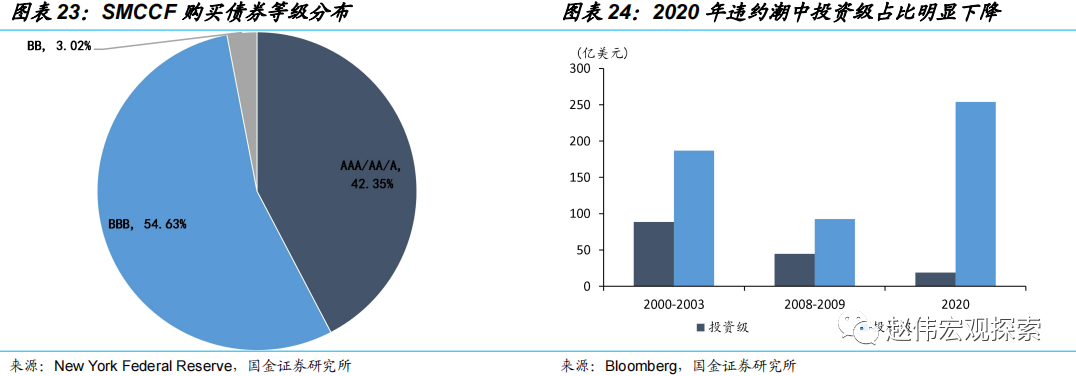

不同于过往,当下联储有着更为丰富的工具箱应对,或可以缓解债务违约向投资级的溢出。2020年新冠疫情爆发期,美联储创设或重启了一系列新型货币政策工具,其中PMCCF和SMCCF分别用于在一级市场和二级市场购买投资级企业债。目前SMCCF累计购买了 53.8 亿美元的企业债个券和74.0亿美元的企业债 ETF。SMCCF购买的债券均为投资级,其中BBB占比达54.63%。这一工具的使用,有效缓解了违约风险由高收益级向投资级的传染。2020年投资级信用债违约金额仅为7.0%,远低于2001年和2008年的32.1%和32.5%。

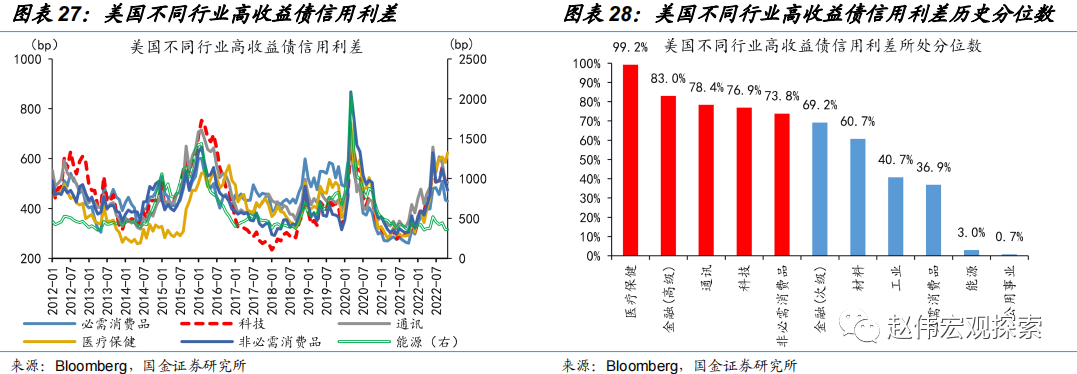

同时,本轮美国企业债违约潮的结构性特征更为突出,行业间分化更为明显;非必需消费、科技等行业的违约风险尤为值得关注。“便宜钱”时代“低效”企业杠杆快速累积;罗素3000指数成分股中,僵尸企业占比最高的科技、非必需消费、通讯、必需消费业,也是在2020-2021年间高收益企业债发行占比提升最为明显的4个行业,其风险或将在本轮违约潮中最先暴露。二级市场上,这类行业信用利差已有明显抬升。随着通胀对实际收入的侵蚀、与消费者信心指数的大幅回落,非必需消费、科技等行业违约风险尤为值得关注。

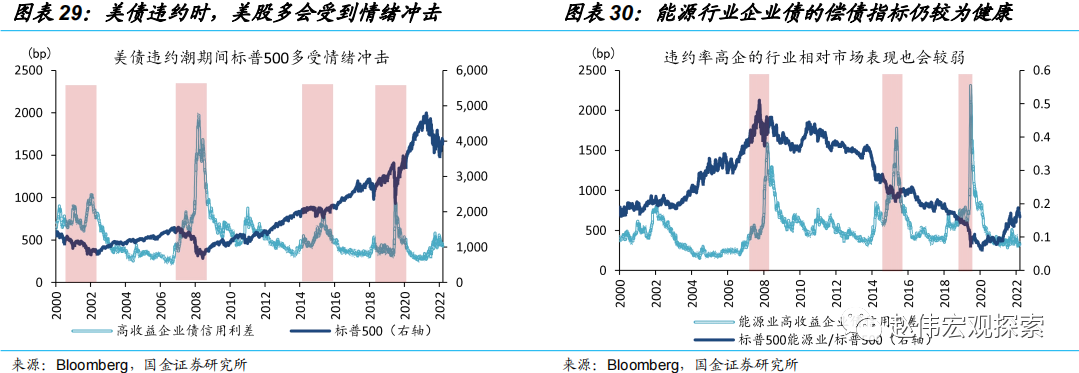

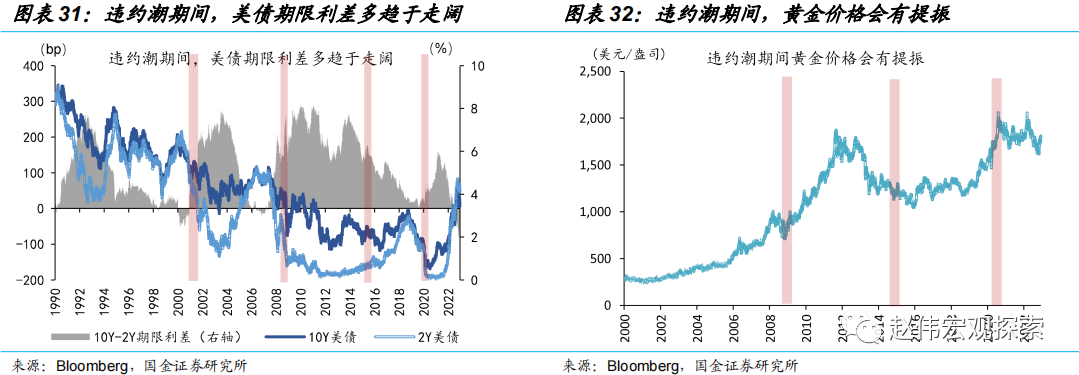

历史回溯来看,美国企业债“违约潮”发生时,风险资产多受情绪冲击,而避险资产市场表现相对较好。1)违约潮爆发时,标普500指数多趋于调整;以能源业为例,违约风险更高的行业,其市场表现相对标普500指数也会更为糟糕;2)受避险情绪的影响,短期内,黄金、美债等避险资产均会受到投资者青睐;而信用债违约发生时,出于对流动性风险的担忧,美债期限利差通常趋于走阔。

经过研究,我们发现:

1)2022年以来,美国企业债信用利差迅速走阔,高收益企业债信用评级调降比例明显上升。历史回溯来看,信用利差持续走阔、评级大规模下调,往往正是“违约潮”爆发的“先兆”。1990年、2001年、2008年、2020年的美国经济衰退期,美国高收益企业债违约率均攀升至10%以上。而在此之前,信用利差的持续走阔和评级的大规模下调均发出了预警:2000年、2007年、2019年,高收益企业债信用利差均走阔至5%以上;单季下调评级数也均超200。当下,高收益企业债信用利差已来到4.1%,单季下调数也高达175支。

2)疫情期间,资金成本持续下行鼓励低效率部门加杠杆行为,大量“僵尸”企业大举发债;而当下,流动性紧缩使这类企业债务“滚续”成忧。同时,美国衰退将至,盈利的恶化将提升美国高收益企业债的违约风险;二级市场的冲击对融资成本的抬升,更将冲击这类企业本已“脆弱”的利润。二级市场共同基金的抛售、美债流动性恶化的溢出或进一步推高企业发债成本,成为压垮美国高收益债“最后一根稻草”。

3)不同于过往,当下联储有着更为丰富的工具箱应对,或可以缓解债务违约向投资级的溢出。2020年新冠疫情爆发期,美联储创设或重启了一系列新型货币政策工具,其中PMCCF和SMCCF分别用于在一级市场和二级市场购买投资级企业债。该工具的使用,有效缓解了违约风险由高收益级向投资级的传染。2020年投资级信用债违约金额仅为7%,远低于2001和2008年。

4)“便宜钱”时代 “低效”企业杠杆的快速累积,使得本轮美国企业债违约潮的结构性特征会更为突出;情绪冲击下避险资产受益,风险资产调整。1)科技、非必需消费等行业,风险或在本轮违约潮中最先暴露;2)违约潮爆发时,标普500指数多趋于调整;违约风险更高的行业,相对市场表现更糟糕;3)避险情绪驱动,黄金、美债等避险资产市场表现会有短期提振。

四、风险提示:

1、美联储货币政策收紧超预期:通货膨胀高居不下,美国经济衰退担忧减弱,或导致美联储货币政策收紧持续超预期。

2、美国经济衰退超预期:疫情反复,货币政策收紧超预期,叠加房地产市场风险的暴露,或将推动美国经济步入深度衰退。

扫码下载智通APP

扫码下载智通APP