招商宏观:外资持续布局我国权益市场

核心观点

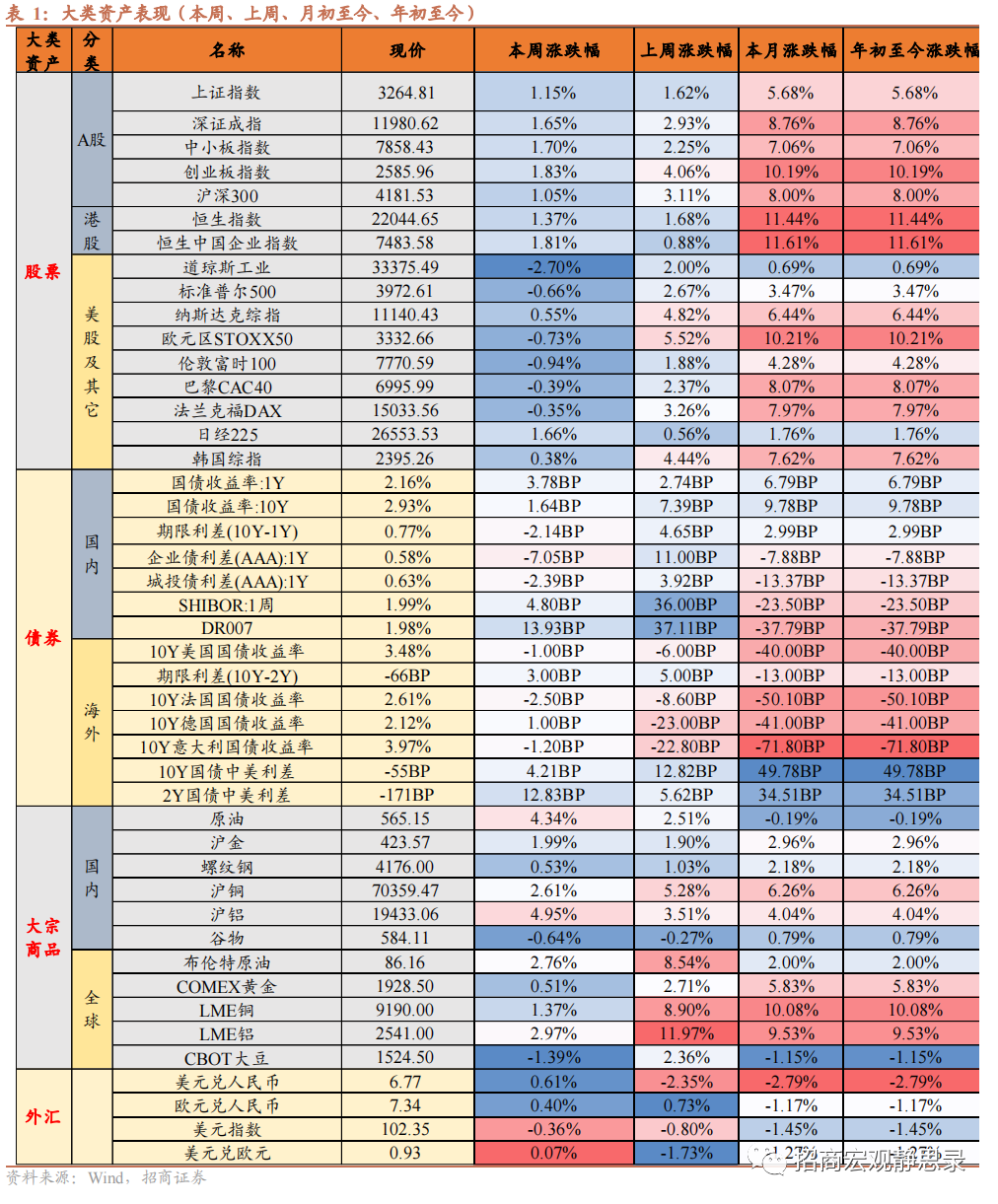

过去一周大类资产表现:大宗>港股>A股>外汇>美股。

权益:

1)A股:经济复苏的强预期叠加外资流入,A股延续上涨趋势。31个省市自治区政府工作报告发布,经济前十大省增速目标设在5%-6.5%区间。随着人员跨省流动性提高,线下消费场景恢复迹象明显,市场对经济复苏的预期进一步强化。同时,本周外资持续流入,A股市场增量资金进一步增加。

2)港股:内地经济向好的预期强化,恒生指数进一步走高。受益于内地经济边际改善的预期,市场交易情绪持续升温,以港股科技和互联网为首的行业在本周迎来较大估值修复。随着内地各地方“稳增长”目标的设定,投资者对内地经济复苏的预期再次强化,南向资金持续加码,推动恒生指数上涨。

3)美股和其他:欧美股市整体走弱,日本股市逆势上涨。本周市场逐渐消化美国上周CPI数据透露出的通胀缓解迹象。在美联储未来加息节奏、经济形势、多个企业财报均不乐观的情况下,股市整体走弱。此外,本周欧洲央行行长拉加德在出席世界经济论坛年会时释放鹰派信号,欧洲主要股市先升后降。此前,投资者担忧日本国债收益率上限再次上调,而本周央行公布利率决议,维持了对债券收益率的上限,日本股市顺势上涨。

债券:

1)国内:资金面偏紧,收益率上行。本周债市疲软,长端利率和短端利率普遍上行,主要原因有:一是临近跨春节,资金面收紧,尽管本周央行净投放规模再创新高,但春节前资金需求仍然紧张;二是近期公布的12月社零、信贷等经济数据表现好于市场预期。

2)海外:美国、欧元区主要国家10债收益率涨跌不一。PPI和失业救济人数等多个数据的披露加剧市场对美联储加息节奏的博弈,在此背景下,美国10债收益率小幅下行,10债与2债倒挂幅度有所收窄。欧洲方面,周初市场预期欧洲央行将放缓加息步伐,但周四欧洲央行行长释放偏鹰信号,欧洲主要国家10债收益率先跌后涨。

大宗:原油、黄金和工业金属价格均走高。市场预期中国经济复苏会带动石油和工业金属的需求增长,原油和工业金属价格均继续走高。此前公布的美国经济数据不佳,且过去一段时间美联储官员偏鹰派发言,市场对经济衰退的担忧增加,黄金价格上涨。

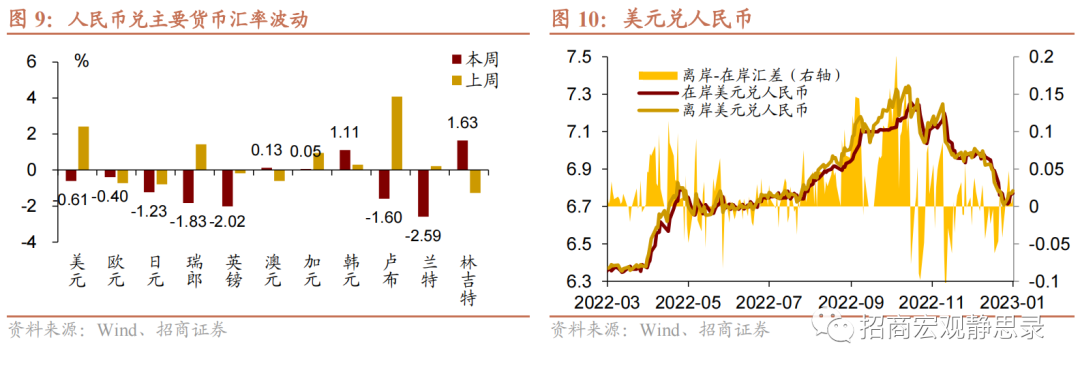

外汇:美元指数回落,人民币汇率趋稳。美国12月PPI、零售销售等数据反映出美国目前经济仍缺乏增长动力,强化了市场对美国经济衰退的预期,美元指数震荡下跌。人民币汇率在前期接连攀升后,本周走势趋稳。另外,春节结汇需求逐渐转弱,人民币对美元小幅贬值。

本周国内外重点宏观新闻主要涉及:境外出游、“机器人+”、日本收益率曲线控制(YCC)。

正文

一、大类资产总体回顾(1月16日-1月20日)

权益:

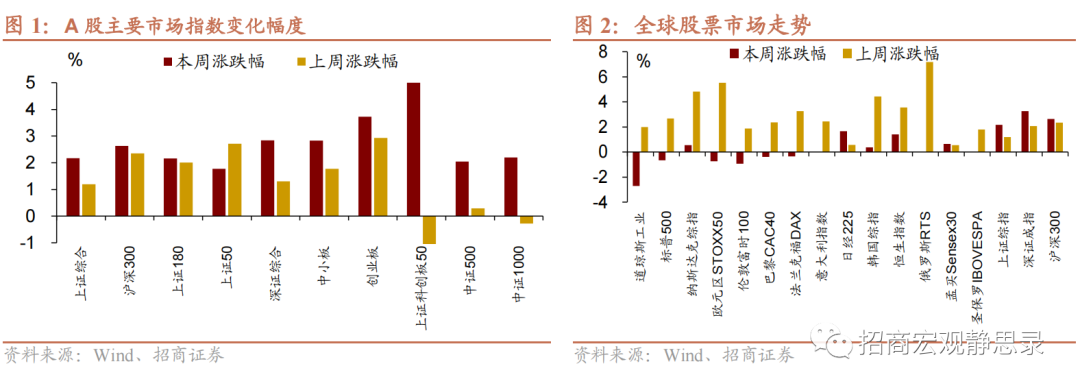

1)A股市场:经济复苏的强预期叠加外资流入,A股延续上涨趋势。

31个省市自治区政府工作报告发布,经济前十大省增速目标设在5%-6.5%区间,其中,广东、江苏、山东、浙江目标设为5%,上海设为5.5%,河南、四川、福建设为6%,湖南、湖北设为6.5%。春运期间,人员跨省流动性提高,线下消费场景恢复迹象明显,市场对经济复苏的预期进一步强化。同时,本周外资持续流入,A股市场增量资金进一步增加。经济复苏的强预期叠加外资进一步流入,与上周类似,A股市场表现依然较好。

上证指数收盘为3264.81,本周涨跌幅为1.15%↑,深证成指、中小板指数、创业板指数、沪深300涨跌幅分别为1.65%、1.70%、1.83%、1.05%;

从大中小盘的涨跌幅看,小盘指数(3.34%↑)>中盘指数(3.12%↑)>大盘指数(2.47%↑);成长指数(3.89%↑)>价值指数(2.08%↑);从细分板块看,计算机、电子、有色金属、国防军工和石油石化表现较好,分别上涨7.71%、6.36%、5.56%、5.04%和4.04%;食品饮料、轻功制造、汽车、银行、农林牧渔表现较弱,涨跌幅分别为-0.82%、-0.64%、0.24%、0.55%和0.63%。本周A股资金净主动买入额为563.75亿元,其中中证500和沪深300的资金净主动买入额分别为205.83和410.12亿元。

2)港股市场:内地经济向好的预期强化,恒生指数进一步走高。

本周港股维持元旦后上涨态势,恒生指数进一步走高。受益于内地经济边际改善的预期,市场交易情绪持续升温,以港股科技和互联网为首的行业本周迎来较大估值修复。港股受外资定价影响较大,随着内地各地方“稳增长”目标的设定,投资者对内地经济复苏的预期再次强化,南向资金持续加码,推动恒生指数上涨。

恒生指数和恒生中国企业指数收盘分别为22044.65和7483.58,本周涨跌幅分别为1.37%↑和1.81%↑。从大中小盘的涨跌幅看,大型股(1.56%↑)>大中型股(1.52%↑)>中型股(1.30%↑)>中小型股(1.17%↑)>小型股(0.71%↑);从细分板块,港股通中国科技、中国内地地产、物业服务及管理、科技和互联网科技业表现较好,分别上涨2.54%、2.09%、2.09%、1.38%、1.03%。医疗保健表现较弱,下跌1.84%。

3)美股和其他:欧美股市整体走弱,日本股市逆势上涨。

本周市场逐渐消化美国上周CPI数据透露出的通胀缓解迹象。周四美国披露的申请失业救济人数为19万,降至去年9月以来的最低水平,美国劳动力市场仍旧紧张,市场对美联储仍将继续加息表示担忧。12月份零售销售数据也引发了投资者对美国经济软着陆的怀疑。在美联储未来加息节奏、经济形势、多个企业财报均不乐观的情况下,市场避险情绪有所抬头,股市整体走弱。此外,本周欧洲央行行长拉加德在出席世界经济论坛年会时释放鹰派信号,欧洲主要股市先升后降。此前,投资者担忧日本国债收益率上限再次上调,而本周央行公布利率决议,维持了对债券收益率的上限,日本股市顺势上涨。

道琼斯工业、标普500、纳斯达克综指、欧元区STOXX50、日经225、韩国综指,本周涨跌幅分别为-2.70%、-0.66%、0.55%、-0.73%、1.66%、0.38%。

债券:

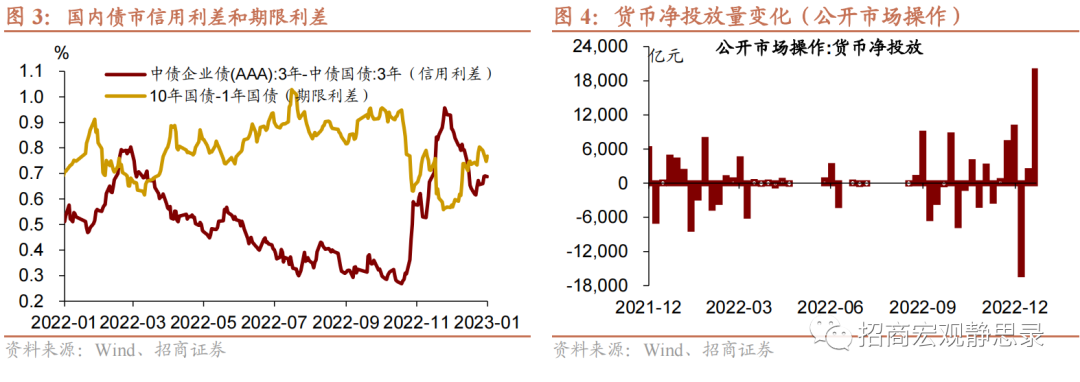

1)国内:资金面偏紧、经济向好预期强化,收益率上行。

本周债市疲软,长端利率和短端利率普遍上行,主要原因有:一是临近跨春节,资金面收紧,尽管本周央行净投放规模再创新高,但春节前资金需求仍然紧张,资金利率上行,资金面整体偏紧;二是经济数据向好,近期公布的12月社零、信贷等经济数据表现好于市场预期,“弱现实”的经济基本面有所改善,“强预期”促使债券收益率走高。

利率债方面,10年期国债收益率为2.93%,本周上行1.64BP↑,1年期国债收益率为2.16%,本周上行3.78BP↑,期限利差(10Y-1Y)为77BP,本周下行2.14BP↓;信用债方面,1年期企业债利差(AAA)为58BP,本周下行7.05BP↓,1年期城投债利差(AAA)为63BP,本周下行2.39BP↓;资金利率方面,7天Shibor为1.99%,本周上行4.80BP↑,DR007为1.98%,与上周相比,平均值上升13.93BP↑;中美利差(10Y)为-55BP,本周收窄4.21BP;中美利差(2Y)为-171BP,本周收窄12.83BP。

2)海外:美国、欧元区主要国家10债收益率涨跌不一。

本周美国劳工部公布的生产者价格指数(PPI)环比下降0.5%,为2020年4月以来最大单月降幅,显示出通胀缓解迹象,但失业救济人数数据显示劳动力市场依然紧张。多个数据的披露加剧了市场对美联储加息节奏的博弈,在此背景下,美国10债收益率小幅下行,10债与2债倒挂幅度有所收窄。欧洲方面,周初市场预期欧洲央行将放缓加息步伐,但周四欧洲央行行长释放偏鹰信号,欧洲主要国家10债收益率先跌后涨。

美国10债收益率为3.48%,本周下行1.00BP,期限利差(10Y-2Y)依然倒挂,为-66BP,本周倒挂幅度收窄3.00 BP;法国、德国、意大利10债收益率分别为2.61%、2.12%、3.97%,本周分别下行2.50BP、-1.00BP、1.20BP。

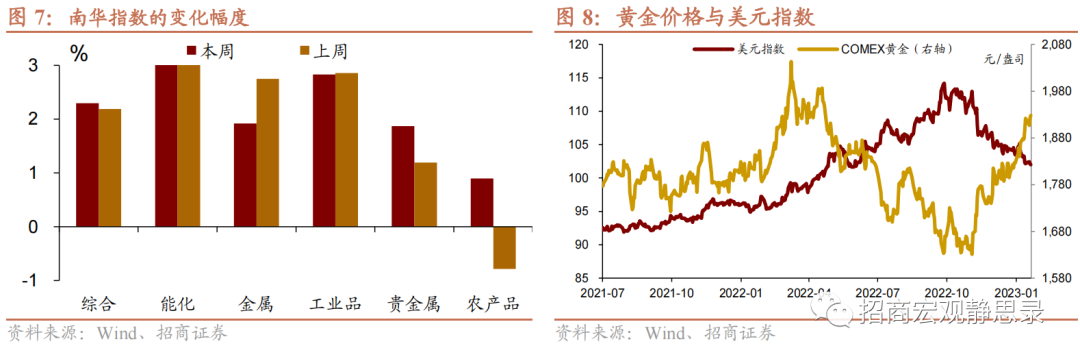

大宗商品:

原油、黄金和工业金属价格均走高。

尽管美国上周商业原油库存连续第二周环比增加,但市场普遍认为中国经济复苏会带动石油需求增长,原油价格走高。此前公布的美国经济数据不佳,且过去一段时间美联储官员偏鹰派发言,市场对经济衰退的担忧增加,黄金价格上涨。本周中国2022年GDP数据公布,较上年增长3.0%,海外机构纷纷看好2023年中国经济复苏,市场预期中国对工业金属的需求将不断恢复,推动工业金属价格上涨。

1)国内:原油、沪金、螺纹钢、沪铜、沪铝、谷物,本周涨跌幅分别为4.34%↑、1.99%↑、0.53%↑、2.61%↑、4.95%↑、-0.64%↓。2)全球:布伦特原油、COMEX黄金、LME铜、LME铝、CBOT大豆,本周涨跌幅分别为1.03%↑、0.51%↑、0.91%↑、1.19%↑、-0.85%↓。

外汇:

美元指数回落,人民币对美元小幅贬值。

本周美国12月PPI、零售销售数据陆续公布,反映出美国目前经济仍缺乏增长动力,强化了市场对美国经济衰退的预期,美元指数震荡下跌。人民币在前期接连攀升后,本周走势趋稳。此外,春节结汇需求逐渐转弱,人民币对美元小幅贬值。

美元兑人民币为6.77,本周人民币贬值幅度为0.61%;欧元兑人民币为7.34,本周人民币贬值幅度为0.40%;美元兑欧元为0.93,贬值幅度为0.16%;美元指数为102.35,下跌幅度为-0.36%。

二、影响大类资产配置的宏观新闻和数据

国内:

1、1月21日,31省份2022年全年GDP数据已全部出炉。总量方面,广东、江苏、山东继续稳坐“前三把交椅”;增速方面,16省份跑赢“全国线”,福建、江西增速并列第一,均为4.7%。从GDP总量上看,广东、江苏、山东经济前三强排名仍屹然不动,2022年GDP依次为129118.58亿元、122875.6亿元和87435亿元。

2、1月20日,文旅部宣布,2月6日起试点恢复旅行社经营中国公民赴有关国家出境团队旅游业务。旅行社及在线旅游企业可开展产品发布、宣传推广等准备工作。国家名单包括:泰国、印度尼西亚、柬埔寨、马尔代夫、斯里兰卡、菲律宾、马来西亚、新加坡、老挝、阿联酋、埃及、肯尼亚、南非、俄罗斯、瑞士、匈牙利、新西兰、斐济、古巴、阿根廷。

3、1月19日,工信部等十七部门印发《“机器人+”应用行动实施方案》,到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升,机器人促进经济社会高质量发展的能力明显增强。聚焦10大应用重点领域,突破100种以上机器人创新应用技术及解决方案,推广200个以上具有较高技术水平、创新应用模式和显著应用成效的机器人典型应用场景,打造一批“机器人+”应用标杆企业,建设一批应用体验中心和试验验证中心。

4、1月17日,全国住房和城乡建设工作会议指出,要“抓两头、带中间”,以“慢撒气”的方式,防范化解风险。“一头”抓出险房企,一方面帮助企业自救,另一方面依法依规处置,该破产的破产,该追责的追责,不让违法违规者“金蝉脱壳”,不让损害群众利益的行为蒙混过关。切实维护购房人合法权益,做好保交楼工作。

海外:

1、1月18日,日本央行行长黑田东彦表示,不认为有必要进一步扩大收益率区间;预计10年期国债收益率在0.5%上方的走势不会继续;收益率曲线控制(YCC)是完全可持续的;不排除在资金供应操作下出现负利率。

2、1月16日,2023世界经济论坛开幕,WEF发布了《2023年1月首席经济学家展望》,2/3的受访者预计2023年全球经济将陷入衰退。约18%的受访者认为全球经济“极有可能”陷入衰退,这一比例是2022年9月调查结果的两倍还多。尽管WEF的调查显示前景大体悲观,但该调查也强调,目前全球经济中的一些主要担忧在今年可能会减弱。

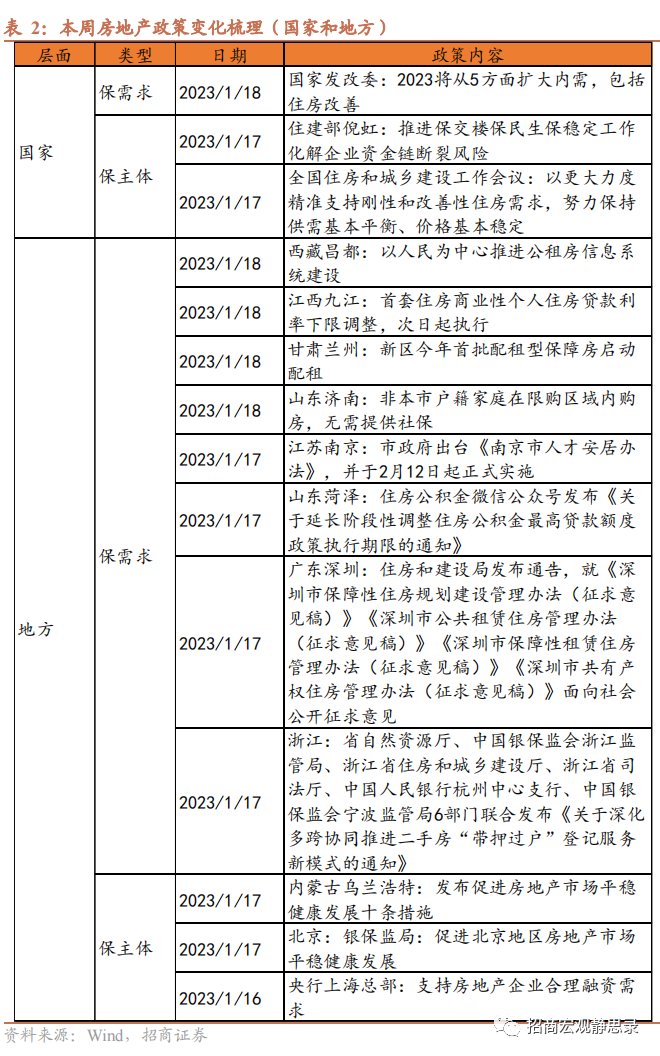

三、本周房地产政策变化

四、下周重点数据和事件展望

风险提示:疫情反复。

本文来自微信公众号“招商宏观静思录”,作者:招商宏观。智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP