华创证券张瑜:中国版QE,谁在“非常规”扩表?

主要观点

一、财政金融创新贯穿2022年

2022年,三项财政金融创新规模近三万亿,引发市场对中国版QE的讨论:

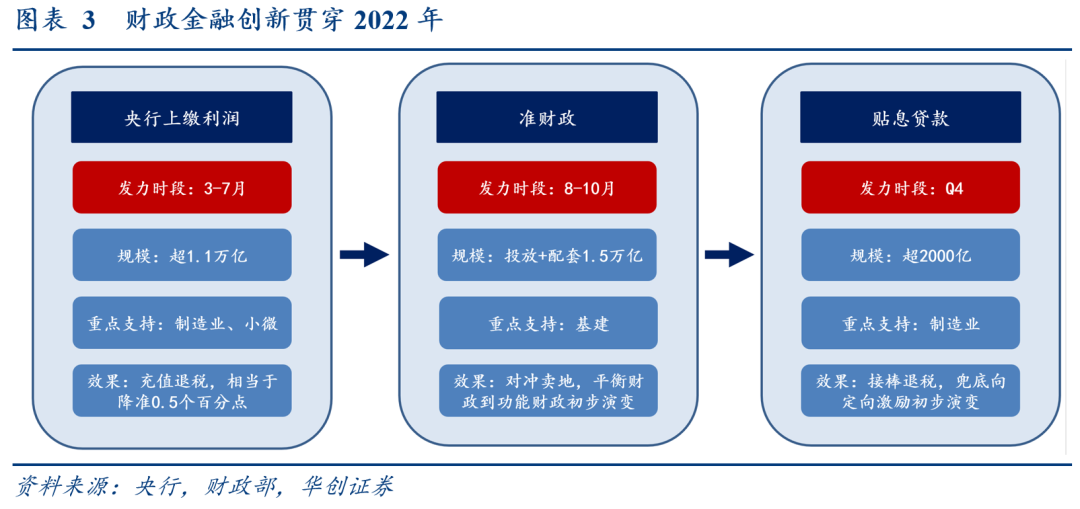

(一)央行利润上缴:1.13万亿,充值退税,兜底小微、制造业。

(二)准财政:投放+配套超1.5万亿,对冲卖地,切换“高基建+低地产”,实现平衡财政到功能财政的初步演变。

(三)贴息贷款:超2000亿,接棒退税,定向激励制造业扩投资,实现兜底向定向激励的初步演变。

二、中国版QE?看谁在“非常规”扩表

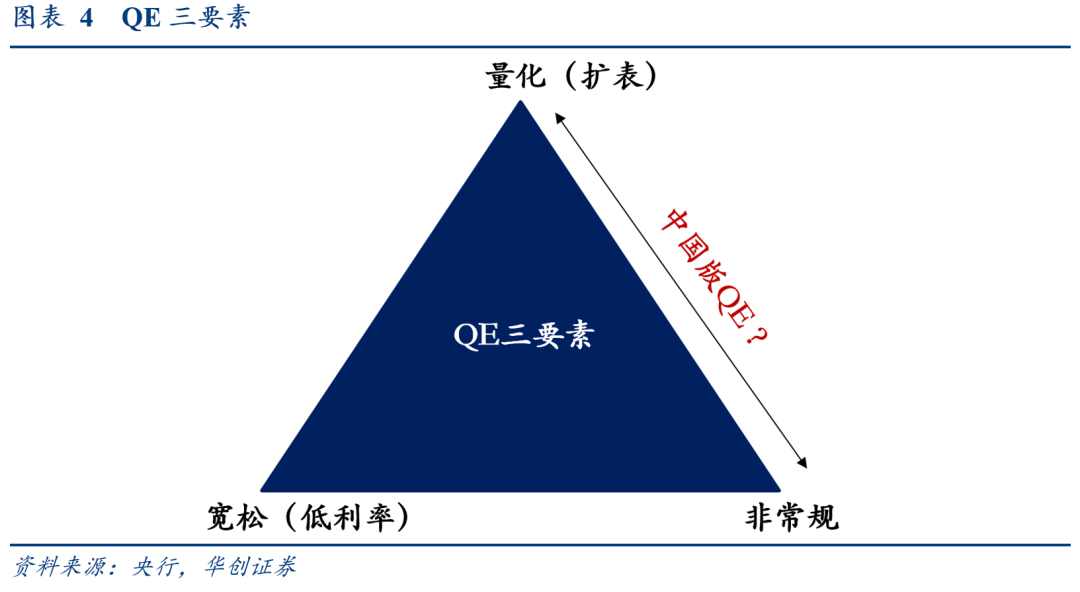

什么是QE?按海外经验,有量化(扩表)、宽松(低利率)、非常规三要素。

什么是中国版QE?与三要素匹配,当前中国利率明显高于零,中国版QE实际指向非常规扩表。分央行、政策行两大主体来看:

三、央行在非常规扩表吗?

(一)扩表在加速

2022年央行扩表不明显,但8月以来明显加速:8~12月资产负债表规模扩张8.4%,上一次4个月扩张超过8.4%还要追溯到2008年。

全球主要央行扩表,买国债是常规操作,但我国法律有限制,实践无先例:

从法律看,和主要央行一样,中国央行不得对政府财政透支,因此不得在一级市场买国债,但可在二级市场买;

从实践看,近年中国央行未在二级市场买国债(除特别国债),对政府债权长期稳定。

2023年,相比买国债,更值得关注的央行扩表手段是PSL和贴息贷款:

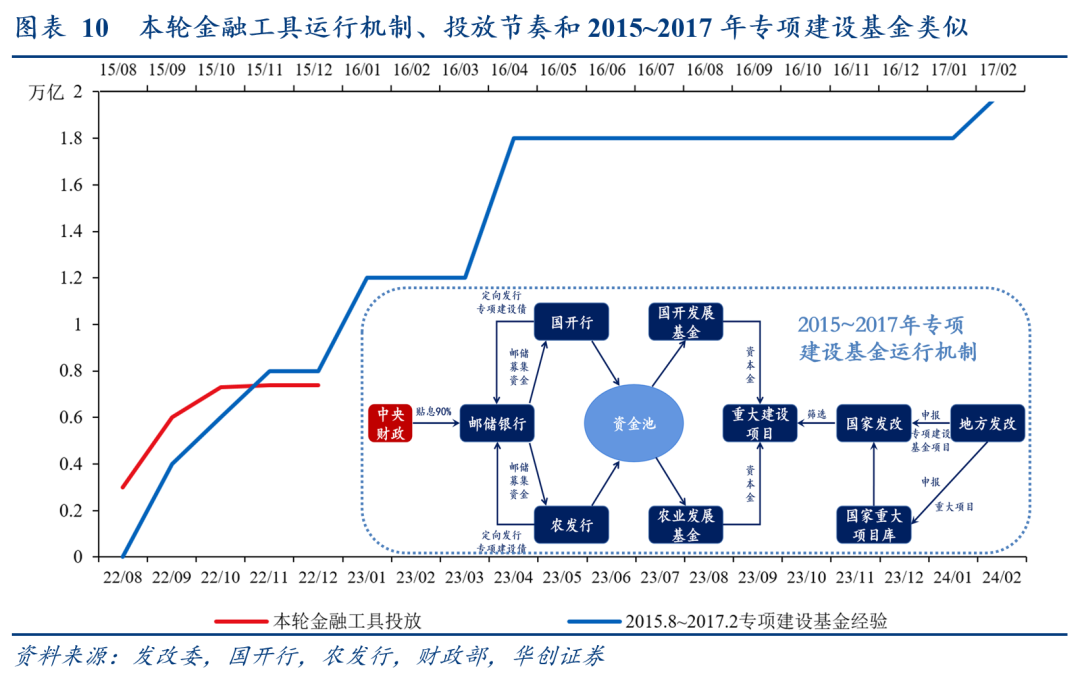

基建看准财政,PSL是重要融资手段:2022年9-11月PSL净新增6300亿,支持金融工具和配套基建信贷。2023年金融工具或投放1万亿、基建信贷或配套1万亿,仍需PSL融资;

制造业看贴息贷款:22Q4额度2000亿,2023年或达万亿,定向激励制造业扩投资。

(二)难称非常规

PSL和贴息贷款都属于央行结构性货币政策工具-阶段性工具,属于常规性货币政策操作。

四、政策行在非常规扩表吗?

(一)大幅扩表

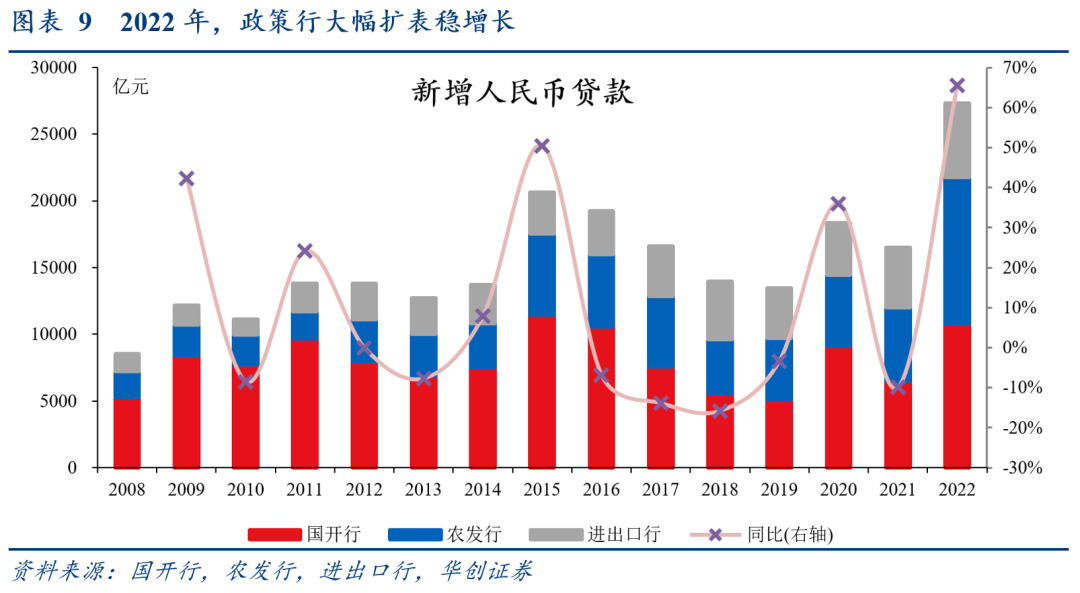

2022年政策行大幅扩表稳增长:新增人民币贷款超2.7万亿,同比65%,均创历史新高;创设并投放金融工具7399亿,类似2015~2017年专项建设基金。

(二)有非常规空间

资本金是政策行扩表的核心约束,三大因素使资本金难辨→有非常规空间:

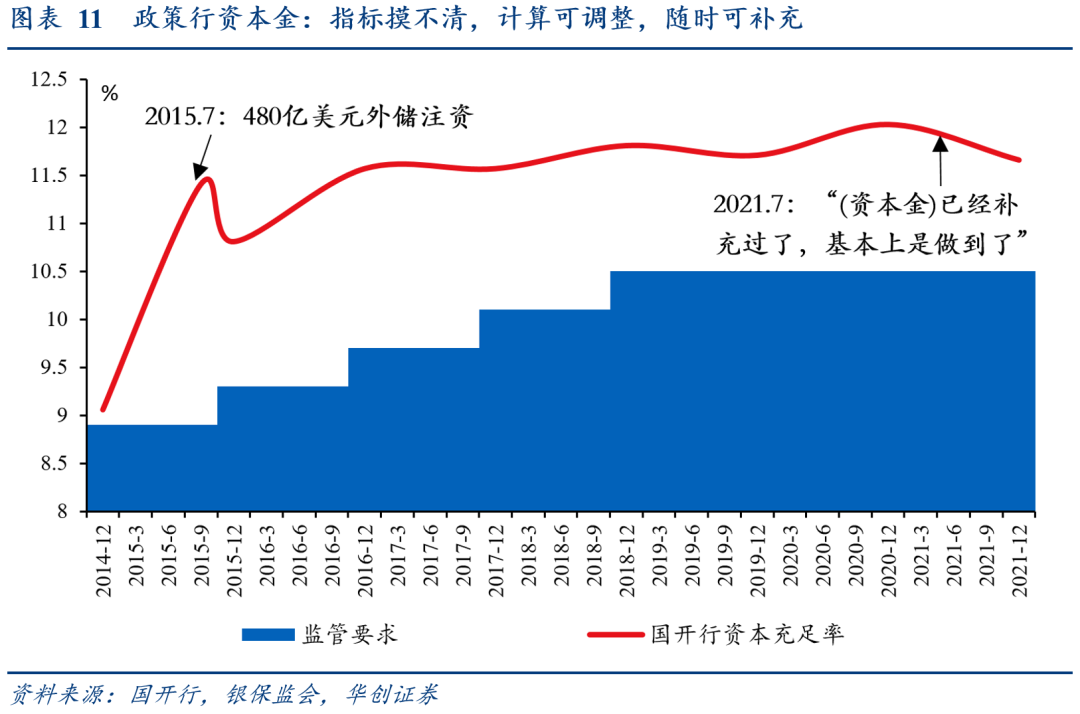

1、指标摸不清:定量看,三大政策行仅国开行公布资本充足率,且披露滞后;定性看,官方最近一次表述在2021年7月,且非常笼统。

2、计算可调整:参考2015年央行原行长周小川的表述:“在资本的计算方法方面,三家(政策性)银行应参照巴塞尔协议和通用的银行监管规则。其中的区别,无非是如果一个项目是国家明确指示去做的,该资产出现损失后国家有意承担的话,可以把风险权重稍微降低一点,因为毕竟有国家兜底。”

3、随时可补充:2015年从国常会要求补充资本金到最终官宣,不到4个月。

风险提示:央行、政策行扩表不及预期,稳增长政策不及预期

报告正文

一、财政金融创新贯穿2022年

2022年,三项财政金融创新规模近三万亿,引发市场对中国版QE的讨论:

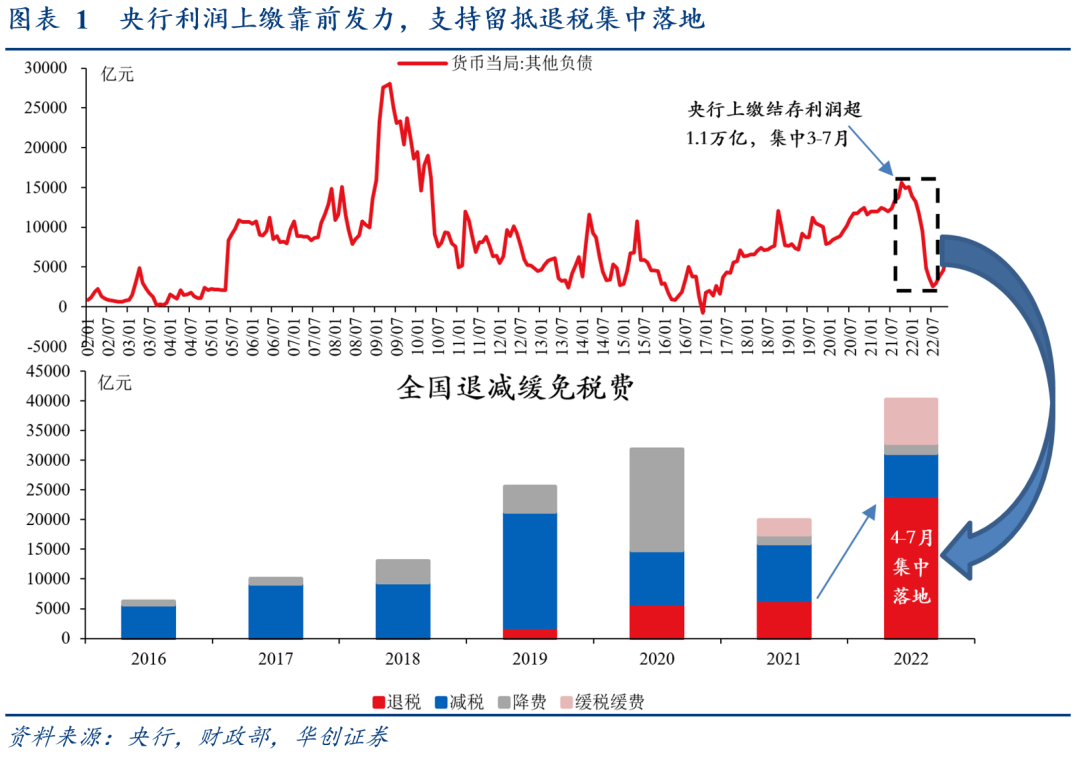

(一)央行利润上缴:1.13万亿,充值退税,兜底小微、制造业

3-7月,央行靠前发力上缴利润,支持留抵退税4-7月集中落地。全年依法上缴1.13万亿,支持全年退税超2.4万亿,达2021年全年退税规模3.7倍,占4万亿退减缓免税费6成;分行业看,制造业占比26%;分规模看,小微户数占比92%,兜底特征明显。

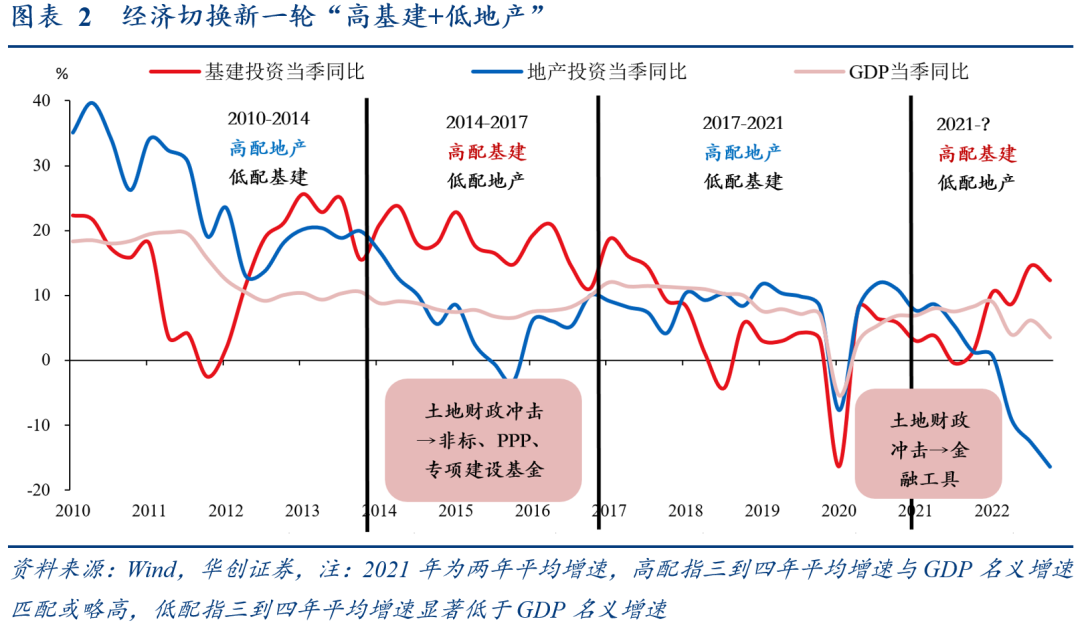

(二)准财政:投放+配套超1.5万亿,对冲卖地,切换“高基建+低地产”

年中,央行调增政策行8000亿信贷额度,创设并集中于8-10月投放7399亿金融工具,超量对冲了卖地冲击带来的项目资本金减收,标志着经济切换新一轮“高基建+低地产”周期(图2),实现平衡财政到功能财政的初步演变。

(三)贴息贷款:超2000亿,接棒退税,定向激励制造业扩投资

8月退税基本完成,9月央行创设设备更新改造专项再贷款,额度2000亿以上,定向激励教育、医疗、制造业等领域扩投资,实现兜底向定向激励的初步演变。

二、中国版QE?看谁在“非常规”扩表

(一)什么是QE?扩表+低利率+非常规

按海外经验,QE有量化(扩表)、宽松(低利率)、非常规三要素:据央行王宇[1],QE主要包括两方面内容,“量化”主要是指资产购买计划,中央银行购买中长期债券的行为扩大了自身的资产负债表,资产购买计划也被称作扩表。“宽松”主要是指中央银行降息,实行低利率、零利率甚至“负利率”;量化宽松政策属于非常规货币政策操作。

(二)什么是中国版QE?不是低利率→非常规扩表

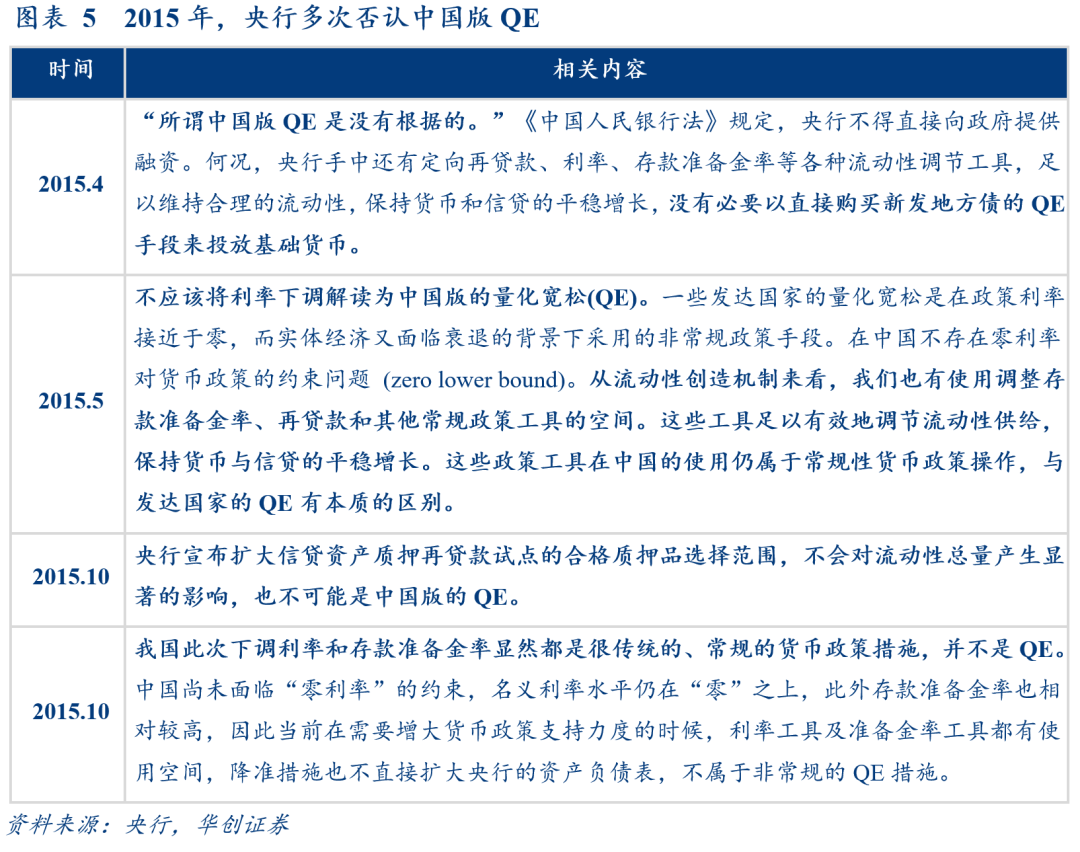

中国版QE是市场概念,央行2015年曾多次否认(图5);与三要素匹配,当前中国利率明显高于零,中国版QE实际指向非常规扩表。分央行、政策行两大主体来看:

三、央行在非常规扩表吗?

(一)扩表在加速

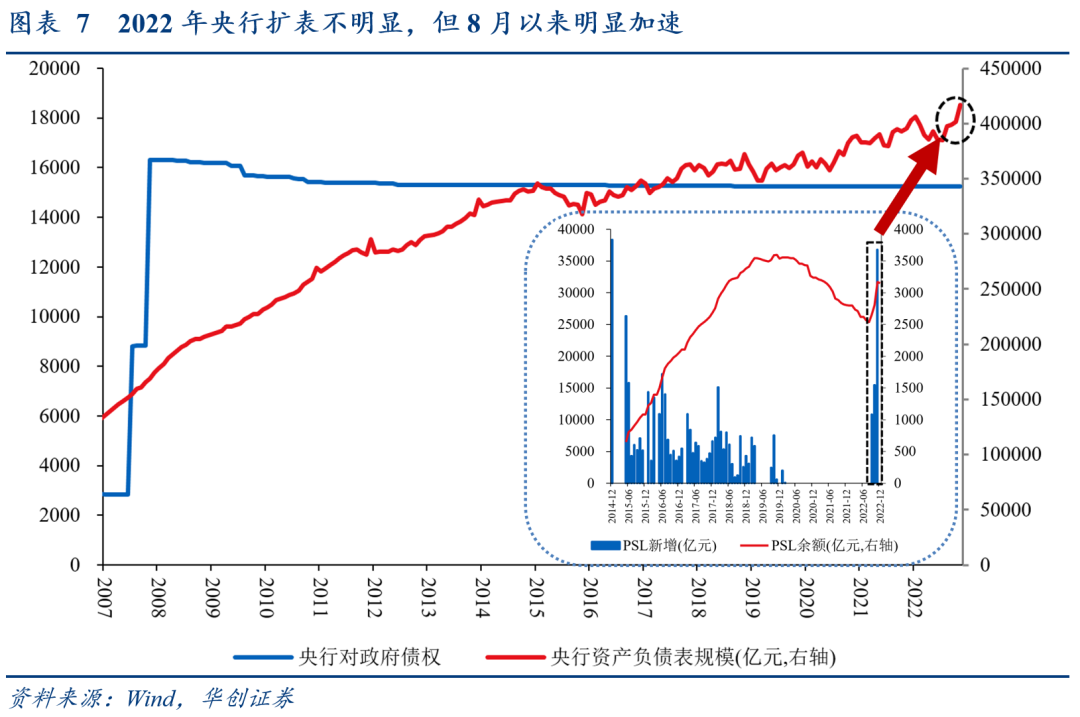

2022年央行扩表不明显,但8月以来明显加速:2022年末,央行资产负债表规模为41.6万亿元,较2021年末扩张5.3%,为近10年平均水平;但8~12月扩张高达8.4%,上一次4个月扩张超过8.4%还要追溯到2008年。

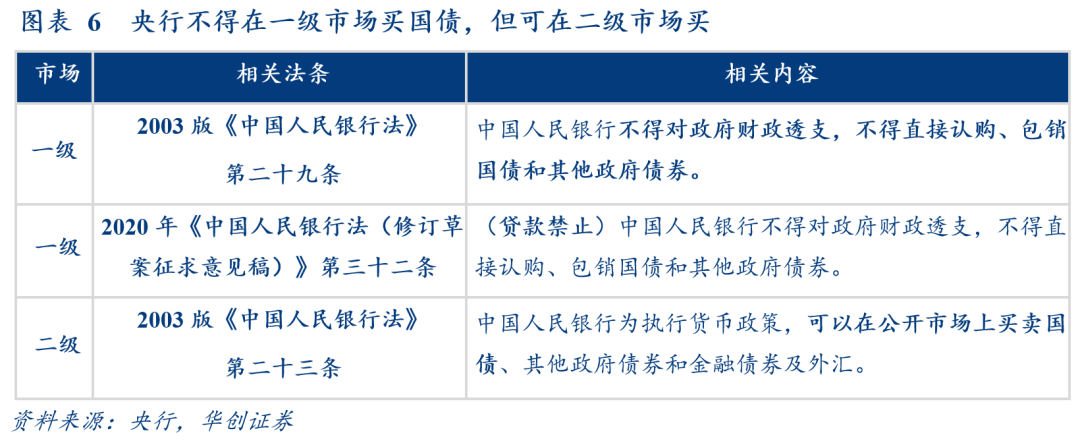

全球主要央行扩表,买国债是常规操作,但我国法律有限制,实践无先例:从法律看,和主要央行一样,中国央行不得对政府财政透支,因此不得在一级市场买国债,但可在二级市场买(图6);从实践看,近年中国央行未在二级市场买国债(除特别国债),对政府债权长期稳定(图7)。

2023年,相比买国债,更值得关注的央行扩表手段是PSL和贴息贷款:

基建看准财政,PSL是重要融资手段:2022年9-11月PSL净新增6300亿,支持金融工具和配套基建信贷。结合2015-2017年专项建设基金经验和当下稳增长需求,2023年金融工具或投放1万亿、基建信贷或配套1万亿,仍需PSL融资;

制造业看贴息贷款:22Q4额度2000亿,2023年为接棒减税降费退坡,规模或达万亿,定向激励制造业扩投资。

(二)难称非常规

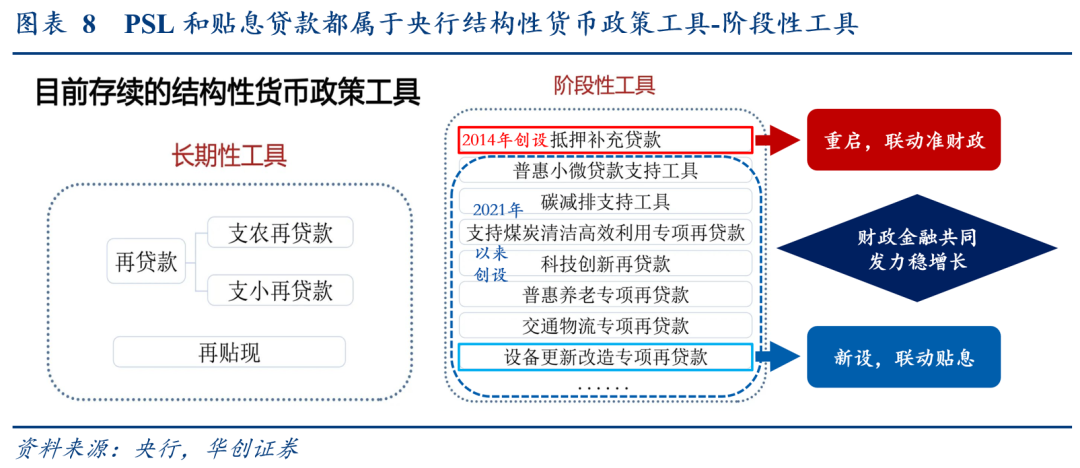

PSL和贴息贷款都属于央行结构性货币政策工具中的阶段性工具,属于常规性货币政策操作。

四、政策行在非常规扩表吗?

(一)大幅扩表

2022年,政策行大幅扩表稳增长:新增人民币贷款超2.7万亿,同比65%,均创历史新高;创设并投放金融工具7399亿,运行机制、投放节奏与2015~2017年专项建设基金(官方列为2015年稳增长十大举措之首)类似。

(二)有非常规空间

资本金是政策行扩表的核心约束,三大因素使资本金难辨→有非常规空间:

1、指标摸不清:定量看,三大政策行仅国开行公布资本充足率,且披露滞后:2021年末仍高于监管要求近1.2个百分点(图11),2022年末数据仍待年报披露;定性看,官方最近一次表述在2021年7月,且非常笼统——据银保监会政策研究局负责人叶燕斐,政策性银行合理补充资本金,“已经补充过了,基本上是做到了”。

2、计算可调整:参考2015年央行原行长周小川的表述:“在资本的计算方法方面,三家(政策性)银行应参照巴塞尔协议和通用的银行监管规则。其中的区别,无非是如果一个项目是国家明确指示去做的,该资产出现损失后国家有意承担的话,可以把风险权重稍微降低一点,因为毕竟有国家兜底。这样的话,争议也就少了”。

3、随时可补充:2015年从国常会要求补充资本金到最终官宣,不到4个月:4月12日,国务院要求政策性银行,合理补充资本金,提升资本实力、强化资本约束机制;8月18日,央行宣布,7月15日、7月20日,国家外汇储备分别向国开行、进出口行注资480亿美元、450亿美元,顺利完成改革方案要求的资本金补充工作。

本文选自微信公众号:一瑜中的。作者:张瑜、高拓。智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP