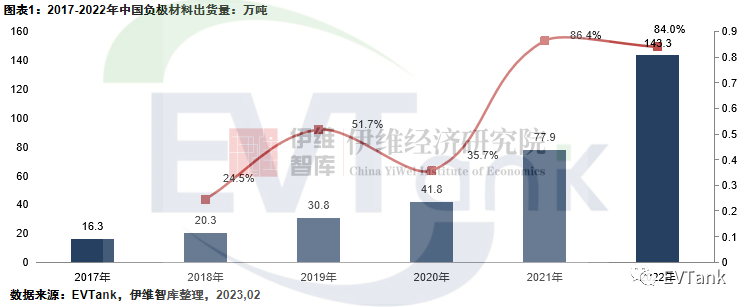

EVTank:2022年全球负极材料出货量达到155.6万吨 上调2030年出货量预测至863.4万吨

从负极材料出货结构来看,人造石墨占比相比2021年有所提升,随着2022年大量石墨化加工产能的投产,整个石墨化加工费在2022年5月以来基本处于下行通道,从最高的接近3万元/吨的加工费下跌到年底的2万元以内,EVTank在白皮书中预计在石墨化产能严重过剩的大背景下,石墨化加工费在2023年将继续回落至石墨化加工成本附近。EVTank在白皮书对硅基负极的发展给予了相对乐观的预期,其认为随着半固态电池、4680大圆柱电池的逐步量产,硅基负极的渗透率将会快速提升。另外,随着钠离子电池的逐步产业化,EVTank在《中国负极材料行业发展白皮书(2023年)》中预计以硬碳为代表的钠离子电池负极材料也将在2025年实现大规模的出货。

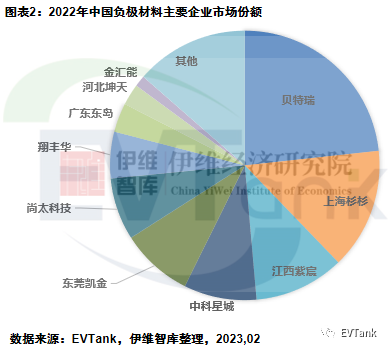

EVTank发布的《中国负极材料行业发展白皮书(2023年)》梳理了从2018年-2022年五年间中国负极材料出货量排名前十企业。从企业竞争格局来看,EVTank统计数据显示,贝特瑞、上海杉杉和江西紫宸仍包揽负极材料出货量行业前三,三家企业合计市场份额达到48.6%。中科星城负极材料出货量排名由2021年的第六名上升至2022年的第四名。河北坤天和金汇能为2022年新进入前十的两家企业,其中河北坤天以超过3万吨的出货量排名第九,成为2022年负极材料领域的一匹黑马。另外,包括欣源、三信、青岛科硕等企业的业绩也表现不错。EVTank在白皮书中表示,2022年全国尤其是在贵州、云南、四川和内蒙古新建了大量的石墨化及负极材料产能,随着在建产能的逐步释放,行业总体将呈现供过于求的局面,其中部分省市已经通过能耗双控等措施暂停石墨化和负极材料项目的审批,从而抑制行业过快无序扩张。

在《中国负极材料行业发展白皮书(2023年)》中,EVTank对负极材料全球及中国的出货量,负极材料不同类别出货量,负极材料的市场规模和价格走势,主要企业及行业总体产能及规划产能,针状焦、石墨、石墨化等负极材料上游环节、负极材料行业发展趋势、重点负极材料企业等进行了详细的研究和分析。

扫码下载智通APP

扫码下载智通APP