申万宏源:短期筹码稳定性正在变差

智通财经APP获悉,申万宏源证券近期发布研报,认为年初以来支撑行情核心逻辑短期已演绎充分,行业轮动遇到阻力。这种情况下,市场继续上涨需要新的催化,也需要确认新的结构主线。市场赚钱效应收缩波段开启,市场将着眼于中期布局。

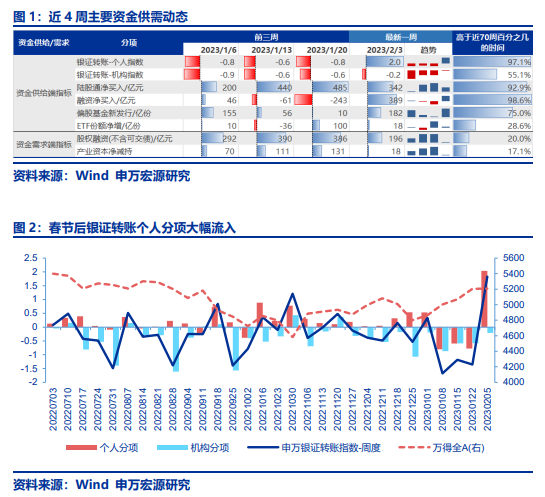

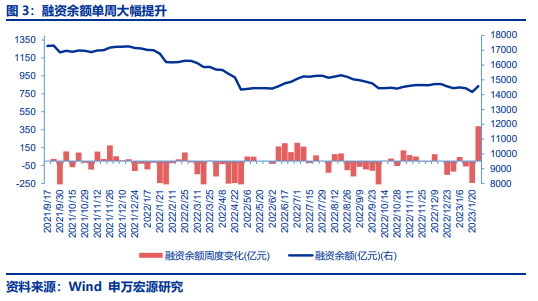

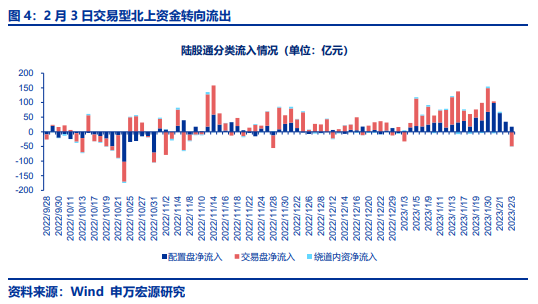

节前外资是A股资金流入主力,节后散户和杠杆资金更活跃。机构分项小幅流出、偏股新基金发行仅小幅改善,筹码结构的稳定性短期下降。春节前三周“内资卖、外资买”,银证转账个人和机构分项罕见持续大幅流出。节后散户分项大幅改善、融资余额单周净买入放量,驱动力可能来源于假期后回流效应以及滞后于市场情绪的改善。

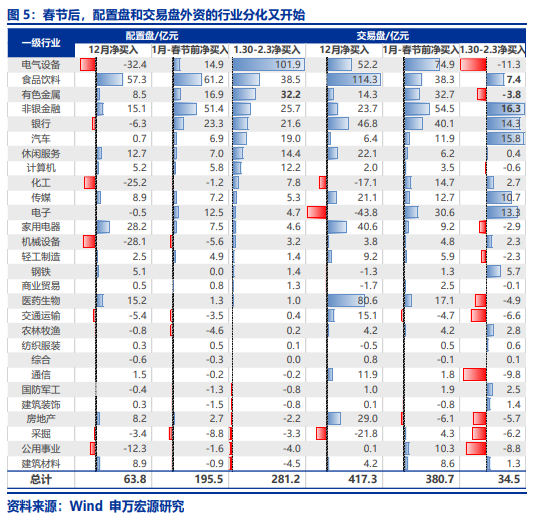

2. 外资内部出现分化,交易型外资是本轮外资回流主力,而2月3日开始大幅流出,或反映海外宽松交易暂告一段落。2022年11月以来外资交易型资金是主力、改善在先,配置类资金改善在后、且力量不及交易盘,说明外资整体对于A股的长期偏好(涉及中国基本面的长期展望)并没有发生改变。从结构来看,节前配置&交易盘行为趋同、买入核心资产,是引起股价共振的主要原因;春节后,两类资金的行业分化又开始了。2月3日交易型北上资金转向卖出,卖出的前三大行业是食品饮料、化工、汽车,恰好是1月30日至2月1日流入的行业,交易特征变得明显。

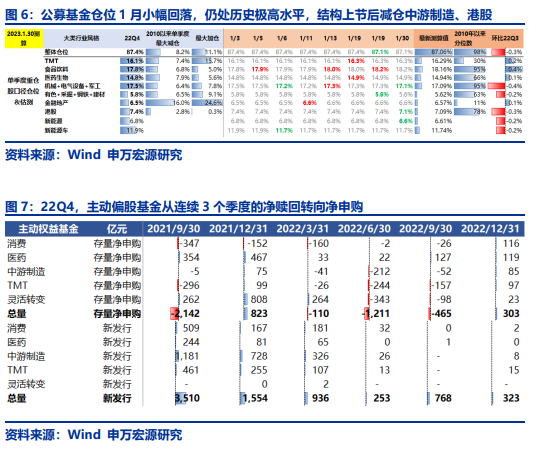

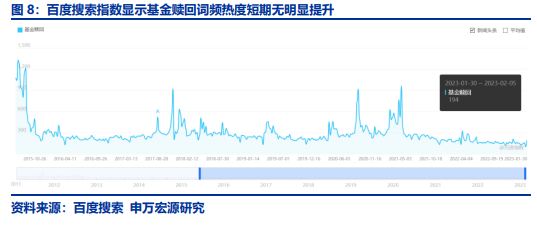

其他变化:3. 主动偏股基金仓位1月小幅回落,仍处于历史极高水平,结构上节后减仓中游制造、港股。目前内资机构对于复苏验证持续性存在怀疑、前期已经充分抢跑,可能是仓位下降的原因。公募基金近期赎回状况并无明显变化。基金申赎的高频跟踪缺乏有效官方口径,历史上看百度搜索指数“基金赎回”与季度披露的基金存量申赎情况更相关。22Q4,主动偏股基金从净赎回转向净申购,而去年三季度以来,公募基金赎回词频处于历史较低水平,短期无明显变化。

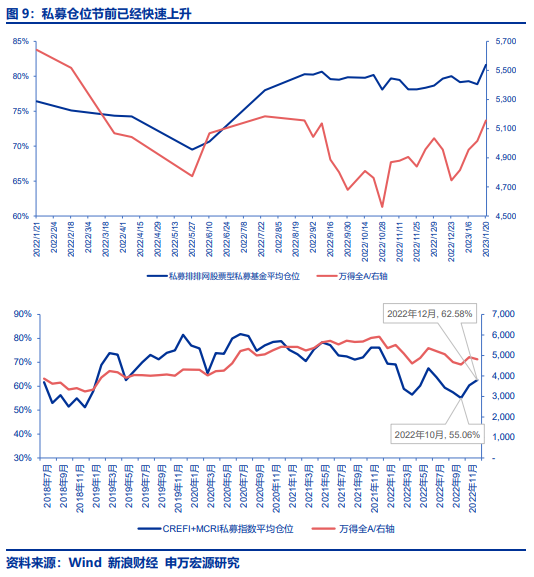

4. 私募仓位节前已经快速上升,短期增量筹码可能不足。私募排排网显示,1月20日股票型私募周度大幅加仓至82%,处于2022年以来高位。华润信托数据显示私募基金样本12月环比11月明显加仓至63%。

短期观点:年初以来支撑行情核心逻辑短期已演绎充分,行业轮动遇到阻力。这种情况下,市场继续上涨需要新的催化,也需要确认新的结构主线。目前国内疫后恢复已交易比较充分,美联储流动性宽松交易受阻(非农超预期)。外资回流更多出于交易目的,对核心资产的支撑已钝化;A股全面注册制 + 美债收益率反弹,小盘成长的短期空间也受限。

赚钱效应收缩波段开启,市场将着眼于中期布局。回调后值得布局的是未来有alpha逻辑的板块:1. 消费核心资产(医美、白酒、啤酒、医疗服务、免税)。2. 新能源中的储能、动力电池。3. TMT中的信创、互联网。4. 价值:央企(中国特色估值体系),地产,煤炭、铜铝。

扫码下载智通APP

扫码下载智通APP