A股收评 | A股缩量调整!创指5连阴,ChatGPT概念分化,龙头一度触及8连板

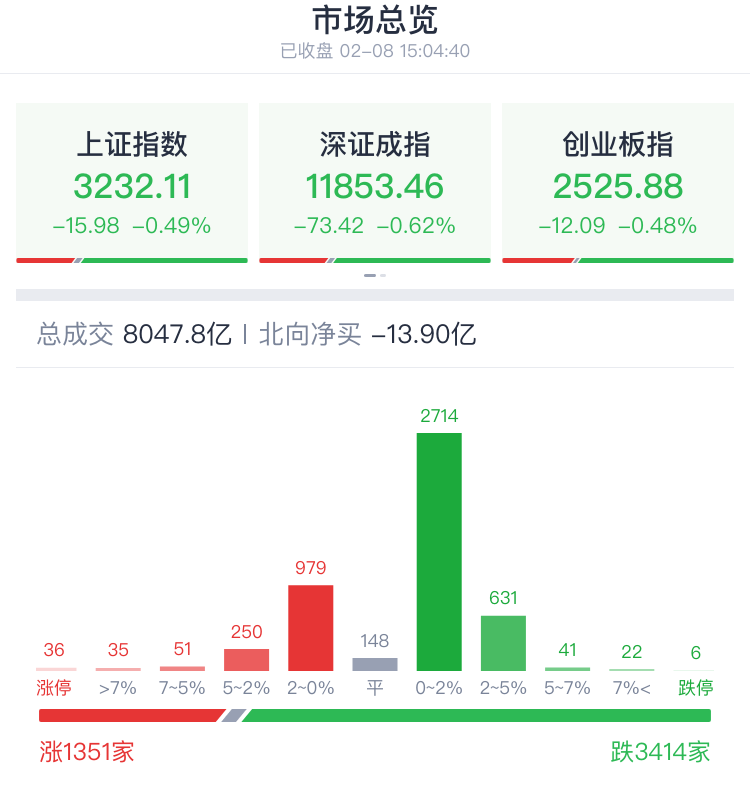

今日A股高开后震荡走低,三大指数均小幅下跌,创指5连阴,题材股继续活跃。截至收盘,沪指跌0.49%,报3232.11点;深成指跌0.62%,报11853.46点;创业板指跌0.48%,报2525.88点。

盘面上,多家车企布局,固态电池概念爆发,创业板珈伟新能等涨停,千亿龙头赣锋锂业大涨6%;ChatGPT概念连续高潮后分化加剧,海天瑞声再度大涨,8个交易日涨超180%,龙头汉王科技一度触及8连板,累计涨幅已翻倍,三六零顶走出2连板,东港股份则一度跌停;特斯拉概念股午后异动,新朋股份涨停。

下跌方面,数字货币、数据要素、互联网电商等板块跌幅居前。

焦点股方面,中航电测再度一字涨停,录得5连板,近5个交易日股价累计涨幅超149%。深交所2月7日披露,中航电测在2月2日至2月7日涨幅严重异常期间,获自然人买入7560万元,占比87.86%;其中,中小投资者累计买入0元。机构投资者买入1044万元,占比12.14%。

总体上,个股跌多涨少,下跌超3400家,两市全天成交额8048亿元,较昨日缩量409亿元,北向资金小幅净卖出近14亿元,近4日连续减仓累计超100亿元。

热门板块

1、固态电池板块爆发

储能赛道反弹,固态电池板块走强,金龙羽2连板,珈伟新能20CM涨停,山东章鼓、金龙羽、新纶新材等多股涨停。

点评:消息上,近期,多家车企发布固态电池规划,日产将在5年内推出固态电池汽车;蔚来半固态电池将于上半年推出;赣锋锂电宣布,搭载赣锋锂电三元固液混合锂离子电池的纯电动SUV规划于2023年上市。

2、特斯拉概念异动

特斯拉概念股、一体化压铸午后异动拉升,亚玛顿、新朋股份双双涨停,铭利达涨超5%,秀强股份、翔丰华、旭升集团、南都电源、泉峰汽车、合力科技等纷纷走高。

点评:特斯拉CEO马斯克2月8日在社交媒体称:特斯拉宏伟蓝图第三篇章(MasterPlanPart3)将于2023年3月1日公布。

3、油气板块冲高

油气股震荡拉升,山东墨龙涨停,贝肯能源、恒泰艾普、仁智股份、准油股份、中曼石油等冲高。

消息面上,隔夜国际油价显著上涨,纽约商品交易所3月交货的轻质原油期货价格上涨3.03美元,涨幅为4.09%。

4、CRO概念表现活跃

医药股走高,CRO方向领涨,德源药业涨超18%,诺泰生物、一品红、阳光诺和、泰格医药等股纷纷冲高。

机构观点

展望后市,中金公司指出,对后续市场演绎不用过于谨慎,2023年市场机会仍大于风险。

中信证券:A股市场将进一步向成熟市场迈进

中信证券认为,展望2023年,全面注册制有望在年中落地,落地后在交易制度层面,新股上市首日即可纳入融资融券标的,转融通机制得到优化,融券券源范围将进一步扩大。届时A股市场将进一步向成熟市场迈进,两融业务将迎来一个新的发展阶段。

中金:对后续市场演绎不用过于谨慎 2023年市场机会仍大于风险

中金公司指出,春节后国内经济活动延续修复态势,美国通胀和美联储加息放缓的方向仍在继续。但是,近期市场出现一些变化,港股A股都出现一定程度回调,前期强势的板块出现获利回吐。往后看,考虑经济活动的修复仍在持续,高频数据的改善仍有望对市场形成一定支持,市场估值虽有所修复但仍有空间,对后续市场演绎不用过于谨慎,2023年市场机会仍大于风险。

华鑫证券:A股配置空间犹存 外资此轮流入趋势还未结束

华鑫证券表示,复盘并结合当前情况来看,北上资金短期或将放缓净流入,但A股配置空间犹存,外资此轮流入趋势还未结束,而内资杠杆交易短期过热,但公募和险资延续配置空间仍然较大。从长期来看,A股配置性价比仍然较高,外资中的配置力量将延续流入。

本文编选自“腾讯自选股”;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP