兴业证券:美元资产的海外抛售压力

投资要点

自去年联储开启最陡峭的加息周期以来,美国国际投资头寸(IIP)负债端呈现持续下降的趋势,这与加息周期下资金回流美国的历史经验相悖。我们在此前的报告中讨论过,近阶段海外投资者持有的美债规模连续下降,而IIP的负债头寸减少确有一部分反映了该现象。但我们同时注意到,美国BOP金融账户的变化却显示海外资金在去年整体为净流入。本文试图从国际资金流动的角度来观察美元资产的海外抛售压力:

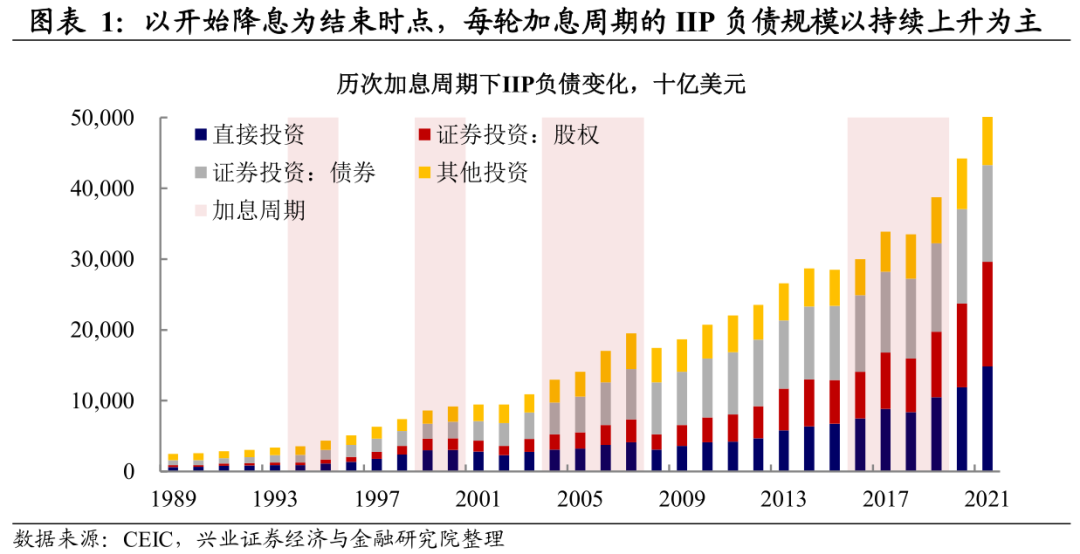

联储90年代以来的4次加息周期内,IIP负债规模均出现扩张,但这轮持续下降,该现象的异常在于:

从长周期来看,美国的对外金融负债规模整体呈上升趋势;

加息周期内利率上升,理论上会吸引海外资金进入投资债券等利率相关的资产,增加美国对外金融负债的规模。这一轮为什么异常?资产减值的影响:

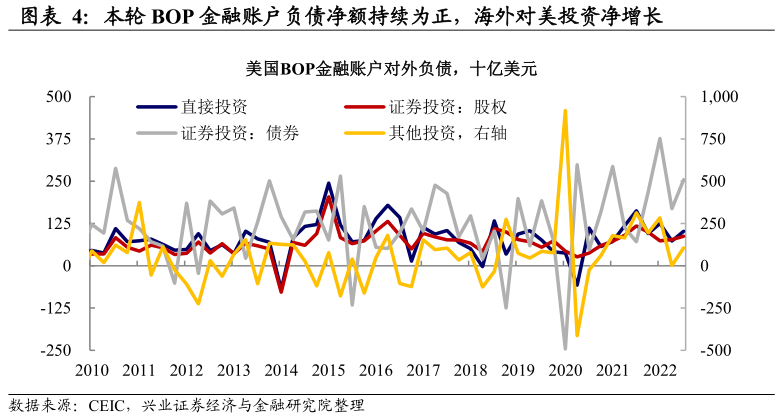

如果从美国BOP金融账户来看资金流动,本轮海外资金是持续流入的。

IIP头寸变化和BOP金融账户变化的不一致来自“非交易”因素。

本轮加息周期内,股债价格深度下跌,深度拖累IIP负债头寸。海外投资者减持美债的危机几何?

22年由海外投资者持有的美债规模下降,加剧抛售压力和金融风险。

但拆分美国IIP债券投资的负债头寸变化,海外抛售压力或许尚可。

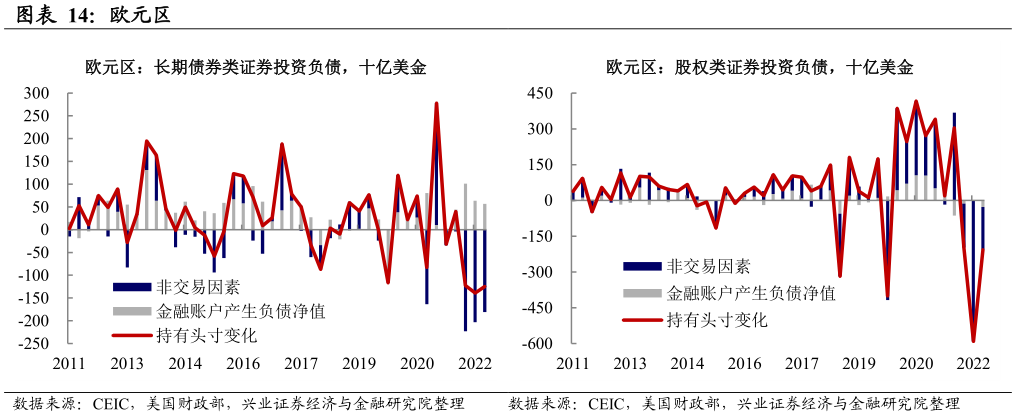

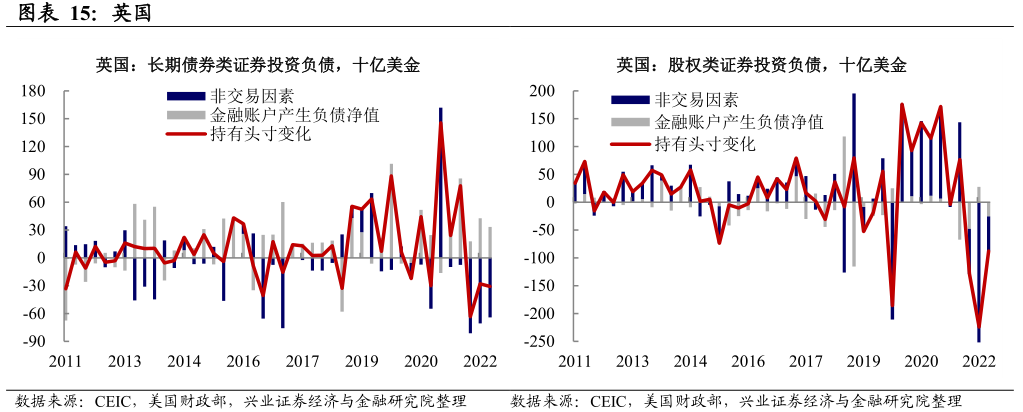

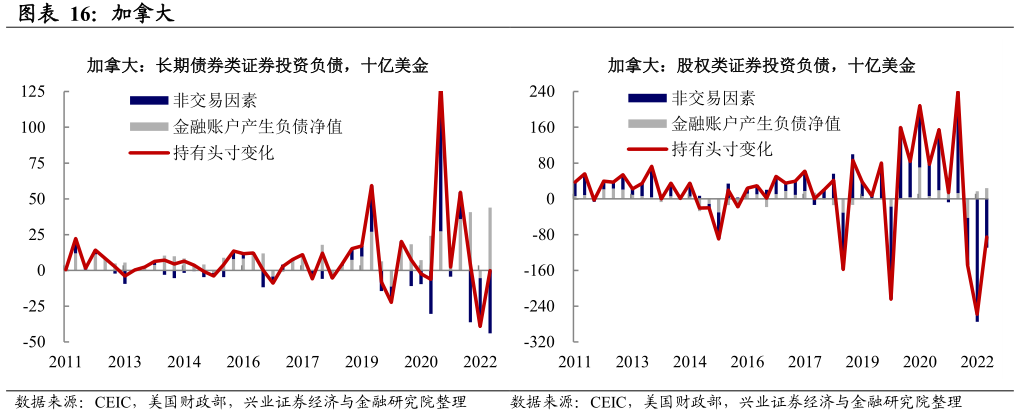

中日投资债券类证券的资金有回流倾向,而欧洲资金流入。

但与债券不同的是,欧美对权益类证券的投资资金流出倾向比亚洲地区更强。汇率变动的影响,体现在哪一环?

汇率波动虽不体现在IIP的变化中,但会影响海外投资者的实际收益。

本轮海外投资者的净损益是资产价值损失和汇率贬值程度的比较。不过,在实际操作中,这并不是简单的比较。

风险提示:海外资本市场超预期波动;非美经济体货币政策超预期收紧。

正文

这一轮加息,海外持有美元资产有何异常?

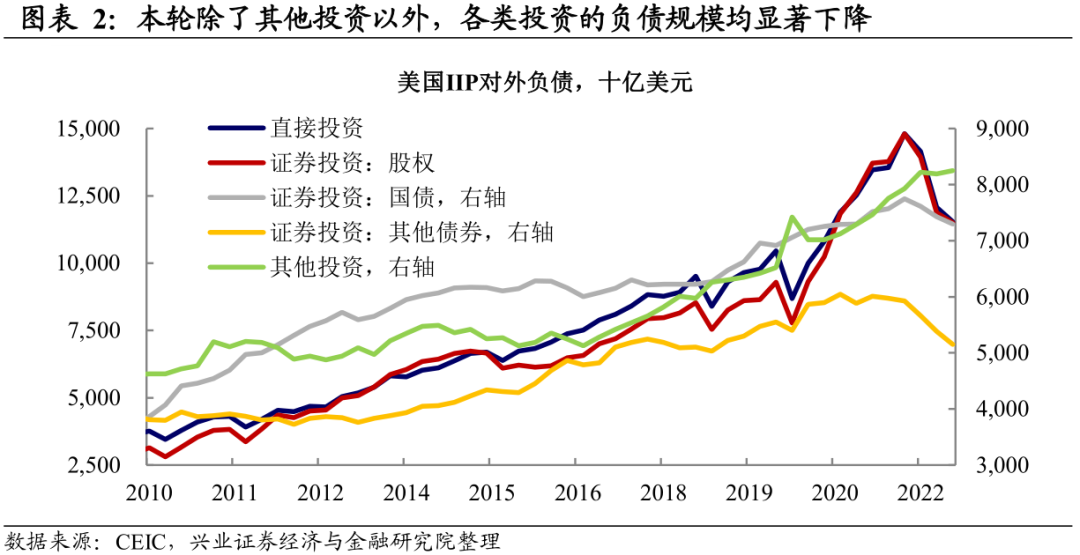

异常现象:本轮加息周期下,美国IIP对外负债头寸持续缩减。自22年3月美联储开启90年代以来的最陡峭加息周期,除了其他投资以外,直接投资和证券投资(包括各项子分类)的负债头寸均显著缩减,且下滑幅度甚至大于2020年1季度新冠疫情期间,意味着本轮加息周期内非美投资者持有的在美资产规模持续下降。该现象的异常在于:

第一,从长周期来看,08年金融危机以后,除了2015年加息周期尾部和2020年新冠疫情期间美国IIP负债规模有相对明显的下降,美国的对外金融负债规模整体呈上升趋势;

第二,加息周期内利率上升,理论上会吸引海外资金进入投资债券等利率相关的资产,增加美国对外金融负债的规模,该趋势也反映在了此前的4次加息周期内。

回顾联储90年代起的4次加息,IIP负债规模呈现扩张趋势。联储自90年代以来共进行过4轮加息,我们使用年度数据计算了历次加息周期下的IIP负债规模变化,由于本次加息周期尚未结束,为增强可比性,我们的计算从加息开启的上一年末开始,到加息停止前的上一年末结束。结果显示,除了1994年周期内的直接投资负债规模有小幅下降(主要受债务工具拖累),其余周期下各类型的金融债务规模均呈扩张趋势。

这一轮为什么异常?资产减值的影响

如果从美国BOP金融账户来看资金流动,本轮海外资金是持续流入的。虽然本轮加息周期以来,美国IIP的对外金融负债规模不断下降,表明海外投资者持有的美国境内资产规模缩减,但如果从BOP金融账户(BPM6规则)来看资金流动,负债项持续为正,表明加息周期开启后,金融负债持续增加,海外资金实际上仍在流入美国。回顾90年代以来的历次加息周期,BOP金融账户所反映的外资流入规模在加息期间经常出现较为明显的上升,尤其是在加息前期。

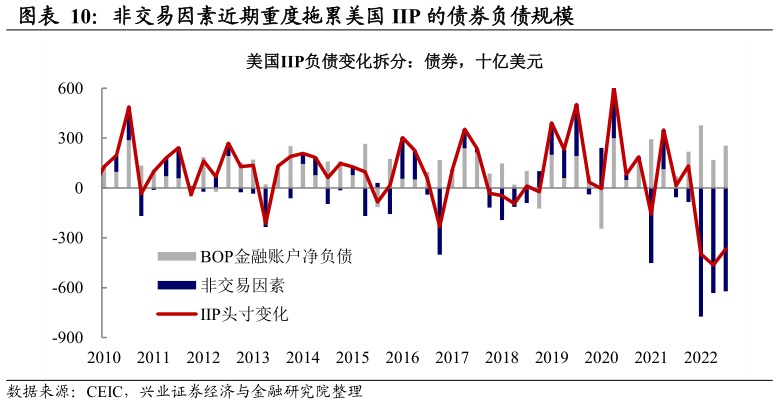

IIP头寸变化和BOP金融账户变化的差异来自“非交易”因素。给定一段时期,与IIP对外负债头寸变化相对应的是金融负债在该时期内的流量。该流量包括两部分:与交易相关的流量、其它流量。前者反映为BOP金融账户下的负债增减,后者则是指金融工具的数量变化和重新定值(即汇率、资产价格变化)的影响。本轮IIP头寸变化反映出的负债端下降主要源于非交易因素的拖累,而非海外资金的流出。由于海外投资者主要投资美元资产(即美国本币计价的资产),汇率对美国IIP负债的重新定值没有影响,因此非交易因素主要由资产价格变化构成。

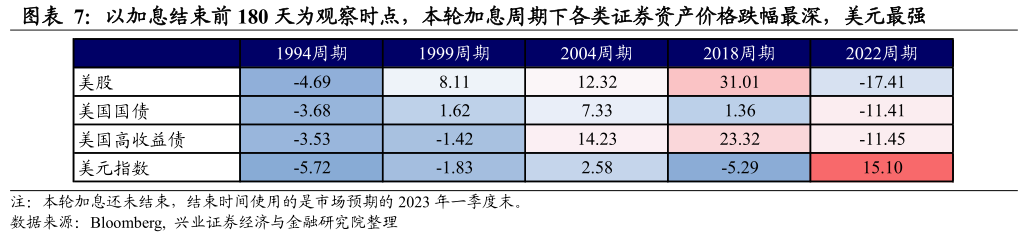

本轮加息周期内的资产价格变化与过往周期不同:股债价格深度下跌。考虑到IIP和BOP的数据更新到22年3季度(即9月末),当前市场预期的加息终点在23年3月,我们计算了历次周期下,从加息开始到结束前180天主要资产的价格变化。结果显示,1994年周期内股债价格小幅下跌,1999年、2004年和2018年周期内各资产价格均上涨,而本轮加息周期内美股、国债、高收益债价格全部深度下跌,导致非交易因素大幅拖累IIP的负债端价值,从而出现了IIP对外负债规模持续下降的现象。

海外投资者减持美债的危机几何?

近期,海外投资者持有的美债规模连续下降。2023年1月17日,美国政府触及债务上限,在美国领先于欧洲日本出现转鸽倾向的背景下,资金或面临回流非美经济体的压力。拜登政府已在最新的国情咨文中呼吁提高债务上限,对于美债违约的担忧甚嚣尘上。不过,从实际的资金流动来看,美债的海外抛售压力未必特别紧张。

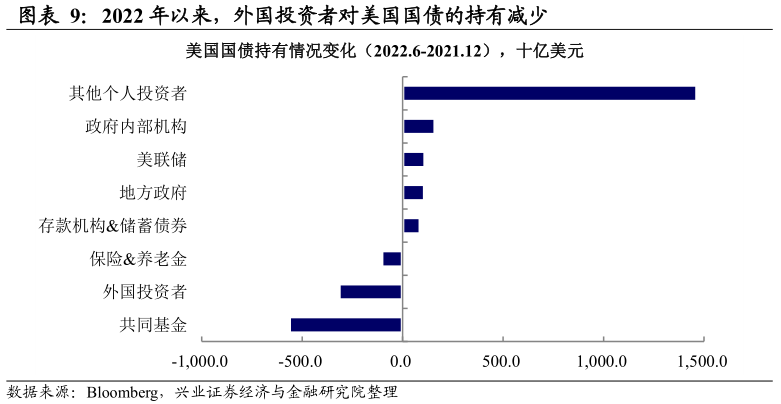

22年由海外投资者持有的美债规模下降,加剧抛售压力和金融风险。我们在报告《蝴蝶扇了扇翅膀——从日本央行到美债市场》中提到,当前美债在联储缩表的背景下面临抛售压力,而占到美债市值近四分之一的外国投资者的美债持有规模在近期不断下行,加剧美债流动性风险。22年3月到10月期间外国投资者共计减持美国国债约3500亿美元,美债第一大投资者日本对美债的持有规模也大幅下降。作为全球资产的定价锚,美债如果出现流动性问题,将对全球市场造成冲击,海外投资者减持美债的趋势因而是值得关注的潜在风险。

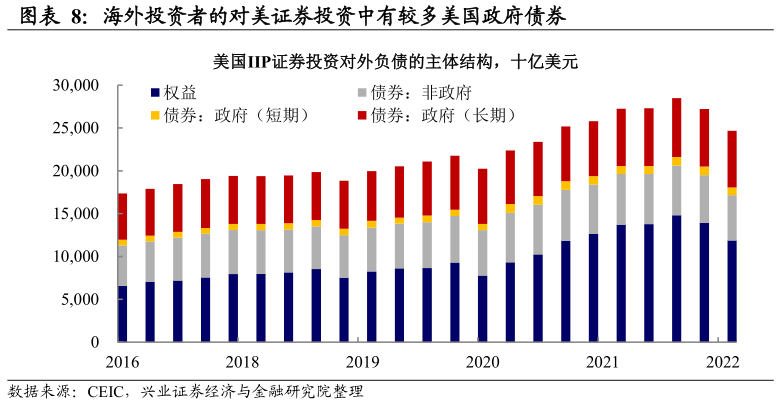

但拆分美国IIP债券投资的负债变化看,债券的海外抛售压力或许尚可。本轮造成美国IIP中债券类金融负债下降的主要原因是债券本身的价格下降,而从BOP金融账户所反映的债券交易来看,本轮加息周期内海外居民购买美国债券的资金实际是在持续净流入的。作为占到美国债券类对外负债约一半的政府债券,其流动性风险可能并没有那么大。

不同国家和地区的海外投资者对债券的投资情况有所区别,亚洲比欧美显示出了更强的资金回流倾向。值得注意的是,在权益类证券投资上的资金流动情况,却呈现出了相反的局面。

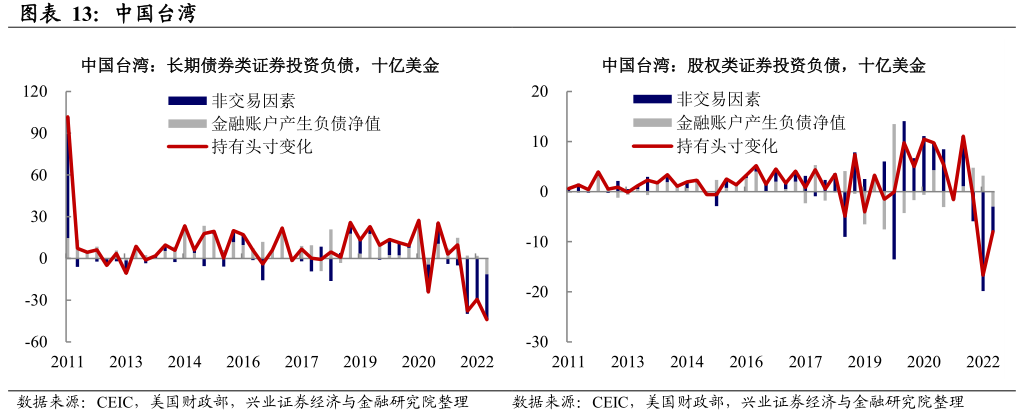

中日投资债券类证券的资金有回流倾向,而欧洲资金流入。我们分别观察了中国内地、日本、中国台湾、欧元区、英国和加拿大对美国长期债券的跨境投资情况,自2022年以来,资产价格下跌等非交易因素对各国的长债头寸均深度拖累,但BOP金融账户反映的实际资金流动情况却并不相同。中国内地、日本和中国台湾都出现了购买长债的资金从美国净流出的情况,日本在2022年1季度和3季度分别净流出284亿和593亿美元。而欧元区、英国、加拿大均保持了连续三个季度的净流入。

与债券不同,欧美对权益类证券的投资资金流出倾向比亚洲地区更强。我们同时观察了海外资金对权益类证券的投资变化,数据显示,在权益类证券的投资上,欧洲资金的流出倾向比亚洲更明显,欧元区资金从2022年1季度开始连续三个季度净流出,英国在2022年1季度和3季度也出现了大幅的资金净流出。相比而言,亚洲地区投资于权益类证券的资金整体流出趋势不明显,中国内地在2022年前三个季度均为净流入。

汇率变动的影响,体现在哪一环?

汇率波动虽不体现在IIP的变化中,但会影响海外投资者的实际收益。我们在前文提到,因为海外资金在美国投资的多为美元资产,所以汇率变动几乎不反映在美国IIP的头寸变化上。但是,汇率变动在实际交易中必然会造成损益。例如,当欧元区居民购买美股前,需通过特定渠道和方式置换美元资金。

本轮海外投资者的净损益是资产价值损失和汇率贬值程度的比较。如果本币汇率贬值,那么用本币计算的美元资产价格将上升,海外投资者可以因此实现一部分收益。对于海外投资者而言,将这部分的收益和资产价格的损失进行比较,即为净损益。但需要注意的是,在实际操作中这种比较会更复杂,因为换汇、购买资产均会产生一定的成本,且套汇交易、金融衍生品的使用等因素改变了汇率波动的影响方式。

风险提示:海外资本市场超预期波动;非美经济体货币政策超预期收紧。

本文编选自“泓观卓见”,作者:卓泓、金淳;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP