天风证券:经济复苏的成色

一、信贷开门红的成色

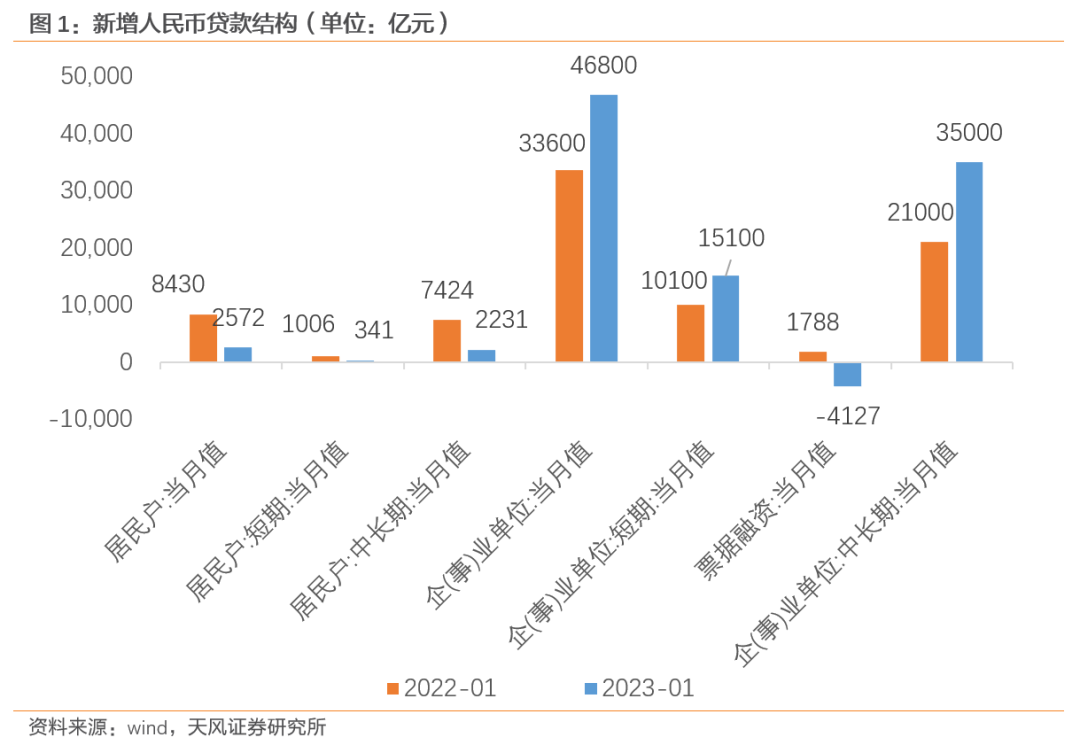

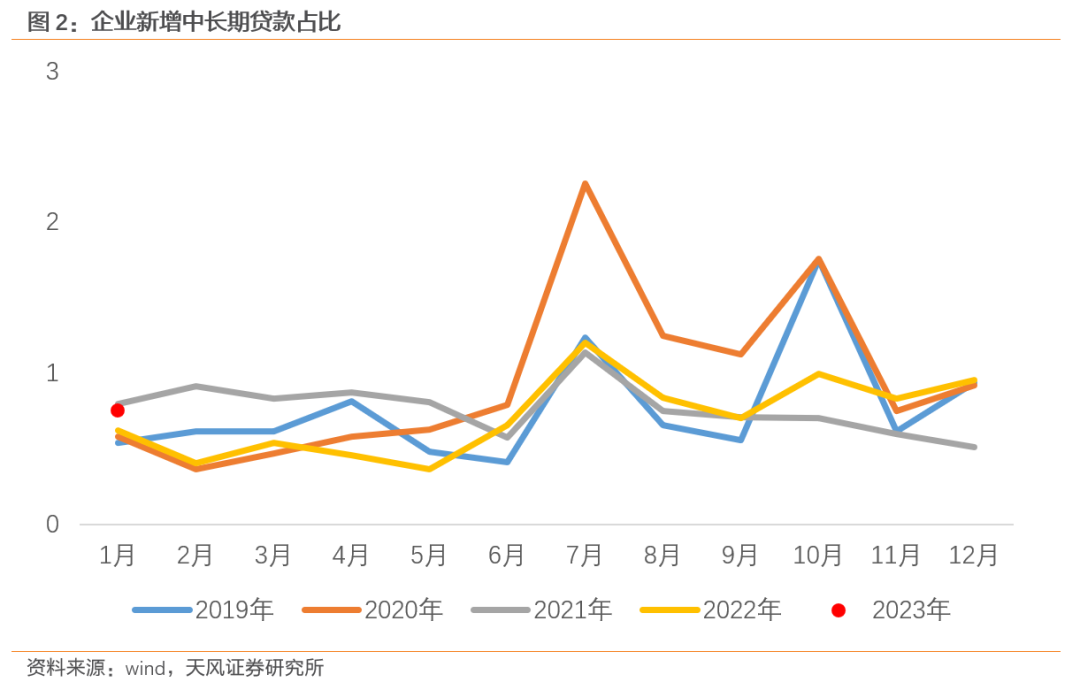

今年1月信贷数据“开门大红”,新增人民币贷款4.9万亿,创历史新高,其中新增企业中长期贷款3.5万亿,占比为74.8%,是信贷高增的主要贡献项。从信贷结构上看,信贷数据高增既是银行追求“开门红”加速投放的体现,也是疫情后实体经济预期好转、政策发力带动基建等项目配套融资需求回升以及信用债市场调整造成“债转贷”的共同结果。(详见《一月金融数据前瞻》)

在地产缺席时,政策一直在引导信贷加大对制造业等的支持力度,如2022年工业中长期贷款余额同比增长26.5%,基础设施中长期贷款余额同比增长13%,均高于各项贷款余额11.1%的增速。

债券市场对1月金融数据“开门红”已有预期,数据公布后债券并未出现明显调整,2月10日10年国债活跃券(220025)反而略有下行。信贷数据高增后,市场已经将目光转向了信贷数据的可持续性。

去年在政策等因素的作用下,银行信贷在个别月份冲高后,往往后继乏力。如2022年1月新增信贷3.98万亿,创当时历史新高,但2月新增信贷仅1.2万亿,同比减少。

但不同于2022年2月票据利率快速下行,今年2月上旬票据利率继续维持在较高水平且相较于1月末略有上行,这表明目前实体部门的融资需求依旧具有韧性。而且去年2月是信贷小月,这也能为今年2月信贷数据提供一个较低的基数。但在今年信贷或仅是弱复苏的情况下,前期信贷投放规模过高或为后续信贷的可持续性造成压力。

二、消费复苏的成色

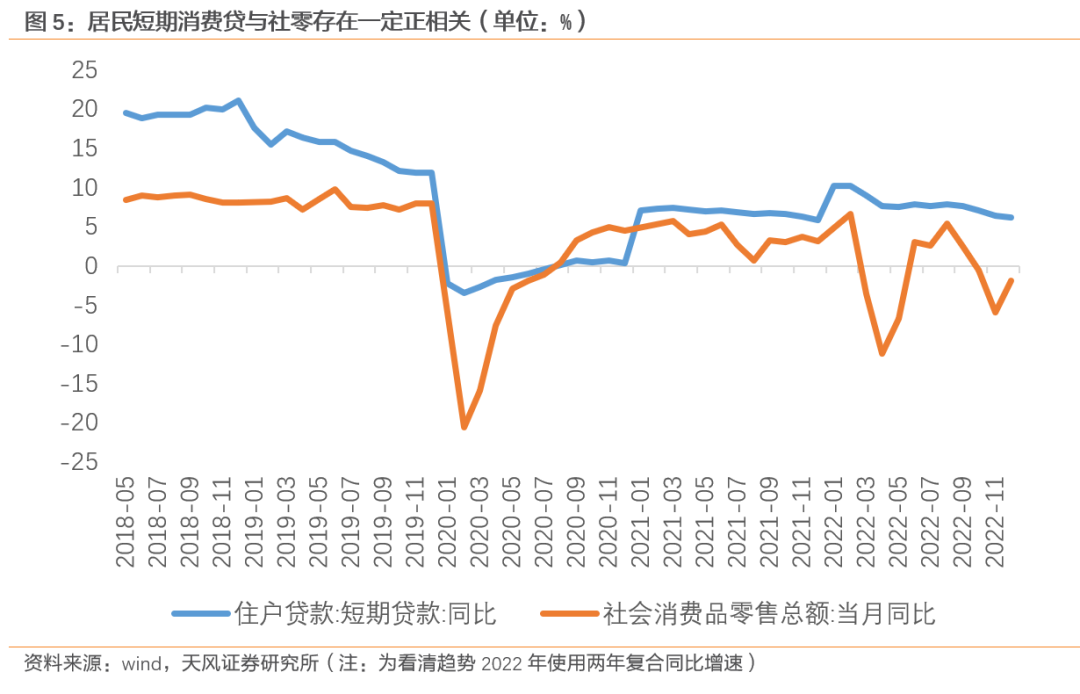

在今年春节消费数据不弱的情况下,居民短贷偏弱,既反映当下居民部门加杠杆诉求依旧偏低,这也对应了1月居民部门存款再度高增,1月居民新增存款6.2万亿,同比多增7900亿元(部分原因是企业发放年终奖,推动单位存款转向居民存款)。

也表明春节消费具有短期集中爆发的“报复性”特征。从历史数据看,春节消费占社零的比重较低,2018-2019年春节旅游收入占全年社会消费品零售比重在1.2%左右;2021-2022年春节旅游收入占全年比重则仅有0.7%左右。即单独春节旅游收入对目前消费修复的指示意义并不高。

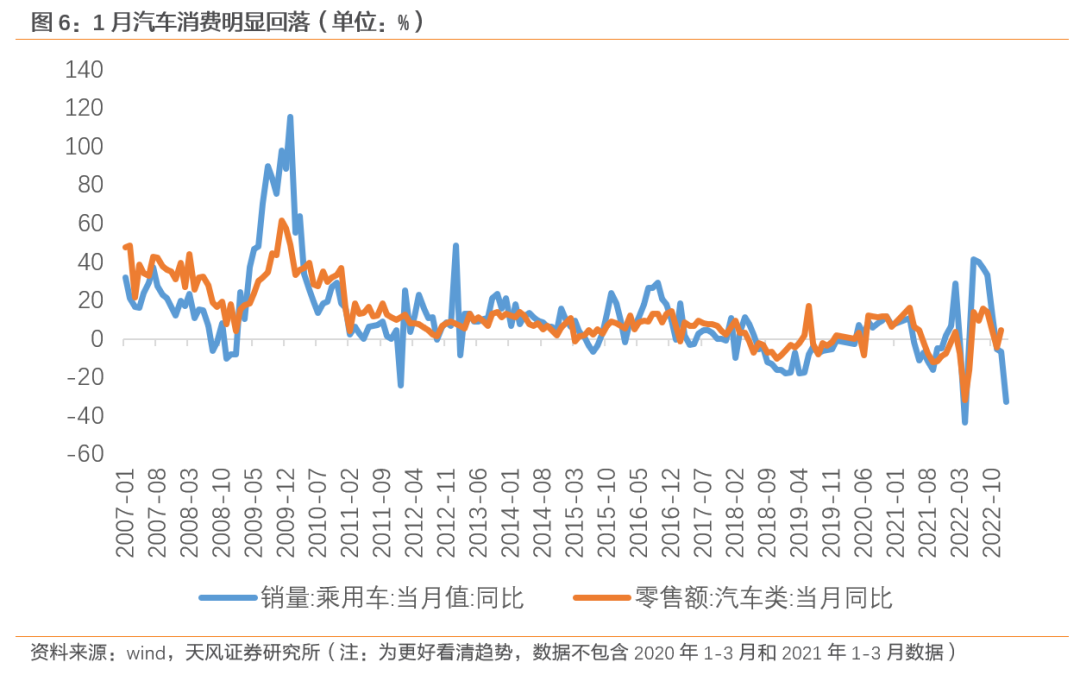

另外,传统消费淡季叠加补贴政策结束,1月份汽车销售大幅回落,乘联会数据显示1月乘用车零售同比下降37.9%,环比下降40.4%,这也是居民贷款偏低的原因之一。

从历史经验上看,政策补贴后的透支效应对次年的汽车消费具有明显影响。2009-2010年的购置补贴 推动当时汽车零售额累计同比增速从2009年1月的4.2%快速升至12月的32.3%并在2010年保持了34.8%的高增,但补贴结束后,2011年汽车零售额同比增速就回落至14.6%了。

2015-2017年的补贴相比于2009年的效果略弱,2016年汽车零售额同比实现10.1%的增速,2017年汽车销售就已经略显乏力,全年增速仅有5.6%,2018年随着补贴结束,汽车消费持续走弱,汽车当月零售额增速在2018年5月转负并延续至年末,全年同比增速为-2.4%。从这个角度看,此前的汽车消费补贴或将对今年汽车消费产生不小的透支影响。

三、投资开复工的成色

在政策推动、预期改善等情况下,实体融资需求率先好转,从而推动1月信贷数据跳升。但直至2月初,实体经济的复产复工进度依旧较慢。从建筑业复产复工数据来看,当下依旧是预期先行、资金先行,而整体复工进度偏慢。

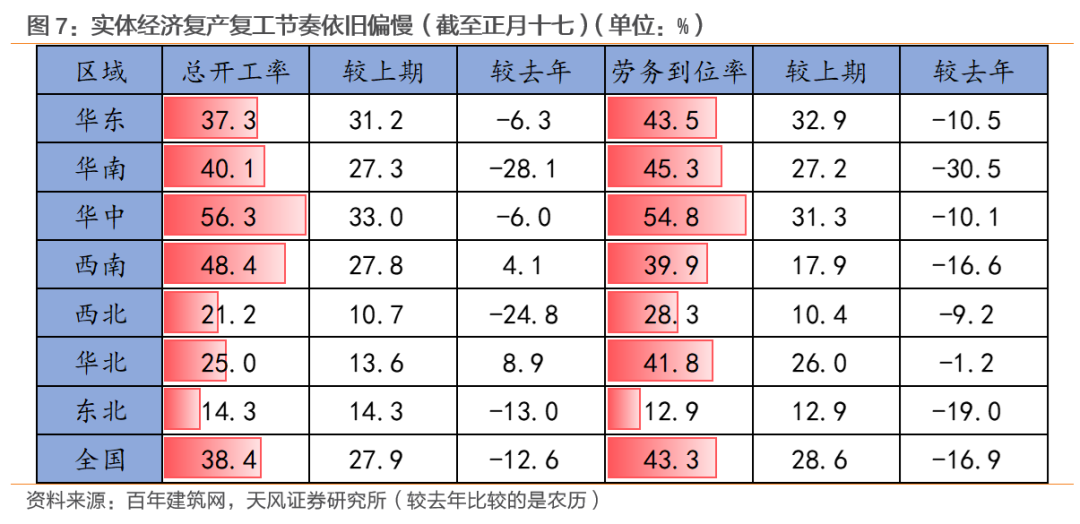

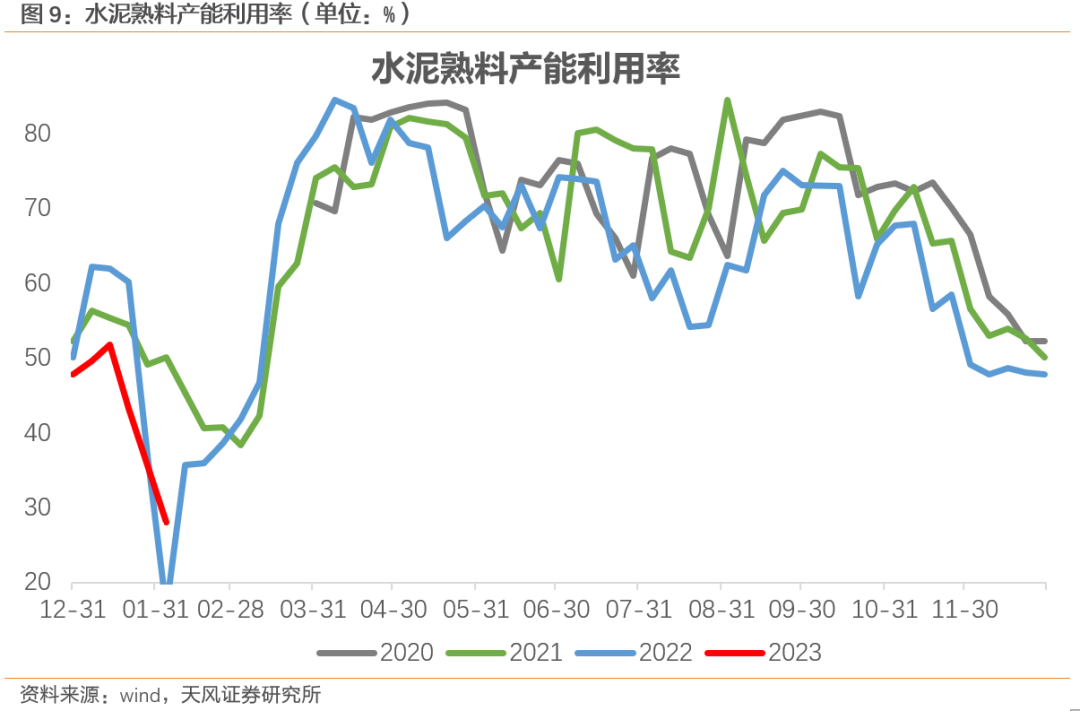

截至2023年2月7日(正月十七),全国工程项目开复工率为38.4%,较2022年正月十七(农历同比)下降12.6个百分点;全国工程项目劳务到位率43.3%,较2022年正月十七(农历同比)下降16.9个百分点。水泥熟料产能利用率、石油沥青装置开工率在元宵节前也偏弱,表明建筑业整体的复产复工进度需要等到元宵节后才会逐步加快。

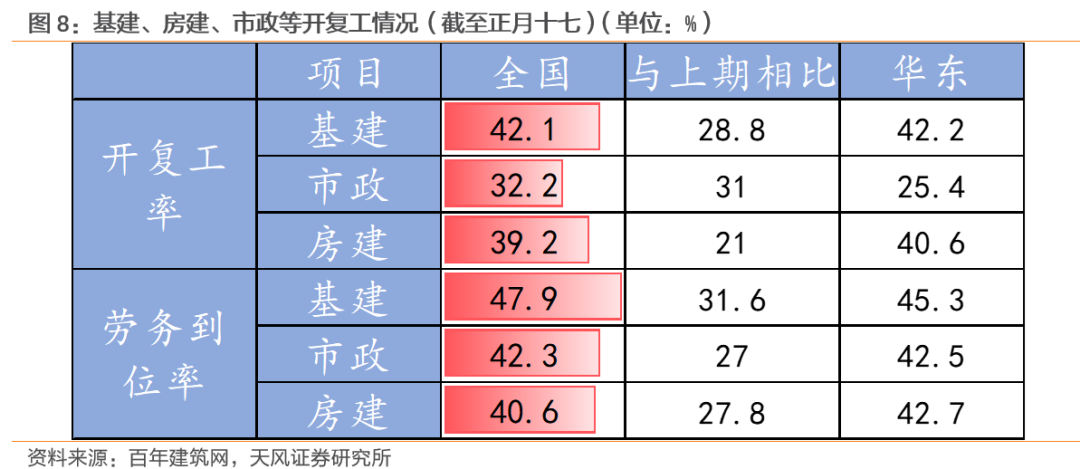

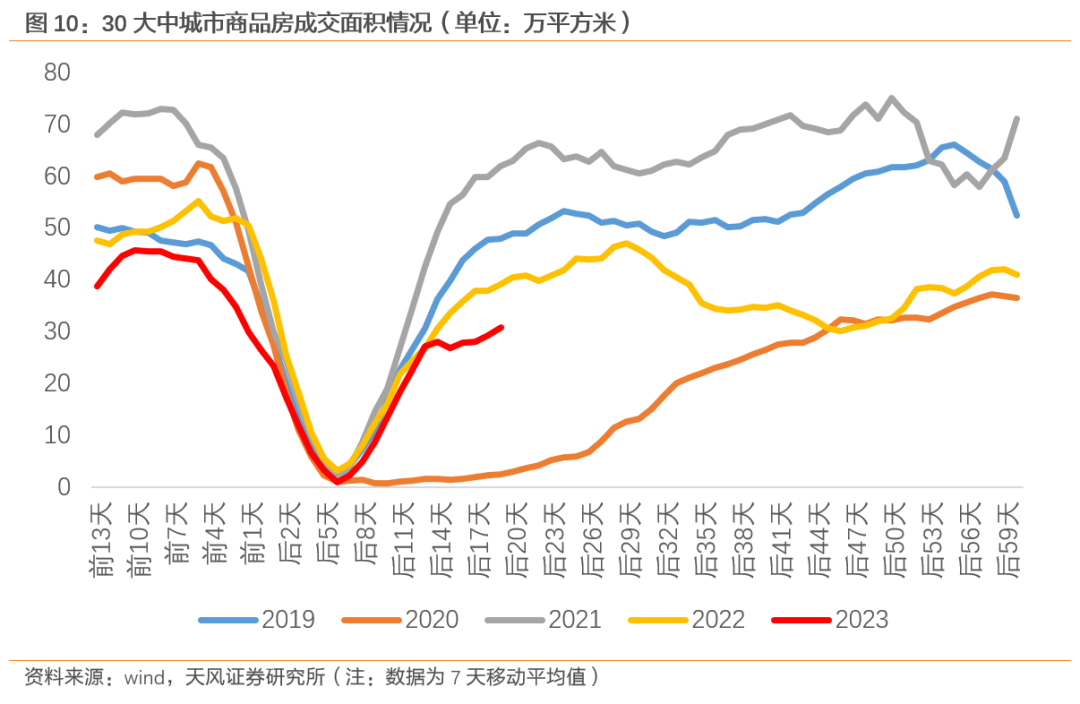

分项目来看,基建项目的开复工率和劳务到位率好于市政和房建。截至2023年2月7日,基建开复工率和劳务到位率为42.1%和47.9%,高于房建的39.2%和40.6%与市政工程项目的32.2%和42.3%。虽然去年以来房地产政策频出,但节后商品房销售修复速度偏慢、行业信心偏弱,考虑到房地产已经进入中长期下行周期,地产年内超预期的可能性不大。

本文编选自“雪涛宏观笔记”,作者:宋雪涛,孙永乐 ;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP