让年轻人“破产”的新瑞鹏(RPET.US),是门好生意吗?

宠物看病比人还贵,正在让不少年轻一族陷入尴尬境地。

在知乎上,有个高赞提问叫“你愿意花光积蓄,给宠物治病吗”,这个在老一辈人看来不可思议的魔幻选择,真实地发生在当下的年轻人身上。提问底下,有人表示自己有两只猫一只狗,储备的医疗费用总共是两万四,还有人声称自己的两只雪纳瑞,医药费花了十三万八千元。

巨额的宠物医疗费用,恐怕超过了大部分年轻人的存款。《2022国产青年攒钱报告》显示,工作1~3年人群中1-5万元存款占比最多。很多年轻人可能即便花光积蓄,也没法给自家宠物治病。

在年轻人因宠物看病贵而囊中羞涩时,资本看中了这条吸金强劲的赛道。

1月23日,新瑞鹏宠物医疗(RPET.US)向美国证监会递交招股书,准备于纳斯达克上市。如果成功IPO,新瑞鹏将成为国内“宠物医疗第一股”。弗若斯特沙利文数据显示,2020年及2021年新瑞鹏就成为了中国最大、世界第二大的宠物医疗服务平台。

很多本身就是宠物主的年轻人蠢蠢欲动,也想加入到宠物医疗的创业征程中。但是,在资本火热涌入的背后,新瑞鹏的财务表现并不佳,一度陷入“增收不增利”的魔咒。

这也让外界质疑,宠物医疗究竟是门好生意吗?

一、让资本兴奋的“宠物医疗”

近几年资本逐渐谨慎,能让其兴奋的赛道并不多。宠物医疗算一个,新瑞鹏则成为被挑中的标的。

2018年,原瑞鹏集团与高瓴资本站在了一起。此时的瑞鹏,是一家以宠物医疗为主营的综合性企业。高瓴向其注入巨资持有35.8%的股份,并将旗下宠物医院与瑞鹏进行资产整合,形成新瑞鹏集团。另外,新瑞鹏的投资方还包括阳光融汇资本、达晨财智等一大批投资机构。

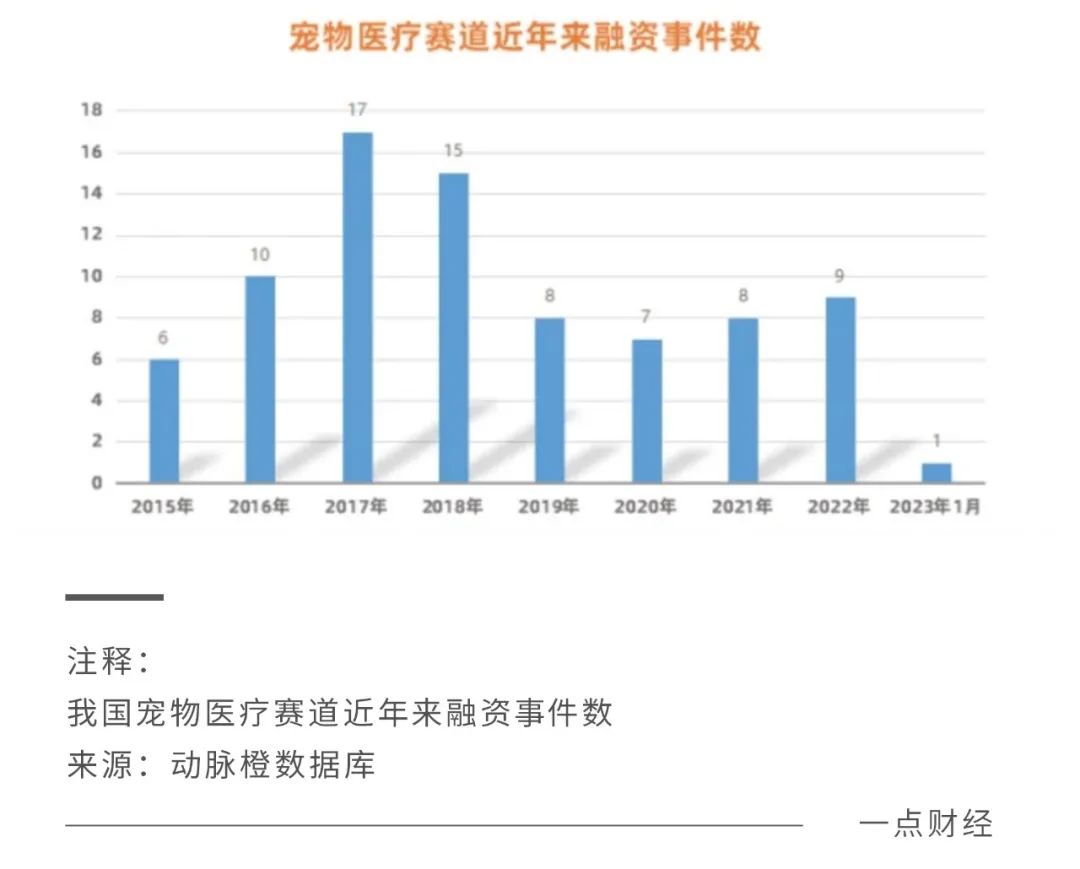

放眼整个行业,不止新瑞鹏一家受到资本青睐。动脉橙数据库统计,从2015年到2023年1月,我国宠物医疗赛道共计发生81起融资事件,融资上百亿元。

在更庞大资本的助推下,新瑞鹏成为甩开其他对手的佼佼者。从招股书上来看,新瑞鹏坐拥23个宠物医院品牌和1887家宠物医院,是竞争对手中排名第二至第十的总数的3倍,可谓一骑绝尘。

让外界感到好奇的是,资本究竟闻到何种诱人气味,如此强势入局宠物医疗?《一点财经》认为,关键点在于它们看到了宠物医疗行业需求旺盛、吸金强劲、业态丰富、抵抗周期等特质。

任何一个行业实现喷发的背后,必然有一片需求的汪洋大海。

当你发现周边都是撸猫撸狗一族、喵星人和汪星人成为一种社交工具时,隐隐之间其已经形成了一个庞大的市场。《2021年中国宠物行业白皮书》显示,2021年我国城镇宠物(猫犬)主人数达到6844万人,同比增加了8.7%,其中近一半是90后。弗若斯特沙利文则指出,预计至2026年,中国宠物数量将增长至4.97亿只。

一人一猫、三餐四季,已经成为不少独居年轻人的生活常态。

很多人对宠物呵护有加,一旦生病就会马上带到宠物医院看病,这也就让宠物医疗成为一个吸金非常强劲的赛道。

据国联证券统计,给宠物看一次病,涉及到手术平均要花费5000元以上,远超过很多应届生的月工资。

总之看病贵,已成为宠物主最大的痛点,同时也成为宠物医疗撬动更大市场的支点。

弗若斯特沙利文指出,宠物医疗服务的市场规模将从2021年的550亿提升至2026年的1360亿,期间年复合增长速度约达20.0%,高于宠物行业的整体增速。

让资本更加感到兴奋的是,跟中国宠物医疗相关的上下游产业链,还有很大的拓展空间。

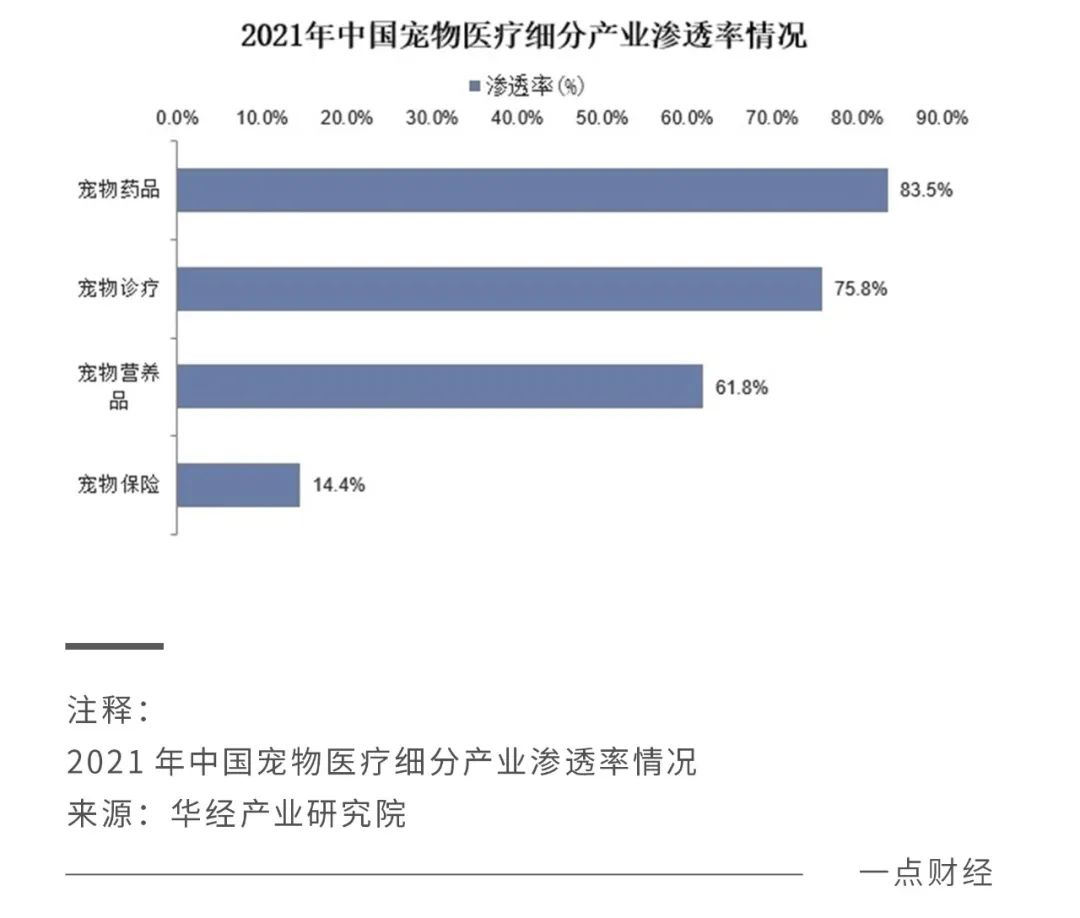

目前来看,宠物医疗上游产业为药品疫苗、宠物医疗设备和医疗耗材等业务,下游有医疗金融等衍生服务。近几年,中国几家知名保险公司都推出了宠物医疗保险,保费高一点的能达到几千甚至上万元。眼下宠物保险的产业渗透率仅为14.4%,未来还有很大想象空间。

还有些资本没有赚大钱的奢望,只求能平稳穿越周期,因此看中了宠物医疗这条赛道。

因为宠物消费,有着抵抗经济周期下行的能力。

美国宠物用品协会的调查证明,宠物消费受经济周期的影响相当小。即使是在2008-2010年美国经济衰退期间,居民整体消费支出下降,但宠物消费却呈现出增长的趋势,其中就包括宠物医疗。

因此一些为求稳的资本,也踏入了宠物医疗的疆土。

如此来看,宠物医疗作为一种“它经济”,不管是在增长性和稳健性上都具备想象空间,的确是门好生意。

但事实真的如此吗?

二、烧钱并购滋生的“后遗症”

理想是丰满的,现实是骨感的。

揭开表面火热的面纱,深入到企业和产业内部来看,便会发现宠物医疗这门生意有诸多不足之处。

以头部选手新瑞鹏为例,回顾它近几年的业绩表现可以发现,除了营收实现增长之外,其他经营指标几乎全部下滑。

从营收上看,2020年~2022Q3新瑞鹏分别为30.08亿元、47.84亿元和43.15亿元,的确在稳步增长,但是同期净利润分别为-11.6亿元、-13.72亿元以及-7.56亿元,两年多亏了约30亿元,陷入了“增收不增利”的魔咒。

既然宠物医疗被认为是吸金强劲的赛道,为何其中的头部选手反而亏损加剧呢?

《一点财经》从收入和成本两端分析认为,新瑞鹏患上了“并购后遗症”。

新瑞鹏营收的快速增长,直接原因是宠物医院数量的迅猛上升,间接原因是资本推动的大规模并购。

在2018年大量投资机构成为幕后金主后,新瑞鹏拿着巨额资金完成大量并购:从2019年到现在,新瑞鹏已经收购超过1290家宠物医院,在烧钱声中膨胀成行业第一。

然而,从新瑞鹏的单店收入来看,2020年为167.8万元,2022Q3直接降到了117.6万元,降幅高达29%。这意味着,通过并购推动体量扩张后,新瑞鹏并没有实现规模效应下边际效益的提升。

核心原因在于,实现规模效应的前提是可标准化与规范化,但宠物医疗行业本身庞杂、非标且乱象丛生,并不具备这两种特性。

一方面,宠物不像人能够自述病情,需要宠物医生凭借经验和仪器增加检测流程,因此宠物医疗本身是一种服务业。服务业,天生就带有非标准化的特性。而且宠物医疗作为一种资源,天然存在分布不均的特性。一二线城市里常见的医疗机构,在低线城市很难找到,不同城市的医疗标准也不同。

另一方面,有的医生趁着宠物不能说话宠物主不懂病情,大肆增加检测流程、抬高医疗费,滋生了不少乱象,增加了行业规范化的难度。

庞杂且非标的行业特性,不仅阻碍着规模效应的显现,还增加了并购中的管理成本。

比如,如果北京和武汉两家宠物医院合并了,虽然总门店和总顾客的数量增加了,但是由于不同城市的非标性,反而会加大资源整合中的管理难度和成本。

拿新瑞鹏来说,自2015年到2021年人均创收下降了12%,人工成本占比增长了30%,这也导致其毛利持续下降,“增收不增利”的魔咒挥之不去。

新瑞鹏在招股书中坦言,未来公司收购新医院、雇佣更多人员等方面的费用开支将继续增加,或无法被收入抵消,亏损将在短期内持续。

虽然拿到了行业第一的位置,但是钱袋子越来越瘪,孰优孰劣呢?

只能说从整个行业来看,形势不容乐观。腾讯新闻披露,2022年我国拥有宠物医院数量2.3万家,与上一年度相比减少7448家,大量医院徘徊在亏损和盈利的边缘或已经陷入亏损。

资本不是万能的,无法改变行业根深蒂固的痛点。

真正的行业头部玩家,应该充当弄潮儿的角色,找到一条推动行业良性且长期运转的正确道路。

三、优质生意的正确之道

它山之石,可以攻玉。

从成功者身上借鉴到的闪光点,或许可以给后来者新的价值启示,真正将宠物医疗变为更优质的生意。

新瑞鹏的并购征程,其实跟美国宠物医院头部玩家VCA走过的路比较像。VCA成立于1986年,最开始就是一家小的兽医诊所。在完成将近20次的收购与兼并后,VCA逐渐壮大成美国宠物医院界的扛把子,市场份额约为10%。

起点相近的道路,可能指向了不同的方向。虽然都走过并购之路,但VCA跟新瑞鹏的发展节奏和方向并不一致。

首先,VCA最初同样是依靠外部资金进行并购,但是随着公司利润水平的提升,其收购资金来源由外部输血转为内生造血,也就是用利润生成的资金对外扩张。

这就保证了企业在并购时更为稳健,而且动作不会变形,不至于因为资金链问题去收购一些便宜的、表现不佳的资产。

其次,并购只是第一步,向产业链上下游扩张才是筑稳发展根基的压舱石。

长江证券就指出,VCA的核心竞争力并非扩张与收购,而是在供应链、人才培育与医疗技术上持续积累,形成了技术领先与服务优质的核心竞争力,从而具备扩张中的规模效应。

说白了,美国宠物行业上游的设备、药品等业态非常成熟,VCA通过在这些领域的并购加强了自身的医疗技术和服务能力,从而提升客户数量和毛利水平。随着利润的增加,VCA又储备了更多的并购资金,进而形成了一个良性循环的发展状态。

也就是说,产业链上下游的相互融合、协同效应,可以作为国内宠物医院未来的发展之道。值得一提的是,新瑞鹏在财务表现上已经显露出这种迹象。

在招股书里,新瑞鹏将业务分为三大块——以医疗为主的宠物护理服务、以润合为代表的供应链业务以及以阿闻医生为代表的本地服务。其中,供应链和本地服务的收入占比都在加速提高,并且供应链业务的毛利率稳定在10~15%,本地服务业务的毛利率达到7.2%,均超过宠物医疗服务。

往后看,供应链和本地服务或将会成为新瑞鹏未来的第二增长曲线,开辟出全新的赛道。

当然,不管是哪一类业务都需要人来参与和推进。正如管理学大师德鲁克所言:企业只有一项真正的资源,人。归根结底,作为服务业的宠物医疗行业,最关键的核心竞争力其实是人。

有先见之明的VCA早就自建了机构,对员工进行培训。弗若斯特沙利文也指出,新瑞鹏拥有行业内最大的兽医人才培养平台。不过,整体上看我国的宠物医疗人才缺口还比较大,中金证券测算,我国宠物行业整体人才需求量约为37万,但执业兽医仅为7万。

加大人才供应量、提升相关医疗人员的职业素养,或将为宠物医院在上下游业务拓展上提供动力,也能够降低并购活动中带来的管理成本,还可以抑制行业乱收费等乱象的滋生。

不得不说,这是一种从根本处改变宠物医疗行业、让其成为优质生意的正确之道。

本文选自微信公众号:一点财经。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP