中金:港股市场已经具备吸引力

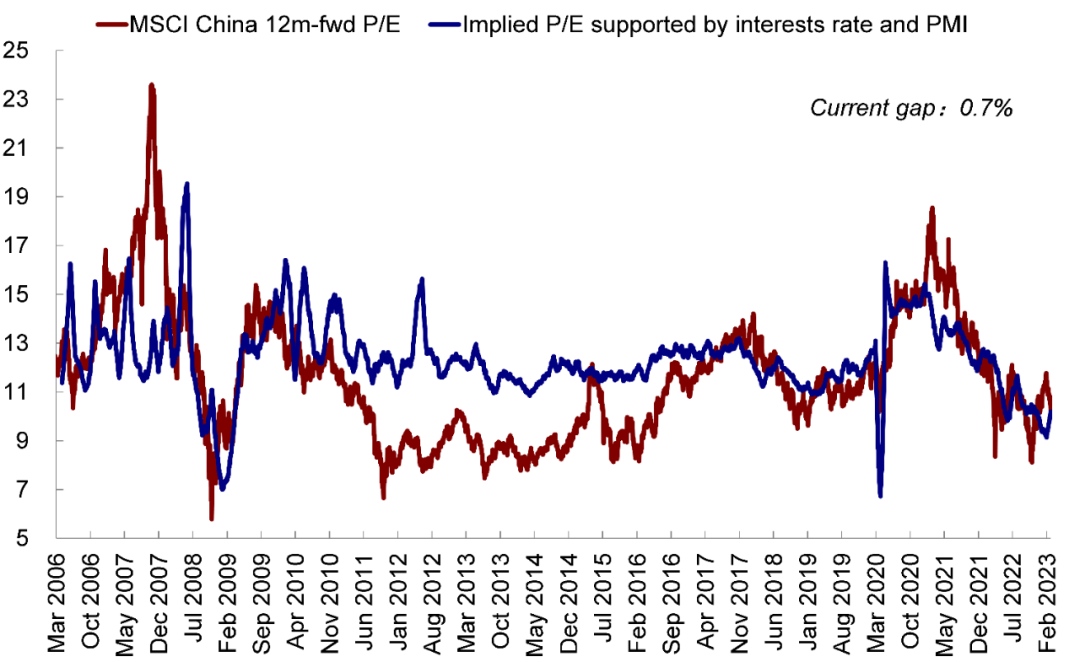

智通财经APP获悉,中金公司发布策略报告称,本轮盘整是去年11月以来上涨行情的短暂休整而非上涨趋势的完全逆转。MSCI中国指数动态估值与当前经济增长支撑的合理水平间的差距已从高于20%(11.6倍)快速收窄至当前的1%左右(10.3倍)。随着相对合理、甚至较低水平的估值可能为市场提供下行保护而且企业盈利整体持续修复,该团队也会期待后续国内更多政策利好等潜在催化剂扭转目前市场走势。建议投资者可以逐步增加配置或者等待不确定性消退。

考虑到外部不确定性而且国内缺乏更多新的政策,中金公司认为市场仍不排除继续盘整,但同时也在接近“舒适区”,逐步等待新的催化剂的到来。市场上涨行情尚未结束,基准情形下更多类似2019年,即盈利温和增长(6%-10%)推动下,市场在快速修复后逐步转向结构性机会。在配置策略上,除了受益于利好政策的消费和地产外,建议投资者关注预期反转修复的互联网和医疗保健,以及高景气的科技软硬件等三个方向。

市场走势回顾

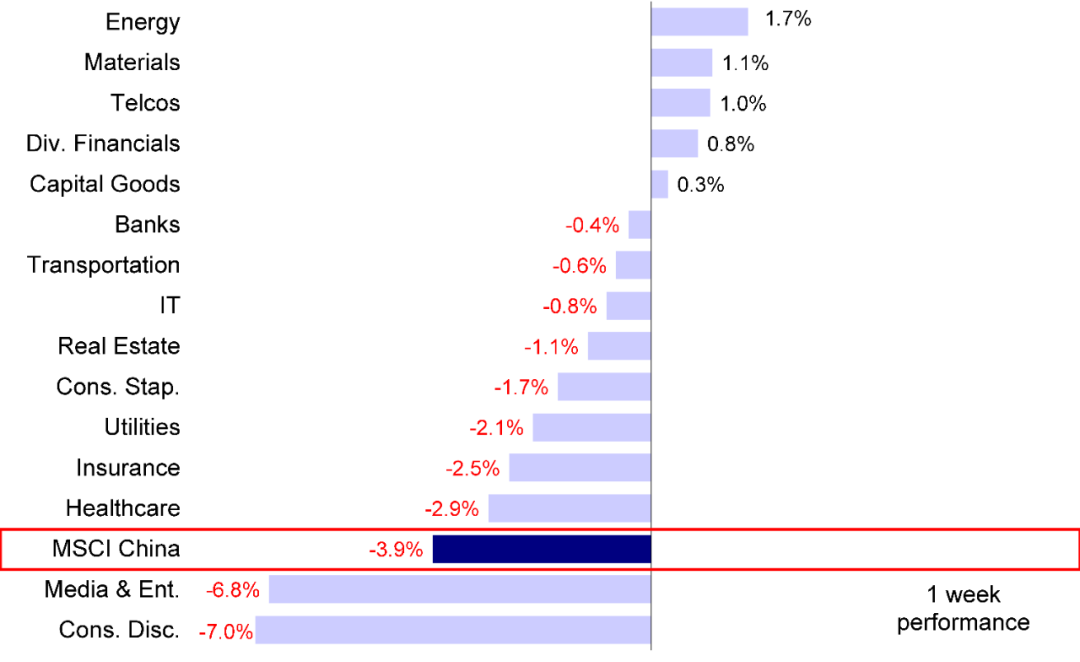

受美联储加息可能持续更长终点更高以及地缘不确定性升温等因素影响,上周市场情绪进一步被压制,海外中资股市场再度大幅下跌。成长板块表现落后,恒生科技指数下跌5.8%,恒生国企指数、MSCI中国指数和恒生指数分别下跌4.1%、3.9%和3.4%。板块方面,可选消费和传媒娱乐板块表现落后,分别下跌7.0%和6.8%,而能源和材料板块涨幅居前,分别上涨1.7%和1.1%。

图表:MSCI中国指数上周下跌3.9%,可选消费板块跌幅最大

资料来源:FactSet,中金公司研究部

市场前景展望

海外中资股市场进一步走低,已经连续三周收跌。由于香港股市对外围环境波动尤为敏感,上周美联储政策收紧预期升温和地缘政治紧张等因素共同导致市场再度承压。在美国1月零售数据保持强劲的背景下,高于市场预期的PPI通胀数据则使得市场担心美联储将持续其政策收紧步伐。受此影响,10年期美债利率和美元汇率上周均大幅走高。

海外中资股市场近期的下行趋势已经持续了四周,这一疲弱走势凸显了投资者近期的矛盾情绪,主要是受不利的外部环境所影响,其中美联储“鹰派”政策持续时间可能延长导致近期10年期美债利率和美元汇率大幅攀升并引发全球市场波动。此外,地缘政治不确定性再度升温也压制了投资者风险偏好。回头看,今年年初市场计入美联储政策放松和中国经济增长修复等过多乐观预期而出现的“抢跑”行情过后,恒生指数自一月底高点以来累计回调幅度已接近12%,成长板块占比较高的恒生科技指数一个月内跌幅更是超过16.5%。我们上周提示投资者仍可以保持一些耐心,主要是考虑到虽然此前抢跑的预期有所消化,但仍需要等待更多催化剂来扭转市场颓势(《回调提供布局时机》)。

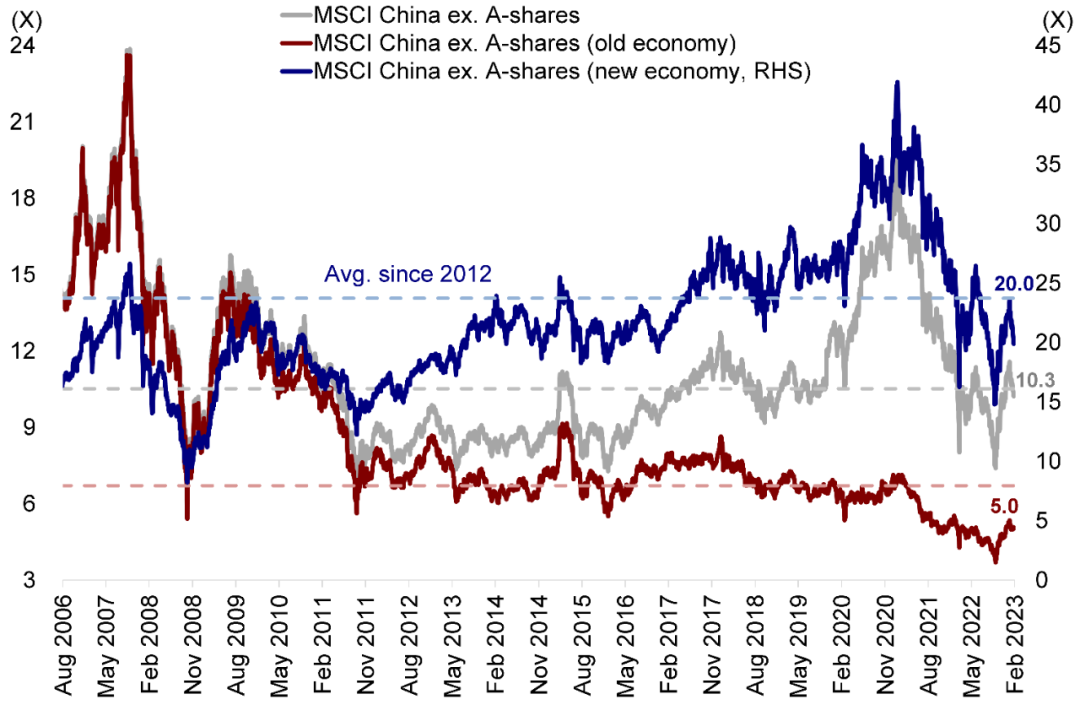

图表:市场整体估值回落,老经济板块估值仍然较低

资料来源:FactSet,中金公司研究部

随着市场持续盘整,更多的担忧情绪也随之出现。我们在上周曾指出,我们倾向于认为本轮盘整是去年11月以来上涨行情的短暂休整而非上涨趋势的完全逆转。投资者如果此前一轮快速反弹并没有及时把握的话,可以借此回调机会进行重新布局。而且,从水平上来,市场的吸引力也在逐步显现。我们的模型显示在近期回调后,MSCI中国指数动态估值与当前经济增长状况所支撑的合理水平两者间的差距已经从高于20%(11.6倍)快速收窄至当前的1%左右(10.3倍)。恒生指数动态估值也从接近长期均值的10.6倍回落至9.5倍左右,处于10年均值下方一倍标准差以下。随着相对合理、甚至处于较低水平的估值可能为市场提供下行保护而且企业盈利整体持续修复,在两会即将到来之际,我们也会期待后续国内更多政策利好等潜在催化剂有望扭转目前的市场走势。当然,外部环境波动可能仍然不排除会带来下行压力。我们建议投资者可以逐步增加配置或者等待不确定性消退。

图表:MSCI中国指数估值较我们所测算的当前经济增长状况所支撑的合理水平相比仅高出约0.7%

资料来源:Bloomberg,中金公司研究部

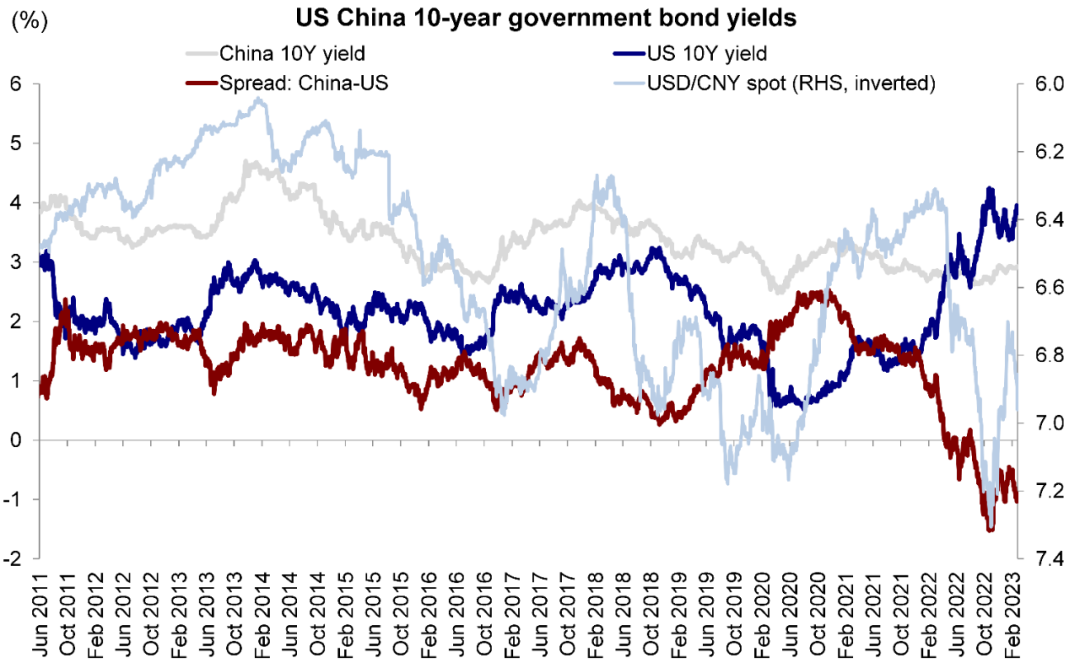

外部方面,美联储加息路径可能会对市场带来短期挑战,但不至于整体扭转市场上升走势。在上周公布的美国PCE和PMI数据高于预期后,10年期美债利率大幅上升突破3.95%,美元指数也突破105,引发全球市场投资者的避险情绪。这一环境下,美联储政策收紧步伐和通胀持续两者间的拉锯战或将持续更长的一段时间,短期仍然将成为港股市场主要的波动源。芝加哥商品交易所的联储观察工具显示,投资者正在重新评估对美联储政策收紧步伐的预期,市场预计在未来的三次FOMC会议上,美联储将会持续加息25个基点,并最终将基准利率上调至5.25%-5.5%的区间。与此同时,FOMC 2月会议纪要仍然表明美联储官员决心将通胀率降至2%的目标且未来仍需要一段时间才能实现这一目标。最后,我们也建议投资者密切关注近期中美关系不确定性(例如更多限制性新规)和欧洲地缘政治冲突最新进展。

图表:10年期美债利率大幅上升,突破3.95%

资料来源:Bloomberg,中金公司研究部

虽然外部压力难以快速消除,但国内经济增长、尤其是两会期间潜在稳增长政策有望成为影响市场走势的主要驱动因素。支撑我们持续看好市场的一个核心假设是2022年底以来例如房地产市场利好举措等稳增长政策或将继续酝酿并发力。在两会召开在即之际,市场也在期待能够有进一步的利好性政策出台,尤其是在刺激需求这一层面。我们认为,关注地产行业政策立场至关重要,两会上围绕地产行业的政策立场可能成为影响今年中国整体经济增长的一个至关重要的决定性因素。另外,在2022年4季度货币政策执行报告中,中国人民银行表示将着重支持扩大内需,稳健的货币政策要精准有力,为实体经济提供更有力支持。最后,值得一提的是,阿里巴巴等中国科技巨头近期公布的业绩高于预期,这也表明国内经济增长存在上行动能。随着业绩发布高峰期的到来,我们也提示投资者关注相关标的业绩可能带来的投资机会。

往前看,考虑到外部不确定性而且国内缺乏更多新的政策,我们认为市场仍不排除继续盘整,但同时也在接近“舒适区”,逐步等待新的催化剂的到来,包括更多的国内经济增长修复信号、稳增长政策持续出台以及美国通胀改善等积极因素。在风险溢价修复结束(第一步,去年11月完成)和估值修复接近完成(第二步,目前进行中)后,我们判断盈利预期将对接下来市场的反弹路径和上涨空间将起到更为重要的影响。综合来看,我们认为市场上涨行情尚未结束,基准情形下更多类似2019年,即盈利温和增长(6%-10%)推动下,市场在快速修复后逐步转向结构性机会。

在配置策略上,除了受益于利好政策的消费和地产外,我们建议投资者关注预期反转修复的互联网和医疗保健,以及高景气的科技软硬件等三个方向。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1)央行公布2022年第四季度中国货币政策执行报告,提出稳健的货币政策要精准有力。报告提出,展望2023年,我国经济运行有望总体回升。报告强调稳健的货币政策要精准有力,要搞好跨周期调节,既着力支持扩大内需,为实体经济提供更有力支持,又兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,稳固对实体经济的可持续支持力度[1]。

2)美联储公布2月FOMC会议纪要,表示将持续对抗通胀。纪要提到,与会者预计联邦基金利率目标范围持续上调符合委员会的长期目标。通胀上行风险仍然是限制性货币政策执行的核心原因,需要看到通胀实际回落2%的证据。当前通胀数据中除住房外核心服务分项价格回落较慢,劳动力市场紧张也可能给通胀带来上行压力[2]。

3)美国PMI与PCE数据均超预期。美国2月Markit PMI从1月的46.9小幅上调至47.8,表明制造业低迷近期略有缓和。美国2月Markit服务业PMI上调至50.5(1月为46.8),为8个月以来最高水平,二者均超过市场一致预期。受库存充足和通胀高企影响,美国客户需求疲软,新订单同比减少较多,但近期美国商业活动温和复苏,衰退大概率延后,但趋势并未彻底逆转。此外,美国1月核心PCE物价指数同比超预期上行,录得4.7%。美国1月个人消费支出环比上行1.8%,录得近两年来最大增幅,超过市场一致预期的4.3%。

4)香港特区政府财政司发布2023-2024年度财政预算案。财政司司长陈茂波表示,1)立法会已于1月决议豁免双柜台证券市场庄家特定交易的印花税,并将于上半年推出有关庄家机制,提高人民币计价股票的流通量和价格效益,配合本地发行人设立人民币交易柜台,以推动人民币证券在港的发行及交易;2)港交所计划于今年一季度实施先进科技公司上市制度,拓宽发行人上市渠道,也计划于2023年内就GEM提出具体改革建议;3)港交所将与香港证监会探讨进一步优化上市规则,包括发行人回购股票后的相关安排[3]。

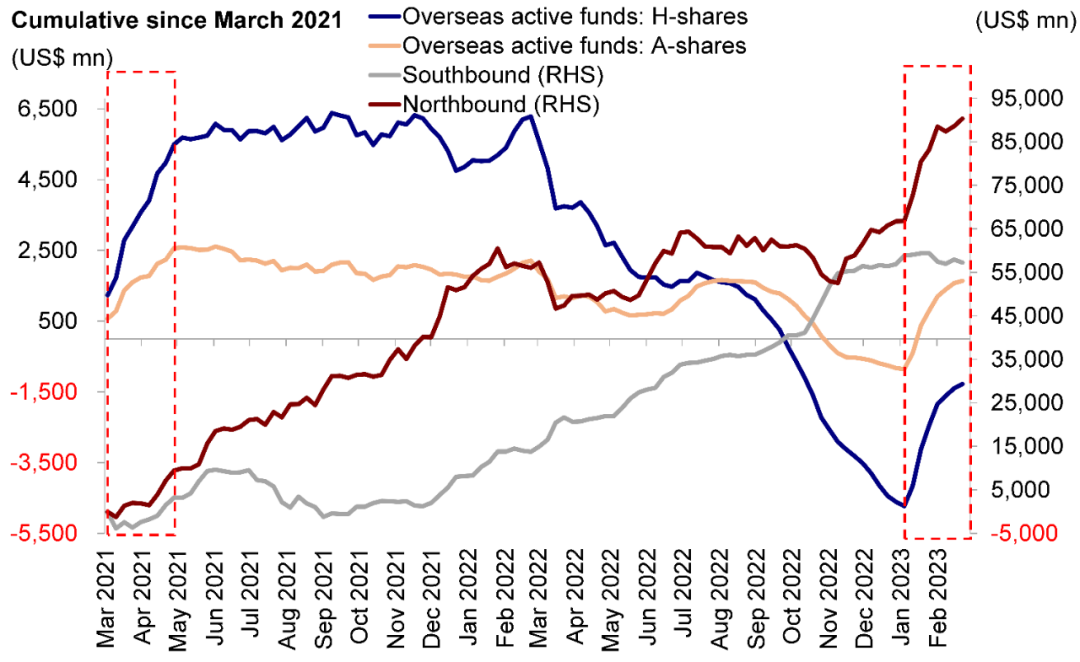

6)流动性:南向资金和海外主动型基金流入势头保持不变。来自EPFR的数据显示,上周海外主动型基金中共计1.2亿美元的资金流入海外中资股市场(包括港股与中概股),而且流入势头已维持七周。与此同时,中国内地投资者上周通过港股通也买入了超过45亿港元的港股。

图表:海外主动型基金连续第七周回流香港市场

资料来源:Wind,EPFR,中金公司研究部

投资建议

整体来看,我们认为市场继续在波折中上行,国内经济增长政策变化以及美联储政策路径值得关注。配置策略上,我们建议投资者更加关注优质成长(低PEG),如政策优化下的消费和地产、预期反转修复的互联网和医疗保健、高景气的科技制造等三个方向。我们建议超配部分信息科技(软件与半导体)、媒体娱乐、可选消费与服务、以及部分医疗保健和房地产;对原材料、工业、交运、公用事业等维持偏谨慎看法。

扫码下载智通APP

扫码下载智通APP