海通证券:美国收支为何高增?

概要

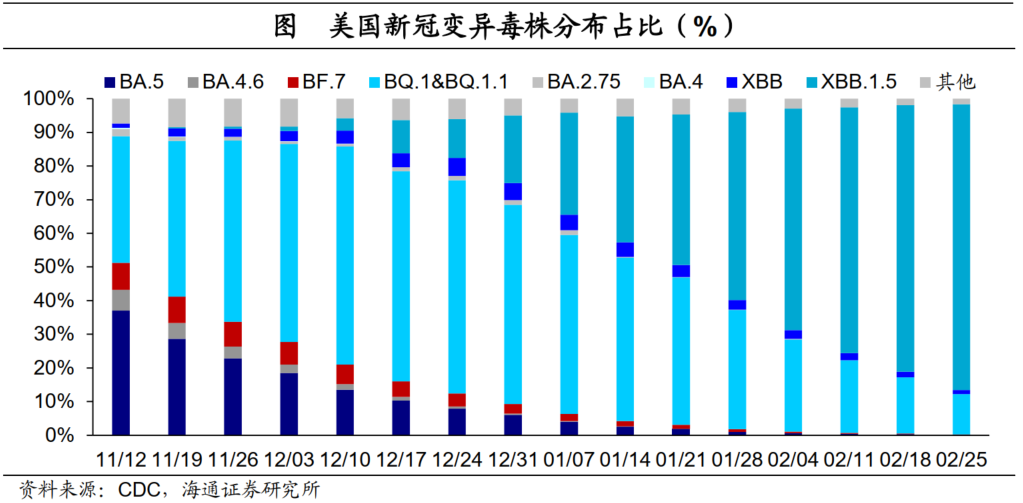

疫情与疫苗追踪:截至2月24日,美国疫情进一步缓解,新增确诊病例虽有所上升,但死亡病例持续回落,与新冠相关的医疗负担持续下降且仍处于低位;欧洲新增病例有所上升,死亡病例继续回落;东南亚新增确诊病例与死亡病例均下降。变异毒株分布方面,美国XBB.1.5的感染占比持续上升至85%。

政策:美联储多位官员与财政部长耶伦均对美国经济前景较为乐观,认为美国经济可能会实现软着陆;同时美联储部分官员认为通胀回落将较为缓慢,在此情况下,美联储或在更长时间内维持高水平利率不变。欧央行行长拉加德再次重申3月有意加息50BP,较多官员也认为未来或将继续加息。日本央行行长提名人植田和男与现任行长黑田东彦均支持继续实施宽松货币政策。

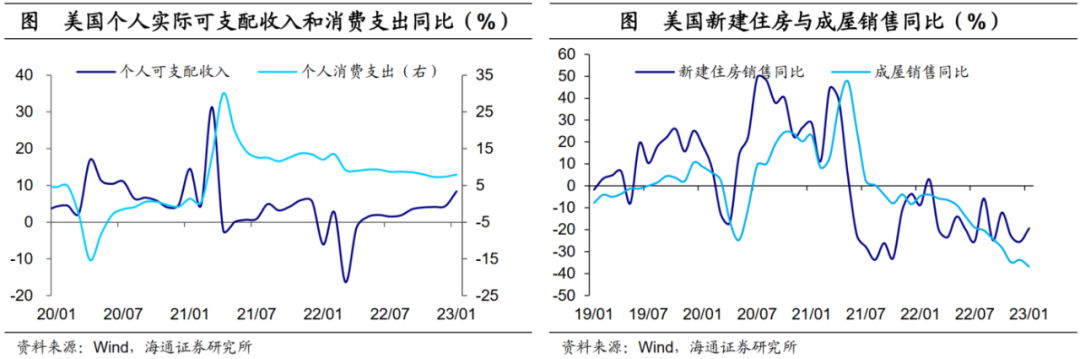

经济:收支为何高增?1月美国居民个人可支配收入与消费支出仍保持较高增速,超市场预期。个人可支配收入保持强劲,一方面或与劳动力市场依然紧张有关;另一方面,或与税收政策调整有关。个人消费强劲则很大程度上与收入高增以及居民仍有超额储蓄有较大关系。进一步来看,中美贸易中,多以商品贸易为主,尤其是耐用品占较大比重,而美国耐用品消费的回升,短期或对我国外需仍有较大支撑。我们认为,今年我国的外需表现或好于预期。

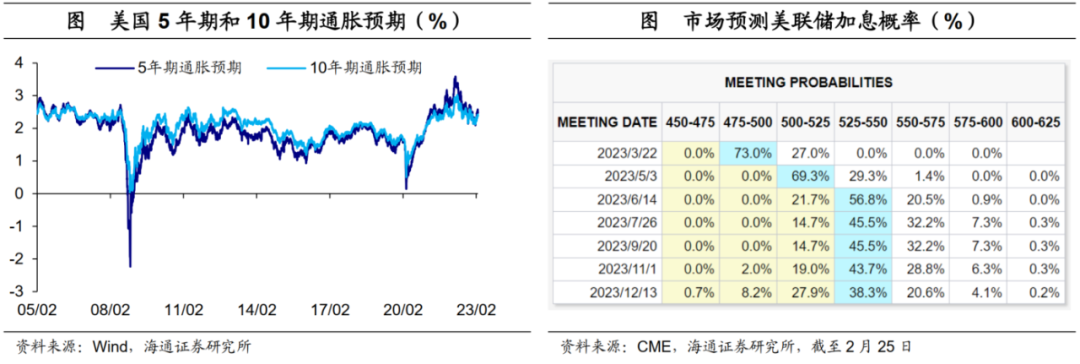

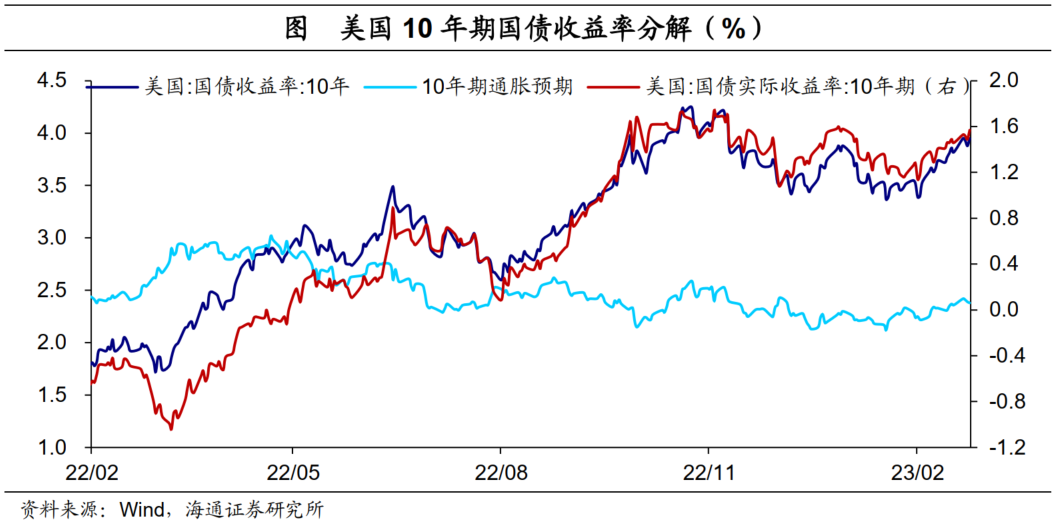

加息预期再度升温,美债利率站上3.95%。美国经济韧性超市场预期,加之1月PCE和核心PCE同环比再度超预期回升,引起市场预期大幅调整。截至2月25日,CME Group数据显示,市场预期3月加息50BP的概率上升至27.0%,5月和6月再次加息25BP的预期仍然较高,此后大概率维持不变至年底,年内降息预期在不断减弱。在此影响下,10年期美债收益率上升至3.95%。

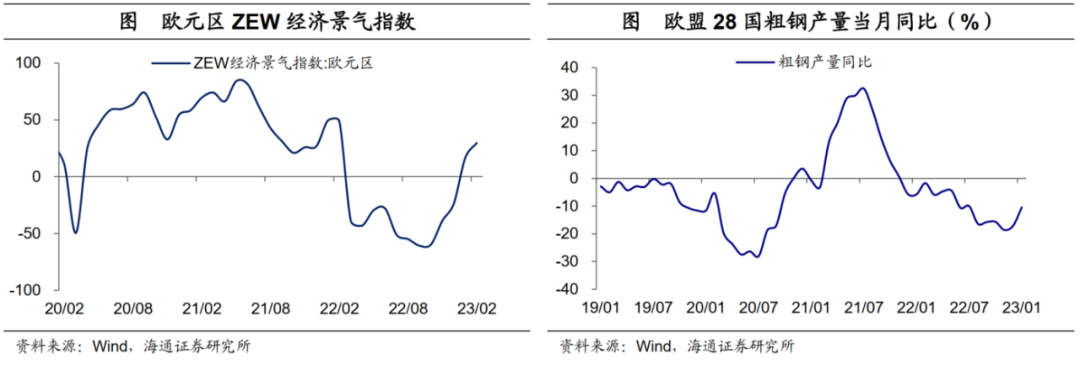

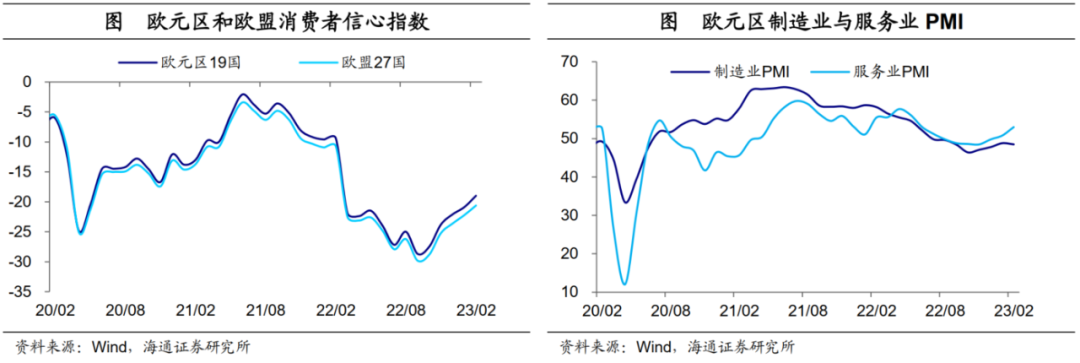

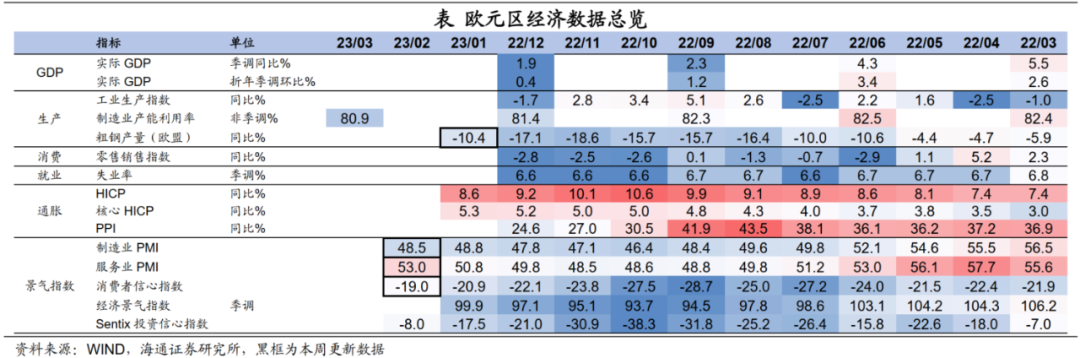

欧洲经济底部修复。2月欧元区景气指数明显回升,经济在持续加息下仍表现出了一定的韧性。1月欧盟28国粗钢产量同比增速也持续修复,但目前仍处低位。2月欧元区消费者信心指数持续回升,2月欧元区服务业PMI指数继续回暖,但制造业PMI仍处于荣枯线之下。

疫情与疫苗追踪:美欧疫情持续缓解

美国XBB.1.5感染比例升至85%。美国CDC新冠检测数据显示,截至2月25日,奥密克戎变异株XBB.1.5的感染占比进一步扩大,由上周的79.2%上升至85.0%,此前盛行的BQ.1与BQ.1.1的总比重进一步下降到了12.0%。

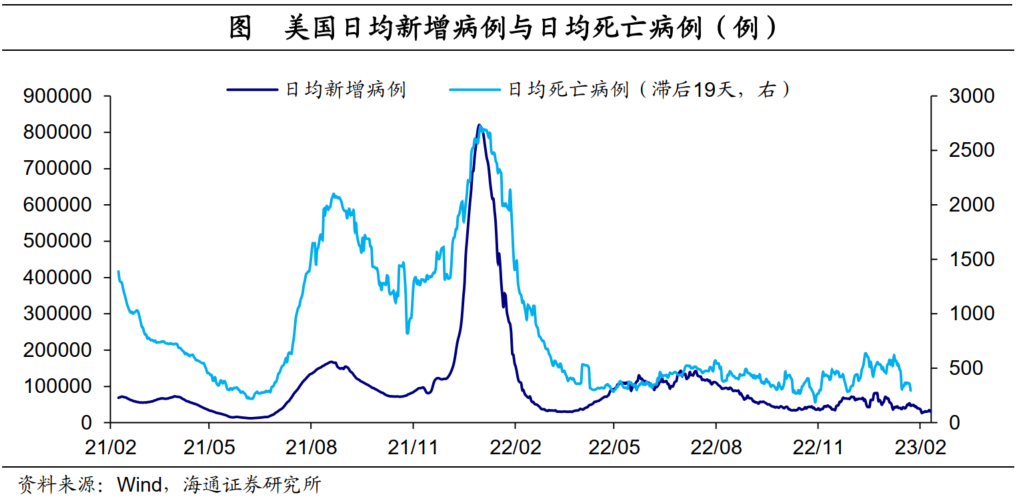

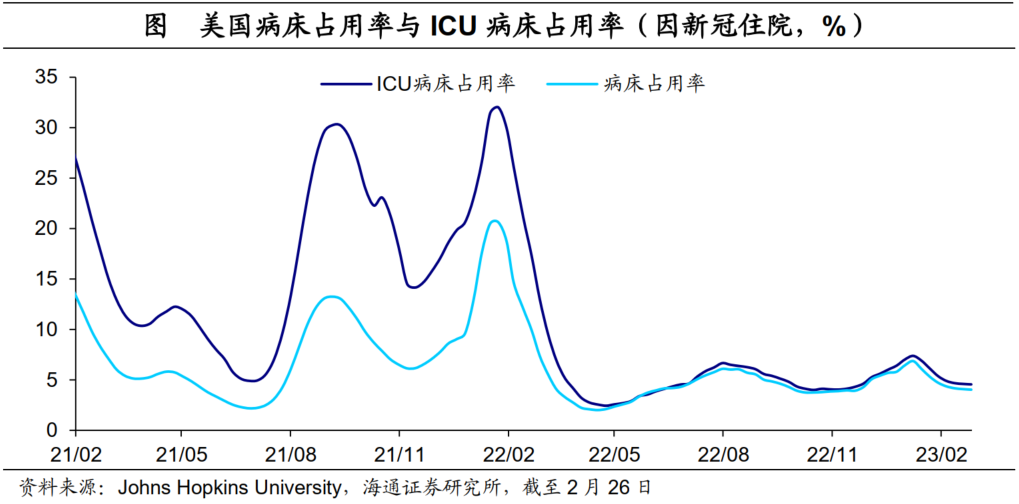

美国日均死亡病例持续回落。截至2月24日,美国日均新增病例为3.0万例左右,较上周增加6.3%;日均死亡病例则继续下行13.4%至296例。截至2月22日,美国新增住院人数2.6万人,较上周下降2.5%。此外,重症率仍接近于0。美国医疗负担回升,其中因新冠导致的住院与ICU占用率下降。截至2月26日,美国住院病床占用率上升至77.2%,其中与新冠相关的住院占用率降至4.0%;美国ICU病床占用率小幅上升至74.7%,其中因新冠导致的ICU占用率降至4.6%。整体来看,与新冠相关的医疗负担仍在低位。

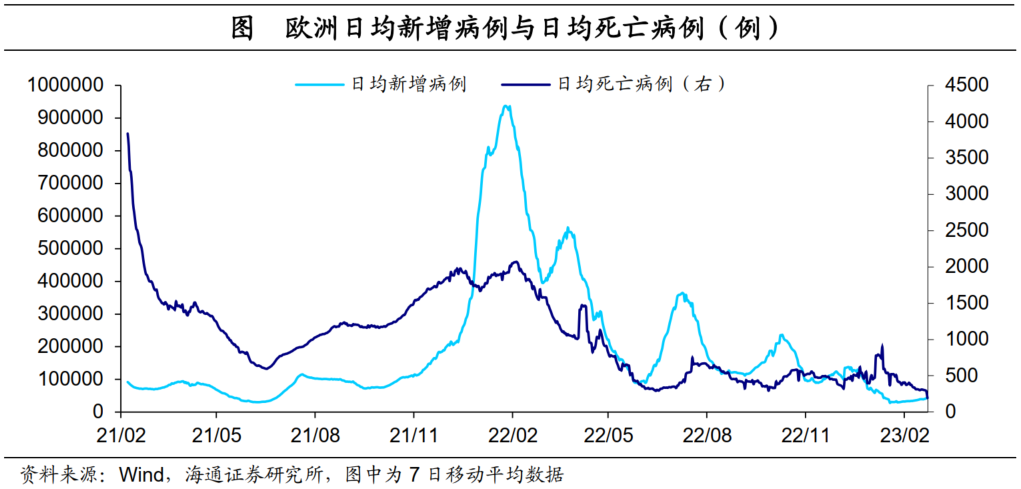

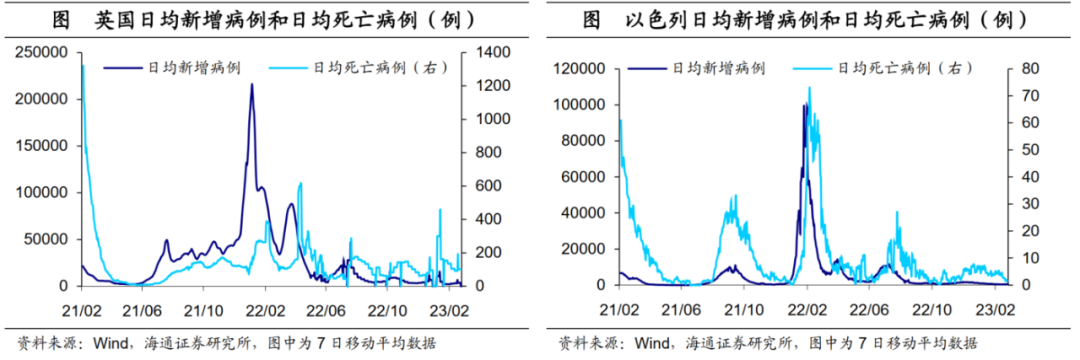

欧洲新增确诊病例上升,死亡病例回落。截至2月24日,欧洲日均新增病例为4.2万例,较上一周上升8.4%。其中意大利、西班牙、法国、德国及俄罗斯分别上升3.8%、4.9%、17.3%、13.8%及6.5%,仅英国下降4.6%。欧洲各主要国家日均死亡病例较上周均有所回落,其中法国回落24.0%,幅度最大。

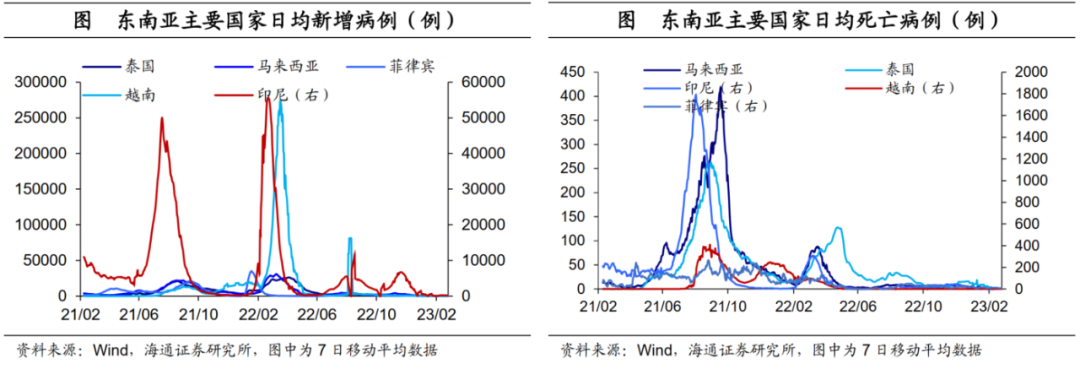

东南亚疫情持续缓解。截至2月24日,东南亚主要国家新增确诊病例呈下降态势。其中,泰国、马来西亚、菲律宾、印尼及越南新增确诊病例分别较上周下降48.2%、8.8%、17.9%、9.2%以及48.4%。从日均死亡病例数来看,东南亚主要国家日均死亡病例数均呈延续下降趋势。

政策:美欧仍偏鹰,日本坚持宽松

美联储或在更长时间内维持高水平利率不变。部分美联储官员认为美国通胀仍然顽固。美联储理事杰弗逊和梅斯特表示,美国通胀放慢速度或将较为缓慢。此外,美国多位官员对经济前景较为乐观,如美国财政部长耶伦、美国波士顿联储主席柯林斯和美国圣路易斯联储主席布拉德均在发言中表示,预计美国经济可能会实现软着陆。在此情况下,美联储立场仍然偏鹰。克利夫兰联储主席美斯特与圣路易斯联储主席布拉德均再次表示,需要将利率提高至5%以上,其中布拉德预计利率将升至5.375%。

欧央行3月或继续加息50BP。欧洲央行行长拉加德重申,有意在3月份再次加息50个BP,3月之后的行动将取决于数据。欧央行管委兼德国央行行长Nagel同样预计欧洲央行3月将大幅加息,并且不排除3月份以后会有更多的大幅加息。欧洲央行管委Rehn也预计央行很快就会加息至限制性水平,并将于夏季达到终端利率,目前欧央行不应急于开始讨论降息的可能性。不过,管委Villeroy认为欧洲央行没有义务在9月之前的每次会议上都宣布加息,当前2.5%的利率已然处于限制性区域。日本央行或继续实施宽松货币政策。日本央行行长提名人植田和男在听证会上表示,支持目前继续实施宽松货币政策;如果价格前景改善,必须考虑收益率曲线政策(YCC)的正常化;收窄收益率曲线控制目标区间是多种退出选项之一;如果达到2%稳定通胀目标,就会停止大规模购买债券;预计1月份CPI已经达到峰值,2月份可能显示明显放缓。日本央行行长黑田东彦也表示,将以稳定通胀为目标,维持货币政策宽松。

美国:收支为何高增?

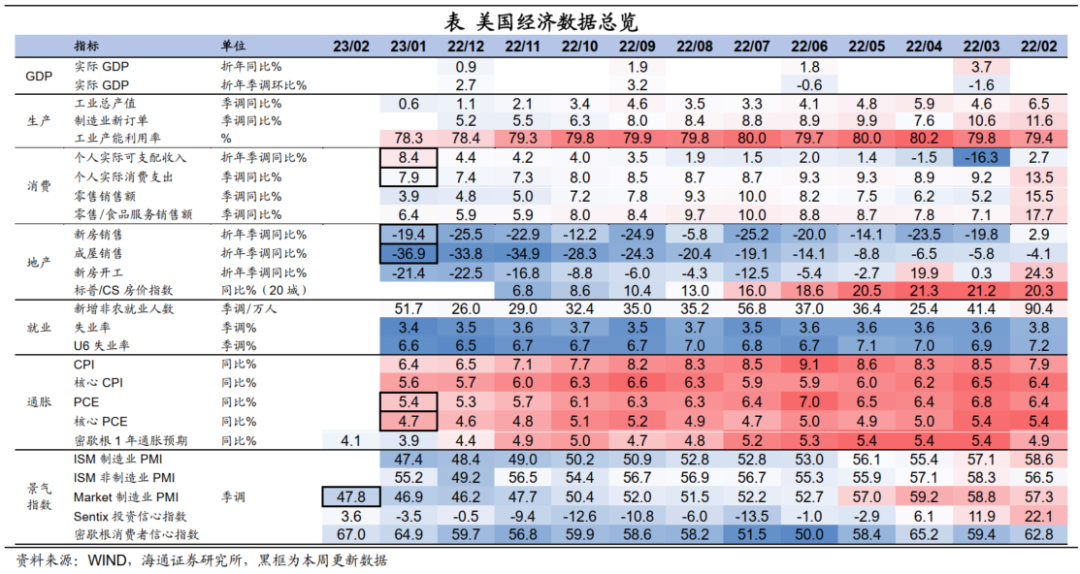

消费韧性仍强。1月美国个人可支配收入同比大幅增长8.4%,较2022年12月增加4.0个百分点,环比增速也由2022年12月的0.4%明显回升至2.0%;个人消费支出同比增长7.9%,较上月回升0.5个百分点,环比增速则回升1.9个百分点至1.8%。

个人可支配收入保持强劲,一方面或与劳动力市场依然紧张有关。例如,去年12月美国职位空缺数依然高达1100万以上,居于历史高位,尤其是服务行业。在此影响下,劳动力工资收入增速居高不下,1月美国收入中雇员报酬环比大涨0.86%,为2022年7月以来新高,为1月可支配收入的增长提供了较大的贡献。另一方面,或与税收政策调整有关。根据美国国税局信息,美国国税局在2022年10月公布了2023纳税年度对60多项税收规定的年度通货膨胀调整,包括税率表和其它税收变化。总的来说,实行了更高的联邦所得税等级和标准扣除额,从而降低了纳税人的税收负担。例如,已婚联合申报的夫妇在2023纳税年度的标准扣除额为27700美元,比上一年增加了1800美元;单身与已婚单独申报的纳税人,2023纳税年度的标准扣除额为13850 美元,增加了900 美元;以户主身份报税,2023纳税年度的标准扣除额为20800 美元,比2022纳税年度的额度增加了1400美元等等。在此影响下,1月个人所得税同比大幅转负至-5.1%,为2020年5月以来首次;环比降幅也扩大至-8.0%,为2009年1月以来最低,为1月可支配收入增长提供了较大的贡献。

个人消费强劲,很大程度上与收入高增以及居民仍有超额储蓄有关。具体来说,服务消费同比上升至10.0%,为2022年5月以来首次达到2位数增速,是消费高增的主要贡献。而商品消费同比虽然回落,很大程度上与去年同期基数较高有关。商品环比大幅转正至2.8%,为2022年10月以来首次,尤其是耐用品消费环比大幅转正至5.5%,为2022年1月以来新高,也为消费高增提供了较大的贡献。

进一步来看,中美贸易中,多以商品贸易为主,尤其是耐用品占较大比重,而美国耐用品消费的回升,短期或对我国外需仍有较大支撑。我们认为,今年我国的外需表现或好于预期。

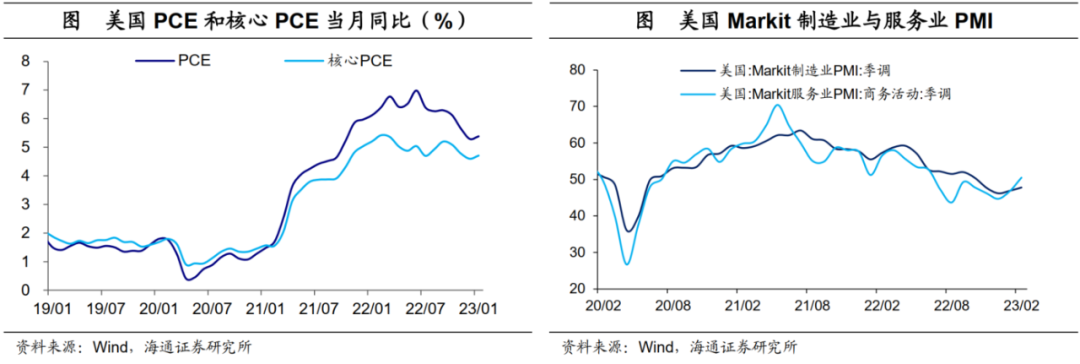

房地产市场仍低迷。1月美国新建住房销售同比下降19.4%,跌幅较2022年12月收窄6.1个百分点;而成屋销售同比继续下降36.9%,跌幅较2022年12月进一步扩大3.1个百分点。总体来看,在美联储持续加息影响下,住房抵押贷款利率高企,房地产需求仍较疲软。通胀压力仍大。1月美国PCE价格指数同比增长5.4%,剔除食品和能源价格后的核心PCE价格指数同比增长4.7%,均较2022年12月回升0.1个百分点。美国通胀压力仍大,年内或难以回落至美联储2%的通胀目标之内。经济景气指数改善。2月美国Markit制造业PMI为47.8,较1月回升0.9,但仍处于收缩区间。Markit服务业PMI则大幅回升3.7至50.5,远超市场预期,为七个月来首次站上荣枯线。

加息预期进一步提升。受美国PCE价格指数同比增速超预期回升影响,市场加息预期进一步提升。CME Group数据显示,截至2月25日,预期3月加息50BP的概率由上周的18.1%提升至27.0%;5月和6月再次加息25BP的预期仍然较高,此后大概率维持不变至年底,年内降息预期有所减弱。美债收益率上升至3.95%。截至2月24日,美国10年期国债名义收益率较上一周上行13BP至3.95%。主因美债10年期实际收益率较上一周上行11BP至1.57%,10年期通胀预期则变化不大。

欧洲:经济底部修复

景气指数继续回升。2月欧元区ZEW经济景气指数较1月上行13.0至29.7,已超过疫情之前的水平(2019年12月为11.2),或一定程度受能源价格回落以及通胀放缓的影响。总体来看,欧洲经济在欧央行持续加息之下表现出了一定的韧性。生产活动有所恢复。1月欧盟28国粗钢产量同比下降10.4%,跌幅较12月收窄6.7个百分点,但仍处于较低水平。

消费者信心持续回升。2月欧元区消费者信心为-19,较1月回升1.9,已连续第五个月改善。能源短缺压力的缓解以及通胀的回落使得消费者信心有所修复。不过,当前消费者信心与疫情前相比仍有一定的距离,欧央行持续加息以及高通胀的影响仍在。服务业持续回暖。2月欧元区制造业PMI为48.5,较1月小幅回落0.3;而服务业PMI较1月上行2.2至53.0,连续第二个月处于扩张区间,或一定程度受消费者信心回升影响。

本文编选自微信公众号“梁中华宏观研究”,智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP