集邦咨询:硅料价格缓降 坩埚短缺或导致硅片价格继续上涨

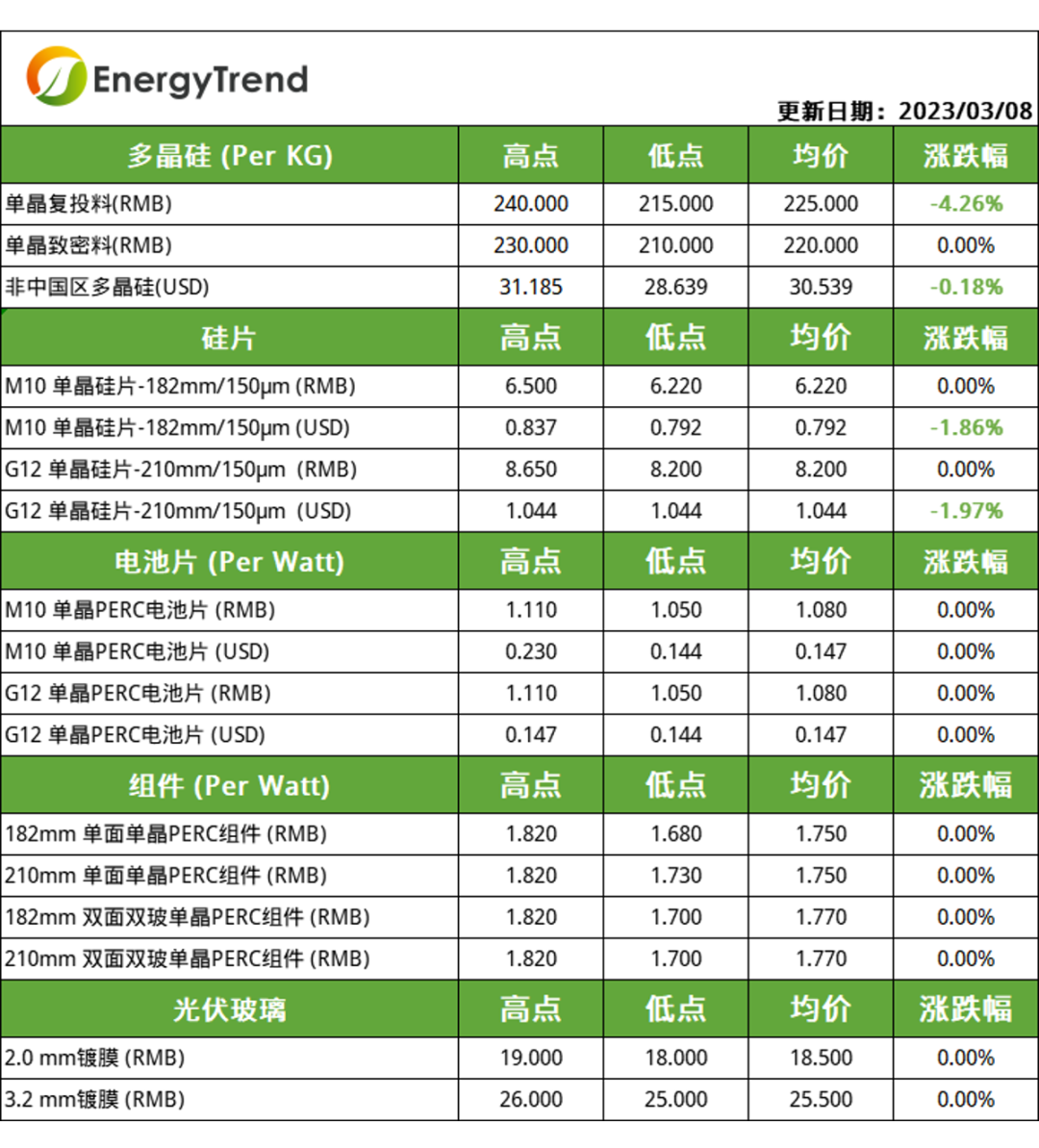

智通财经APP获悉,集邦咨询发布的数据显示,本周硅料价格继续小幅下滑,单晶复投料主流成交价格为235元/KG,单晶致密料的主流成交价格为220元/KG。本周硅片主流成交价大体持稳,但成交高价有上升迹象,M10主流成交价格为6.22元/片,G12主流成交价格为8.2元/片。本周电池片价格与上周持平,M10电池片和G12电池片主流成交价为1.08元/W。本周组件价格继续持稳,182单晶单面PERC组件及210单晶单面PERC组件主流成交价为1.75元/W,182双面双玻单晶PERC组件及210双面双玻单晶PERC组件主流成交价为1.77元/W。

集邦咨询表示,石英坩埚供应紧缺问题仍未缓解,一线企业大多此前已与高纯石英砂企业签署供应协议,保供能力较强,仍保持正常生产,但部分二三线企业面临坩埚紧缺生产受限的局面,这也导致市场上一线企业的硅片资源增多,市占率有所扩大,一线企业议价话语权逐渐加强;预计石英坩埚供应紧缺情况短期内难以改变,不排除在供需缺口进一步扩大时硅片价格有上涨可能。

硅料

本周硅料价格继续小幅下滑,单晶复投料主流成交价格为235元/KG,单晶致密料的主流成交价格为220元/KG。月初新一轮签单期来临,硅片因坩埚紧缺问题,行业整体开工率有所限制,对硅料采购动作并未反映下游实际需求,且压价心理明显,部分硅料企业为缓解库存压力选择让价放量出货,一线料企签单相对顺畅,部分二三线料企谈单时议价能力略显不足,让价幅度明显;另一方面,硅片价格的持稳也支撑了硅料价格并未出现大幅下滑,受限于库存压力,硅料价格仍将保持缓跌趋势。

硅片

本周硅片主流成交价大体持稳,但成交高价有上升迹象,M10主流成交价格为6.22元/片,G12主流成交价格为8.2元/片。本周两家龙头企业公布最新硅片牌价,隆基上调M6及M10硅片报价,涨幅最高达4%,中环最新报价与上月保持一致;石英坩埚供应紧缺问题仍未缓解,一线企业大多此前已与高纯石英砂企业签署供应协议,保供能力较强,仍保持正常生产,但部分二三线企业面临坩埚紧缺生产受限的局面,这也导致市场上一线企业的硅片资源增多,市占率有所扩大,一线企业议价话语权逐渐加强;预计石英坩埚供应紧缺情况短期内难以改变,不排除在供需缺口进一步扩大时硅片价格有上涨可能。

电池片

本周电池片价格与上周持平,M10电池片和G12电池片主流成交价为1.08元/W;受硅片价格影响,电池片成本压力加剧,虽有部分库存压力,但降价空间已十分有限,部分企业在洽谈新订单时有涨价意愿,但组件不愿买单,双方处于博弈状态,本周价格仍以持稳为主。目前电池片企业仍保持着较高稼动率生产,不排除后期在硅片供应紧缺情况下下调开工率可能。

组件

本周组件价格继续持稳,182单晶单面PERC组件及210单晶单面PERC组件主流成交价为1.75元/W,182双面双玻单晶PERC组件及210双面双玻单晶PERC组件主流成交价为1.77元/W。电池片价格坚挺,组件价格受成本压力暂无下降可能,部分一线企业受订单支撑,具有一定议价能力,成交均价与上周大体持平,其他二三线企业为促进订单成交,报价有松动迹象,预计随着3月国内终端项目逐渐开工及海外出口需求持续,组件出货量有望迎来较明显增长。

N型组件部分,本周小幅上扬,182系列市场主流报价在1.78-1.9元/W。N型210主流报价在1.97-2.12元/W。

辅材方面,本周玻璃价格维持稳定,3.2mm厚度的玻璃主流价格为25.5元/㎡,2.0mm厚度的玻璃主流价格为18.5元/㎡左右;虽光伏玻璃扩产产能释放进程有所延期,但目前在产产能偏高,库存持续缓增,光伏玻璃企业议价权薄弱,本周价格维持上周价格。

扫码下载智通APP

扫码下载智通APP