科创板业绩快报有哪些亮点?

引言:疫情冲击下,科创板去年四季度业绩成色如何?谁是科创板业绩的核心拉动力量?2022Q4,各行业景气度又有哪些变化?展望2023年,科创板哪些行业业绩有望“逆袭”?详见报告。

一、科创板景气优势依然明显

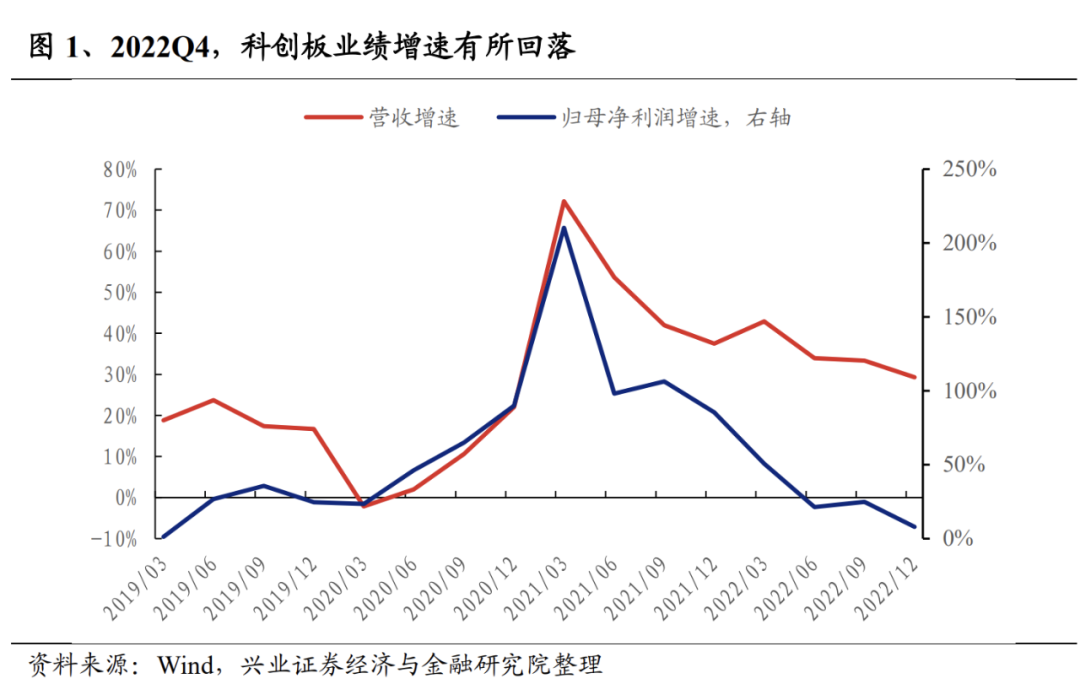

截至2023年3月10日,共计有504家科创板企业发布2022年业绩快报,披露率为99.02%。

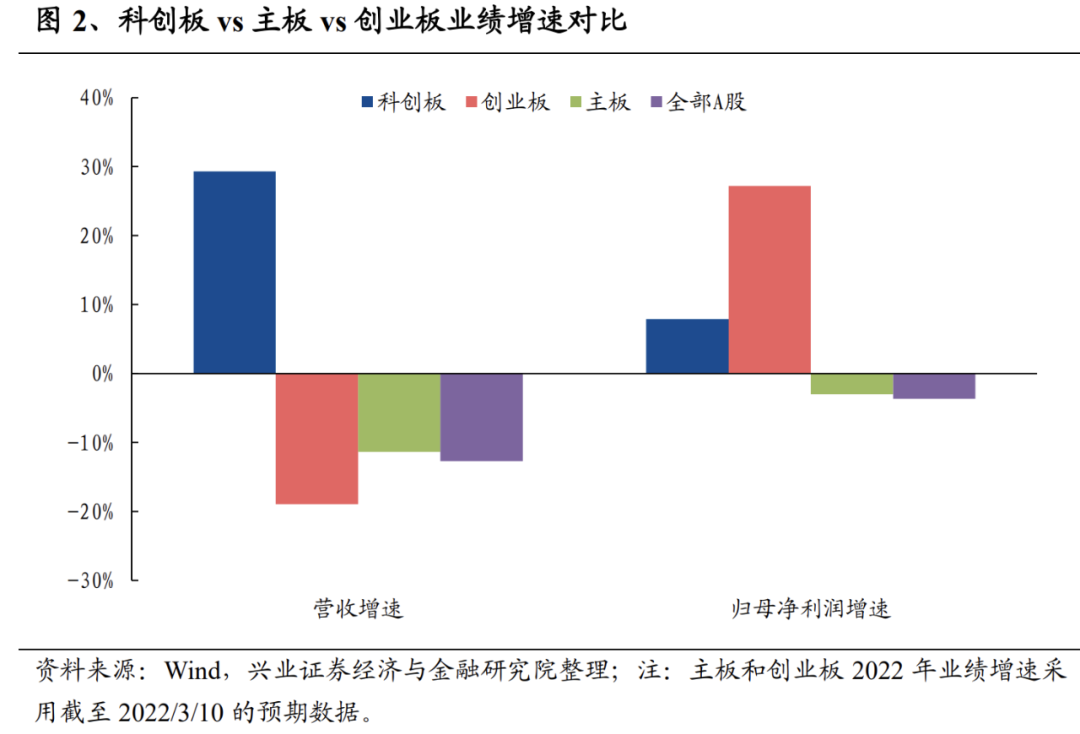

2022年四季度,科创板营收和归母净利润增速双双下滑,但景气优势依然显著。根据业绩快报,可比口径下,2022Q4,科创板营业收入和归母净利润同比分别为29.30%、7.92%,较三季度分别回落4.07%、16.95%。但横向对比来看,尽管科创板业绩增速有所下滑,但依然优于全部A股和主板,景气比较优势依然明显。

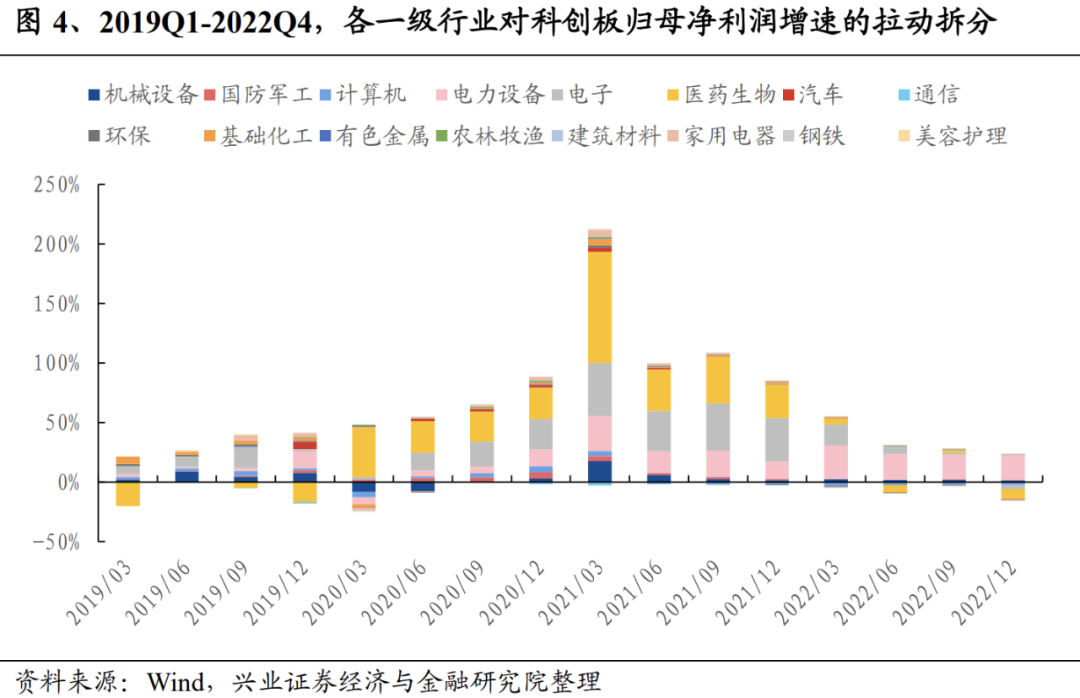

电力设备依旧是科创板业绩高增速的主要拉动力量。截至2022年底,电力设备板块对科创板营收和归母净利润增速的贡献分别是20.8%、21.1%,环比2022Q3变化-0.48pct、0.06pct。对比其他行业来看,2022年以来,电力设备行业对科创板业绩的正向拉动作用显著高于其他一级行业,是主导板块景气走势的核心行业。具体而言,光伏设备(主要是大全能源)和电池行业对科创板2022年的归母净利润增速作出了显著的正向贡献。此外,去年四季度,机械设备行业中的轨交设备和自动化设备也对科创板的高景气起到了一定的拉动作用。

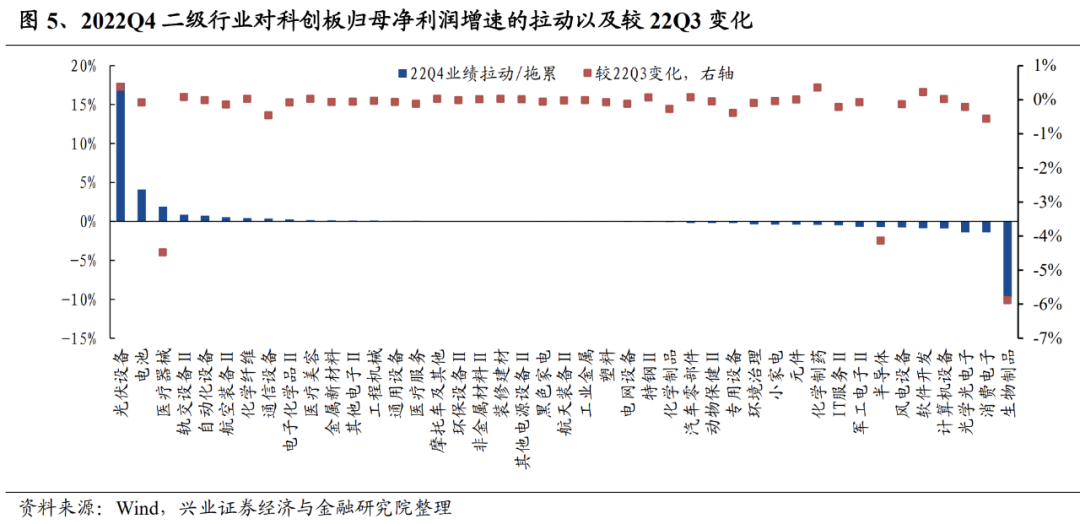

除电力设备和机械外,值得注意的是:(1)医药生物行业由拉动科创板归母净利润增速上升1.88%变为拖累业绩下滑8.24%,其中,一方面,医疗器械板块对业绩增速的拉动由6.39%回落至1.91%,另一方面,生物制品行业对科创板的拖累由-3.91%扩大至-9.79%;(2)与2022年三季度相比,2022Q4半导体板块同样由科创板归母净利润增长的拉动项目转变为拖累项目,与此同时,消费电子和光学光电子行业对板块业绩的拖累进一步增大。

二、2022Q4科创板各行业景气度如何?

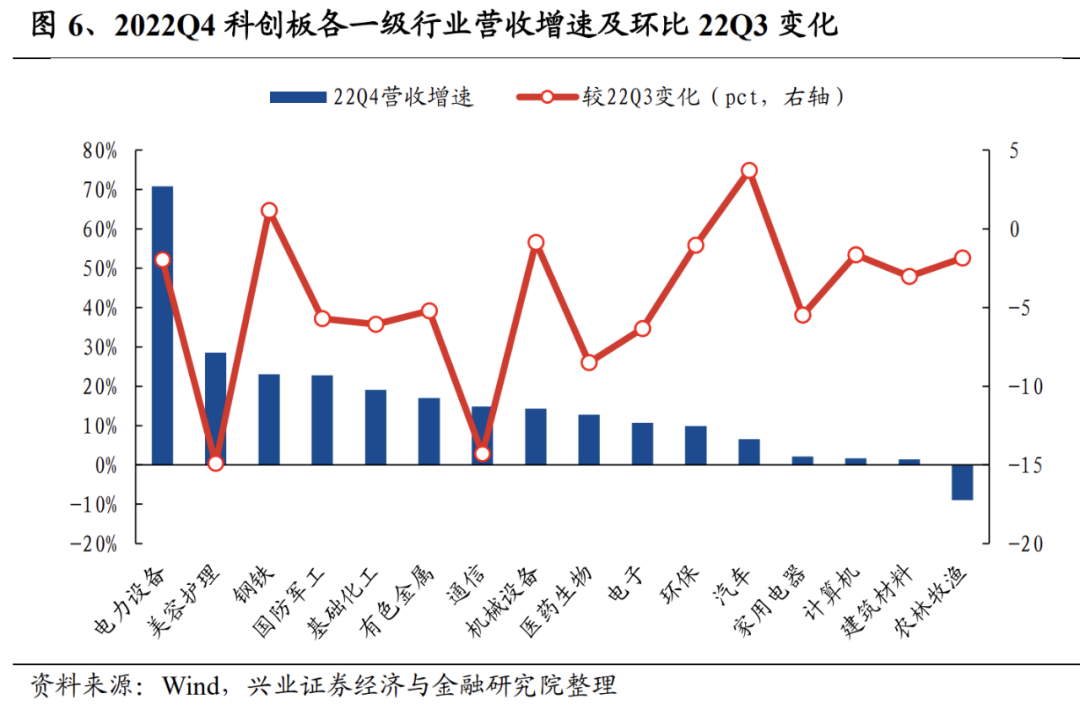

营收增速方面,申万一级行业分类下,2022Q4科创板累计营收增速排名前五的行业包括电力设备、美容护理、钢铁、国防军工和基础化工;2022四季度累计营收增速环比改善的行业包括汽车和钢铁,且钢铁和汽车行业营收增速已经连续两个季度有所上升。

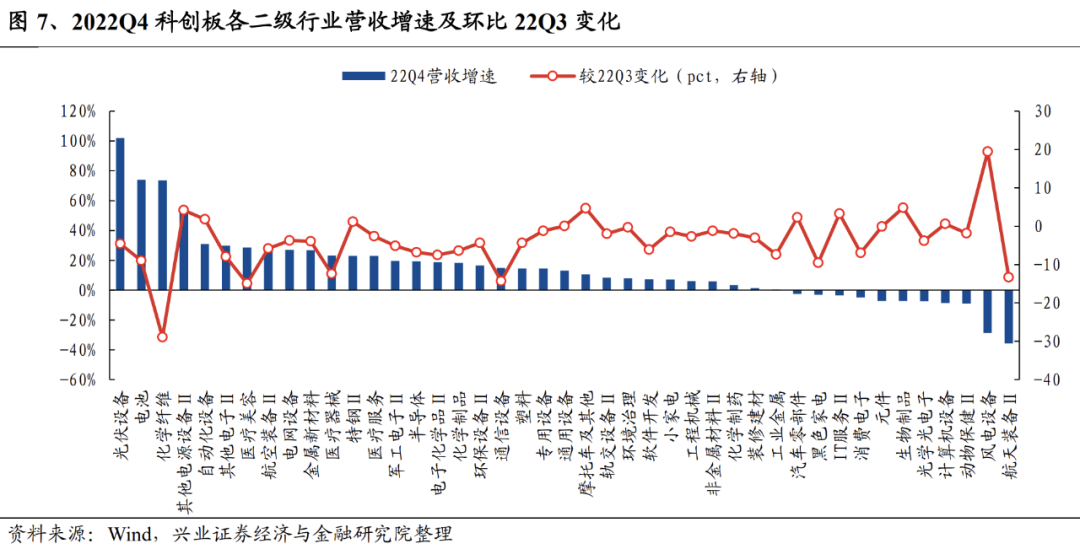

申万二级行业分类下,2022Q4科创板累计营收增速排名前五的行业包括光伏设备、电池、化学纤维、其他电源设备和自动化设备;2022四季度累计营收增速环比改善幅度靠前的行业包括风电设备、生物制品、摩托车及其他、其他电源设备和IT服务Ⅱ。2022Q4累计营收增速大于2022Q3累计营收增速且2022Q3累计营收增速大于2022Q2累计营收增速的行业包括特钢Ⅱ、汽车零部件、摩托车及其他、生物制品、自动化设备和IT服务Ⅱ。

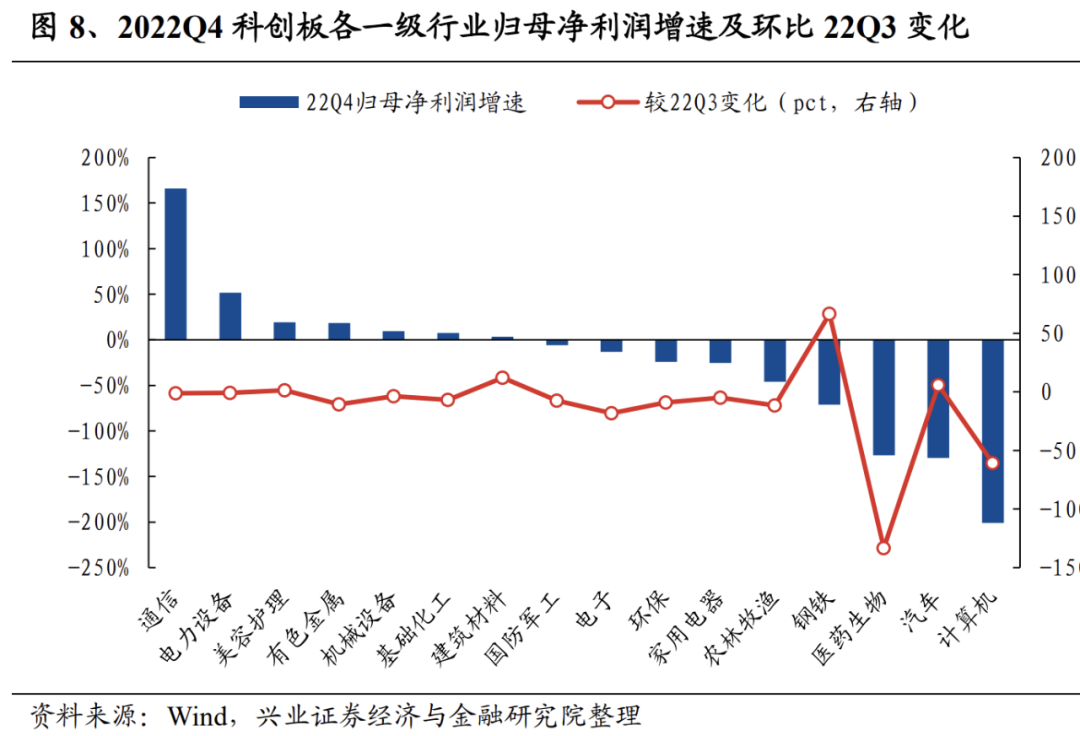

归母净利润增速方面,申万一级行业分类下,2022Q4科创板累计利润增速排名前五的行业包括通信、电力设备、美容护理、有色金属和机械设备;2022四季度累计利润增速环比改善的行业包括钢铁、建筑材料和美容护理。其中,钢铁和建筑材料更是连续两个季度业绩增速有所改善。

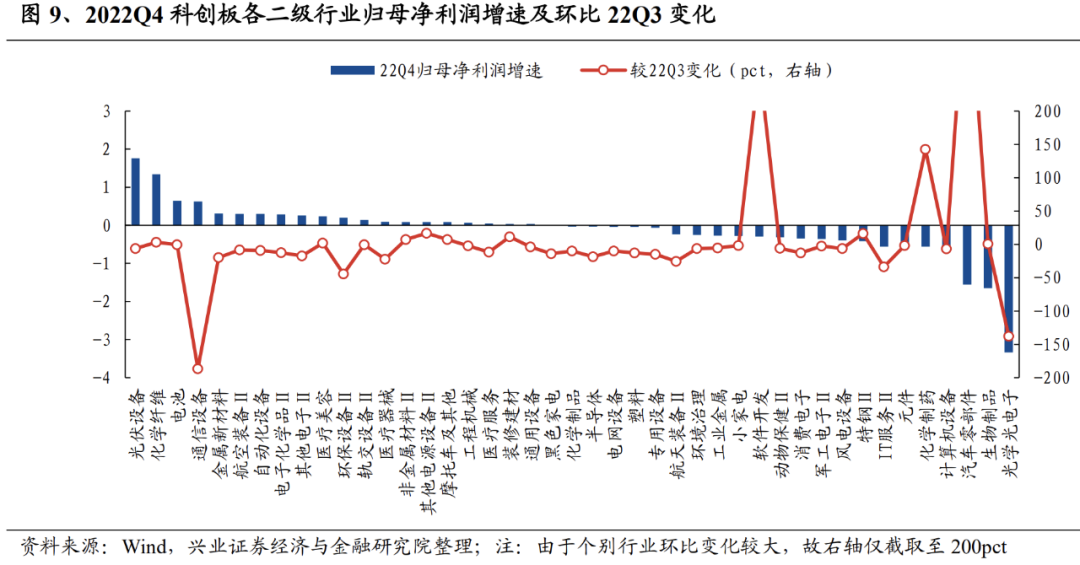

申万二级行业分类下,2022Q4科创板累计归母净利润增速排名前五的行业包括光伏设备、化学纤维、电池、通信设备和金属新材料;2022四季度累计归母净利润增速环比改善幅度靠前的行业包括汽车零部件、软件开发、化学制药、其他电源设备和特钢Ⅱ。2022Q4归母净利润增速大于2022Q3累计归母净利润增速且2022Q3累计归母净利润增速大于2022Q2累计归母净利润增速的行业包括特钢Ⅱ、汽车零部件、装修建材、化学纤维、其他电源设备、摩托车及其他、软件开发和生物制品。

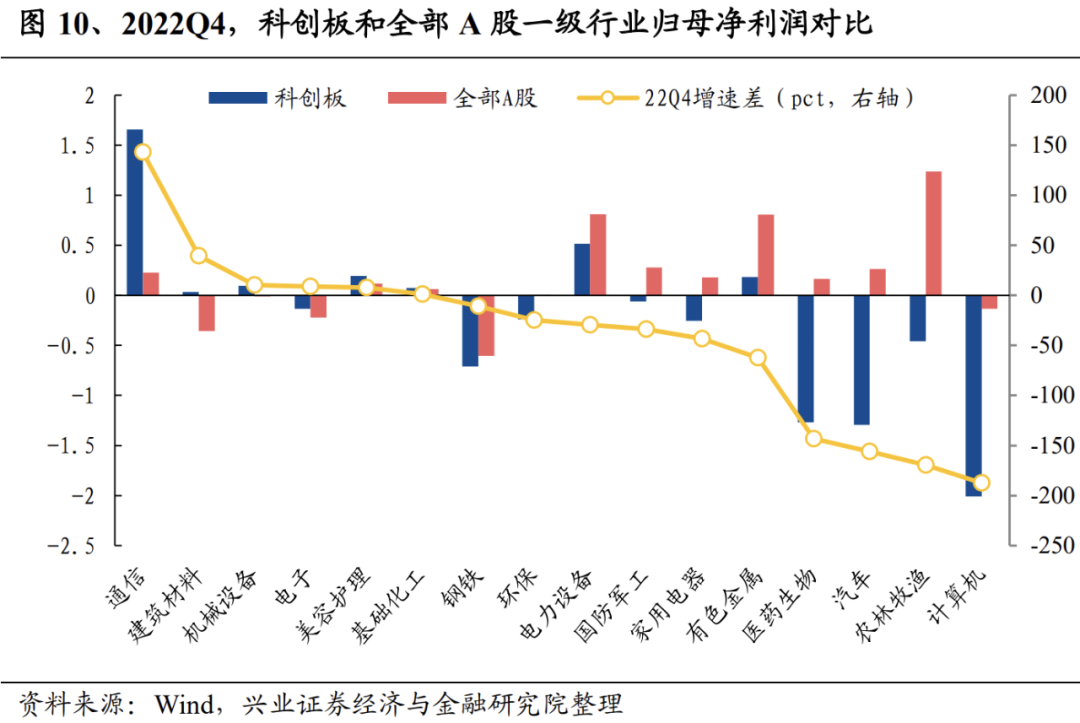

此外,对比全部A股来看,科创板中的通信、建材和机械设备等行业归母净利润增速优势显著。截至2022Q4,一级行业层面上,科创板中的通信、建筑材料和机械设备行业的业绩增速较行业整体高出143.02pct、39.32pct、10.5pct;二级行业层面上,化学纤维、工程机械、光伏设备、硅胶设备和自动化设备等细分行业的业绩明显占优。

三、快报披露后,景气预期如何变化?

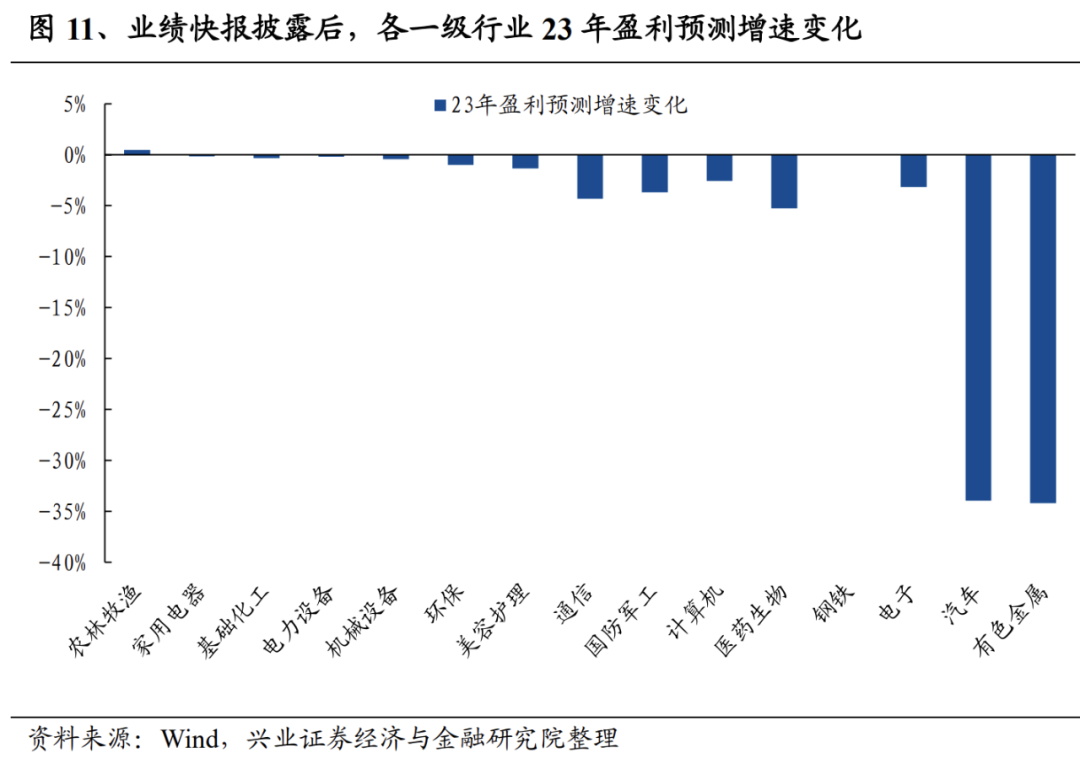

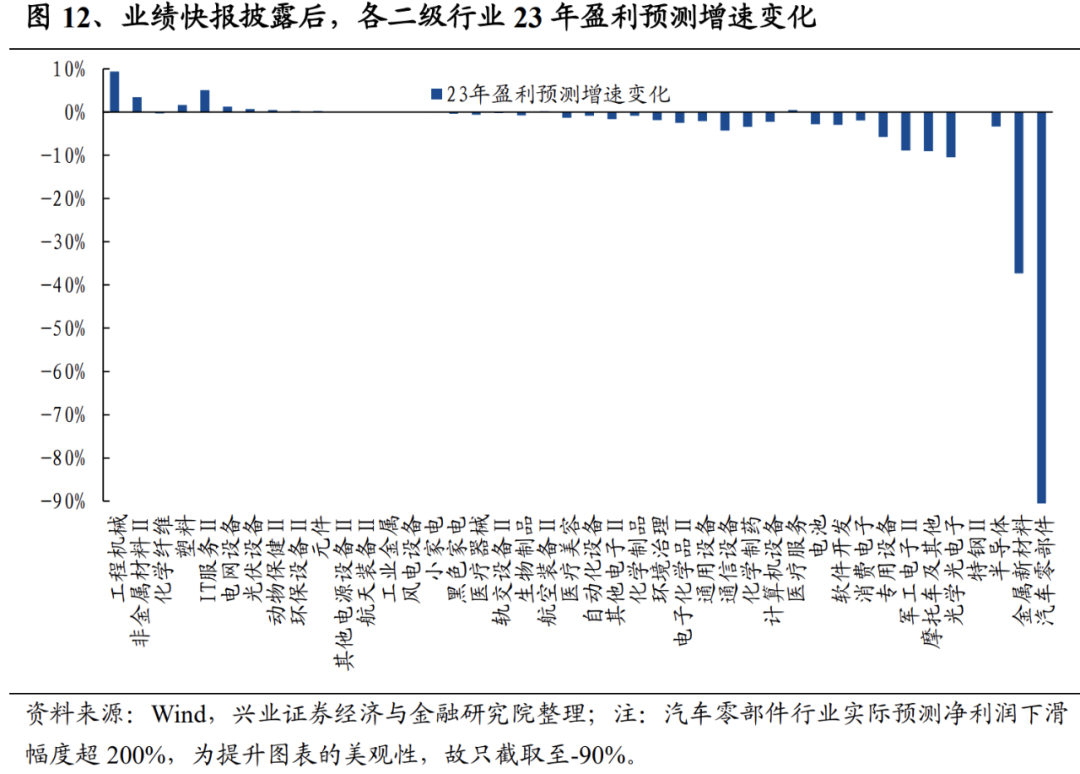

业绩快报披露后,市场上修科创板中农林牧渔等行业的盈利预期,大幅下调对有色金属、电子、汽车和钢铁板块的盈利预测。通常而言,个股披露业绩快报后,公告中蕴含的增量信息大概率会使分析师在进行个股业绩点评时对其的盈利预测进行矫正,因此通过观察业绩快报前后行业的盈利预期变化可以帮助我们理解市场的想法。通过对比业绩预告披露前一个交易日和3月9日的盈利预测来看,一方面,市场对工程机械、非金属材料、化学纤维、塑料、IT服务Ⅱ和电网设备等行业的盈利预期有所提升;另一方面,汽车零部件、金属新材料、半导体、特钢Ⅱ和光学光电子等行业的景气预期回落幅度较大。

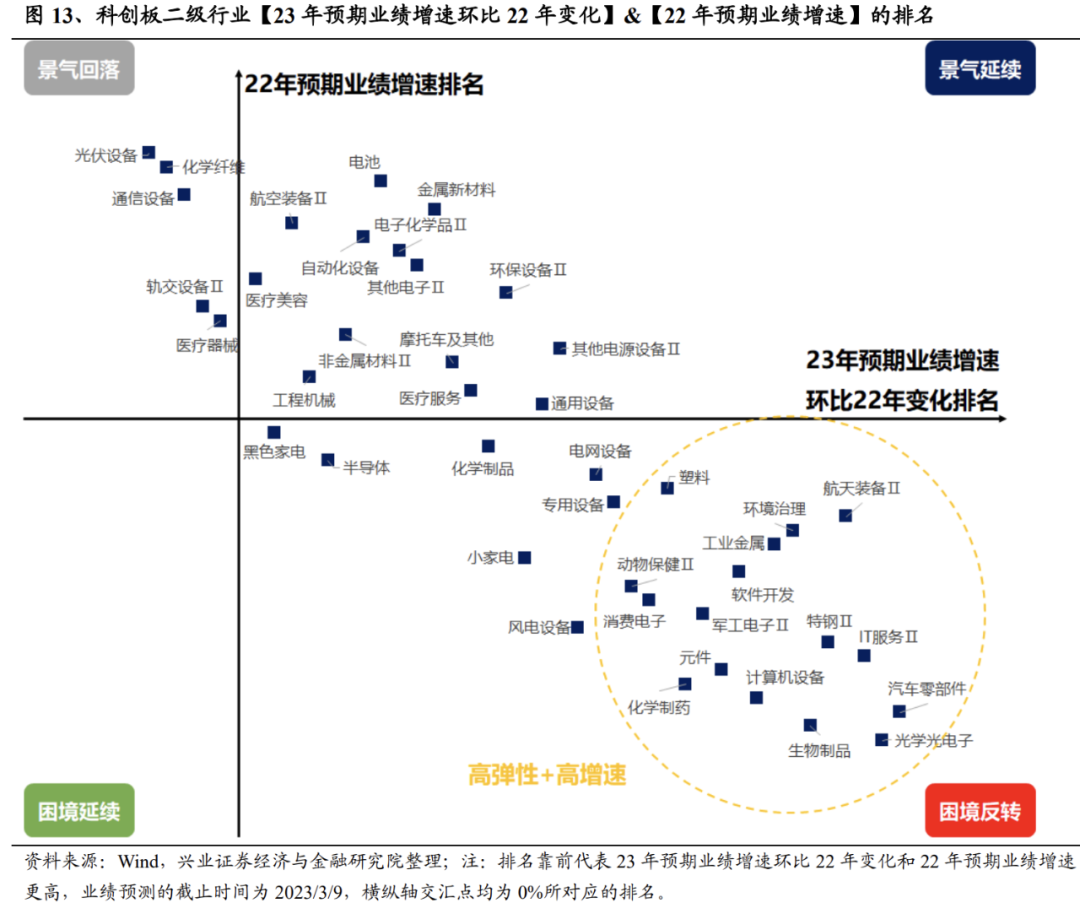

四、展望全年,科创板哪些方向最具备业绩弹性?

科创板中,光学光电子、汽车零部件、计算机设备、IT服务Ⅱ和特钢Ⅱ等行业业绩有望显著改善。根据我们在《极致轮动的背后兼论主线何时回归?》(报告发布于2023年2月26日)的分析,对于困境反转的行业,业绩弹性没那么重要,最终还是看增速反转到什么位置,增速最高的方向就是收益率最高的方向;对于景气延续的行业,增速和弹性都很重要,高增速要好于低增速、景气加速要好于景气降速。因此,科创板中23年绝对增速较高的高弹性方向(包括光学光电子、汽车零部件、生物制品、计算机设备、IT服务Ⅱ、特钢Ⅱ和元件等行业)和兼顾高增速和高弹性的景气延续方向(电池、金属新材料和环保设备等行业)的市场表现或更好。

风险提示:仅为历史数据分析报告,不构成对行业或个股的推荐及建议

本文转载自“尧望后势”微信公众号,智通财经编辑:李东敏。

扫码下载智通APP

扫码下载智通APP