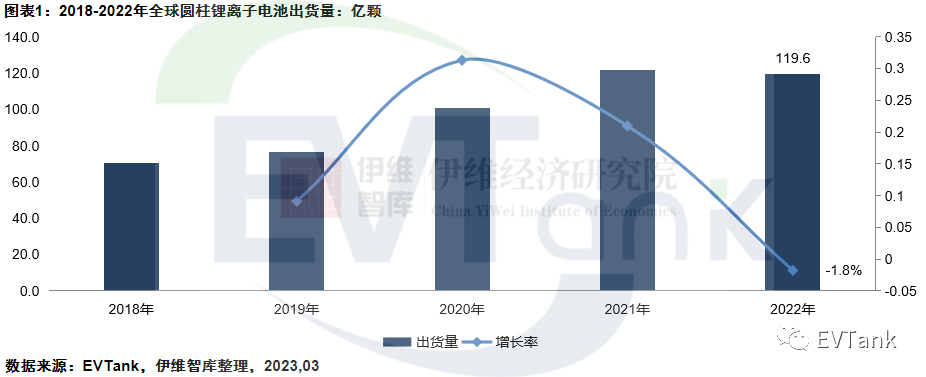

EVTank:2022年全球圆柱锂离子电池出货量同比下滑1.8%至119.6亿颗

智通财经APP获悉,近日,研究机构EVTank联合伊维经济研究院共同发布了《中国圆柱锂离子电池行业发展白皮书(2023年)》。数据显示,2022年,全球圆柱锂离子电池出货量同比下滑1.8%至119.6亿颗。白皮书分析认为,2022年全球圆柱电池出货量下滑的原因主要在于:(1)电动工具需求减弱,导致其对高倍率圆柱电池的需求量减少,并且电动工具电池2021年的高出货量在下游工具厂商形成了较大的库存;(2)宁德时代以其方形电池大量供应特斯拉,使得其对LGES圆柱电池的需求不及预期;(3)包括换电在内的两轮车用高容量圆柱电芯被低成本的方形和软包电池替代。

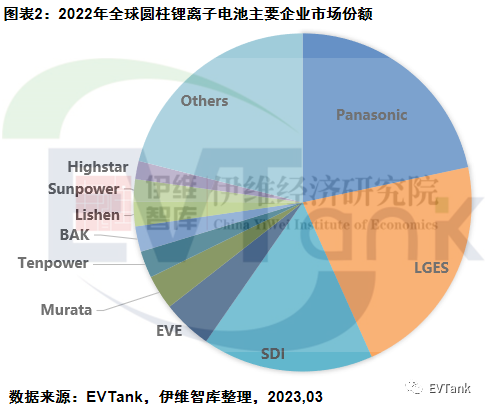

EVTank发布的《中国圆柱锂离子电池行业发展白皮书(2023年)》显示,下游市场需求的下滑对中国企业的影响远大于日韩四家企业。EVTank数据显示,2021年,日韩四家企业圆柱电池全球市场份额合计为51.5%,而2022年,这一数据增长至63.0%。从各家企业出货量来看,日韩四家企业的出货量均保持了正向增长,其中LGES的同比增速排名第一,达到43.7%,而部分中国圆柱电池企业的出货出现了罕见的同比下滑。从2022年主要圆柱电池企业的竞争格局来看,行业集中度进一步提升,日本松下、韩国的LGES和三星SDI三家企业在圆柱电池的市场份额合计由2021年的48.9%增长到2022年的59.7%,尤其是LGES的市场份额提升最为明显。

伊维经济研究院在白皮书中表示,圆柱电池未来需求端的增长将以汽车和储能为主,以4680、4695等为代表的大圆柱电池在2022年实现了小批量的生产并预计其在2023年将迎来大批量出货,成为汽车和储能用电池的主流型号。倍率型的工具用电池的市场空间增速较为平稳,机会主要来自于中国电池企业对日韩企业的产品替代。

从供给端来看,EVTank指出由于2021年超预期增长的小圆柱市场导致中国企业大规模的扩产形成了大量的产能,总体产能利用率在2022年下半年处于较低的水平,且企业圆柱电池的库存在2022年下半年也达到历史高位。

扫码下载智通APP

扫码下载智通APP