申万宏源:美联储加息尾声大类资产价格表现如何?

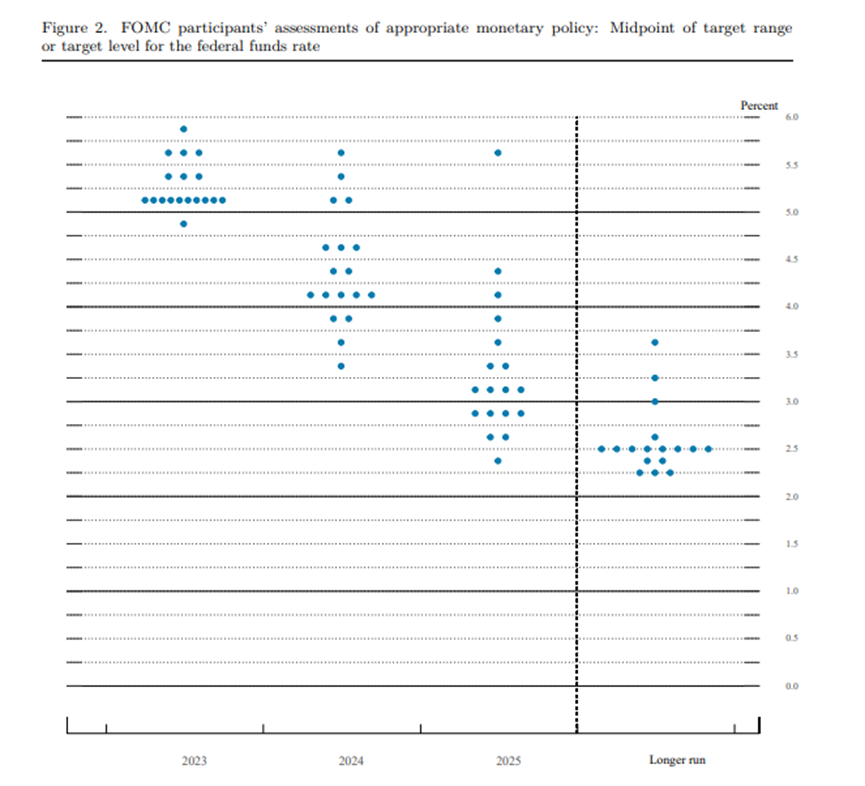

近期美国中小银行流动性风险频发,美联储此前坚定加息抗通胀的目标受到阻碍,特别是考虑到金融风险对实体信贷需求形成潜在的冲击。2023年3月最新议息会议上,美联储如期加息25bp至4.75%~5%的水平,强调了通胀压力仍然存在的同时对金融风险保持密切关注,删掉了“持续加息”的字眼。从点阵图来看,年内或有最后一次加息,2024年或进入降息通道(需要注意的是当前点阵图并不代表最终加息节奏)。这意味着美联储本轮加息周期或已进入尾声阶段。

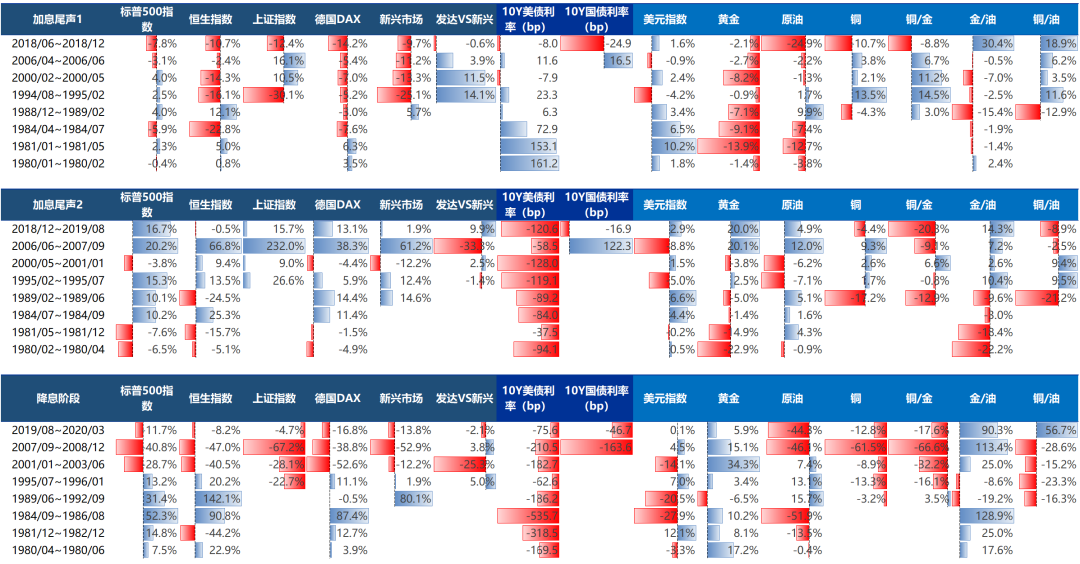

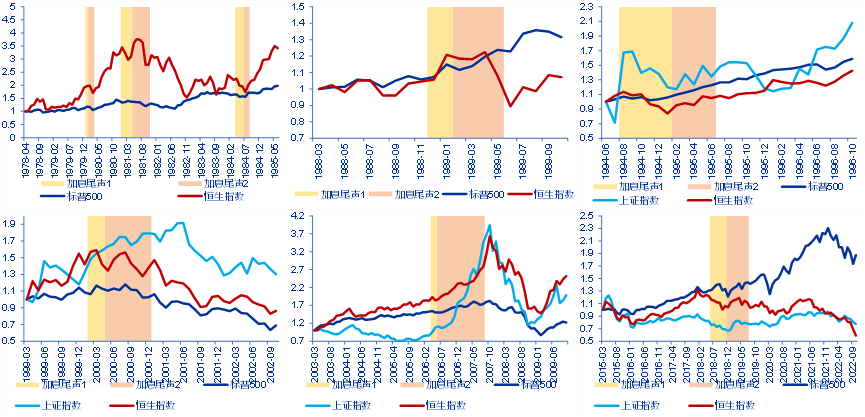

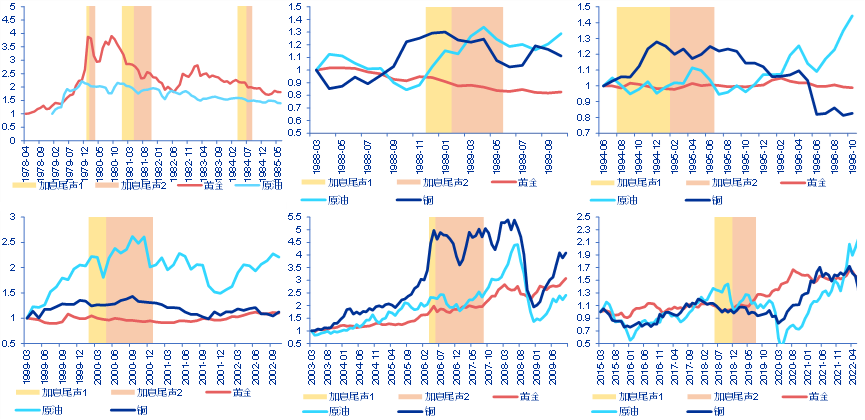

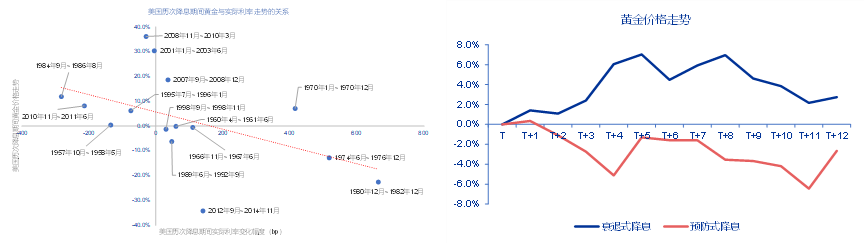

历史上看,美联储加息后期到降息阶段的全球资产价格有何特点?加息节奏放缓时风险偏好仍有反复,而加息结束后风险偏好显著提升。优势资产轮动顺序为: 铜、油→债券→黄金→股票,美元走势不具备确定规律。具体来看:1)加息尾声1(美联储最后三次加息阶段):市场风险偏好尚未明显明确修复,股票市场涨跌互现;美债收益率高位震荡;黄金也尚未走出上涨趋势;铜、油有一定韧性。2)加息尾声2(美联储停止加息阶段):市场风险偏好明显修复,股票市场反弹,新兴市场好于发达市场;美债收益率大幅回落,黄金的胜率开始提升;铜、油冲高回落;3)美联储降息阶段:美债收益率继续下行;预防式降息与温和衰退下美股逐步走强;但深度衰退下美股仍有较大跌幅(比如2000年与2008年);铜、油等大宗商品则继续走弱;实质性衰退下黄金上行幅度明显增加。

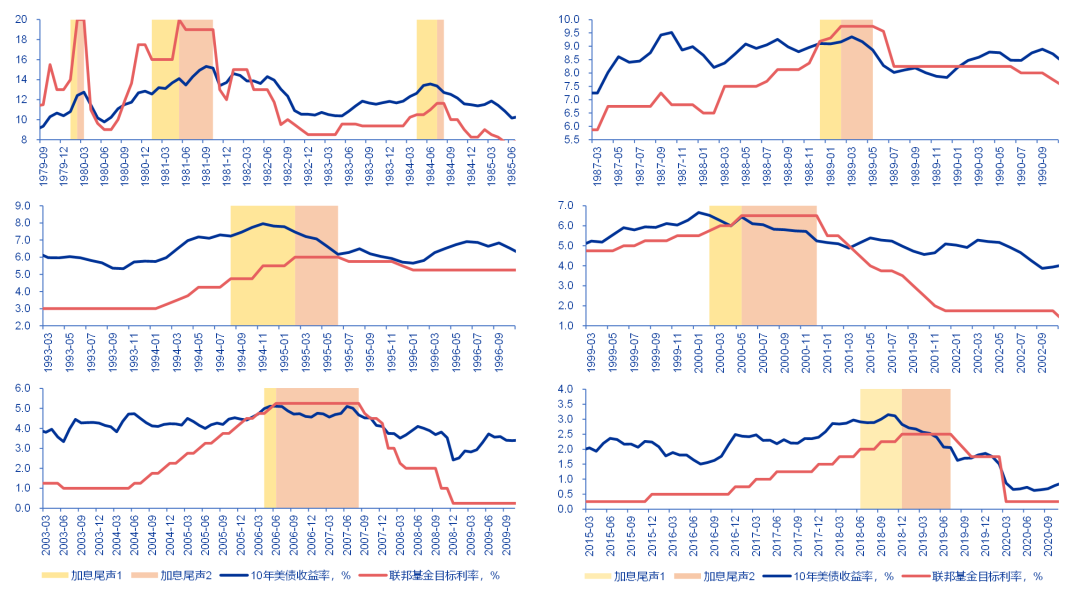

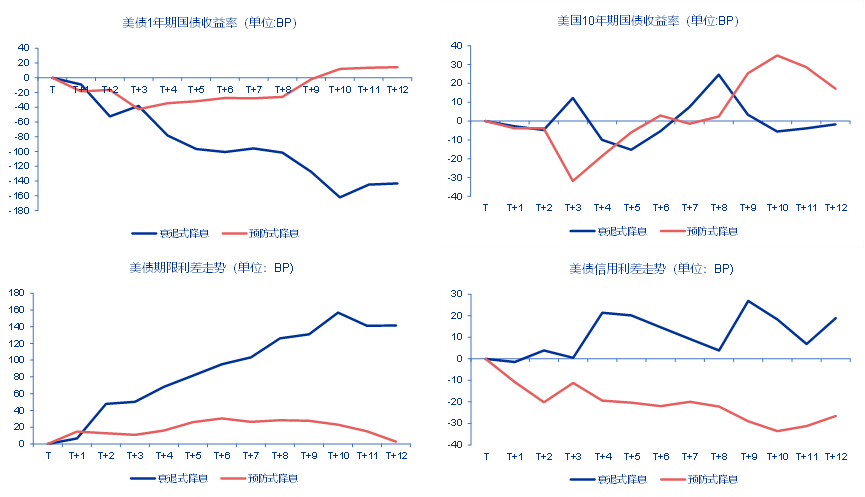

美债利率:除了1980年初两次加息尾声长端美债利率持续上行外,其他加息周期中的阶段2长端美债利率均震荡下行;除2000年,其余加息周期阶段1长端美债利率均上行。进入降息阶段后,美债利率趋势性下行。

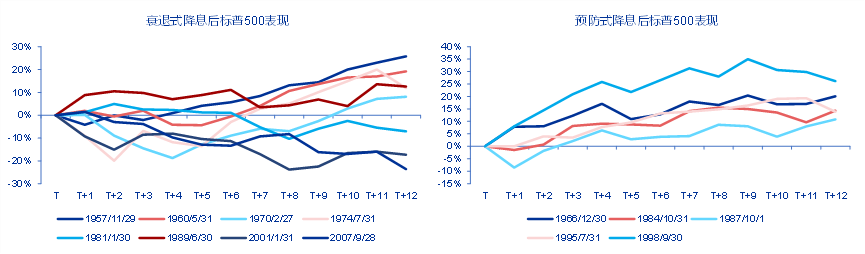

股市:除1980年以外,加息尾声阶段2表现普遍优于阶段1。A股和港股在阶段1跑输美股,在阶段2跑赢美股。降息阶段根据美联储应对的主动性区分,预防式降息之后,美股指数整体走高,取得正收益。衰退式降息期间,前六个月美股取得负收益的概率依然较高,而六个月之后市场因估值的支撑和预期改善而走高。

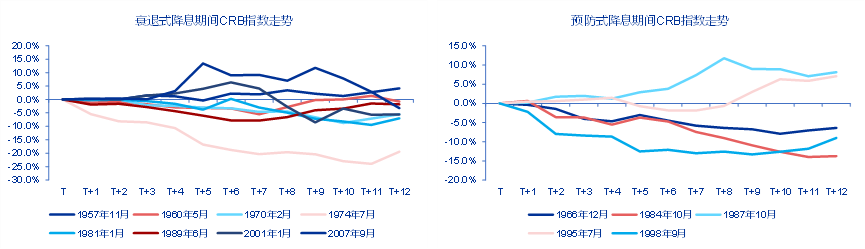

大宗商品:从加息尾声,黄金与其他商品走势逐步分化。黄金在美联储加息尾声阶段1的历史胜率为0;而阶段2分化较大,1980年初两轮加息中黄金大幅下跌,而2006年和2018年黄金录得大幅上涨。进入降息阶段后,特别是衰退式降息阶段,黄金的上涨弹性往往更大。原油在加息尾声阶段1下跌概率较高,而阶段2更多呈现冲顶回落状态,降息启动后原油往往大幅下跌。铜在加息后周期影响下,需求放缓导致铜更多呈现高位回落态势。

本文编选自“申万宏源策略”微信公众号,智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP