别只盯着银行危机 美国股债都在说同一个逻辑:美国要衰退了

对信贷环境收紧带来经济衰退的担忧,正促使交易员重新考虑自己的风险敞口,短期美债暴跌,美股也遭遇血洗。

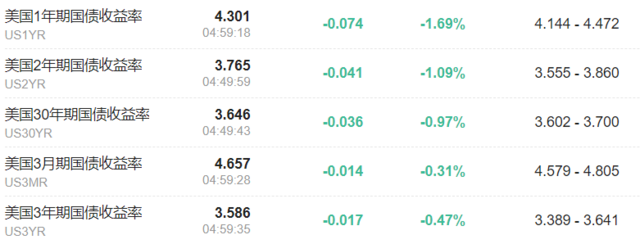

随着交易员减少了对美联储今年进一步加息的押注,并预期未来几个月将开始降息,对利率定价最为敏感的短期美债集体暴跌,收益率曲线创下2008年10月以来最大的月度涨幅。

周五,2年期美债收益率大幅下挫,一度跌至30年期美债收益率的下方,为去年9月以来首次,美债收益率曲线的倒挂现象逐渐消失。

这反映出,市场站在了美联储主席鲍威尔的对立面。鲍威尔本周曾在新闻发布会上表示,2023年降息并不在他的考虑范围内。

在过去一年中,债券市场多次因预期政策将暂停并转向低利率而被错误定价。然而现在人们普遍认为,硅谷银行危机已经使某些事情悄然发生了变化,这一点在所有市场上都很明显:金融股的指标创下疫情初期以来最糟糕的月度表现;期货市场上,美联储掉期互换合约显示年底前联邦基金利率将下调一个百分点,此前市场押注利率可能在本月早些时候升至5.5%的峰值。

Amundi 资产管理公司首席投资官 Kenneth Taubes 向媒体表示:

通胀仍处于高位,但债券市场显示,我们正在进入一个重大的经济“减速期”。

美联储加息25个基点后,美债曲线更加陡峭“不是一个典型的反应”,这表明市场将加息视为经济中的另一根钉子。

几个月来,市场一直关注美债收益率曲线的倒挂迹象,这是在不远的将来出现经济衰退的信号。但现在随着倒挂的逐渐消失,经济衰退似乎已经近在咫尺。媒体预计,美国第三季度出现经济衰退的可能性为75%,2024年失业率将从2月份报告的3.6%上升至5.0%。

Vanguard 的投资组合经理 John Madziyire 仍在投资组合中保持其长期头寸,无视收益率曲线的趋于平缓。他认为,信贷紧缩的影响是贷款条件收紧和经济放缓,但这至少是一个季度之后的事情。

掉期交易显示,到2024年底,美联储将降息超过200个基点,这将使联邦基金利率从目前4.75%-5%的区间回落至3%左右。如果美联储坚持其立场,而经济充分吸收了银行信贷的紧缩,债市的趋势仍有可能出现逆转。

但一些人认为,真正的风险是经济硬着陆,这将促使美联储实施更大幅度的降息。道明证券全球利率策略主管 Priya Misra 向媒体表示,市场正在为快速降息定价,并认为200个基点足以稳定形势,这只会让利率降至中性水平,在软着陆的情况下是合理的。但随着贷款标准收紧,这可能会变成一场更严重的衰退。

Amundi 一直在增加5至7年期美债的敞口。Taubes 称,从历史上看,这是经济衰退前的一个好机会,债市正与美联储的方向背离,无论如何,“我认为这是一次硬着陆”。

美股也遭遇血洗

硅谷银行危机所带来的一系列“连锁反应”仍处处可见,除了债市之外,股市也大幅下挫,投资者的恐慌情绪一览无遗。

两周前,随着硅谷银行的倒闭,美国银行体系的问题就开始逐渐暴露,但现在风险已经远远不止于此:如果信贷活动萎缩,银行们可能不得不提高贷款损失准备,它们的收益将受到严重影响。德意志银行和法国兴业银行等大型银行的股价在过去一个月下跌超过两位数。

除银行股以外,其他对经济增长敏感的板块周五也纷纷下挫;此外,因WTI原油跌破每桶70美元,能源股集体下挫;汽车和矿业类股表现最为糟糕,商业地产类股也出现暴跌。投资者转而涌入食品、制药和电信等被认为对经济衰退更有弹性的行业。

美国银行分析师 Michael Hartnett 周五在报告中写道,这种仓位是股市将在未来三到六个月内创新低的原因之一。

与此同时,在市场的恐慌和担忧情绪之下,作为避险资产的黄金一度涨超每盎司2000美元。美国银行引用 EPFR Global 的数据表示,在截至3月22日的一周内,货币市场基金也吸引了自2020年3月以来最大的资金流入,过去一个月有超过3000亿美元流入现金资产。

除了避开杠杆率高、股价波动大的公司,基金经理们还在抛售那些股息和回购率较高的股票。这清楚地表明,投资者希望公司在未来保留现金,而不是将现金大量发放给股东。

虽然目前美股波动率还没有接近上周的水平,但野村证券跨资产策略师 Charlie McElligot 表示,美国股指和ETF的隐含波动率仍“相当紧张”,衡量波动率的 VVIX 指数显示出对尾部风险对冲的需求。

McElligot 认为,美国的经济形势不容乐观。银行的“盈利能力危机”已经变成了一场“偿付能力危机”,并将成为金融环境大幅收紧的催化剂。

本文编选自“华尔街见闻”,作者:韩旭阳;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP