兴业证券:三个维度判断 “数字经济”仍将是中期主线

回顾:2月月报我们提示“市场将从跌深反弹的贝塔行情逐渐转入景气驱动的阿尔法行情”。2月底我们强调轮动中的“强者”,大多是主线决胜的“赢家”,由此判断“数字经济”+“中特估”将成为主线方向。

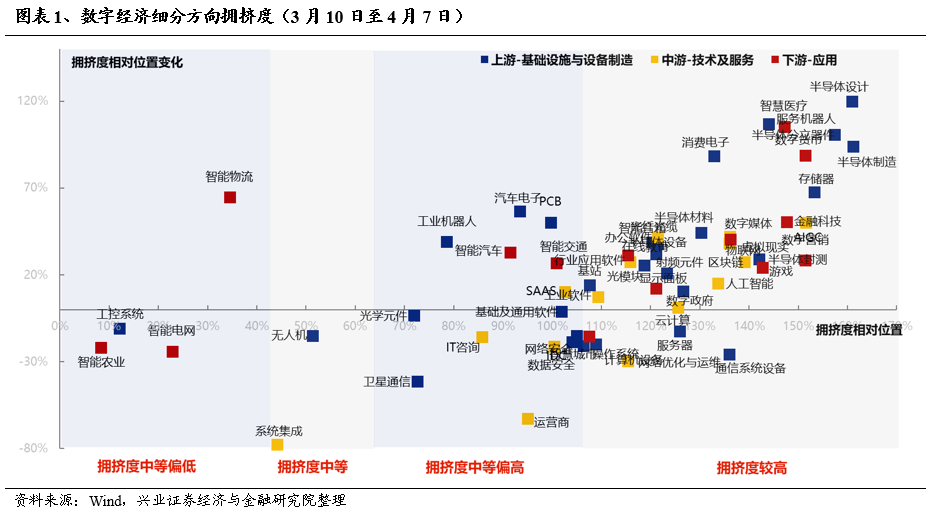

一、“数字经济”内部近期出现局部“过热”迹象

一方面,在经历去年11月以来的大幅上涨,尤其是今年3月下旬以来的主线聚焦、行情加速上行后,当前“数字经济”细分行业拥挤度已升至历史高位。

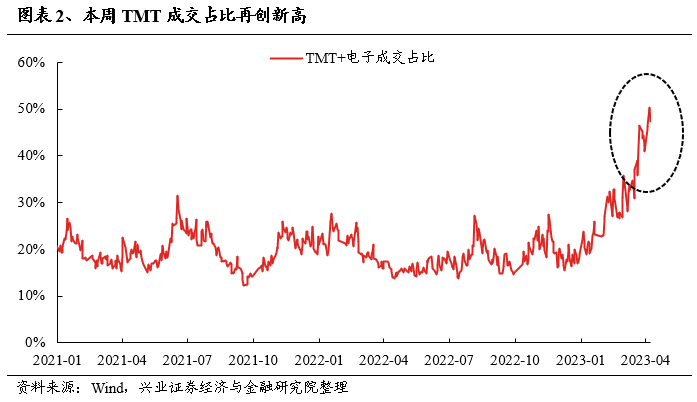

另一方面,从成交占比来看,本周TMT板块成交占比突破50%,再创历史新高。虽然我们强调了短期成交占比的新高并不意味着行情的彻底终结,反而是中长期主线地位的确认。然而从短期维度,快速放量后行情往往也需要一段时间来消化、整固。

因此,短期由于畏高心理叠加季报期,市场已开始有意识得寻找拥挤度低或涨幅落后的板块。3月底以来,TMT板块在前期超额收益显著的情况下进一步加速上行,拥挤度再次抬升,叠加季报期相对看重业绩,共同带动近期市场开始向股价仍处于低位、且业绩改善预期较强的板块做均衡,躲避“过热”防“灼伤”。例如我们前期提示的医药、地产链等板块近期均有表现。

二、三个维度判断:“数字经济”仍将是中期主线

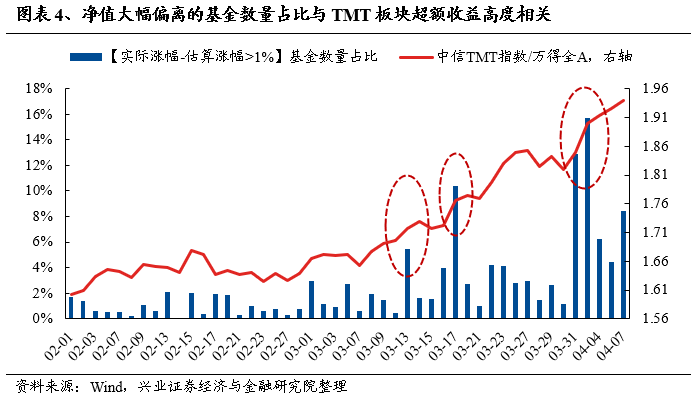

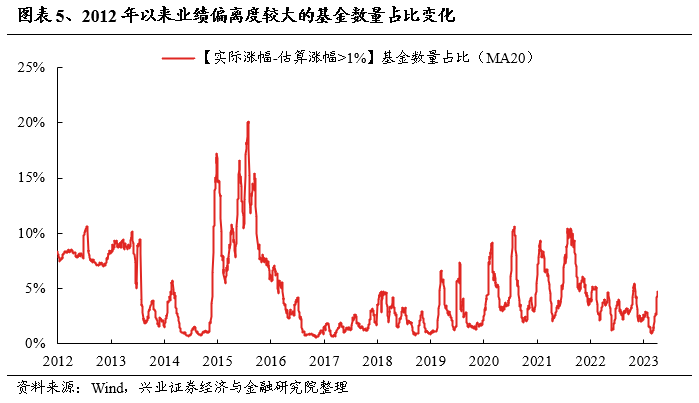

2.1、基金偏离度高并不意味着行情的终结

近期随着“数字经济”的超额收益显著,公募基金的业绩偏离度也有所提升,且净值大幅偏离的基金数量占比与TMT板块超额收益高度相关,显示市场开始形成共识,“数字经济”成为聚焦方向。

然而,从历史上看,业绩偏离并不意味着加仓周期、乃至板块结构行情的终结,并且当前的偏离度拉长时间看也并未到极端水平,业绩偏离度较大的基金数量占比在历史上并不算高。从绝对值来看,当前偏离度水平仍不及去年10月,更远低于2021年市场加仓新能源时的水平。

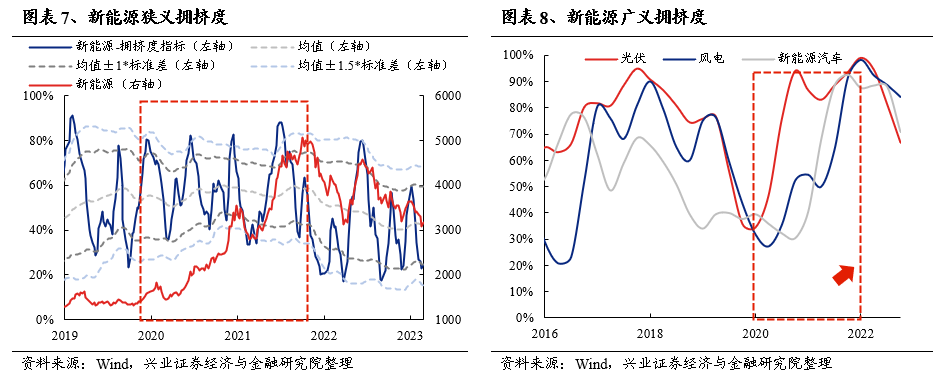

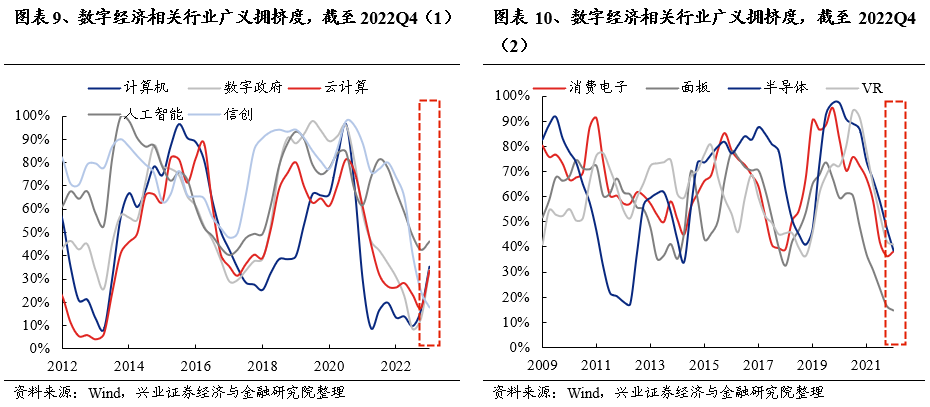

2.2、从我们独家构建的广义拥挤度视角,数字经济尚处于底部区域

为了从中长期维度判断行情时间与空间,我们全新构建了“广义拥挤度”指标体系(详见20230329报告《广义拥挤度:一个理解交易结构的新视角》)。

参考历史经验,广义拥挤度处于抬升趋势时,短期的情绪过热更多通过震荡、扩散来消化,往往不会造成行情的终结或系统性调整。而当板块的广义拥挤度达到高点(接近100%分位时),则对下行风险更为敏感,更易出现大幅调整甚至行情终结。

后续我们会紧密跟踪数字经济板块广义拥挤度分位变化,作为判断行情时间空间和性价比的重要考量。但至少当前,数字经济中多数子板块的拥挤度仍在低位,或刚刚进入抬升趋势中,仍有较大上行空间。

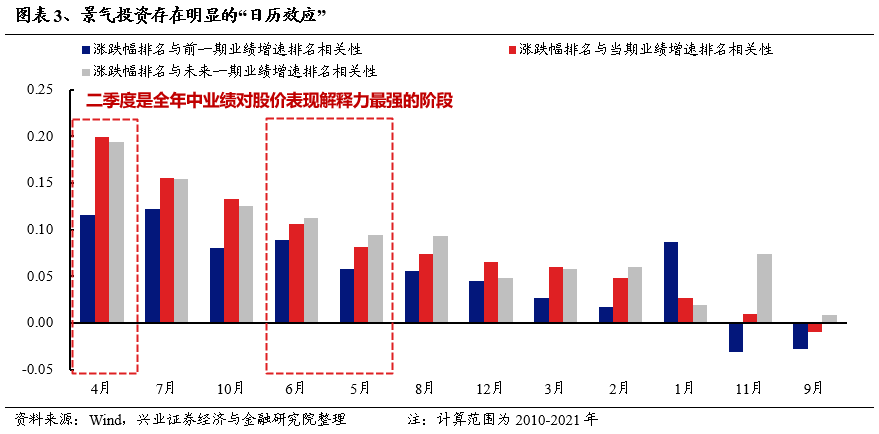

2.3、从行情级别、产业趋势上,过去10年两轮行情可以提供参考与借鉴

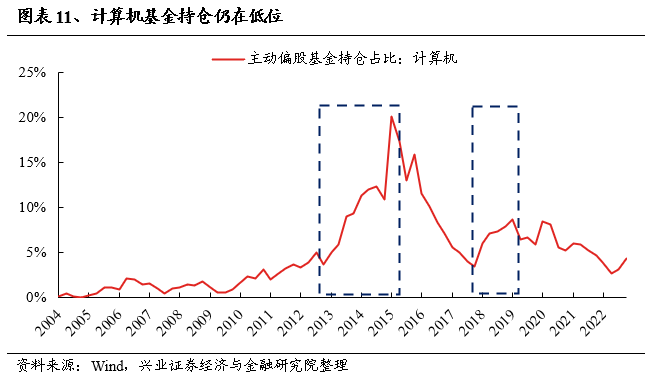

计算机作为数字经济的核心板块,过去10年出现过两轮大级别的加仓周期。2018~2019年的行情主线是云计算、安可、信创,公募仓位从3.4%抬升到8.6%。而2013~2015年“互联网+”则是一轮来自智能手机、4G、移动互联等上游设备、中游运营、下游应用全产业链共振驱动的超级周期,公募仓位最高达到20%。

本轮计算机板块从信创开启演绎,在数字中国的政策加持以及全球新一轮创新周期共振下,已从星星之火渐成燎原之势,从信创向人工智能、金融科技、乃至传媒、运营商等全TMT板块轮动共振,从行情级别和空间上应当超过2018~2019年。

从公募持仓看,目前计算机仍在低位,去年四季度仅有4.27%。即便考虑一季报机构的加仓,当前计算机板块较过去两轮行情仍有较大加仓空间。

2.4、经济与政策没有重大超预期,市场难有β行情,这是本轮数字经济逐渐成为市场共识与主线的宏观背景

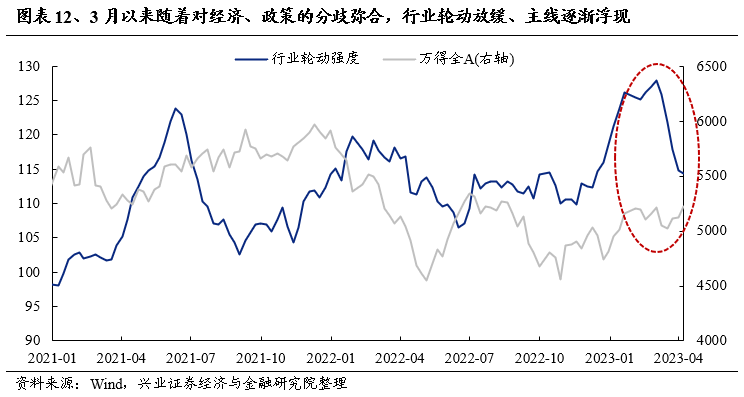

年初以来,市场一度进入“电风扇”式快速轮动状态。核心原因在于市场对经济复苏强度和政策放松力度存在重大分歧。而3月以来,市场之所以向数字经济TMT等方向主线聚焦,一个重要原因是随着“两会”召开以及1、2月经济数据公布,市场对经济和政策预期的分歧逐渐弥合、共识逐渐形成——即经济温和复苏,政策相对宽松但没有大力刺激的迹象。市场缺乏整体性β,只能在产业驱动和政策引领下面向未来找机会。类似2013年“钱荒”后到2014年上半年(详见20230401报告《深度复盘:2013-2015年TMT牛市——诞生背景篇》)。

若经济与政策上出现重大超预期变化,市场则可能出现明显的风格切换:如2014年下半年总量政策持续放松,市场从而转向大盘价值。至少未来一个阶段,这种经济温和复苏+政策温和宽松的宏观组合大概率延续。

三、中期主线延续VS短期情绪过热,如何应对?

1)“数字经济”五朵金花【信创、人工智能、金融科技、半导体、运营商】、60大细分行业的内部轮动;2)“中特估”、“一带一路”下的能源产业链;3)关注业绩确定性强且拥挤度低的方向:出行链+创新药。

3.1、“数字经济”:如果畏惧高山,哪里还有洼地?

我们一直以来都在强调“数字经济”是内部“五朵金花”(信创、人工智能、金融科技、半导体、运营商)的轮动和切换,虽然阶段性会有局部“过热”,但依然可以找到有相对性价比的方向。“数字经济”、TMT板块本身是一个市值占比接近20%,涵盖上游基础设施与设备制造、中游技术与服务以及下游应用端的庞大产业链条。阶段性可能出现局部“过热”,但依然可以找到相对性价比。

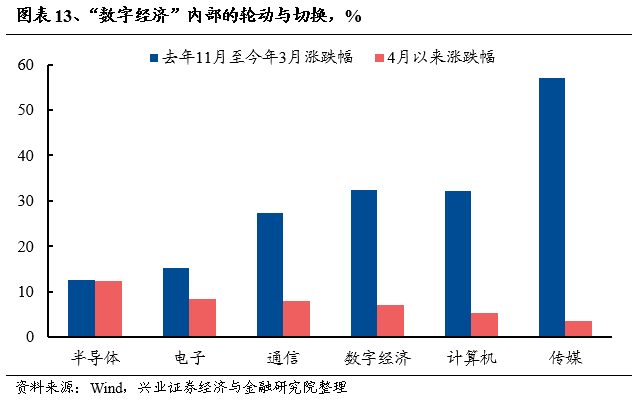

因此在“数字经济”中,我们不仅要判断大的产业趋势和主线方向,更有意义的是做好板块内部的择时轮动以及细分行业比较。去年11月我们将【信创】放在核心推荐,至今年2月【AI】成为“数字经济”的核心方向,而3月下旬起我们则将【半导体】列为首推。

并且,“数字经济”不仅仅只有产业趋势与宏大叙事,业绩线索同样重要。如近期光模板、半导体制造、半导体设备等细分方向涨幅居前,核心正在于其业绩预期出现了明显的边际变化,业绩上修的个股占比明显提升,在“数字经济”的大β中呈现出自身的结构性α。

综合拥挤度、景气度及资金流向,“数字经济”五朵金花中,当前可重点关注半导体、运营商、信创(国资云、网络安全、操作系统)。

与此同时,60大细分行业中,可关注:半导体(存储、设计、封测、制造)、面板、消费电子、PCB、光学元件、汽车电子、运营商等。

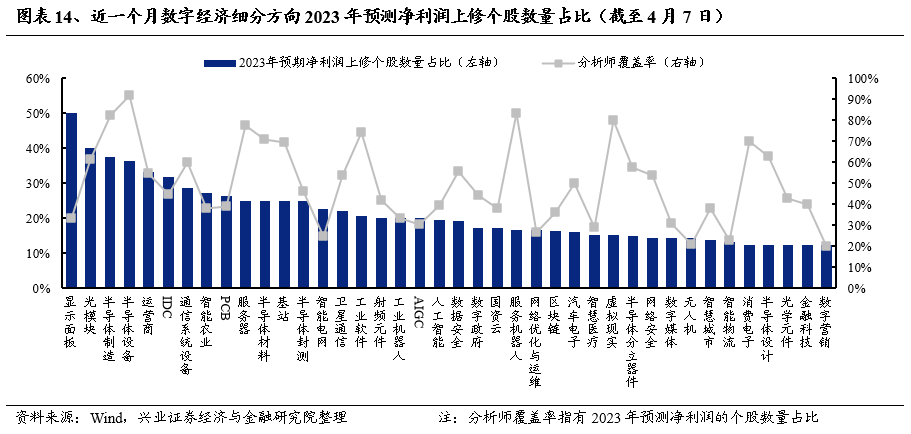

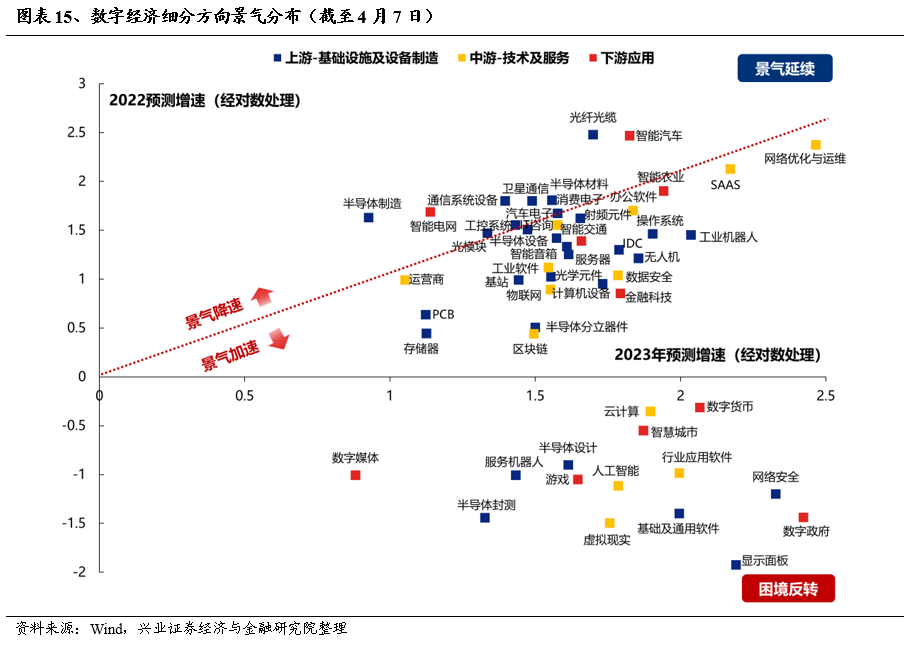

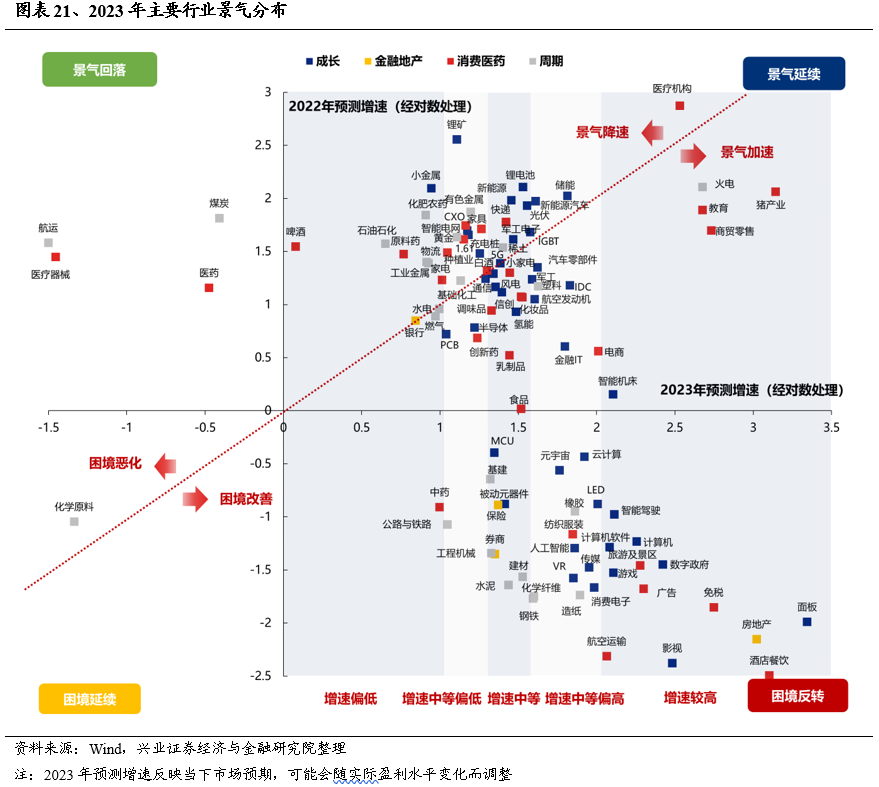

1、 景气度:今年数字经济绝大多数细分方向将迎来景气加速或困境反转

今年数字经济绝大多数细分方向将迎来景气加速或困境反转,而随着财报陆续披露,高景气方向有望迎来验证。结合近一个月数字经济各细分方向中2023年预期净利润上修个股数量占比来看,半导体(制造、设备、材料、封测)、通信(光模块、运营商、通信系统设备)、消费电子、面板、PCB等占比相对居前,4月披露财报业绩或将相对占优。

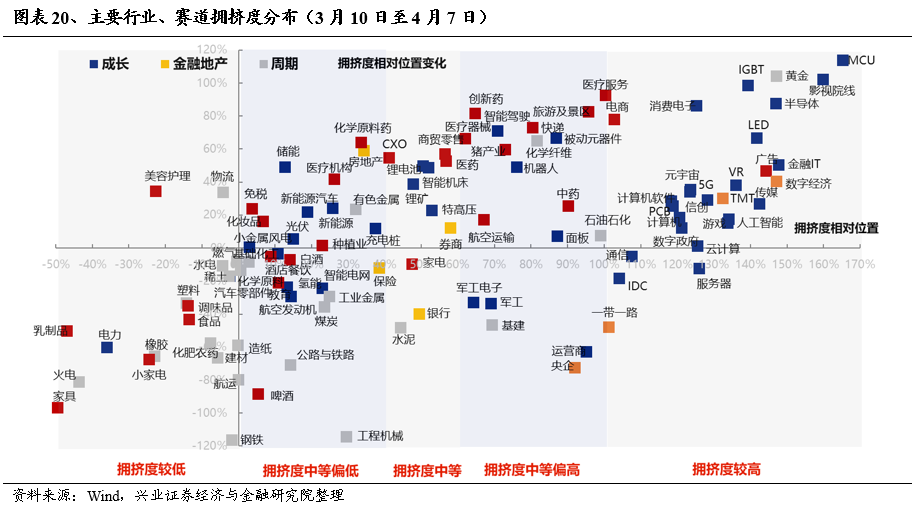

2、拥挤度:仍有部分细分方向涨幅相对落后、拥挤度压力相对较小

当前数字经济、TMT板块短期交易拥挤度整体已升至较高水位,而其中部分细分方向拥挤度压力相对较小或在轮动中已有所消化,如运营商、PCB、光学元件、汽车电子等。

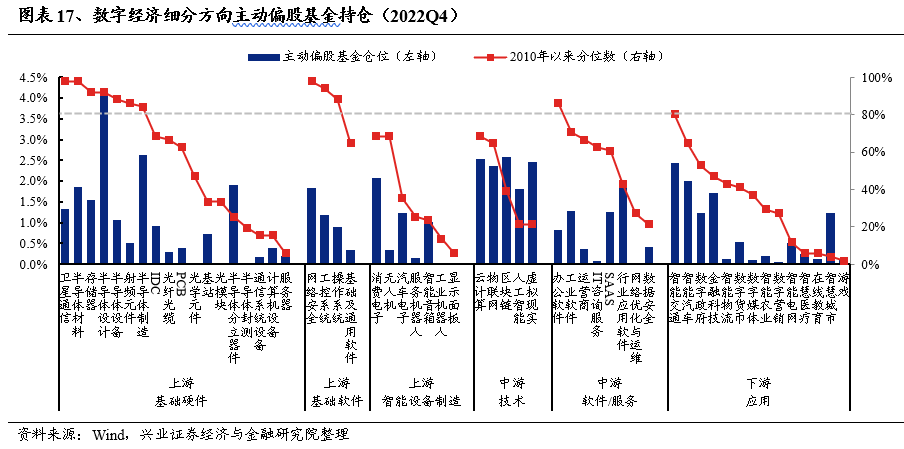

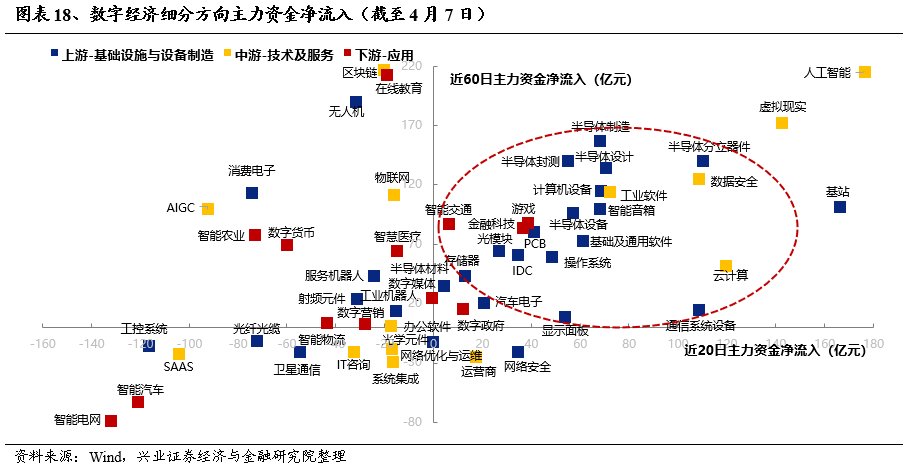

3、机构持仓&资金流入:大多数细分方向机构持仓尚处“洼地”

数字经济中绝大多数细分方向的主动偏股基金持仓尚处于中等偏低或较低分位,仍有较大加仓空间,而结合近期主力资金净流入看,近一个月与近一个季度主力资金均重点流入的方向主要为上游的半导体、消费电子、面板、PCB等;中游的云计算、人工智能、网络安全等,以及下游的游戏、金融科技、汽车电子等。

3.2、“中特估”、“一带一路”下的能源产业链

作为今年除“数字经济”外的另一条主线,“中特估”后续仍大有可为。其中,能源产业链作为国企占比最高的方向之一,将充分受益于“中特估”带来的估值修复。与此同时,近期我国加速深化与中东国家的合作。其中,能源产业链成为重要方向,也为板块提供催化。3月10日,在中方斡旋下,沙特、伊朗于北京达成协议实现历史性和解。3月27日国内石化龙头荣盛石化引入沙特阿美作为战投,并签署一揽子协议。

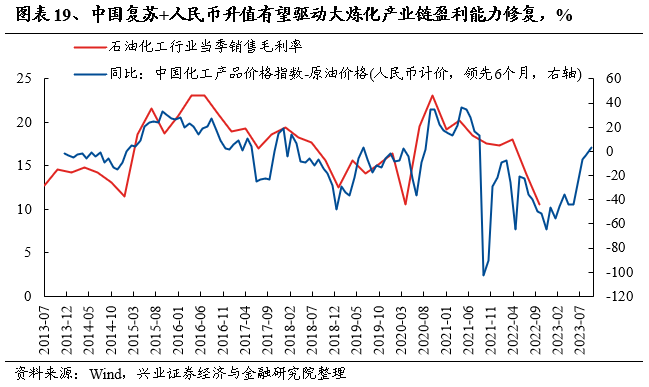

此外,2023年中国复苏+人民币升值的全年宏观主线,也将驱动能源产业链机遇。2022年以来大炼化产业链景气回落,原油价格大幅波动,同时需求端受疫情反复、海外政策收紧经济放缓冲击,导致产品价差缩窄、盈利能力承压。而站在当下展望全年:

1、人民币升值的宏观背景下,成本在海外、而收入在国内的一些细分领域,将享受到人民币计价的原材料进口成本中枢趋势性下降对利润的增厚。其中,能源产业链作为原材料高度依赖海外供应、同时下游需求基本集中在国内市场的方向之一,将充分受益于这一宏观趋势。

2、中国经济复苏,下游领域需求预期回暖,能源产业链尤其是行业龙头盈利有望修复。2022年特别是三季度较高的油气煤等能源价格叠加低迷的终端化工品需求,导致多数产品价差跌至历史底部、炼化企业出现较大的库存损失,三季度炼化板块业绩触及历史底部。然而,2023年随着中国经济复苏,下游终端需求有望提升,行业景气度将逐步复苏,后续行业龙头盈利能力将回归正常水平。

3.3、关注业绩确定性强且拥挤度低的方向:创新药+出行链

根据2023年各行业一致预期增速和利润修复程度,出行链相关的酒店餐饮、免税、航空运输,以及医药生物中的创新药等方向,业绩边际改善明显,且拥挤度均处于历史低位。当前已到了可以重点挖掘、关注的时候。

风险提示:关注经济数据波动,政策超预期收紧,美联储超预期加息等。

本文选自微信公众号:尧望后势。作者:张启尧,胡思雨。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP