IDC:2022年中国智能音箱市场销量为2851万台 在无线音箱市场占比接近六成

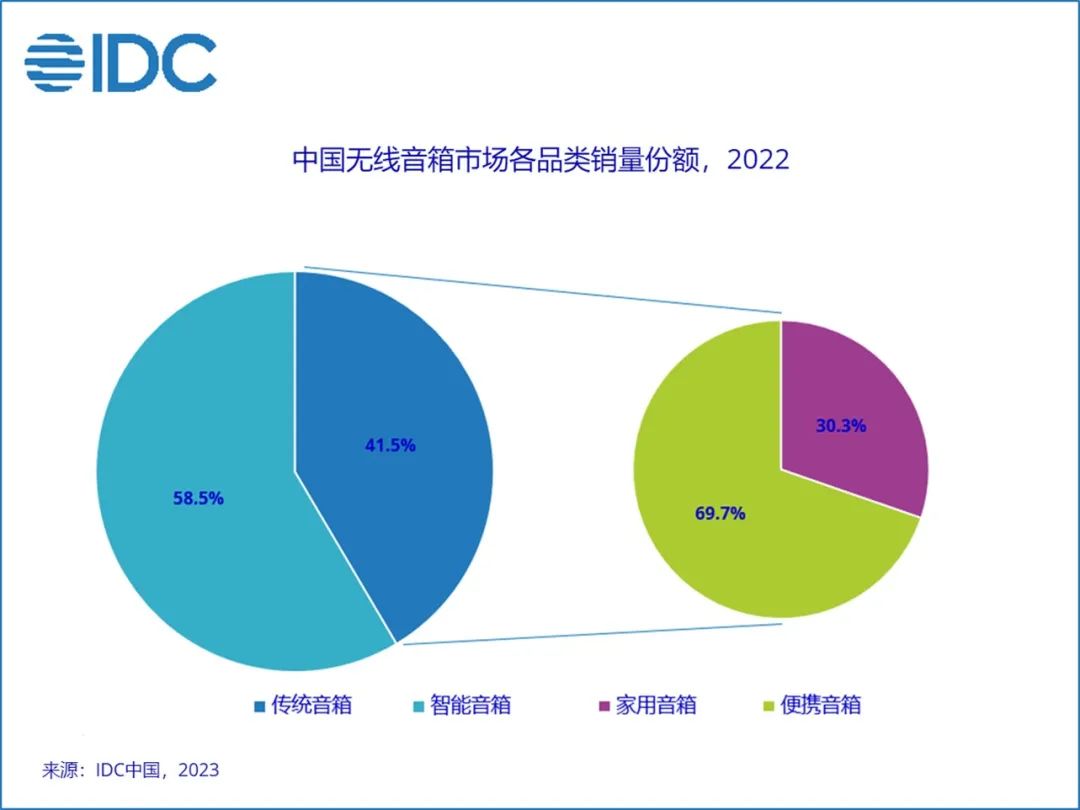

智通财经APP获悉,IDC报告显示,2022年中国无线音箱市场销量为4,870万台,同比下降20.7%。其中智能音箱市场销量为2,851万台,占比接近六成,受市场周期性发展及补贴收窄影响,销量缩减近四分之一。传统音箱市场销量为2,019万台,同比下降13.9%,需求多元化发展之下传统音箱市场展现出较强的韧性。

2022年传统音箱市场中家用音箱销量占比约为30%,受居家时长增长推动市场份额同比提升2.5%。漫步者凭借音频市场品牌积累和丰富的产品布局销量大幅领先,海外品牌在中高端市场享有竞争优势。便携音箱市场需求受疫情影响较大,2022年市场销量同比下降16.9%。该市场竞争较为分散,索爱依托价格优势和线上渠道布局位列市场份额第一,科技厂商凭借品牌生态效益在入门级市场形成一定竞争。

IDC预计,2023年中国无线音箱市场销量将同比下降2%,降幅较去年有明显收窄,然而消费环境及前期市场渗透率快速提升导致今年中国音箱市场销售仍将面临一定压力。挑战之下,经济有序恢复、户外需求回暖及人机交互优化也为市场发展带来了机遇,年内市场布局应关注以下三个增长点:

把握品质升级型需求

疫情期间居家办公、学习及娱乐需求拉动音箱市场渗透率快速提升,入门级市场出现阶段性饱和,品质型需求依然存在增长空间。2022年整体市场销量下滑之下,传统音箱市场1,000-1,500元价位段及智能音箱市场500-1,000元价位段市场销量保持增长,升级迭代需求逐步显现。伴随用户需求从产品功能向使用体验转变,今年音箱市场品质升级型需求将进一步涌现,用户对音质音效和外观设计关注度将逐步提升。

拓展细分场景布局

运动、游戏、K歌、会议等细分场景正在成为主流音频需求以外音箱市场升级拓展的重要方向。伴随国民消费向家庭以外场景倾斜,户外休闲娱乐相关使用需求将逐步增长,推动细分市场发展。拓展相关场景布局一方面需要产品功能升级,如设备续航能力、防水级别的提升及反向充电等户外所需功能的拓展;另一方面,音箱在产品形态、配件组合方面需要加速创新,以满足多元化的场景使用需求。

推进中高端市场智能化

2022年中国无线音箱市场智能化比例接近60%,从价位段来看市场智能化程度差异明显,千元以下市场区间智能化比例超过六成,千元以上市场销量中智能音箱占比仅10.6%,且以带屏智能音箱为主。受限于交互体验、平台资源、付费模式等因素,音箱智能化为用户带来的体验升级较为有限是阻碍市场智能化发展的主要原因,后续智能音箱语音交互能力优化及内容资源拓展将逐步改善智能化使用体验,从而撬动中高端市场需求。

IDC中国高级分析师刘云认为,尽管前期快速发展导致中国无线音箱市场需求出现阶段性饱和,但升级型需求和细分市场依然存在增长空间等待挖掘。除去音质、播放、外观等基础配置升级,音箱市场智能化发展也将伴随人机交互优化和内容应用丰富而逐步深化,推进音箱市场升级发展。

扫码下载智通APP

扫码下载智通APP