中金:美国居民还有多少“钱”来支持复苏?

当前美国居民还有多少“钱”继续支撑消费?回答这个问题对判断衰退时点、通胀路径、就业缺口回补速度都具有重要意义,又进一步决定了美联储政策走向以及不同资产强弱关系。

一、疫后美国居民发了多少钱,主要用在哪里?

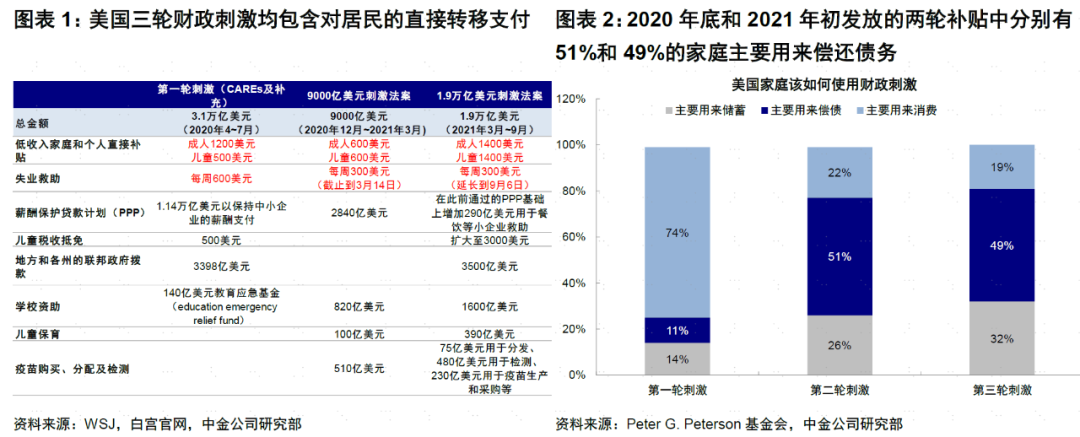

疫情以来,美国共推出6万亿美元财政刺激,对居民直接现金补贴8700亿美元(GDP的4%)。第一轮补贴多用于消费,后续补贴多用于偿还债务。服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力。

二、美国居民还有多少“钱”?低收入人群入不敷出;高收入人群有超额储蓄存留,预计可用至2024年中

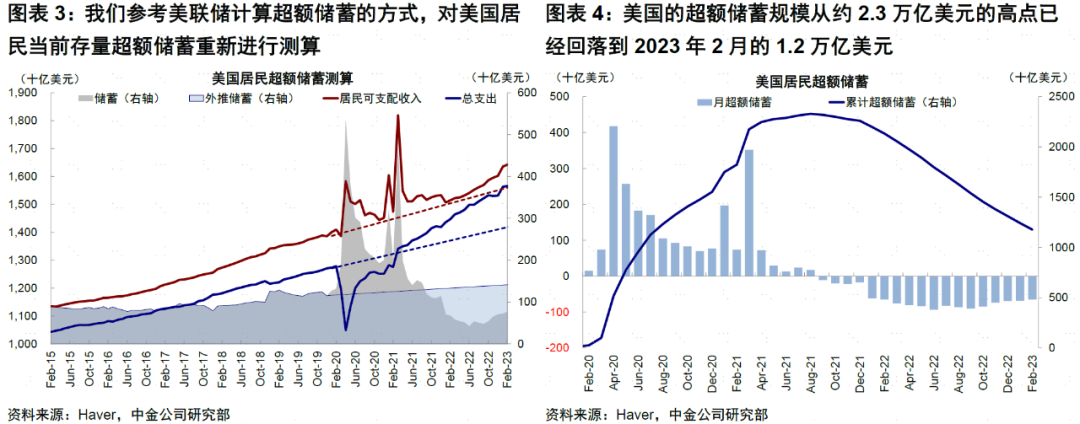

疫情以来大规模财政刺激导致居民增加2.3万亿美元超额储蓄,至今还有1.2万亿美元留存。剩余超额储蓄主要集中在中高收入人群手中。结构看,1)低收入人群存量储蓄少,且流量上”入不敷出“;2)中等收入情况稍好,但工资涨幅也落后于物价涨幅;3)高收入人群超额储蓄较多(占总体规模半数左右),预计可用至2024年中。

三、消费趋势:大概率继续放缓,以服务为主

从消费能力看,低收入人群已面临压力,消费贷拖欠率已上升;中高收入人群还有较多超额储蓄,但边际消费弹性较弱;再加上银行问题暴露后紧信用和市场波动导致的财富效应减弱,因此趋缓是大概率。

四、就业趋势:有助弥合就业缺口,降低劳动力成本和通胀压力

低收入人群“入不敷出”有助于弥合就业缺口,尤其是当前通胀粘性的低端服务就业。结合历史情况,可能先看到空缺率回落,再看到裁员和失业率上升。劳动力市场供需缺口缓解意味着工资增速放缓,也有助于缓解核心通胀。这进一步意味着加息接近尾声,宽松空间也有望逐步打开。因此,利率进一步向上空间有限,下行方向明确,但短期计入降息预期过多。

2022年以来,美国商品需求已明显降温,但服务消费依然强劲,这是造成美国经济韧性与核心通胀“居高不下”的主要原因之一。那么,当前美国居民还有多少“钱”继续支撑消费?回答这个问题对于判断未来衰退时点、通胀路径、就业缺口回补速度都具有重要意义,这进一步决定了美联储货币政策走向以及不同资产的强弱关系。

一、疫情后美国给居民发了多少钱,主要用在了哪里?

2020年疫情爆发以来,美国总共推出3轮共计6万亿美元的财政刺激,其中对居民直接现金补贴总规模8700亿美元,相当于美国GDP的4%。第一轮在2020年3~4月,符合条件家庭每成人1200美元,儿童500美元;第二轮2020年12月增加补贴每成人儿童均600美元;第三轮2021年3月每成人儿童均1400美元。三轮大规模补贴使得居民收入不降反升,支撑了消费的强劲增长,也导致了核心通胀居高不下的顽疾。

第一轮补贴多用于消费,后续补贴多用于偿还债务。根据Peterson基金会的调查[1],2020年初第一轮补贴后74%的家庭选择用于消费。疫情初期,美国商品消费尤其是耐用品快速修复并超过疫情前水平,一方面反映出居民收入激增但服务消费受限的替代效应,另一方面也受地产周期提振。不过,2020年底和2021年初发放的两轮补贴中分别有51%和49%的家庭用于偿还债务。得益于此,美国居民资产负债表并没有受到太大冲击。第三轮财政刺激前后,美国陆续对内(2021年春季)和对外(2021年底)开放,服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力(参考《海外消费与市场的修复路径》中的具体分析)。

二、美国居民还有多少“钱”?低收入人群入不敷出;高收入人群有超额储蓄存留,预计可用至2024年中

疫情以来大规模财政刺激导致居民增加了2.3万亿美元的超额储蓄(相当于美国GDP的10%)。不过由于实际收入下滑和居民生活成本上升,居民持续支取,目前规模已从高峰时的2.3万亿美元降至1.2万亿美元。

不过,目前看似还很多的1.2万亿美元超额储蓄也主要集中在中高收入人群手中。根据美联储测算,收入前50%人群的超额储蓄占到整体的79%,前25%家庭占比48.3%。具体来看,

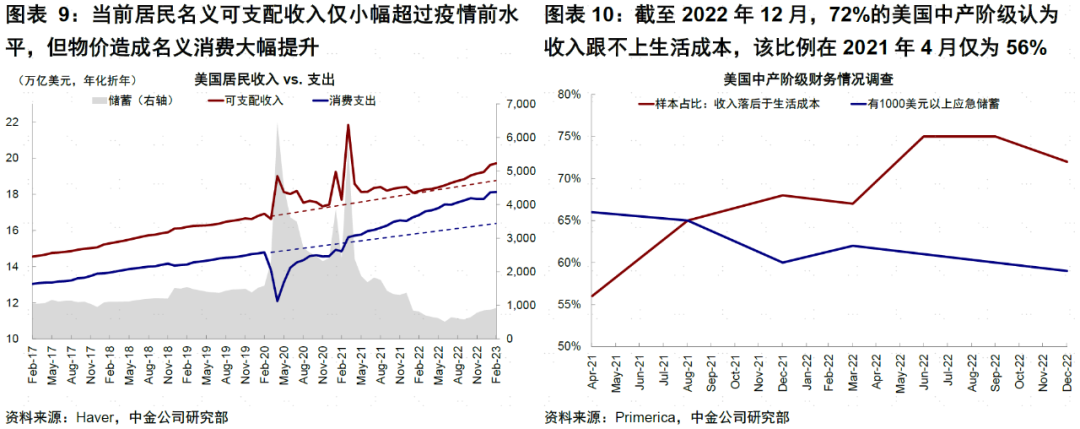

低收入存量储蓄少、且流量“入不敷出”。除了余下的超额储蓄较少外,当前美国居民部门较低的月度储蓄率(每个月储蓄/可支配收入,2月为4.6%,低于7.7%的疫情前平均水平)也意味着低收入人群每月可能处于“入不敷出”的状态。考虑到美国居民实际消费支出并未超过疫情前长期趋势,实际可支配收入低于疫情前趋势线,故更多可能是因为物价上涨造成成本增加而非主动大举消费。Morning Consult数据显示[1],家庭年收入低于5万美元的样本中,2022年全年支出超过收入占比较去年同期抬升7.2ppt至30%;年收入5~10万美元家庭这一比例升2.6ppt至15%;年收入大于10万美元家庭仅升1.7ppt至10%。

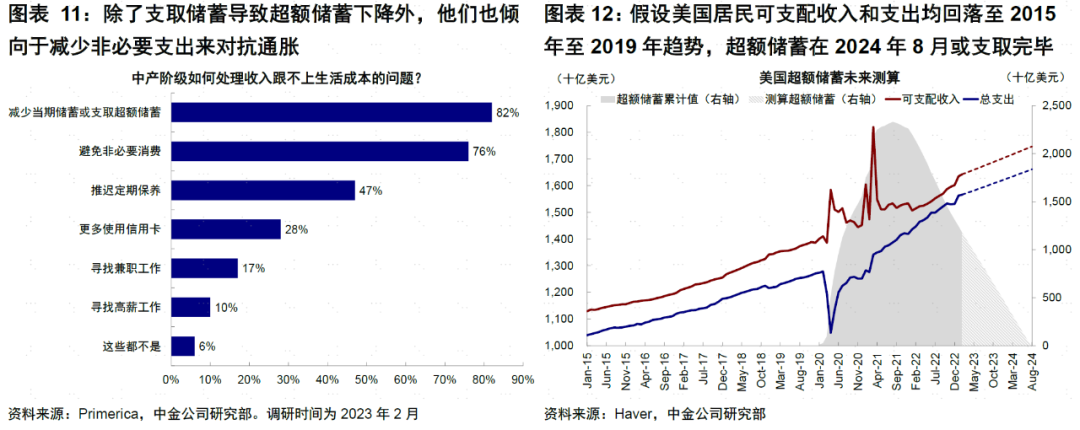

中等收入情况稍好,但工资涨幅也落后于物价涨幅。中等收入人群也存留部分超额储蓄,但依然较多依靠工资生活。2Q21开始美国私人部门工资增速持续低于CPI。当前可支配收入仍小幅超过疫情前趋势水平(2月超过疫情前趋势5.1%),但物价造成名义消费支出大幅高于疫情前(2月超过疫情前趋势10.6%)。Primerica调查显示[2],截至2022年12月,样本中72%的美国中产认为收入跟不上生活成本,该比例在2021年4月仅为56%,这进而导致超额储蓄下降外,并减少非必要支出来对抗通胀(76%样本)。

高收入人群超额储蓄较多,预计可用至2024年中。根据美联储数据,收入前25%的人群存留的超额储蓄占到整体的一半左右,一定程度上也是因为高收入人群对存款和补贴的消费弹性较低。我们静态测算,若假设美国居民可支配收入和支出均回落至2015年至2019年的长期趋势,当前美国全部的1.2万亿美元超额储蓄在2024年8月可被全部支取完毕。

三、未来消费趋势:整体大概率继续放缓,结构仍以服务为主

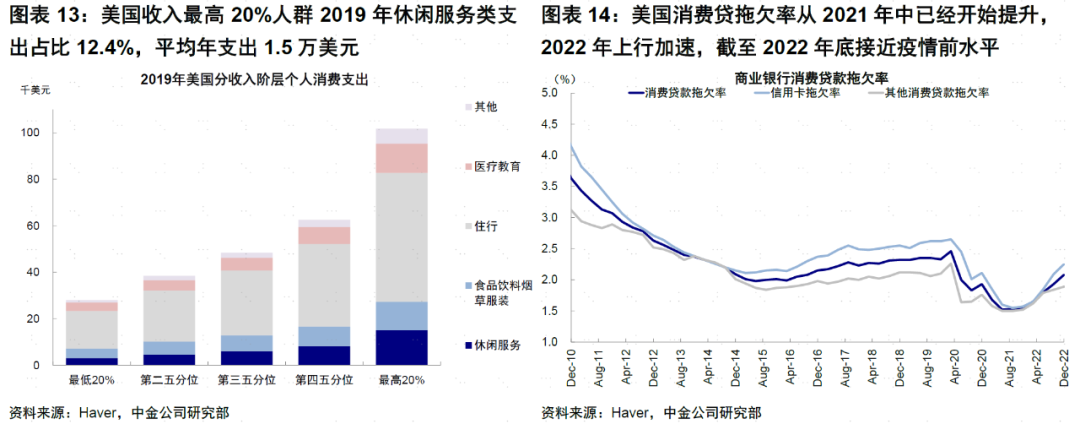

根据上文讨论,从消费能力看,低收入人群已面临压力,中高收入人群还有较多超额储蓄但消费弹性较弱,再加上银行问题暴露后紧信用和市场波动导致的财富效应减弱,因此未来消费整体趋缓可能是大概率事件。不过,考虑到中高收入人群服务消费占比较高且商品消费在地产周期下行中动能不足,故结构上服务消费还将是主导(根据2019年数据,收入最高20%人群休闲服务类支出占比12.4%,年均支出1.5万美元;最低20%人群占比10.7%,平均年支出0.3万美元)。

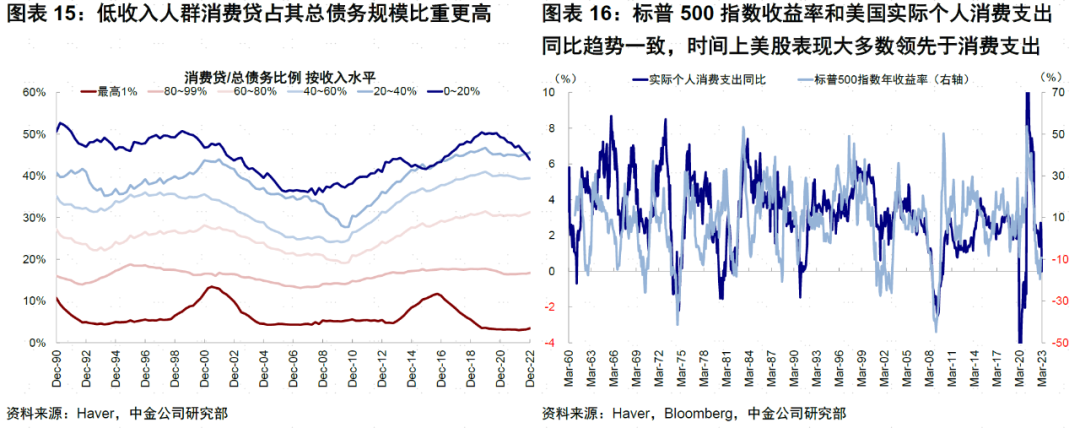

低收入人群消费能力下降。除了上文分析的超额储蓄和储蓄率外,美国消费贷拖欠率也开始提升,2022年以来加速上行,2022年底已经接近疫情前水平,其中低收入人群消费贷占总债务比重更高(收入后20~40%和后20%人群消费贷占比分别为45.6%和43.8%),因此也侧面反映了其“入不敷出”的状态。银行问题暴露后,银行可能更谨慎对待资产负债表扩张使得信用条件收紧(《从紧货币到紧信用:海外资产配置月报(2023-4)》),不排除加剧需求回落和贷款质量下滑的负向螺旋。同时,疫情以来通过SNAP(补充营养援助计划)对低收入人群的额外补贴自2023年3月取消。

高收入人群超额储蓄依然较多,但边际消费弹性低。据美联储研究,高收入人群边际消费意愿相比低收入人群更弱[2],这部分人群的消费模式更接近生命周期永续收入假说(life-cycle/permanent-income hypothesis),其消费具有平滑特征。

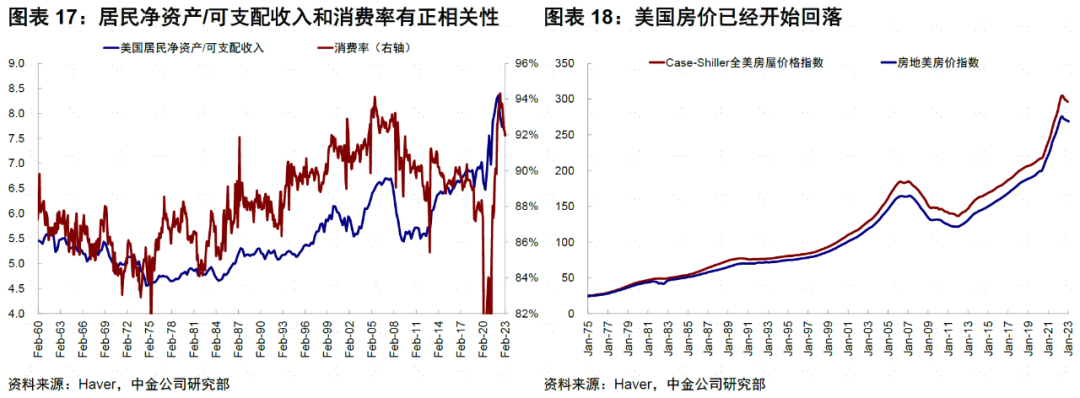

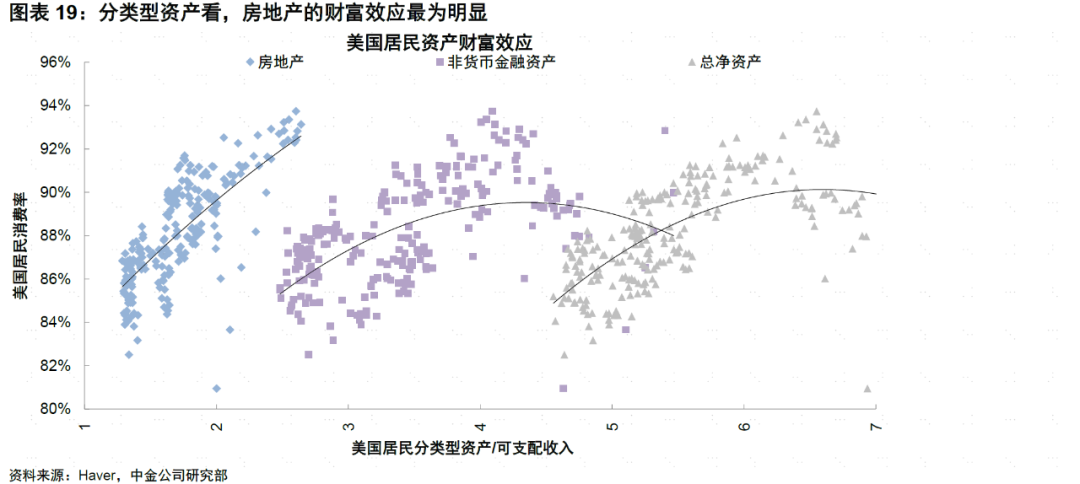

此外,股市和地产等财富效应降低也可能有一定抑制。1)以标普500指数作为金融资产表现的粗略代表,其年收益率和美国实际个人消费支出同比变化趋势一致,且领先消费支出。2)以用居民净资产/可支配收入衡量居民的财富超过收入增长的变化程度(可以一定程度去掉收入的影响单纯看财富变动),用消费率(消费/可支配收入)衡量居民边际消费意愿,二者也呈较强正相关性。3)分资产看,房地产财富效应最为明显,而房地产又是中低收入人群最主要的资产之一。过去一年市场的波动,净资产/可支配收入回落以及美国房价趋弱,都可能使得资产升值带来的财富效应减弱。

四、未来就业趋势:有助于弥合就业供需缺口,降低劳动力成本和通胀压力

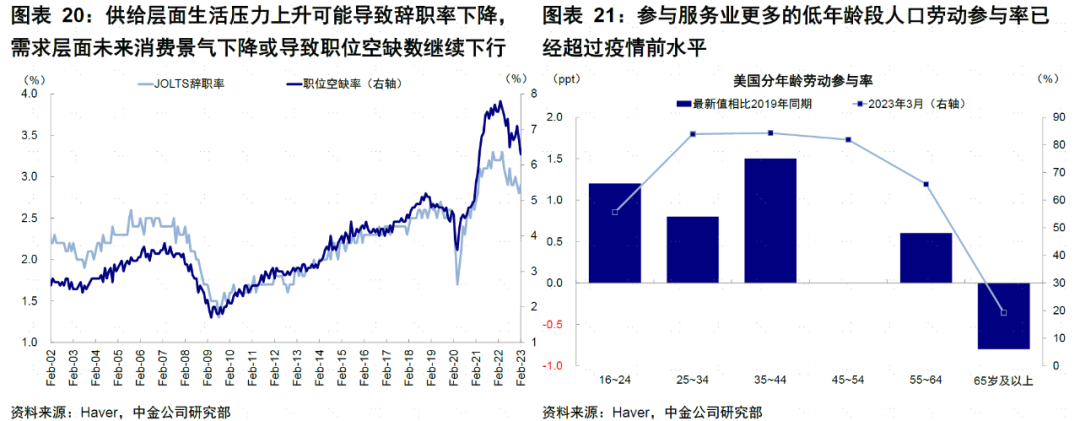

低收入人群“入不敷出”反而有助于弥合就业缺口,尤其是当前通胀主要粘性的低端服务就业。一方面,生活压力上升可能导致辞职率下降,也将促使一部分人重回劳动力市场,增加劳动参与率(事实上,参与服务业更多的低年龄段人口劳动参与率当前已经超过疫情前水平)。另一方面,消费景气下降或导致职位空缺数继续下行,甚至不排除裁员情况发生。因此顺序上,就业市场可能先看到空缺率回落,再看到裁员和失业率上升。

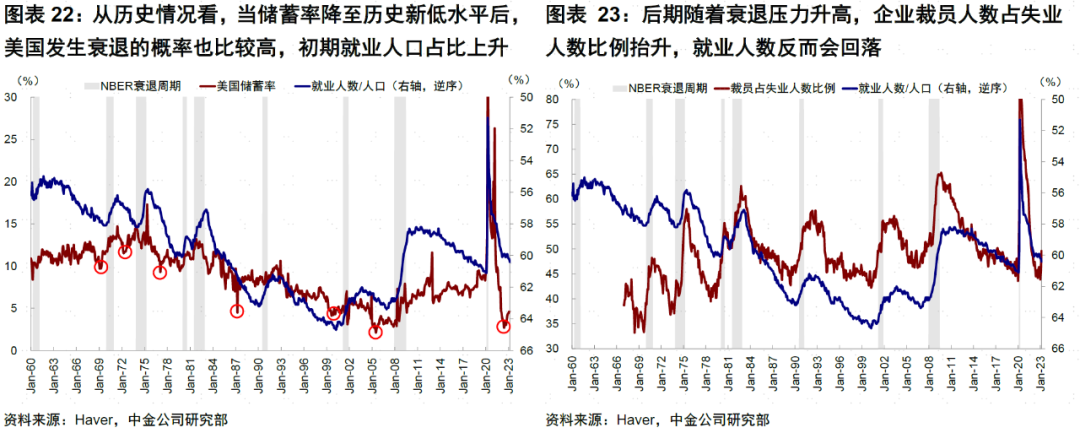

从历史情况看,上世纪60年代以来,当储蓄率降至历史新低水平后,美国发生衰退的概率也比较高。在储蓄率下降初期就业人口占总人口比例会上升,意味着更多人参加工作获得经济来源,后期随着衰退压力升高,招聘需求回落,企业裁员人数抬升,就业人数开始回落。

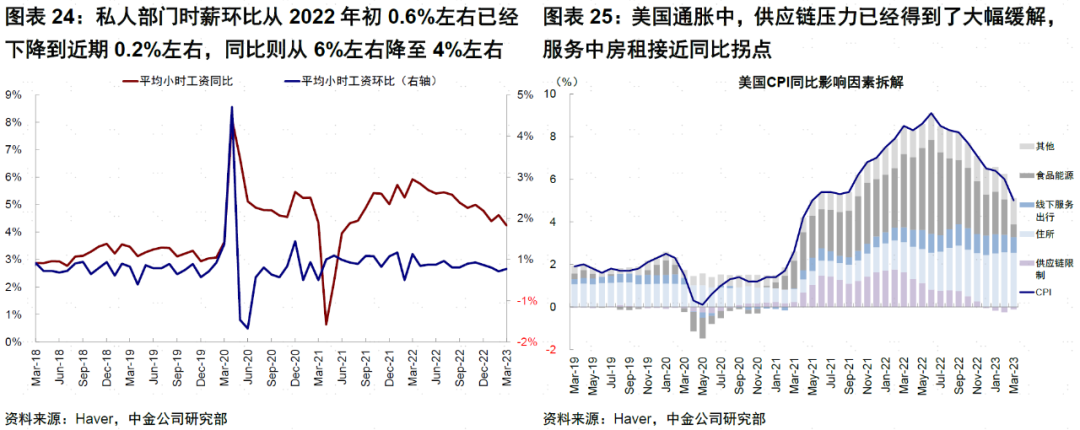

近期的实际情况也印证了这一点,例如辞职率和空缺职位率从2022年开始明显回落;美国企业裁员情况从科技、金融和零售行业已经逐步扩散到制造业(如福特、3M公司)甚至休闲服务业(迪士尼、麦当劳等);私人部门时薪环比增速从2022年初0.6%左右已经下降到近期0.2%左右,同比则从6%左右降至4%左右水平。

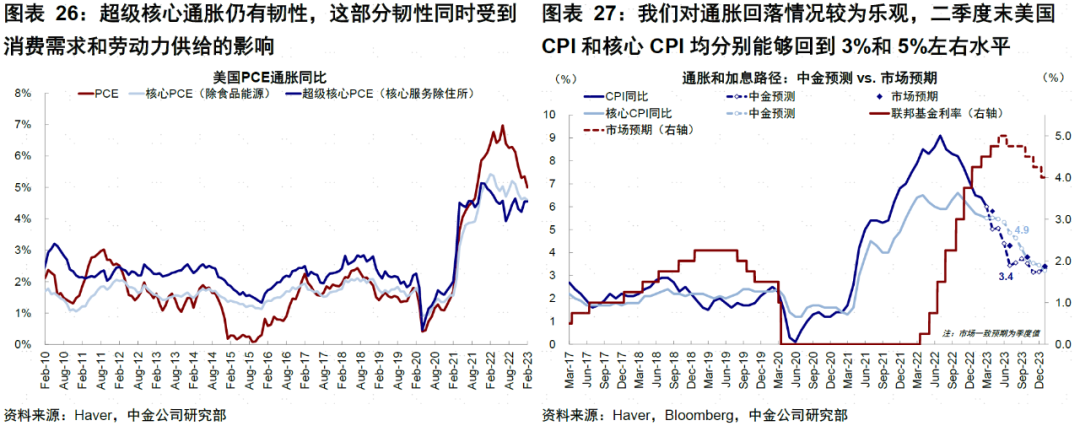

劳动力市场供需缺口缓解意味着工资增速放缓,也有助于缓解核心通胀压力。美国通胀分项中,商品消费和供应链压力已经得到了大幅缓解(供应链压力分项同比贡献已经转负),服务中房租环比已经回落(等量房租环比从0.7%降至0.5%)同比也接近拐点,仅剩超级核心通胀仍有韧性(美联储当前关注的指标)。这部分韧性同时受需求(美国居民消费)和供给(就业缺口)影响。根据上述对消费和就业市场的判断,我们对通胀回落情况较为乐观,测算结果显示二季度末美国CPI和核心CPI均分别能够回到3%和5%左右水平,年底均回到3%附近。

这进一步意味着加息可能接近尾声,宽松空间也有望逐步打开。结合美联储3月FOMC点阵图的预测(5.1%),未来加息空间所剩不多;三季度衰退压力上升和通胀回落也有助于年底宽松预期和空间打开。因此,利率进一步向上空间有限,下行方向相对明确。不过因为前期银行问题导致的恐慌情绪使得资产短期计入降息预期太多(市场一度预计6月后就要持续降息),这一恐慌情绪的缓解反而会带来短期利率和黄金回补,但大方向相对明确,因此美债利率短期中枢在3.5%左右,修正后是较好介入机会。对美股而言,美联储最终能够走向宽松的一个必要代价就是美股盈利趋弱(我们预计在三季度),意味着美股在这一过程中仍会承受一定分子端的压力,年底或靠降息预期实现估值驱动的成长股反弹行情。

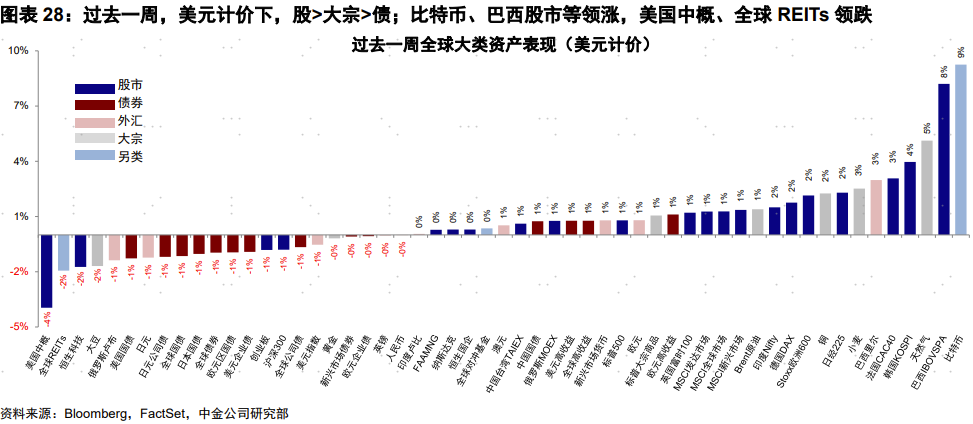

市场动态:3月通胀回落快于预期,油价回落导致零售环比超预期放缓;利率抬升、美元黄金走弱

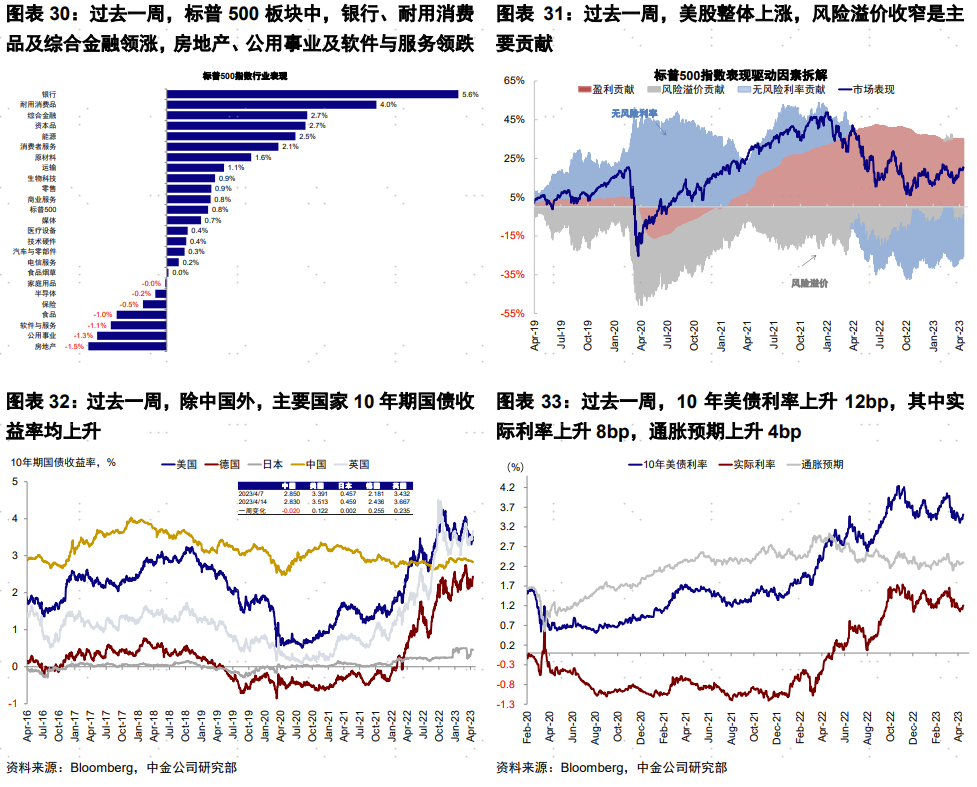

资产表现:股>大宗>债;比特币领涨,利率抬升。在非农劳动参与率上升,空缺率下降、经济数据下滑背景下,本周公布的CPI及PPI数据均超预期放缓,给市场更多通胀降温信号,强化5月为最后一次加息的预期。与此同时,此前因银行事件而计入较多的6月降息预期因避险情绪降温已经消失。临近周末,零售环比超预期放缓,但除机动车与加油站外零售好于预期,带动难以进一步下行的美债利率走高至3.5%,美元脱离近一年的低位,黄金大跌,美股回落。本周开启美股财报季,率先公布的摩根大通、花旗和富国银行等业绩超预期,金融板块逆市领涨。

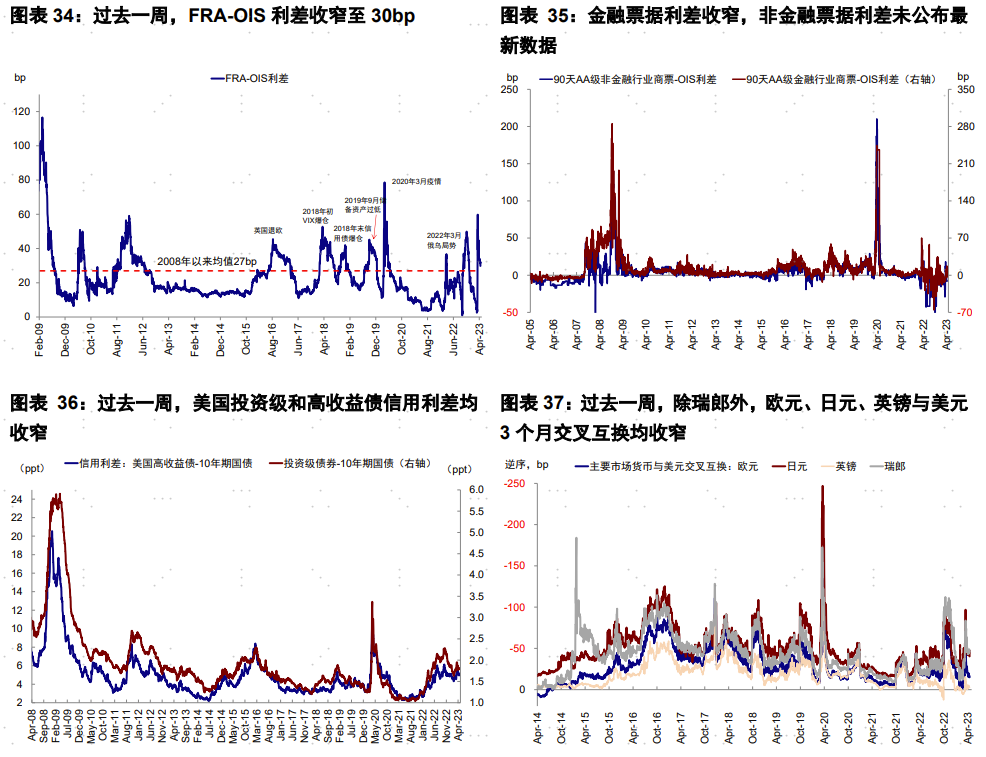

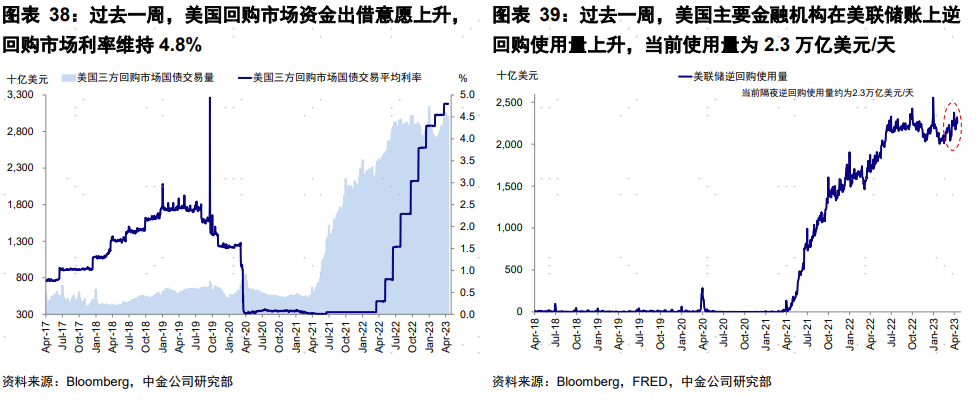

流动性:在岸及离岸美元流动性有所缓解。过去一周,RA-OIS利差收窄至30bp,美国投资级和高收益债信用利差均收窄。除瑞郎外,欧元、日元、英镑与美元3个月交叉互换均收窄。美国主要金融机构在美联储账上逆回购使用量上升,当前使用量为2.3万亿美元/天。

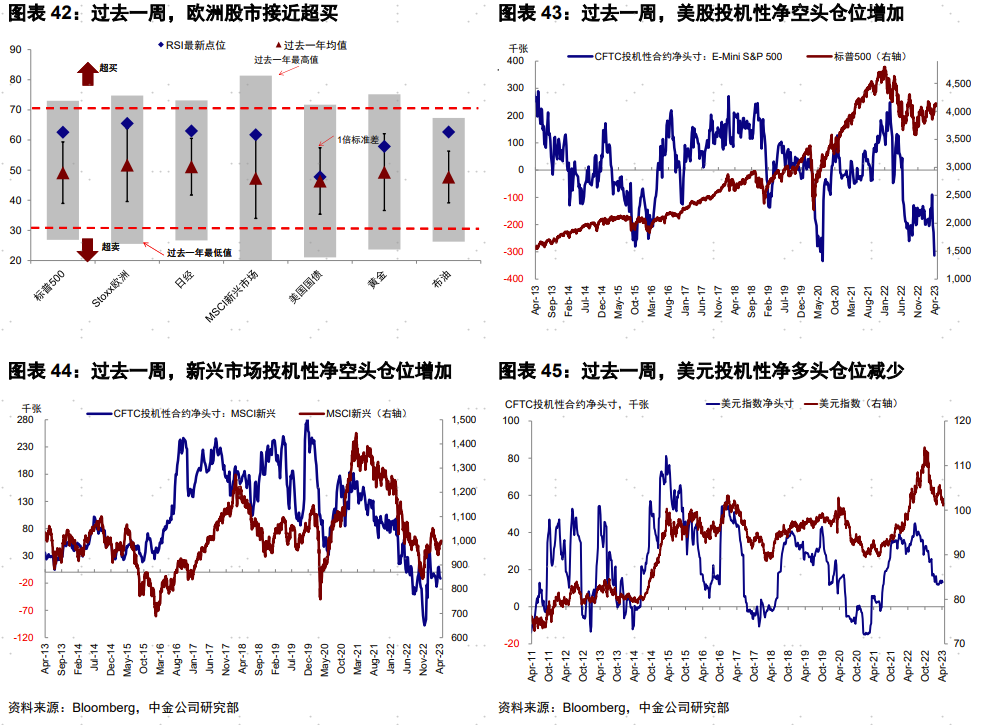

情绪仓位:欧洲股市接近超买、美股净空头仓位增加。过去一周,去除趋势项后的美股看空/看多比例(10天平均)回落,欧洲股市接近超买。仓位方面,美股投机性净空头仓位增加,新兴市场投机性净空头仓位增加,美元和黄金投机性净多头仓位减少。

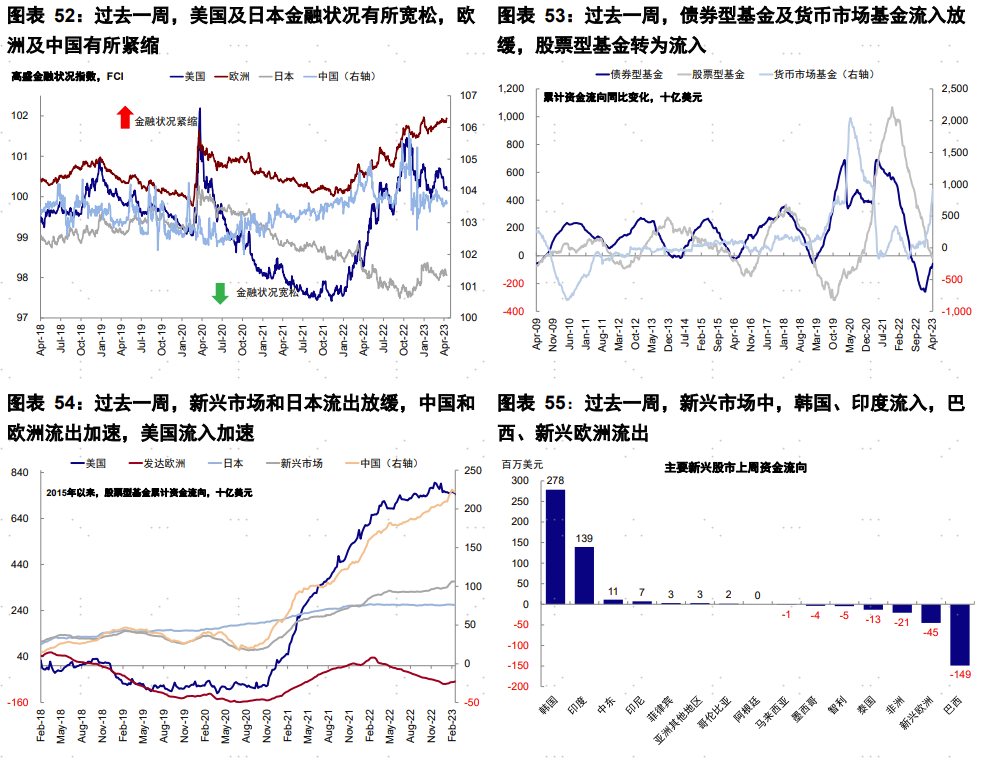

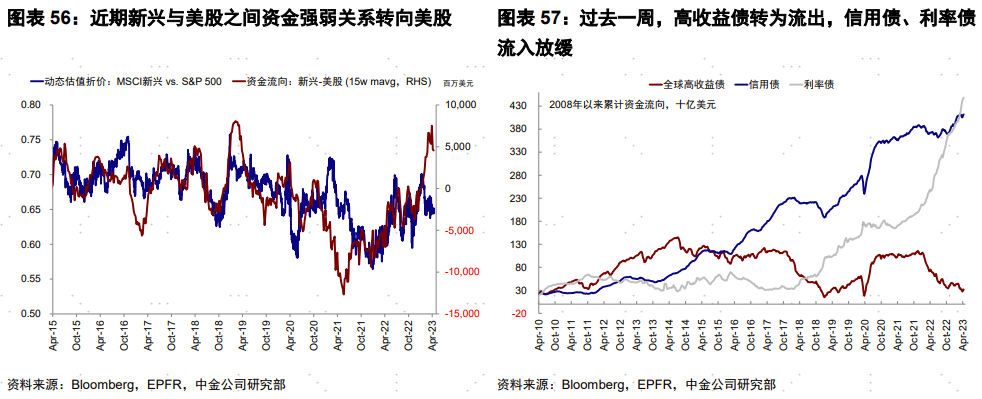

资金流向:股票基金转为流入。过去一周,债券型基金及货币市场基金流入放缓,股票型基金转为流入。分市场看,新兴市场和日本流出放缓,中国和欧洲流出加速,美国流入加速。近期新兴与美股之间资金强弱关系转向美股。

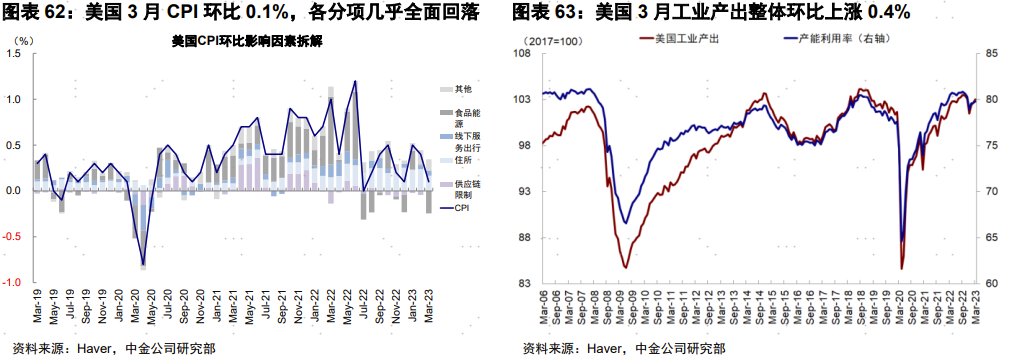

基本面与政策:通胀回落快于预期,油价回落导致零售环比超预期放缓。

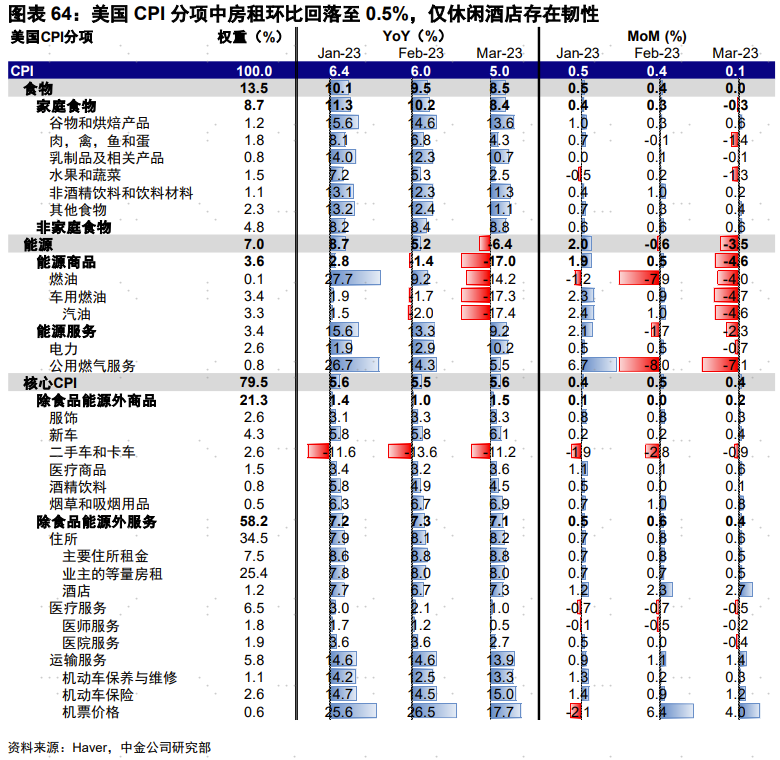

3月美国CPI回落快于预期、房租回落明显。3月美国CPI整体同比回落到5%,环比回落到0.1%,低于市场预期。在高基数的影响下,整体CPI或会维持快速下行态势,我们预测到2季度末回落至3%左右水平。核心通胀同比因低基数而走高,但核心CPI环比降到0.4%。各分项几乎全面回落,即使是一直有韧性的房租也快速降到0.5%,仅剩休闲酒店仍然存在一定韧性。往后看,紧信用周期到来有助于加快通胀回落。我们预计年中分别到3%或5%附近,年底可能降到3%。

3月美国工业产出环比上涨、产能利用率抬升。3月工业产出整体环比上涨0.4%,高于预期的0.2%和修正后前值0%;产能利用率小幅升至79.8%。分项来看,3月制造业产出环比超预期回落0.5%(预期回落0.1%),权重占比较大的机动车分项环比回落1.5%为主要拖累,木制品、非金属矿产品及电子元器件等环比回落明显;采掘业环比小幅回落0.4%;供暖需求提振电气天然气公用设备环比大幅抬升8.3%。尽管工业产出整体上涨,但主要被电力和天然气等公用事业拉动,制造业分项环比反而回落。

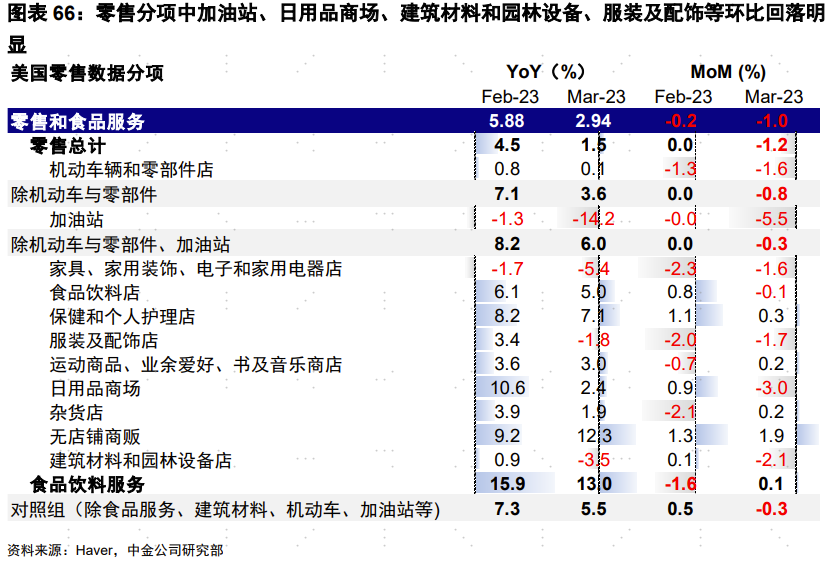

3月美国零售环比超预期放缓。3月零售环比回落1%,低于市场预期的-0.5%和修正后前值-0.2%;但除机动车与加油站外的零售销售环比回落0.3%,好于预期的-0.6%。分项看,3月油价下跌带动加油站零售环比回落5.5%,为2020年4月以来的最大降幅;日用品商场、建筑材料和园林设备、服装及配饰等环比回落明显。与服务业相关的食品饮料服务环比上涨0.1%。往后看,货币向紧信用过渡后,经济下行压力加大导致收入预期下滑,边际消费倾向可能继续收缩。

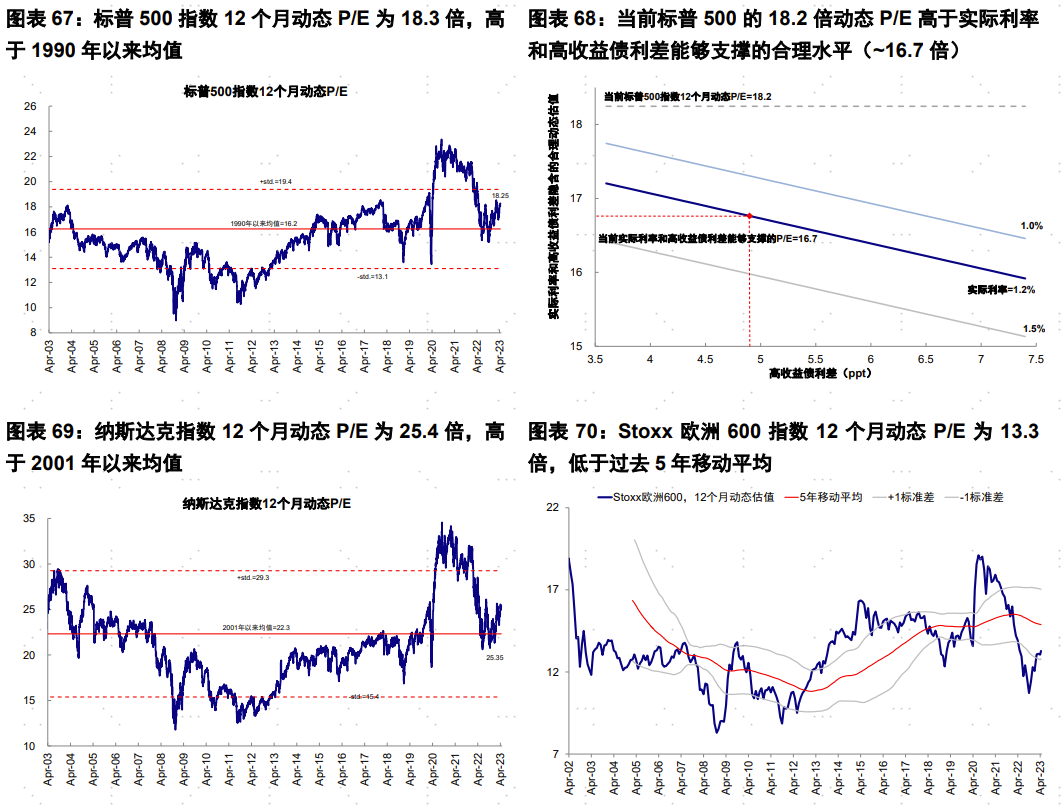

市场估值:高于增长和流动性合理水平。当前标普500的18.2倍动态P/E高于实际利率和高收益债利差能够支撑的合理水平(~16.7倍)。

本文编选自“ Kevin策略研究”公众号,作者:刘刚、李雨婕、杨萱庭;智通财经编辑:李佛。

扫码下载智通APP

扫码下载智通APP