单季净利首次突破200亿元!贵州茅台(600519.SH)Q1营收净利均超预期 市值能否重回第一?

智通财经APP获悉,4月25日晚间,贵州茅台(600519.SH)披露一季报,一季度实现营业收入387.56亿元,同比增长20%;归母净利润207.95亿元,同比增长20.59%。中泰证券指出,随着疫情退潮加速,消费场景逐步打开,贵州茅台非标系列的产品价格扭转了颓势,消费回暖中,2023年业绩有望迎来新高。

对于一季度的业绩表现,业内观察人士表示主要有以下几个原因:一是宏观经济运行态势回升向好的带动作用,服务性消费回升明显,消费场景不断拓展;二是茅台渠道布局、产品结构、品牌营销等方面持续优化,直销渠道增厚利润显着;三是茅台双轮驱动成效明显,系列酒业绩贡献力度提升。

单季度净利润首次突破200亿元,这是茅台酒继营收刚于去年突破千亿元大关后,又实现了近四年来的最佳“开门红”,在开启茅台“美时代”新篇章、推动高质量发展上率先画上了靓丽一笔。

贵州茅台两个主要经营指标双双实现“超预期”,不仅超出公司2023年的经营目标——营业总收入较上年度增长15%左右,还超出了日前公司披露的第一季度主要经营数据预告:4月16日,贵州茅台披露主要经营数据预告显示,今年一季度,公司实现营业总收入391.6亿元左右,同比增长18%左右;实现归母净利润205.2亿元左右,同比增长19%左右。

从同比增速看,贵州茅台上一次单季度营收、归母净利润增速同比超过20%,还要回溯到四年前。数据显示,2019年一季度,贵州茅台实现营收、归母净利润216.44亿元、112.21亿元,同比增速分别为23.92%、31.91%。

在持续改革之下,贵州茅台以千亿营收的庞大体量回到了加速的轨道上,在高基数上持续提速。四年过去,贵州茅台今年一季度的营收、净利润总额较2019年同期水平接近翻番。

茅台营销渠道改革,不断释放活力。2022年,茅台直销渠道营收翻番,接近500亿元。今年一季度,贵州茅台实现直销收入达187.07亿元,同比增长63.56%,持续保持高速增长态势。

在茅台“大集团一盘棋”的战略下,贵州茅台今年一季度在茅台酒业绩稳步增长的基础上,系列酒继续保持强劲增长势头,茅台1935等新品继续朝着大单品的新目标迈进。一季度,茅台系列酒实现销售50.14亿元,单季首次突破50亿元。

此外,近期第108届全国糖酒会召开,据主办方披露,展会召开首日即有17万人次观众入场参观,创下历年新纪录。三天展期,观展总人数达38.6万人次,侧面反映白酒行业热度似乎仍在高位。

值得注意的是,在前十大流通股东名单中,北向资金(香港中央结算公司)增持640万股,以一季度茅台均价1816.6元来计算,增持金额高达116亿。而险资中的龙头中国人寿新进十大股东行列,持股数量为406万股。

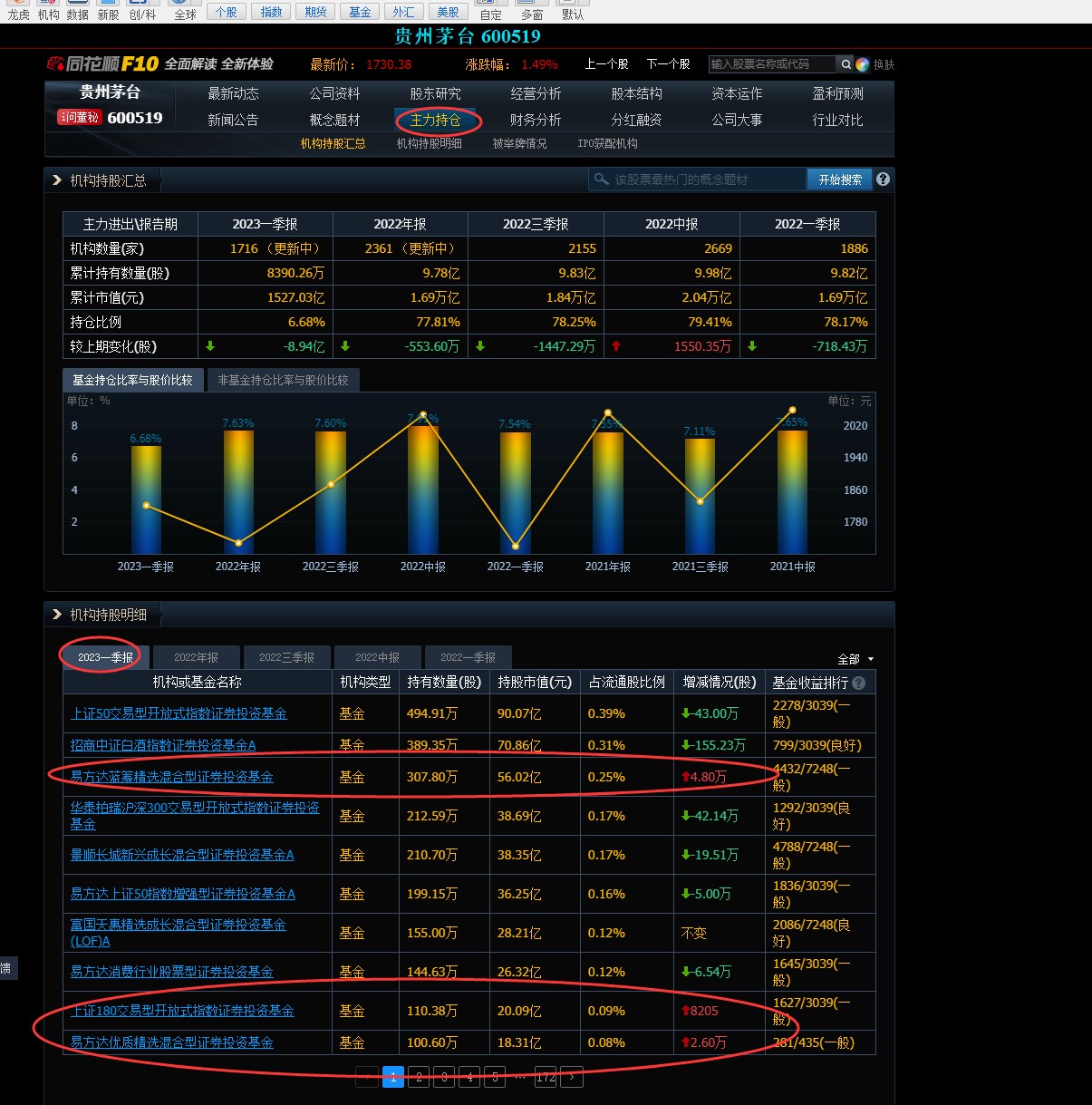

此外,主力资金动态方面,张坤旗下两只产品——易方达蓝筹精选、易方达优质精选加仓。

从基金重仓股情况看,贵州茅台连续4个季度成为公募头号重仓股,截至今年一季度末被1333只基金重仓持有,持仓市值高达1006亿元。

安信证券发布研究报告称,展望全年,贵州茅台一季度收入增速超预期,显现出超强的品牌实力,更展现中流砥柱的行业担当。预计五一及中秋、国庆假期市场需求较为良好,2023年发展加速可期。

东方证券研报预计,当前市场资金流动性充裕,消费有望逐步复苏。此外,2023年度成都糖酒会刚落下帷幕,会上展区面积、参展人数规模为历届之最,预计将加速白酒行业推新、招商,有望提振白酒公司和渠道信心。贵州茅台作为中国白酒龙头,有望充分受益于消费复苏和行业复苏,看好公司全年业绩增速。

当然,从历史经验来看,二季度向来是白酒淡季,招商中证白酒基金经理侯昊表示,3月中旬以来行业逐步进入淡季,边际趋于平稳,5-6月随着宴席场景回补需求表现预计将进一步好转。二季度低基数,叠加商务、宴席需求释放,复苏节奏有望逐步兑现,对板块预期和情绪形成积极提振,时间拉长看消费升级及集中度提升趋势下白酒板块仍具备较好的配置价值。

扫码下载智通APP

扫码下载智通APP